So funktioniert die Sozialversicherung

Das US-amerikanische Sozialversicherungssystem war in letzter Zeit viel in den Nachrichten. Während Politiker mit dramatischen Worten wie „Krise“ und „Bankrott“ um sich werfen, haben normale Amerikaner weltlichere Sorgen. Wie werden sie ihre Rechnungen bezahlen, wenn sie in Rente gehen? Was passiert, wenn sie behindert sind und nicht in der Lage sind, für ihre Familien zu sorgen?

Die Sozialversicherung ist ein System, das versucht, all diese Probleme und mehr anzugehen. Seit ihren Wurzeln in der Weltwirtschaftskrise hat sich die soziale Sicherheit mit der Zeit verändert, um zu versuchen, armen, arbeitslosen, behinderten und älteren Amerikanern zu helfen. Unabhängig davon, ob sich das System wirklich in einer Krise befindet oder nicht, wird es sich in den kommenden Jahrzehnten sicherlich ändern müssen, da die Zahl der Rentner im Verhältnis zur Zahl der Arbeitnehmer zunimmt.

Die Sozialversicherung ist ein weitreichendes System, das viele Arten von Leistungen bietet. In diesem Artikel konzentrieren wir uns auf die Renten- und Invaliditätsleistungsaspekte des Sozialversicherungssystems. Wir werden herausfinden, wie die Sozialversicherung angefangen hat, wie sie heute funktioniert und was in Zukunft passieren könnte, wenn wir nicht einige Änderungen vornehmen.

Die meisten Amerikaner sind in irgendeiner Form sozialversichert. Ausnahmen sind einige Regierungsangestellte und Eisenbahner, die von anderen Programmen abgedeckt sind, sowie bestimmte Land- und Hausangestellte. Aber wenn Sie US-Bürger sind und in den Vereinigten Staaten arbeiten, erhalten Sie wahrscheinlich jedes Jahr eine Erklärung per Post, die etwa so aussieht:

Beispiel für eine Sozialversicherungserklärung

Beispiel für eine Sozialversicherungserklärung Wenn Sie diese Erklärung erhalten, bedeutet dies, dass Sie einen bestimmten Prozentsatz Ihres Gehalts in das Sozialversicherungssystem einzahlen – und die Idee ist, dass Sie dieses Geld zurückerhalten, wenn Sie in Rente gehen, damit Sie etwas zusätzliches Geld haben, um davon zu leben, sobald Sie sind Beenden Sie den Erhalt Ihres Gehaltsschecks.

Im nächsten Abschnitt sehen wir uns die verschiedenen Arten von Sozialversicherungsleistungen an.

Sozialversicherungsleistungen

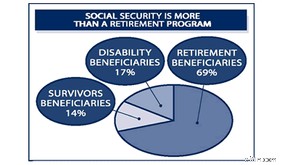

Bei der Sozialversicherung geht es nicht nur darum, Rentnern ein monatliches Einkommen zu zahlen. Das Programm fungiert als Versicherung für Amerikaner, die in schwierige finanzielle Situationen geraten. Dazu gehören (aber nicht beschränkt auf):

- Versicherung für den Ruhestand

- Versicherung für den überlebenden Ehepartner und die Kinder eines Verstorbenen

- Invaliditätsversicherung

- Veteranenvorteile

- Arbeitslosenversicherung

- Lebensmittelmarken und andere Formen der Wohlfahrt

Dieses Diagramm zeigt die Verteilung der häufigsten Arten von Sozialversicherungsleistungen:

Die Medicare Programm ist auch ein Teil des Sozialversicherungssystems. Um mehr über die verschiedenen Situationen zu erfahren, die Anspruch auf Sozialversicherungsleistungen haben, siehe Social Security Online.

Dennoch bilden Amerikaner im Ruhestand das größte Segment der Sozialversicherungsempfänger, und für die meisten von ihnen machen Sozialversicherungsleistungen einen großen Prozentsatz ihres Einkommens aus, sobald sie in Rente gehen.

Beginnen wir also damit, darüber zu sprechen, wie Menschen Rentenleistungen erhalten und wie die Höhe der Leistung bestimmt wird.

Altersvorsorge

Um die meisten Rentenleistungen der Sozialversicherung zu erhalten, muss eine Person „voll versichert“ sein, was einfach bedeutet, dass sie lange genug gearbeitet und genügend Geld in das System eingezahlt hat. Dies wird anhand von Credits verfolgt :Für jedes gearbeitete Quartal erhalten Sie einen Credit. Wenn Sie also ein ganzes Jahr arbeiten, verdienen Sie insgesamt vier Credits. Um Anspruch auf Rentenleistungen zu haben, benötigen Sie 40 Credits . Da Sie nicht mehr als vier Credits pro Jahr erwerben können, müssen Sie mindestens 10 Jahre arbeiten um die volle Berechtigung zu gewährleisten. Sie müssen jedes Quartal einen bestimmten Geldbetrag verdienen, um einen Kredit für dieses Quartal zu erhalten. Dieser Betrag wird jedes Jahr erhöht, um die Inflation auszugleichen. 2003 waren es 890 $.

Arbeitnehmer können ab dem 62. Lebensjahr mit dem Bezug von Rentengeldern der Sozialversicherung beginnen. Dies ist jedoch das Vorruhestandsalter -- das Vollpensionsalter kommt drauf an wann du geboren bist. Wenn Sie beispielsweise zwischen 1943 und 1954 geboren sind, erhalten Sie die volle Rente, wenn Sie im Alter von 66 Jahren in Rente gehen. Wenn Sie 1960 oder später geboren wurden, beträgt Ihr volles Rentenalter 67.

Der Bezug von Leistungen mit 62 Jahren führt zu einer Kürzung der erhaltenen Leistungen um etwa 20 Prozent. Die Leistungen werden dauerhaft gekürzt, das heißt, sie steigen nicht wieder an, wenn Sie das volle Rentenalter erreicht haben. Während Sie arbeiten, erhöht sich Ihre künftige Rentenhöhe, je näher Sie dem vollen Rentenalter kommen. Es ist möglich, Ihre Leistungen zu erhöhen, indem Sie den Ruhestand über das volle Rentenalter hinaus verschieben – die Leistungen werden weiter steigen, bis Sie 70 Jahre alt werden. Zusätzlich zu der Erhöhung, die Sie einfach durch das Aufschieben des Ruhestands erhalten, werden die zusätzlichen Einkommensjahre auch Ihre Leistungen erhöhen.

Sobald Sie das volle Rentenalter erreicht haben, können Sie Ihre volle Altersrente beziehen. Dieser Betrag richtet sich nach Ihrem Verdienst während Ihres gesamten Erwerbslebens. Wer mehr verdient, bekommt mehr zurück. Das System ist jedoch so verzerrt, dass Arbeitnehmer mit niedrigerem Einkommen einen höheren Prozentsatz ihres früheren Lohns erhalten als Arbeitnehmer mit höherem Einkommen.

Die Leistungen unterliegen auch jährlichen Lebenshaltungskostensteigerungen basierend auf dem CPI-W (Verbraucherpreisindex für städtische Lohnempfänger und Angestellte). Diese Anpassungen basieren auf dem Warenpreis, den etwa 32 Prozent der US-Arbeitnehmer [ref] kaufen, und betragen durchschnittlich zwischen 3 und 4 Prozent pro Jahr.

Es ist wichtig zu beachten, dass Rentenleistungen der sozialen Sicherheit nicht als einzige Einkommensquelle für irgendjemanden gedacht sind (obwohl dies manchmal der Fall ist – siehe vorheriger Abschnitt). Die Leistungen der Sozialversicherung betragen im Durchschnitt im Durchschnitt etwa 42 Prozent Ihres früheren Gehalts. Es wird erwartet, dass persönliche Ersparnisse und andere andere Altersvorsorgefonds den Rest ausmachen.

Rentenleistungen gehen nicht nur an den Rentner. Bestimmte Familienmitglieder des pensionierten Arbeitnehmers können ebenfalls Leistungen erhalten, darunter:

- ein Ehepartner über 62 Jahre

- ein Ehepartner jeden Alters, der ein Kind unter 16 Jahren betreut

- ein Ehepartner jeden Alters, der ein Kind betreut, das vor dem 22. Lebensjahr behindert war

- ein geschiedener Ehepartner über 62 Jahre, wenn die Ehe 10 Jahre oder länger gedauert hat

- unverheiratete Kinder unter 18 Jahren oder noch in der High School

- Kinder, die vor dem 22. Lebensjahr behindert wurden

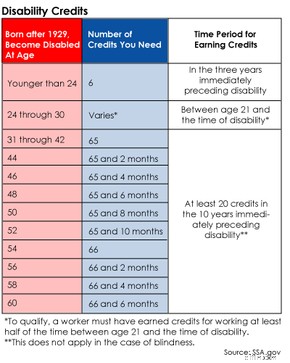

Berufsunfähigkeitsversicherung

Die Sozialversicherung bietet auch Leistungen für Menschen, die in einer Weise behindert werden, die ihre Arbeitsfähigkeit verhindert oder einschränkt. Wie die Rentenleistungen hängen diese Zahlungen von der Anzahl der Credits ab, die Sie in das System eingezahlt haben. Es werden jedoch nicht die vollen 40 Credits benötigt. Die genaue Anzahl hängt von Ihrem Alter ab.

Die Berufsunfähigkeitsversicherung deckt sowohl körperliche als auch seelische Gesundheitsprobleme ab, die mindestens 12 Monate ununterbrochen andauern und die „Erwerbstätigkeit“ verhindern. Drogen- und Alkoholprobleme sind nicht abgedeckt.

Es gilt eine fünfmonatige Wartezeit ab Beginn der Invalidität bis zur ersten Rentenzahlung. Die Zahlungen entsprechen im Allgemeinen den Altersleistungen, obwohl die Anzahl der Arbeitsjahre erheblich geringer sein kann, wenn jemand in jungen Jahren behindert ist. Familienangehörige können ebenfalls Leistungen erhalten, und die Regeln sind ähnlich wie bei Altersleistungen. Die Ausnahme bilden geschiedene Ehepartner, die keinen Anspruch auf Invalidenrente haben, wenn ihr früherer Ehepartner behindert wird.

Sozialversicherung beantragen

Sozialversicherungskarte

Sozialversicherungskarte Sozialleistungen kommen nicht automatisch. Wenn der Zeitpunkt für den Bezug von Leistungen gekommen ist – bei Rente, Invalidität etc. – müssen Sie diese beantragen. Sie können einen Antrag stellen, indem Sie Social Security Online oder Ihr örtliches Sozialversicherungsamt besuchen.

Bei der Antragstellung benötigen Sie Ihren Sozialversicherungsausweis. Bringen Sie auch Ihre Geburtsurkunde und Ihre Steuererklärungen aus dem Vorjahr mit. Wenn Sie beim Militär waren, bringen Sie auch Ihre Entlassungspapiere mit. Wenn Sie Familienmitglieder haben, die Anspruch auf Leistungen durch Sie haben, bringen Sie auch deren Geburtsurkunden und Sozialversicherungskarten mit.

Wenn Sie Ihre Leistungszahlungen direkt auf ein Bankkonto überweisen lassen möchten, bringen Sie Ihre Kontonummern und einen Blankoscheck mit.

Krise der sozialen Sicherheit?

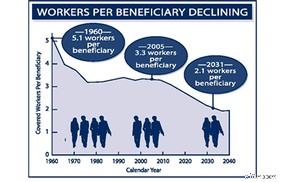

Arbeitnehmer pro Begünstigten

Arbeitnehmer pro Begünstigten Aktuelle Befürchtungen über eine Krise der sozialen Sicherheit basieren auf zwei Berichten, einem der Sozialversicherungsverwalter und einem anderen, optimistischeren Bericht des Congressional Budget Office. Die Gesamtprobleme können in Form von „Arbeitnehmern pro Begünstigten“ ausgedrückt werden – wenn weit mehr Arbeitnehmer Geld in das System einzahlen als Begünstigte Geld abziehen, ist das System in einem guten Zustand. Wenn sich dieses Verhältnis ändert, gerät das System in Schwierigkeiten. 1960 zahlten auf einen Leistungsbezüger 5,1 Personen in das System ein; 2005 kommen auf einen Leistungsbezug 3,3 Personen, die in das System einzahlen.

Laut dem Bericht des Treuhänders wird der Geldbetrag im Sozialversicherungsfonds bis 2018 weiter wachsen, ab diesem Zeitpunkt wird der Betrag, der für Leistungen ausgezahlt wird, den Betrag übersteigen, der von jüngeren Arbeitnehmern eingezahlt wird. Es ist genug Geld auf dem Konto, um die vollen Leistungen bis 2042 zu zahlen, ab diesem Zeitpunkt wird das Konto leer laufen, wenn die Leistungen nicht gekürzt werden. Der Bericht des Congressional Budget Office sagt im Wesentlichen dasselbe, außer dass es noch etwa 10 Jahre dauern wird, bis alles auseinanderfällt.

Auch wenn es vielleicht keine unmittelbare Krise gibt, gibt es sicherlich ein Problem. Wie sowohl Präsident George W. Bush als auch der frühere Präsident Bill Clinton gesagt haben, wird es viel einfacher sein, das Problem jetzt zu lösen als in 30 Jahren, wenn das System in unmittelbarer Gefahr ist. Die verbleibende Frage ist, was getan werden kann, um das Problem zu beheben?

Lösung des Problems der sozialen Sicherheit

Theoretisch gibt es zwei einfache Antworten auf jedes Haushaltsproblem:Erhöhung des Einkommens (in diesem Fall Erhöhung des Prozentsatzes, der von den Gehaltsschecks der Arbeitnehmer für die Sozialversicherung abgezogen wird) oder Reduzierung der Ausgaben (in diesem Fall Kürzung der Sozialversicherungsleistungen). ). In Wirklichkeit ist keine dieser Lösungen einfach, da Steuererhöhungen niemals eine populäre politische Entscheidung sind und die Kürzung der Sozialversicherungsleistungen Millionen von Rentnern negativ treffen wird.

Die nackten Zahlen relativieren diese möglichen Veränderungen:Laut dem Bericht des Treuhänders würde eine Erhöhung der Sozialversicherungssteuer um 1,89 Prozent das Konto für die nächsten 75 Jahre gefüllt halten. Um ähnliche Ergebnisse zu erzielen, müssten die Sozialleistungen um 13 Prozent gekürzt werden.

Präsident Bush hat einen anderen Vorschlag gemacht, der zu vielen Kontroversen geführt hat. Er möchte den Menschen erlauben, einen Teil ihrer Sozialversicherungszahlungen (bis zu 4 Prozent) auf private Konten zu legen, die an der Börse angelegt würden. Befürworter dieses Plans sagen, dass Börsengewinne zukünftige Mängel im Sozialversicherungssystem ausgleichen werden. Sie stellen auch fest, dass diese Privatisierung den Amerikanern mehr Kontrolle über ihre Einkünfte geben würde, da sie ihre eigenen Rentenkonten besitzen würden, anstatt das Geld einfach an die Regierung zu übergeben.

Gegner der Privatisierung der Sozialversicherung führen mehrere Gründe an, warum sie glauben, dass dies mehr schaden als nützen würde:

- Die Sozialversicherung ist effizient und gibt etwas mehr als einen halben Cent von jedem ausgezahlten Dollar für Verwaltungskosten aus. Private Sozialversicherungskonten, die in anderen Ländern verwendet werden, verschwenden bis zu 15 Cent pro Dollar [ref].

- Das Wegnehmen von Geldern aus der staatlichen Sozialversicherung würde das System allmählich schwächen. Letztendlich würden die Vorteile, die es bieten könnte, enorm schrumpfen.

- Schätzungen über höhere Erträge aus Privatkonten können auf zu optimistischen Börsenprognosen beruhen.

Bush hat auch einen anderen Plan vorgeschlagen, den er „progressive Indexing“ nennt. Unter dem derzeitigen System sind die Erhöhungen der Lebenshaltungskosten an den CPI-W gebunden. Eine progressive Indexierung würde dieses System für Arbeitnehmer beibehalten, die 30.000 $ pro Jahr oder weniger verdienen. Arbeitnehmer mit hohem Einkommen würden Erhöhungen erhalten, die an den CPI-U (Consumer Price Index for All Urban Workers) gebunden sind, der nicht so schnell steigt wie der Lohnindex, da er einen größeren Prozentsatz der US-Bevölkerung abdeckt [Ref]. Arbeitnehmer, die ein Einkommen in der Mitte der beiden verdienen, würden eine Erhöhung der Lebenshaltungskosten erhalten, die auf einer Formel basiert, die Lohn- und Preiswachstum kombiniert. Das Endergebnis wäre eine allgemeine Kürzung der Leistungen, wobei Arbeitnehmer mit höherem Einkommen im Laufe der Zeit die meisten Kürzungen tragen müssten.

Ein weiterer Vorschlag betrifft die Anhebung der Obergrenze von 90.000 USD für das Einkommen, das für die Sozialversicherung zu versteuern ist. Variationen beinhalten die Schaffung eines neuen Steuerzuschlags auf Einkommen über 90.000 US-Dollar, normalerweise zwischen 2 und 6 Prozent. Dadurch würde mehr Geld in das System fließen, ohne die Steuerlast für Arbeitnehmer mit niedrigerem Einkommen zu erhöhen.

Eine kurze Geschichte der sozialen Sicherheit

Präsident Roosevelt unterzeichnet das Sozialversicherungsgesetz von 1935

Präsident Roosevelt unterzeichnet das Sozialversicherungsgesetz von 1935 Der Begriff „Soziale Sicherheit“ bezeichnete ursprünglich alle Programme, die Menschen mit begrenzten finanziellen Mitteln helfen sollten. Zu diesen Menschen können Arme, Körperbehinderte, Geisteskranke und ältere Menschen gehören. Europäische Handelsgilden hatten die ersten derartigen Programme, später folgten staatlich geförderte "Armengesetze".

Das erste weit verbreitete Sozialversicherungsprogramm in den Vereinigten Staaten war die Rente für Bürgerkriegsveteranen. Anfänglich wurden Zahlungen an Unionsveteranen geleistet, die im Kampf behindert worden waren, oder an die Witwen von Unionssoldaten (Konföderierte Veteranen und ihre Familien erhielten keine Renten). Das Programm wurde dann auf alle behinderten Unionsveteranen ausgedehnt, unabhängig davon, ob sie im Krieg verletzt worden waren oder nicht. Dies war ein riesiges Programm – 1894 ging mehr als ein Drittel des Geldes, das die Bundesregierung ausgab, in Militärrenten [ref].

Die Weltwirtschaftskrise der 1930er-Jahre rückte die Notwendigkeit eines umfassenden Systems in den Mittelpunkt, das die Armen und Alten mit genügend Geld versorgt, damit sie unabhängig leben können. Millionen Amerikaner hatten keine Arbeit oder konnten nicht genug Geld verdienen, um ihre Familien zu ernähren. 1932 wurde Franklin Roosevelt als Präsident vereidigt, als die Depression in vollem Gange war. Er schlug eine Idee vor, die als Sozialversicherung bekannt ist . Diese Idee würde sich schließlich zum heutigen Sozialversicherungssystem entwickeln.

1934 gründete Roosevelt das Committee on Economic Security (CES). Das Komitee entwarf auf der Grundlage von Roosevelts Sozialversicherungsidee (die bereits in fast drei Dutzend Ländern in Europa angewandt wurde) einen Plan, der es Arbeitnehmern ermöglichen würde, einen kleinen Prozentsatz ihres Gehalts auf ein Sammelkonto zu legen. Später, wenn sie in den Ruhestand gingen, hoben sie Geld von diesem Konto ab, um ihre monatlichen Ausgaben zu decken. Das Sozialversicherungsgesetz (SSA) wurde 1935 zum Gesetz.

Im Laufe der Jahrzehnte hat die US-Regierung das SSA-Rentenversorgungssystem an die Veränderungen der Bevölkerungszahl und der wirtschaftlichen Situation angepasst. Neben anderen Änderungen wurden Familien von Arbeitnehmern berechtigt, Zahlungen zu erhalten; Anpassungen der Lebenshaltungskosten oder COLAs wurden hinzugefügt, damit die Sozialversicherungsleistungen zusammen mit der Inflation steigen konnten, ohne dass ein größerer Akt des Kongresses erforderlich war; und Behindertenbestimmungen wurden dem Programm hinzugefügt.

-

So funktioniert die Lebensversicherung

Ein Paar hört sich die Präsentation eines Versicherungsvertreters an. Das Leben ist ein großes Fragezeichen:Wirst du glücklich sein? Wirst du Liebe finden? Wirst du in einer Reality-TV-Show mitspiele

-

So funktioniert mobile Sicherheit

Sie würden Ihren Computer vor Hackern und anderen Online-Raubtieren schützen, und es könnte an der Zeit sein, die Sicherheit von zu berücksichtigen Ihr Smartphone. Leider sind die Verbraucher nicht d

Finanzen

- So rufen Sie eine verlorene Sozialversicherungsnummer ab

- So frieren Sie eine Sozialversicherungsnummer ein

- So lösen Sie meinen Sozialversicherungsscheck kostenlos ein

- So verfolgen Sie einen Sozialversicherungscheck

- So fordern Sie online einen Sozialversicherungsausweis an

- So überprüfen Sie Ihren Sozialversicherungsausweis

- Wie funktionieren Sozialleistungen?

- So erhalten Sie eine Kopie Ihrer Sozialversicherungskarte

- So beantragen Sie die Sozialversicherung

-

So beantragen Sie die Sozialversicherung

Millionen von Babyboomern werden im kommenden Jahrzehnt in den Ruhestand gehen. und einige der wichtigsten Entscheidungen, die sie treffen müssen, sind, wie und wann sie die Sozialversicherung beantra...

-

Soziale Sicherheit:Wie es funktioniert und warum es wichtig ist

Soziale Sicherheit:Wie es funktioniert und warum es wichtig ist Fühlen Sie sich beim Thema Sozialversicherung etwas verwirrt? Wenn ja, sind Sie nicht allein. Untersuchungen haben gezeigt, dass die meisten Menschen ihre Sozialversicherungsbeiträge um mehr als 300 $...