Was ist eine IRA-Auszahlung und wie funktioniert sie?

Die meisten Menschen hoffen, ein gesundes Ruhestandskonto aufgebaut zu haben, wenn sie bereit sind, ihre Karriere zu beenden. Viele machen dies möglich; fünfunddreißig Prozent der Arbeitnehmer haben mehr als 100 US-Dollar, 000 für den Ruhestand gespart, während 38% weniger als 10 US-Dollar haben, 000.

Beim Sparen für den Ruhestand zählt jeder Cent. Aber was ist mit den Momenten, in denen eine Katastrophe eintritt und Sie Notgelder benötigen? In diesen Fällen, Sie könnten erwägen, von Ihrem individuellen Rentenkonto (IRA) abzuheben, oder denken Sie darüber nach, ein IRA-Darlehen aufzunehmen. Aber, solltest du?

Können Sie ein IRA-Darlehen aufnehmen?

Wenn Sie sich in einer Notlage befinden, Es kann verlockend sein, von Ihrem Rentenkonto abzuheben. So, Können Sie ein IRA-Darlehen aufnehmen? Kurzum:Nein.

IRA-Darlehen sind einfach keine angebotene Option. Wenn Sie Geld von Ihrer IRA nehmen müssen, Sie müssen tatsächlich Geld vom Konto abheben, anstatt einen Kredit aufzunehmen. Wie so oft bei Finanzen, dies ist auch keine Schnitt- und Trockenmasse; Bei einer IRA-Abhebung sind Gebühren und Strafen zu berücksichtigen.

IRA-Strafen und -Gebühren

Wenn es um Ihre IRA geht, die Regeln sind reichlich und streng. Im Wesentlichen, wenn Sie das gesetzliche Rentenalter von 59 ½ nicht erreicht haben, Sie müssen einen mildernden Umstand haben, der Sie von allen Gebühren befreit. Außerhalb der Ausnahmen von der Regel Bei jeder IRA-Abhebung wird eine Gebühr von 10 % sowie Steuern von der Summe abgezogen.

Um sich für eine gebührenfreie Auszahlung zu qualifizieren, Sie müssen eine der folgenden Erfahrungen machen:

- Qualifizierter Erstkauf von Eigenheimen: Wenn Sie Ihr erstes Eigenheim kaufen, Sie können bis zu 10 US-Dollar nehmen, 000 von Ihrer IRA für die Kosten zu verwenden. Dies gilt auch für Ehegatten, was bedeutet, dass Sie zusammen 20 $ haben können, 000 zu verwenden. Das Geld muss innerhalb von 120 Tagen nach der Auszahlung verwendet werden, Stellen Sie also sicher, dass Sie es richtig timen. (Sie können dieses Geld sogar für das Haus eines Kindes oder Enkelkindes verwenden.)

- Uni: Sie können die Hochschulbildungskosten entweder für sich selbst oder für Ihre unmittelbare Familie mit IRA-Abhebungen bezahlen. Diese Kosten beinhalten Bücher, Unterricht, Lieferungen, und sonstige Ausgaben.

- Gleiche Zahlungen: Wenn Sie sich einverstanden erklären, bis zum Alter von 59 ½ Jahren oder bis zu Ihrem Tod von Ihrer IRA gleiche Verteilungen zu nehmen, Sie können die Gebühr von 10 % vermeiden. Sobald Sie beginnen, du kannst es nicht aufhalten, Stellen Sie also sicher, dass Sie es tun möchten. Nach Ablauf von fünf Jahren können Sie die Häufigkeit der Zahlungen anpassen, aber wieder, sie lassen sich nicht aufhalten.

- Bleibende Invalidität oder Tod: Wenn Sie vollständig und dauerhaft behindert sind, können Sie ohne Strafe auf Ihr IRA-Geld zugreifen. Ebenfalls, Wenn Sie sterben, können Ihr Nachlass oder Ihre Begünstigten auch ohne Strafe auf Ihre IRA-Gelder zugreifen.

- Militärischer Einsatz: Wenn Sie sich in der Reserve befinden und aktiv werden, können Sie sich nach 179 Tagen aktiven Diensts für straffreie Verteilungen von Ihrer IRA qualifizieren. Dieser Zeitraum ist nur während Ihrer tatsächlichen Bereitstellung aktiv. Sie können also keine Abhebungen vorher oder nachher vornehmen.

- Medizinische Ausgaben: Wenn Sie medizinische Ausgaben haben, die 7,5 % Ihres Bruttoeinkommens übersteigen, können Sie Geld von Ihrer IRA ohne Strafe verwenden. Wenn Sie arbeitslos sind, Sie können Ihre IRA-Mittel auch verwenden, um die Krankenversicherungsprämien von Ihnen und Ihrer Familie zu bezahlen, muss jedoch innerhalb von 60 Tagen nach Erhalt einer Stelle aufhören.

IRA-Darlehensalternativen

Geld von Ihrer IRA zu nehmen ist eine große Entscheidung, die Jahre des aggressiven Sparens erfordern kann, um sie auszugleichen. Sie haben nur eine Chance auf den Ruhestand, also wenn möglich, Betrachten Sie einige der Alternativen zu einem Rückzug von Ihrer IRA.

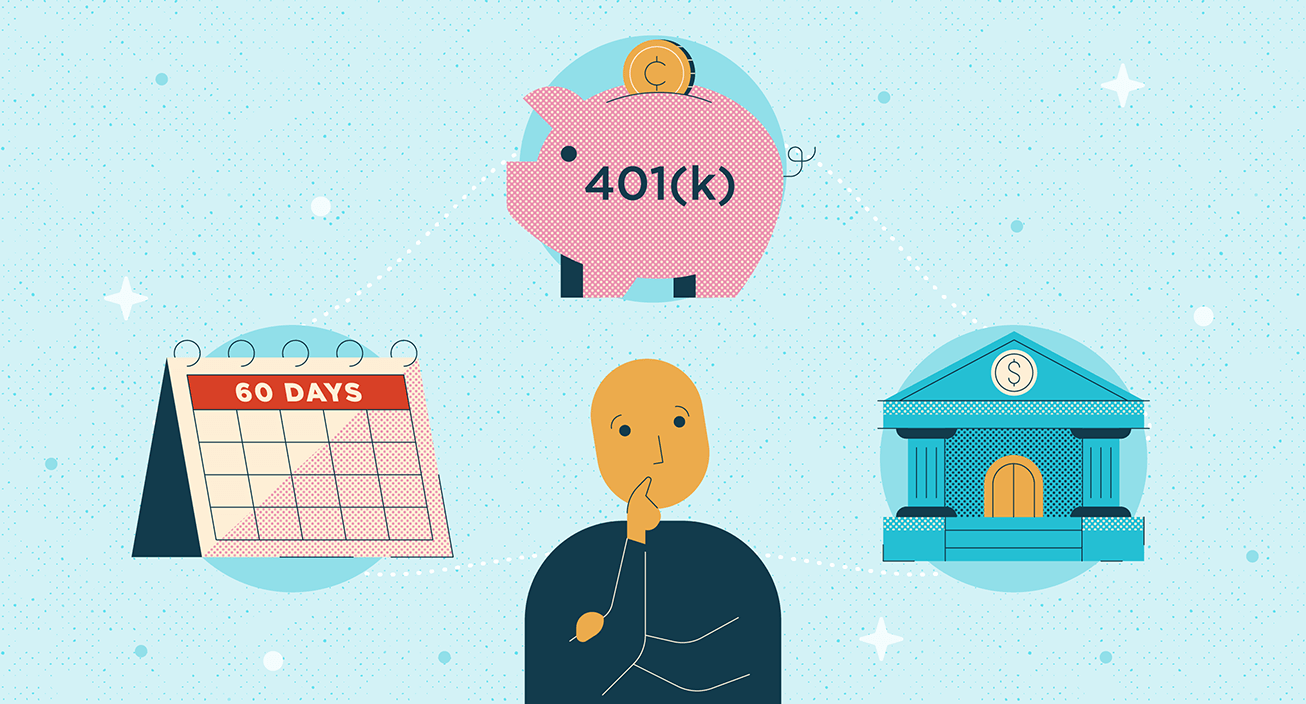

60-Tage-Rollover

Wenn Sie Ihr Geld von einem IRA-Konto abheben und auf ein anderes IRA-Konto übertragen, abgesehen von einer Roth IRA, Sie können die 10%ige Strafe vermeiden, die mit den meisten IRA-Abhebungen verbunden ist. Wenn Sie sich entschieden haben, einen Teil des Geldes zu behalten und nur einen Teil davon auf das neue Konto zu übertragen, Sie vermeiden die 10%-Gebühr, müssen das Geld jedoch am Ende des Jahres in Ihrer Bundessteuererklärung als Einkommen melden.

401(k)-Darlehen

Ihr 401(k)-Konto ist ein großer Teil des Ruhestands, da es im Laufe der Zeit wachsen und zu einer starken Grundlage für den Ruhestand werden kann. Immer noch, Notfälle passieren und Sie müssen möglicherweise von Ihrem 401 (k) ziehen.

Wenn Sie unbedingt müssen, Sie können möglicherweise ein 401(k)-Darlehen aufnehmen, Vorausgesetzt, Ihr Konto lässt dies zu. Wenn Ihr Konto 401(k)-Darlehen zulässt, Sie können bis zu 50 % Ihres Guthabens oder 50 USD ausleihen, 000, was auch immer weniger ist. Der Freizügigkeitskontostand ist der Betrag, den Sie tatsächlich auf das Konto eingezahlt haben, ohne den Betrag, den Ihr Arbeitgeber abgeglichen und hinterlegt hat.

Das Darlehen wird zu einem Zinssatz verzinst, der im Allgemeinen einer Formel des Leitzinssatzes zuzüglich eines zusätzlichen Prozents folgt. Für weitere Einzelheiten zu 401(k)-Darlehen, geh hier weiter.

Privatkredit

Falls Sie können, einen privaten Kredit von einer Bank oder einer Kreditgenossenschaft zu erhalten. Wenn Sie eine schlechte Kreditwürdigkeit haben, Sehen Sie, ob Sie jemanden, der Ihnen vertraut, als Mitunterzeichner Ihres Darlehens finden können. Dies kann Ihnen ermöglichen, einen Kredit aufzunehmen, den Sie sonst aus Kreditgründen nicht erhalten könnten.

Allgemein gesagt, Privatkredite haben bessere Zinsen als Kreditkartenschulden, und Sie können den Zeitraum für die Zahlung festlegen, um sicherzustellen, dass der Betrag machbar ist.

Sparen für eine bessere Zukunft

Das Sparen für den Ruhestand ist für erwachsene Amerikaner die zweitgrößte finanzielle Sorge. direkt hinter den alltäglichen Ausgaben. Notfälle passieren, Wenn Sie also Geld aus Ihrem Ruhestand herausnehmen müssen, lassen Sie sich nicht davon auffressen. Und wie immer, konsultieren Sie einen Finanzexperten, bevor Sie Entscheidungen treffen.

Wichtig ist, dass Sie so schnell wie möglich wieder mit dem Sparen beginnen. Ruhestand muss kein Wunschtraum sein. Sparen Sie so viel Sie sich leisten können, und lass dich von Rückschlägen nicht entmutigen. Du hast nur eine Zukunft, Sparen Sie also und machen Sie es so gut wie möglich.

-

Was ist eine SEP IRA und wie funktioniert sie?

Sparen für die Zukunft sollte nicht als optional betrachtet werden. Aber wenn es darum geht, wie Sie sparen, gibt es viele Möglichkeiten. Während die meisten Menschen ein individuelles Rentenkonto (IR

-

Was ist eine IRA und wie funktioniert sie?

Wofür steht „IRA“? IRA steht für „Individual Retirement Account“ und genau das ist es – ein Konto, mit dem Sie Geld für Ihren Ruhestand zurücklegen können. Ob Sie einen neuen Altersvorsorgeplan zusam

Finanzen

- Was ist ein 401(k)-Plan und wie funktioniert er?

- Was ist AP-Automatisierung und wie funktioniert sie?

- Was ist Coinbase und wie funktioniert es?

- Was ist Ethereum und wie funktioniert es?

- Was ist eine IRA? Wie IRAs funktionieren,

- Was ist Rücknahme und wie funktioniert sie?

- Was ist eine IRA und wie funktioniert sie?

- Was ist eine traditionelle IRA und wie funktioniert sie?

- Regel 72:Was ist das und wie funktioniert es?

-

Was ist eine IRA-Konvertierung und wie funktioniert sie?

Was ist eine IRA-Konvertierung und wie funktioniert sie? Was ist eine IRA-Konvertierung? Während die Verlagerung von Investitionen mühsam erscheinen mag, kann es eine wichtige Anstrengung sein, um Steuervorteile zu erzielen. Eine RothIRA-Umwandlung ist, w...

-

Was ist ein Roth IRA und wie funktioniert es?

Was ist ein Roth IRA und wie funktioniert es? Das Tolle an Investitionen für den Ruhestand:Sie haben so viele verschiedene Möglichkeiten! Behalten Sie Roth IRAs auf Ihrer Liste, denn sie sind eines der wertvollsten Instrumente zur Altersvorsorge...