Was ist Rücknahme und wie funktioniert sie?

Zahlungsrückstand, Schulden machen, oder der Ausfall eines Darlehens können alle zur Rücknahme führen. Aber wie funktioniert die Rücknahme? Es kann ein komplizierter Prozess sein, und es sind verschiedene Arten der Wiederinbesitznahme zu berücksichtigen.

Eine Wiederinbesitznahme bedeutet oft, dass eine Behörde – wie eine Bank oder ein Inkassounternehmen – das Recht erhält, Ihren Besitz zu beschlagnahmen, um eine Schuld zu begleichen. Es kann sich auch negativ auf Ihre Kreditwürdigkeit auswirken, es wird schwieriger, sich in Zukunft wieder Geld zu leihen.

Wenn Sie sich Sorgen über die Wiederinbesitznahme machen, oder einfach nur neugierig, was es ist und wie es funktioniert, für eine vollständige Erklärung durchlesen.

- Was ist Rücknahme?

- So funktioniert die Wiederinbesitznahme

- Arten der Wiederinbesitznahme

- Freiwillige Rücknahme

- Unfreiwillige Wiederinbesitznahme

- Wie wirkt sich die Beschlagnahme auf Ihr Guthaben aus

- So vermeiden Sie eine Wiederinbesitznahme

- Die zentralen Thesen

Wir beginnen mit einer Erklärung der Bedeutung der Wiederinbesitznahme.

Was ist Rücknahme?

Eine Wiederinbesitznahme tritt auf, wenn eine Bank oder eine andere Behörde das Eigentum an einem Vermögenswert beansprucht, in der Regel um eine ausstehende Forderung zu begleichen. Zu den Vermögenswerten, die wieder in Besitz genommen werden können, gehören Autos, Immobilie, Schmuck, oder jede andere materielle Sache, die verwendet werden kann, um den geschuldeten Betrag zu reduzieren.

- Der Umgang mit Schulden kann sich unmöglich anfühlen. Lesen Sie unsere Leitfäden zu Schuldentilgungsplänen und wie Sie sich von Schulden befreien können, um einen klareren Weg nach vorne zu finden.

So funktioniert die Wiederinbesitznahme

Die Wiederinbesitznahme wird verwendet, um Kreditgebern zu helfen, sicherzustellen, dass ihre Schulden bezahlt werden – oder so nah wie möglich an der Zahlung. Die genauen Richtlinien, die entscheiden, wann ein Kreditgeber Ihr Eigentum wieder in Besitz nehmen darf, können von dem Unternehmen abhängen, mit dem Sie zusammengearbeitet haben. die lokalen Gesetze Ihres Staates, und die konkreten Verträge, die Sie bei der Aufnahme des Darlehens oder der Finanzierung des Vermögenswerts unterzeichnet haben.

In einem typischen Fall, Die Wiederinbesitznahme wird verwendet, wenn klar wird, dass der Kreditnehmer nicht mehr in der Lage sein wird, seinen Kredit zu zahlen. In vielen Staaten, selbst das Fehlen einer einzigen Zahlung reicht aus, um den Kreditgebern das Recht zu geben, Ihr Vermögen wieder in Besitz zu nehmen, obwohl einige Kreditgeber nachsichtiger sein können.

Nehmen wir an, Sie haben den Kauf eines Autos finanziert, habe aber keine Zahlungen mehr geleistet. An diesem Punkt, Sie befinden sich in Ursprünglich , Dies bedeutet, dass Sie Ihrer finanziellen Verpflichtung nicht nachgekommen sind, das Darlehen zu dem bei Vertragsabschluss angegebenen Zinssatz und Betrag zurückzuzahlen. An diesem Punkt, Ihr Kreditgeber (wenn er nachsichtiger ist), kann Sie mit einer Gebühr belasten und verlangen, dass Sie versäumte Zahlungen nachholen.

Wenn Sie Ihre Zahlungen immer noch nicht abschließen (oder Ihr Kreditgeber ist nicht nachsichtig), sie können von ihrem Recht auf Rücknahme Ihres Fahrzeugs Gebrauch machen. An diesem Punkt, sie können Bevollmächtigte entsenden, um das Fahrzeug oder andere Vermögenswerte abzuholen, um Ihre Schulden zu begleichen.

Die Rücknahme bedeutet nicht nur, dass Sie keinen Anspruch mehr auf den zurückgenommenen Vermögenswert haben, es kann auch schädliche Auswirkungen auf Ihre Fähigkeit haben, sich in Zukunft Geld zu leihen – mehr dazu in einem späteren Abschnitt. Aber zuerst, Sehen wir uns die verschiedenen Arten der Wiederinbesitznahme an.

Arten der Wiederinbesitznahme

Es gibt zwei große Arten von Wiederinbesitznahmen, die Verbrauchern passieren, die mit der Rückzahlung ihrer Schulden in Verzug geraten.

Freiwillige Rücknahme

Eine freiwillige Wiederinbesitznahme liegt vor, wenn ein Kreditnehmer seinen Vermögenswert freiwillig an den Kreditgeber übergibt, um seine Schulden zu senken oder zu begleichen.

Unfreiwillige Wiederinbesitznahme

Die unfreiwillige Wiederinbesitznahme ist viel schwieriger. Dies tritt auf, wenn ein Kreditnehmer nicht bereit ist, seinen Vermögenswert oder seine Vermögenswerte abzugeben, Daher entsendet der Kreditgeber Bevollmächtigte, um die Vermögenswerte, auf die er einen Anspruch hat, gewaltsam zu beschlagnahmen.

Beachten Sie, dass viele Staaten Gesetze haben, die Kreditgeber daran hindern, Ihre Vermögenswerte gewaltsam wieder in Besitz zu nehmen. Sie können in der Regel auch nicht in Ihr Haus einbrechen, um den Vermögenswert abzurufen. oder sonst den Frieden stören. Jedoch, sie dürfen den Vermögenswert ohne ausdrückliche Genehmigung zurückfordern – daher unfreiwillig Wiederinbesitznahme.

- Notiz: Wenn Beschlagnahmeagenten versuchen, Bedrohungen zu verwenden, Gewalt, oder Beschädigung Ihres Eigentums, um Ihr Vermögen zu beschlagnahmen, du solltest die polizei rufen. Es ist illegal, den Frieden zu brechen, während Vermögenswerte wieder in Besitz genommen werden, und staatliche Gesetze schützen Kreditnehmer vor gewaltsamer Wiederinbesitznahme (obwohl die genauen Gesetze je nach Staat variieren). In diesem Fall, Sie können möglicherweise klagen.

Sowohl die freiwillige als auch die unfreiwillige Wiederinbesitznahme kann verheerende Auswirkungen auf Ihre persönlichen Finanzen haben. Nur weil Ihr Vermögenswert wieder in Besitz genommen wurde, bedeutet dies nicht, dass Ihre Schulden beglichen sind (sofern vom Kreditgeber nicht anders angegeben). Sie können immer noch den Restbetrag schulden, der nach der Rücknahme Ihres Eigentums verbleibt.

Plus, zusätzlich zu der Entziehung Ihres Vermögens (normalerweise ist es etwas Großes und Wichtiges – wie Ihr Auto), Wiederinbesitznahme schadet auch Ihrer Kreditwürdigkeit.

Wie wirkt sich die Beschlagnahme auf Ihr Guthaben aus

Sobald die Wiederinbesitznahme erfolgt ist, und Sie haben Ihr Vermögen verloren, Die Mühe ist noch lange nicht vorbei, bedauerlicherweise. Kreditgeber können die Tatsache, dass Sie einen Vermögenswert wieder in Besitz genommen haben, den für die Ermittlung Ihrer Kreditwürdigkeit zuständigen Kreditauskunfteien melden.

Warum ist das wichtig? Ihre Kreditwürdigkeit ist im Wesentlichen ein Maß dafür, wie vertrauenswürdige Kreditgeber Sie einschätzen. Je höher die Punktzahl, desto vertrauenswürdiger – und desto einfacher ist es, einen Kredit mit einem niedrigen Zinssatz zu bekommen. Wenn Sie eine niedrige Kreditwürdigkeit haben, es kann schwierig sein, die Finanzierung in Zukunft zu sichern, und wenn du das tust, Die Quoten dürften hoch sein.

Laut Debt.org, Die Wiederinbesitznahme bleibt für etwa 7 Jahre auf Ihrer Kreditwürdigkeit. Während der Schaden, den dies Ihrem Score zufügt, mit der Zeit abnimmt – insbesondere wenn Sie nach der Wiederinbesitznahme gesunde Kreditvergabegewohnheiten praktizieren – wird der Schaden für Ihre Kreditwürdigkeit 7 volle Jahre lang nach dem Datum, an dem Sie zum ersten Mal mit Ihrem Kredit in Verzug geraten sind, nicht vollständig beseitigt Zahlungen.

Die gute Nachricht ist, dass eine schlechte Kreditwürdigkeit nicht von Dauer ist. Es gibt Schritte, die Sie unternehmen können, um Ihre Kreditwürdigkeit zu erhöhen. Jedoch, das kann dauern, Daher ist es wichtig, eine Wiederinbesitznahme von vornherein zu vermeiden, wenn dies möglich ist.

So vermeiden Sie eine Wiederinbesitznahme

Wenn Sie bereits mit einem Kredit in Verzug geraten oder in Zahlungsverzug geraten sind, eine Wiederinbesitznahme zu vermeiden kann schwierig sein. Letztendlich, abhängig von den Vertragsbedingungen, die Sie unterzeichnet haben, Ihr Kreditgeber hat möglicherweise das Recht, Ihr Vermögen wieder in Besitz zu nehmen, sobald Sie für eine bestimmte Zeit in Verzug geraten sind.

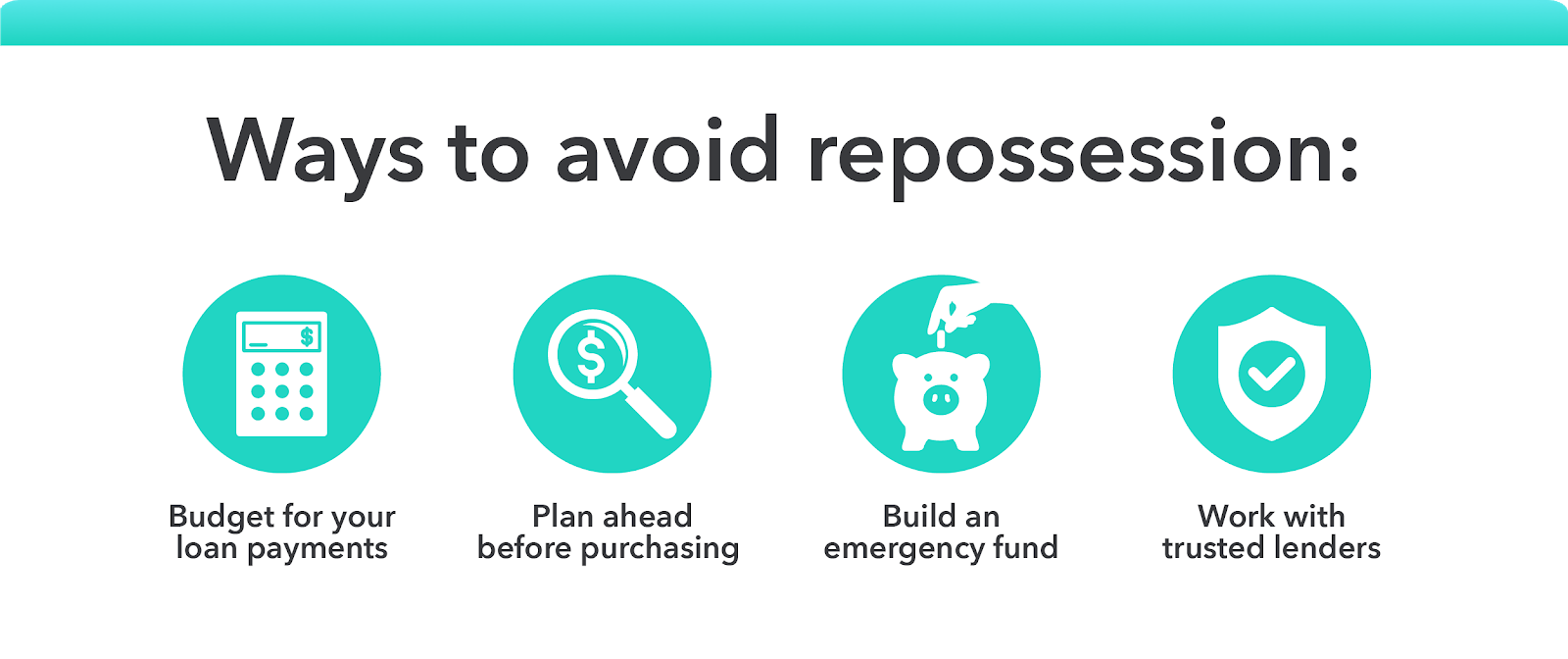

Deshalb ist der beste Weg, eine Wiederinbesitznahme zu vermeiden, gesunde finanzielle Gewohnheiten zu praktizieren, bevor sie zu einem Problem werden. Hier ist, worauf Sie sich konzentrieren sollten:

- Budget für Ihre Kreditzahlungen

Das Budgetieren kann eine Herausforderung sein, wenn Sie es noch nie wirklich getan haben. Minze macht es einfacher. Anstatt sich zu fragen, wo all Ihr Geld am Ende eines jeden Monats hingeht, Sie können Ihre Ausgaben clever planen, Einkäufe verfolgen, und stellen Sie sicher, dass Sie auf dem richtigen Weg sind.

Dies kann Ihnen bei der Schuldentilgung helfen, damit Sie nicht riskieren, bei einem Kredit in Verzug zu geraten, in Verzug geraten, oder Rücknahme riskieren. Manchmal, Alles, was Sie brauchen, ist ein wenig sorgfältige Finanzplanung, um Ihre verschiedenen Verantwortlichkeiten im Griff zu behalten.

- Planen Sie vor dem Kauf

Natürlich, Alle Planungen der Welt helfen nicht, wenn Sie einfach nicht das Geld haben, um Ihre Zahlungen zu leisten. Bevor Sie sich für die Finanzierung eines großen Kaufs – wie eines Autos oder eines Eigenheims – entscheiden, ist es wichtig, im Voraus sorgfältig zu planen.

Wenn Sie mit möglichen Kreditgebern über Finanzierungen sprechen, Stellen Sie sicher, dass Sie eine Schätzung erhalten, wie hoch Ihre monatliche Zahlung sein wird, sowie ob diese Zahlung fest oder variabel ist. Dann, Wenn Sie wissen, wofür Sie verantwortlich sind, Berücksichtigen Sie es in Ihrem monatlichen Budget, um zu sehen, ob der Abschluss von Zahlungen Ihre Finanzen belastet.

- Bauen Sie einen Notfallfonds auf

Natürlich, Wenn Sie Ihren Job verlieren, oder plötzlich andere unvermeidbare Ausgaben anfallen, einen Backup-Plan zu haben ist wichtig. Die meisten Experten empfehlen, etwa 3 bis 6 Monate Ihres Einkommens auf einem Notfallsparkonto zu sparen. nur für den Fall, dass etwas schief geht. Dieser Weg, Auch wenn Sie Ihren Job verlieren, Sie haben immer noch Bargeld zur Verfügung, um eine Wiederinbesitznahme und andere finanzielle Katastrophen zu verhindern.

- Arbeiten Sie mit vertrauenswürdigen Kreditgebern zusammen

Zuletzt, nicht alle Kreditgeber sind gleich. Einige können Ihre Vermögenswerte wieder in Besitz nehmen, sobald Sie eine Zahlung verpassen. Andere sind nachsichtiger, und kann Ihnen eine Nachfrist gewähren, bevor Sie ernsthaftere und aggressivere Wege zur Eintreibung Ihrer Schulden verfolgen. Recherchieren und überprüfen Sie Kreditgeber sorgfältig, bevor Sie sich verpflichten, dieser Weg, Wenn ein Problem auftritt und Sie eine Zahlung verpassen, Sie wissen, dass Sie nicht sofort in Panik geraten müssen.

Notiz: Bestimmte Militärangehörige sind auch durch geltende Gesetze vor Wiederinbesitznahme geschützt. Wenn Sie beim Militär sind, Sie haben möglicherweise andere Optionen, um eine Wiederinbesitznahme zu vermeiden.

Die zentralen Thesen

Behalten Sie diese Informationen im Hinterkopf, bevor Sie gehen:

- Eine Beschlagnahme tritt ein, wenn eine Kreditagentur oder eine Bank Vermögenswerte beschlagnahmt, um eine ausstehende (oder teilweise) Befriedigung, unbezahlte Schulden.

- Die Wiederinbesitznahme kann freiwillig oder unfreiwillig erfolgen. Wenn es unfreiwillig ist, Es ist gut, Ihre Rechte zu kennen. Zum Beispiel, Beschlagnahmeagenten können keine Gewalt oder Drohungen anwenden, um Ihre Sachen zurückzufordern.

- Eine Wiederinbesitznahme kann auch Ihre Kreditwürdigkeit schädigen, und es kann bis zu 7 Jahre dauern, bis sie vollständig aus Ihrer Kredithistorie entfernt werden. Jedoch, indem Sie in der Zwischenzeit vorsichtige Finanzen üben, Sie können Ihre Kreditwürdigkeit verbessern.

- Der beste Weg, eine Wiederinbesitznahme zu vermeiden, besteht darin, sorgfältig zu budgetieren, planen Sie Ihre großen Ausgaben, eine Notsparkasse aufbauen, und arbeiten Sie mit vertrauenswürdigen Kreditgebern zusammen.

Die Wiederinbesitznahme kann wie ein Albtraum erscheinen, aber es kann mit den richtigen Schritten vermieden werden. Informieren Sie sich über Ihre Rechte, an Ihrem finanziellen Wohl arbeiten, und planen Sie im Voraus, um die schlimmste Wiederinbesitznahme zu vermeiden.

Quellen

FTC | Auto und Fahrer | ConsumerFinance.gov | Debt.org

-

Was ist Bitcoin und wie funktioniert es?

Bitcoin erreicht ein neues Allzeithoch von 64 USD, 800 im April 2021, Es ist jetzt klar, was für eine großartige Investition die Kryptowährung sein könnte. Viele riesige Unternehmen und Prominente wie

-

Leverage Trading – Was ist das und wie funktioniert es?

Während Sie weiterhin Vorteile erzielen, wenn die Ressourcenkosten für Sie gut ausfallen, Sie ertragen auch verstärktes Unglück, wenn sich die Preise gegen Sie entwickeln. Die begrenzte Menge ist das,

Finanzen

- Was ist ein 401(k)-Plan und wie funktioniert er?

- Was ist AP-Automatisierung und wie funktioniert sie?

- Was ist Coinbase und wie funktioniert es?

- Was ist Safemoon und wie funktioniert es?

- Was ist Ethereum und wie funktioniert es?

- Was ist Asset Allocation und wie funktioniert sie?

- Was ist die 55er Regel und wie funktioniert sie?

- Was ist Sozialversicherung und wie funktioniert sie?

- Regel 72:Was ist das und wie funktioniert es?

-

Was sind aufgelaufene Zinsen,

Was sind aufgelaufene Zinsen, und wie funktioniert es? Wenn Sie sich in letzter Zeit Ihre Kredit- oder Investitionsabrechnungen angesehen haben, Möglicherweise haben Sie eine Zeile für „aufgelaufene Zinsen“ oder „geschätzte Z...

-

Was ist ein FHA-Darlehen und wie funktioniert es?

Was ist ein FHA-Darlehen und wie funktioniert es? Ein FHA-Darlehen ist ein staatlich versichertes Wohnungsbaudarlehen, mit dem Sie eine Anzahlung von nur 3,5% leisten können, wenn Sie sich qualifizieren. FHA-Darlehen können für Erstkäufer von Eigen...