Betriebsvermögen:Was ist das und wie verwaltet man es?

Wissen Sie, was eine Pflanze ist? Werden sie wie andere Vermögenswerte verwaltet? Erfahren Sie, was Pflanzenvermögen ist, wenn Sie derzeit über Pflanzenvermögen verfügen, und wie Sie Pflanzenvermögen von anderen Vermögenswerten unterscheiden können.

Wissen Sie, was eine Pflanze ist? Werden sie wie andere Vermögenswerte verwaltet? Erfahren Sie, was Pflanzenvermögen ist, wenn Sie derzeit über Pflanzenvermögen verfügen, und wie Sie Pflanzenvermögen von anderen Vermögenswerten unterscheiden können. Vermögenswerte sind alles Wertvolle, das Ihr Unternehmen besitzt. Selbst das kleinste Unternehmen verfügt über Vermögenswerte, die alles umfassen können, von Bargeld auf der Bank über den Computer, an dem Sie arbeiten, bis hin zum Gebäude, in dem Sie Sparschweine herstellen. Wenn es einen Wert hat, wird es als Vermögenswert betrachtet.

Ein Unternehmen kann über eine Vielzahl von Vermögenswerten verfügen, darunter:

- Umlaufvermögen

- Investitionen (langfristig)

- Anlagevermögen

- Immaterielle Vermögenswerte

Anlagevermögen, auch Anlagevermögen genannt, ist jeder Vermögenswert, der direkt an der Umsatzgenerierung beteiligt ist und eine Nutzungsdauer von mehr als einem Jahr hat. Betriebsanlagen, die während der industriellen Revolution benannt wurden, sind nicht mehr auf Fabrik- oder Produktionsanlagen beschränkt, sondern umfassen auch alle Vermögenswerte, die zur Umsatzgenerierung verwendet werden.

Der beste Weg, Ihr Vermögen zu verwalten, ist die Verwendung einer Buchhaltungssoftwareanwendung, die den gesamten Vermögensverwaltungsprozess vom ursprünglichen Erwerb bis zur Veräußerung des Vermögens vereinfacht.

Überblick:Was sind Anlagenvermögen?

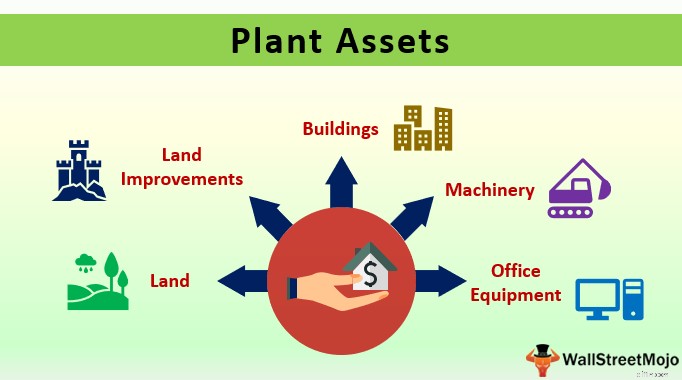

Betriebsvermögen ist ein langfristiges Vermögen, das direkt für die Umsatzgenerierung verwendet wird. Anlagevermögen hat immer eine Nutzungsdauer von mehr als einem Jahr und wird im Allgemeinen täglich für die Ertragsproduktion verwendet. Es gibt fünf Hauptkategorien von Betriebsvermögen, wobei die meisten Betriebsvermögen in eine Kategorie fallen:

- Büroausstattung

- Anlagen und Maschinen

- Gebäude

- Land

- Verbesserungen

Da Anlagegüter eine Nutzungsdauer von mehr als einem Jahr haben, werden ihre Ausgaben nicht beim Kauf erfasst, sondern sollten über die Nutzungsdauer des Vermögenswerts abgeschrieben werden, wodurch der Kauf im Einklang mit dem Matching-Prinzip steht, das besagt, dass Ausgaben erfasst werden sollten, wenn sie möglich sind mit dem generierten Umsatz abgeglichen werden.

Die einzige Ausnahme sind Grundstücke, die keine begrenzte Nutzungsdauer haben und daher nicht abgeschrieben werden können.

Verwenden Sie bei der Abschreibung von Betriebsvermögen die gesamten Anschaffungskosten des Betriebsvermögens bei der Berechnung der Abschreibung. Um Maschinen und Anlagen abzuschreiben, können Sie die folgenden Abschreibungsmethoden anwenden:

- Einfache Methode: Die lineare Abschreibung ist die einfachste Abschreibungsmethode, wobei jährlich die gleichen Abschreibungskosten erfasst werden. Wenn Sie beispielsweise ein Gerät für 15.000 US-Dollar mit einer Nutzungsdauer von drei Jahren kaufen, belaufen sich Ihre Abschreibungskosten auf 5.000 US-Dollar pro Jahr, ohne die Wiederverwertungskosten.

- Doppelt degressive Saldenmethode: Am besten geeignet für Fahrzeuge und andere Gegenstände, die in den ersten Jahren der Nutzung schneller an Wert verlieren, ist die doppelt degressive Abschreibung eine beschleunigte Abschreibungsmethode, bei der der Vermögenswert doppelt so linear abgeschrieben wird. Im Gegensatz zur linearen Abschreibung ändert sich der doppelt sinkende Abschreibungsaufwand von Jahr zu Jahr, wobei die ersten beiden Jahre am höchsten sind und der Abschreibungsaufwand in den Folgejahren sinkt.

- Einheiten der Produktionsmethode: Die Abschreibungsmethode nach Einheiten der Produktion kann für Geräte verwendet werden, deren Nutzungsdauer auf dem Produktionsniveau und nicht auf den Nutzungsjahren basiert. Je nach Maschine und Nutzung können Sie Geräte nach Betriebsstunden oder Leistung abschreiben.

Was Gebäude betrifft, so können Nichtwohngebäude gemäß den IRS-Regeln über 39 Jahre unter Verwendung der Abschreibungsmethode Modified Accelerated Cost Recovery System (MACRS) abgeschrieben werden.

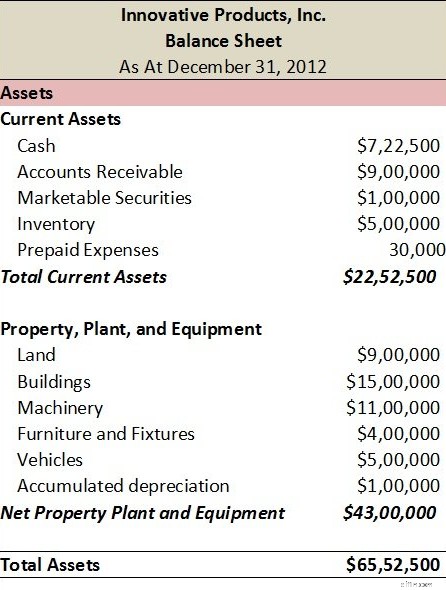

Anlagevermögen wird wie alle Vermögenswerte in Ihrer Bilanz ausgewiesen, wo es normalerweise getrennt vom Umlaufvermögen ausgewiesen wird und normalerweise als Anlagevermögen, langfristige Vermögenswerte oder Sachanlagen sowie Sachanlagen (PP&E) aufgeführt wird.

Allgemeine Beispiele für Pflanzenvermögen

Unter Verwendung der fünf Hauptkategorien von Pflanzenvermögen sind die folgenden Beispiele für Pflanzenvermögen:

- Maschinen: Abkantpressen, Anfasmaschinen und Bandsägen sind Beispiele für Maschinen.

- Ausrüstung: Druckgussmaschinen, Produktionsmaschinen, Gießereianlagen und Kantenanleimmaschinen sind Beispiele für Anlagen.

- Bau: Hochbau gilt als Betriebsvermögen.

- Renovierungen: Ein Anbau an eine bestehende Anlage oder die Renovierung eines Gebäudes würde als Betriebsvermögen gelten.

- Büroausstattung: Desktop-Computer, Laptops, Kopierer und Drucker sind Anlagengüter.

- Fahrzeuge: Lieferfahrzeuge und Lastkraftwagen für den Transport von Ausrüstung würden als Betriebsvermögen gelten.

- Möbel und Einrichtungsgegenstände: Möbel wie Bürotische, Arbeitsstationen, Tische, Stühle und Beleuchtungskörper sind Anlagengüter.

- Einrichtungen: das Gebäude, in dem sich Ihr Unternehmen oder Ihre Produktionsstätte befindet, sind Anlagenvermögen.

- Land: Jedes Land, das Ihrem Unternehmen gehört, gilt als Betriebsvermögen. Denken Sie daran, dass Land das einzige Betriebsvermögen ist, das nicht abgeschrieben werden sollte.

- Landpflege: Landverbesserungen gelten auch als Betriebsvermögen und werden manchmal als abschreibbar angesehen, wenn die Verbesserung eine Nutzungsdauer hat, wie das Errichten eines Zauns.

Welche Eigenschaften haben Pflanzengüter gemeinsam?

Einige Hauptmerkmale, die alle Anlagenteile gemeinsam haben:

- Sie werden direkt im Betrieb oder zur Umsatzgenerierung verwendet.

- Sie haben eine Nutzungsdauer von mehr als einem Jahr.

- Sie sind greifbar, das heißt, sie haben eine physische Präsenz.

- Sie unterliegen normalerweise, mit Ausnahme von Grundstücken, der Abschreibung.

Häufig gestellte Fragen

-

Umlaufvermögen wie Bargeld, Zahlungsmitteläquivalente, Forderungen und Vorräte gelten als kurzfristige Vermögenswerte, was bedeutet, dass sie in weniger als einem Jahr in Bargeld umgewandelt werden können.

Anlagevermögen gilt wie alle Sachanlagen als Anlagevermögen mit einer Nutzungsdauer von mehr als einem Jahr. Darüber hinaus werden Betriebsanlagen aktiv zur Generierung von Einnahmen genutzt und als notwendig erachtet, damit ein Unternehmen Gewinne erwirtschaften kann.

-

Die meisten Anlagegüter wie Maschinen, Anlagen und Gebäude werden abgeschrieben, da sie eine begrenzte Nutzungsdauer haben. Grundstücke haben keine begrenzte Nutzungsdauer und werden daher niemals abgeschrieben, obwohl verschiedene Grundstücksverbesserungen, wie z. B. das Hinzufügen von Zäunen, abschreibungsfähig sein können.

-

Ja. Da Anlagevermögen alle eine Nutzungsdauer von mehr als einem Jahr haben, würden sie als langfristige Vermögenswerte betrachtet.

-

Wenn der Computer für die Bereitstellung von Waren und Dienstleistungen für Kunden erforderlich ist, wird er als Betriebsvermögen angesehen, da er eine Nutzungsdauer von mehr als einem Jahr hat.

Einige abschließende Gedanken zu Pflanzenvermögen

Betriebsanlagen sind der Herzschlag Ihres Unternehmens. Es ist unmöglich, Produkte ohne Ausrüstung und Maschinen oder ein Gebäude herzustellen, in dem sie untergebracht sind. Wenn die betreffende Ausrüstung oder Maschine ein notwendiger Teil Ihres Geschäftsbetriebs ist, handelt es sich um einen Anlagenwert. Stellen Sie sicher, dass Sie sie richtig verwalten.

-

Was sind Aktien und wie funktionieren sie?

Die Chancen stehen gut, dass Sie als Kind zum ersten Mal von der Börse gehört haben. Sie haben den Ausdruck „Wall Street“ so oft gehört, dass Sie sich vorgestellt haben, es wäre ein weit entfernter, m

-

Was sind Dividenden und wie funktionieren sie?

Egal, ob Sie ein aktiver Trader sind, der in die Tiefen des Marktes eintaucht, oder ein passiver Investor, der Wellen der Volatilität überwindet, Dividenden sind eine Möglichkeit, wie Ihre Investition

Buchhaltung

- Wie man in Indexfonds investiert:Was sie sind und wie man sie kauft

- Was sind Dividenden,

- Was sind Robo-Advisors und wie funktionieren sie?

- Säumige Konten:Was sind sie und wie man sie vermeidet

- Virtuelle Kreditkarten:Was sind sie und wie werden sie verwendet?

- Handelsstopps:Was sind sie, was verursacht sie und wie können sie sich auf Sie auswirken?

- Dividenden:Was sie sind und wie sie funktionieren

- Was sind Negativzinsen und wie wirken sie sich auf Sie aus?

- Sinkende Gelder:Was sie sind und wie man sie verwendet

-

Was sind Zahltagdarlehen und wie funktionieren sie?

Was sind Zahltagdarlehen und wie funktionieren sie? Zahltagdarlehen sind hilfreiche kleine ungesicherte Darlehen, die am nächsten Zahltag zurückgezahlt werden. Daher der Name Zahltagdarlehen. Jedoch, Diese Kredite sind nichts für schwache Nerven. Sie k...

-

US-Sparbriefe – Was sind Sparbriefe und wie funktionieren sie?

US-Sparbriefe – Was sind Sparbriefe und wie funktionieren sie? Als ich ein Kind war, meine Eltern und meine Großmutter kauften meinen Geschwistern und mir US-Sparbriefe für unsere College-Ersparnisse. Es war eine sehr großzügige Geste ihrerseits und ich habe mein...