Was ist die Kapitalflussrechnung?

Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnetKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Barmittel ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.) während eines bestimmten Zeitraums generiert und ausgegeben werden (z. ein Monat, Quartal, oder Jahr). Die Kapitalflussrechnung fungiert als Brücke zwischen der Gewinn- und Verlustrechnung und der Bilanz, indem sie zeigt, wie Geld in das Unternehmen ein- und ausgegangen ist.

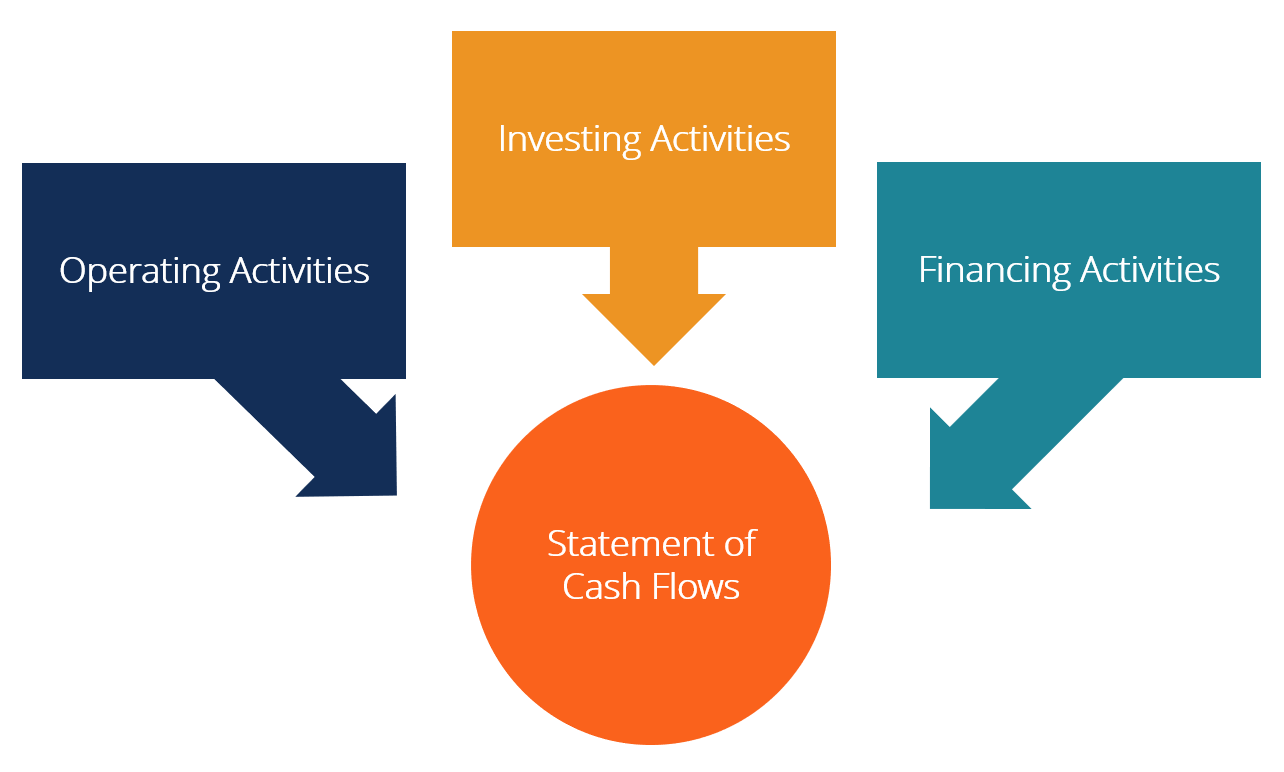

Drei Abschnitte der Kapitalflussrechnung:

- Betriebstätigkeiten :Die wichtigsten Einnahmen generierenden Aktivitäten einer Organisation und andere Aktivitäten, die nicht investieren oder finanzieren; etwaige Zahlungsströme aus kurzfristigen Vermögenswerten und kurzfristigen Verbindlichkeiten.

- Investitionstätigkeit :Alle Cashflows aus dem Erwerb und der Veräußerung von langfristigen Vermögenswerten und anderen Investitionen, die nicht in den Zahlungsmitteläquivalenten enthalten sind

- Finanzierungstätigkeit :Alle Cashflows, die zu Änderungen der Größe und Zusammensetzung des eingebrachten Eigenkapitals oder der Fremdkapitalaufnahme des Unternehmens führen (d. h. Fesseln, Lager, DividendenDividendeEine Dividende ist ein Anteil am Gewinn und an den Gewinnrücklagen, den ein Unternehmen an seine Aktionäre ausschüttet. Wenn ein Unternehmen einen Gewinn erwirtschaftet und einbehaltene Gewinne ansammelt, diese Gewinne können entweder in das Unternehmen reinvestiert oder als Dividende an die Aktionäre ausgeschüttet werden.)

Bild aus dem CFI-Grundlagenkurs zur Finanzanalyse.

Cashflow-Definitionen

Bargeldumlauf: Zu- und Abflüsse von Zahlungsmitteln und Zahlungsmitteläquivalenten (weitere Informationen finden Sie im Ultimate Cash Flow Guide von CFIThe Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Dies ist der ultimative Cashflow-Leitfaden, um die Unterschiede zwischen EBITDA, Cashflow aus betrieblicher Tätigkeit (CF), Freier Cashflow (FCF), Unlevered Free Cashflow oder Free Cashflow to Firm (FCFF). Lernen Sie die Formel, um jedes zu berechnen und aus einer Gewinn- und Verlustrechnung abzuleiten, Bilanz oder Kapitalflussrechnung)

Barguthaben: Kassenbestand und Sichteinlagen (Kassenbestand in der Bilanz)

Zahlungsmitteläquivalente: Zahlungsmitteläquivalente umfassen Barmittel, die als Bankguthaben, Kurzzeit Investitionen, und alle sehr leicht in Bargeld umwandelbaren Vermögenswerte – einschließlich Kontokorrentkredite und Zahlungsmitteläquivalente mit kurzer Laufzeit (weniger als drei Monate).

Cashflow-Klassifizierungen

1. Operativer Cashflow

Die operative Geschäftstätigkeit ist die wichtigste umsatzerzeugende Tätigkeit des Unternehmens. Der Cashflow aus der Geschäftstätigkeit umfasst in der Regel die Cashflows im Zusammenhang mit Verkäufen, Einkäufe, und sonstige Ausgaben.

Der Finanzvorstand (CFO) des Unternehmens wählt zwischen der direkten und indirekten Darstellung des operativen Cashflows:

- Direkte Präsentation :Operative Cashflows werden als Cashflow-Liste dargestellt; Einzahlungen aus dem Verkauf, Auszahlung für Investitionen, usw. Dies ist eine einfache, aber selten verwendete Methode, da die indirekte Darstellung häufiger vorkommt.

- Indirekte Präsentation :Der operative Cashflow wird als Überleitung vom Gewinn zum Cashflow dargestellt:

Profitieren P AbschreibungenDamortisationAWertminderungsaufwandIVeränderung Working CapitalΔWCVeränderung RückstellungenΔPZinssteuer(I)Steuer(T) Operativer cashflow OCF

Die Posten der Kapitalflussrechnung sind nicht alle tatsächlichen Zahlungsströme, aber „Gründe, warum sich Cashflow vom Gewinn unterscheidet.“

AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert erworben wird, sie sollte in der Rechnungsperiode, in der sie erworben wurde, aktiviert und nicht als Aufwand erfasst werden. reduziert den Gewinn, beeinflusst jedoch nicht den Cashflow (es handelt sich um einen nicht zahlungswirksamen Aufwand). Somit, es wird wieder hinzugefügt. Ähnlich, wenn der Ausgangsgewinn in der Gewinn- und Verlustrechnung über den Zinsen und Steuern liegt, dann müssen Zins- und Steuer-Cashflows abgezogen werden, wenn sie als operative Cashflows behandelt werden sollen.

Es gibt keine spezifischen Leitlinien dazu, welcher Gewinnbetrag bei der Überleitung verwendet werden sollte. Verschiedene Unternehmen verwenden den Betriebsgewinn, Gewinn vor Steuern, Gewinn nach Steuern, oder Nettoeinkommen. Deutlich, der genaue ausgangspunkt für die überleitung bestimmt die genauen anpassungen, die vorgenommen werden, um auf eine operative cashflow-zahl zu kommen.

2. Cashflow investieren

Der Cashflow aus Investitionstätigkeit umfasst den Erwerb und die Veräußerung von Anlagevermögen und sonstigen Investitionen, die nicht in den Zahlungsmitteläquivalenten enthalten sind. Zu den Investitions-Cashflows gehören in der Regel die Cashflows, die mit dem Kauf oder Verkauf von Immobilien verbunden sind, Pflanze, Anlage, und Ausrüstung (PS&E), Sonstige langfristige Vermögenswerte, und andere finanzielle Vermögenswerte.

Bargeld, das für den Kauf von Sachanlagen ausgegeben wird, wird als Kapitalausgaben (CapEx) bezeichnet.

3. Finanzierungs-Cashflow

Cashflow aus Finanzierungstätigkeit sind Aktivitäten, die zu Veränderungen in Höhe und Zusammensetzung des Eigenkapitals oder der Aufnahme von Fremdkapital des Unternehmens führen. Finanzierungs-Cashflows umfassen typischerweise Cashflows im Zusammenhang mit der Aufnahme und Rückzahlung von Bankdarlehen, und Ausgabe und Rückkauf von Aktien. Auch die Zahlung einer Dividende wird als Finanzierungs-Cashflow behandelt.

Erfahren Sie im CFI-Grundlagenkurs zur Finanzanalyse, wie Sie eine Kapitalflussrechnung analysieren.

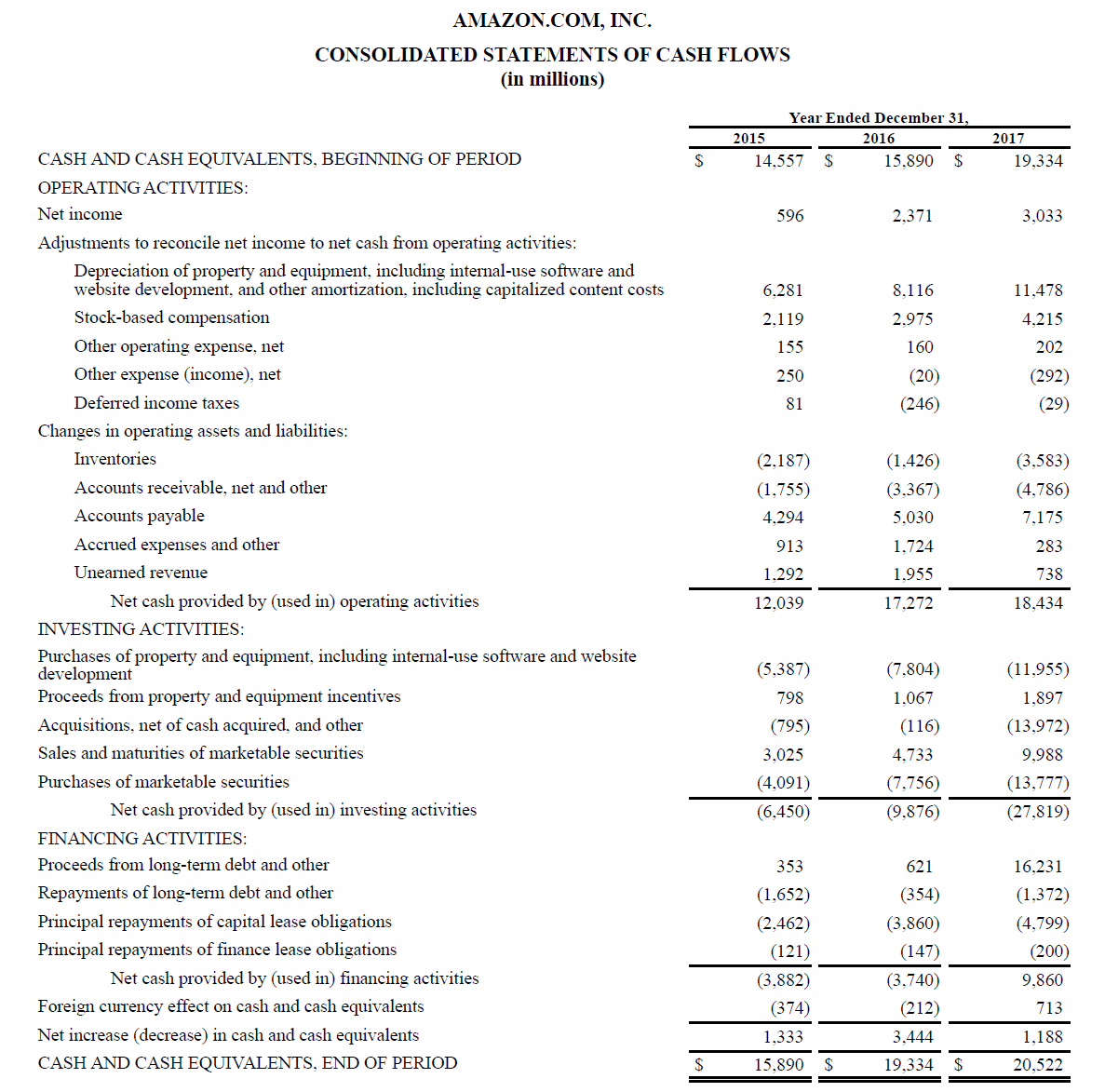

Beispiel einer Kapitalflussrechnung

Unten ist ein Beispiel aus dem Jahresbericht 2017 von Amazon, die den Cashflow aus dem operativen Geschäft aufschlüsselt, investieren, und Finanzierungstätigkeiten. Erfahren Sie im Amazon Advanced Financial Modeling Course von CFI, wie Sie die konsolidierte Kapitalflussrechnung von Amazon analysieren.

Bild:Kurs im CFI Financial Analyst Training ProgramWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die CFI Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!.

Zinsen und Cashflow

Nach IFRS Es gibt zwei zulässige Möglichkeiten, Zinsaufwendungen in der Kapitalflussrechnung darzustellen. Viele Unternehmen weisen sowohl die erhaltenen als auch die gezahlten Zinsen als operativer Cashflow aus. Andere behandeln erhaltene Zinsen als Investitions-Cashflow und gezahlte Zinsen als Finanzierungs-Cashflow. Die verwendete Methode ist die Wahl des Finanzdirektors.

Nach US-GAAP, Gezahlte und erhaltene Zinsen werden immer als operativer Cashflow behandelt.

Free Cash Flow

Investmentbanker und Finanzfachleute verwenden unterschiedliche Cashflow-Messgrößen für unterschiedliche Zwecke. Der Free Cashflow ist eine gängige Kennzahl, die typischerweise für die DCF-Bewertung verwendet wird. Jedoch, Der Free Cashflow hat keine definitive Definition und kann auf unterschiedliche Weise berechnet und verwendet werden.

Mehr erfahren, in CFIs Ultimate Cash Flow GuideValuationKostenlose Bewertungsleitfäden, um die wichtigsten Konzepte in Ihrem eigenen Tempo zu lernen. In diesen Artikeln lernen Sie Best Practices für die Unternehmensbewertung und wie Sie ein Unternehmen anhand vergleichbarer Unternehmensanalysen bewerten können. Discounted Cashflow (DCF)-Modellierung, und frühere Transaktionen, wie im Investmentbanking verwendet, Aktienforschung, .

So erstellen Sie eine Kapitalflussrechnung

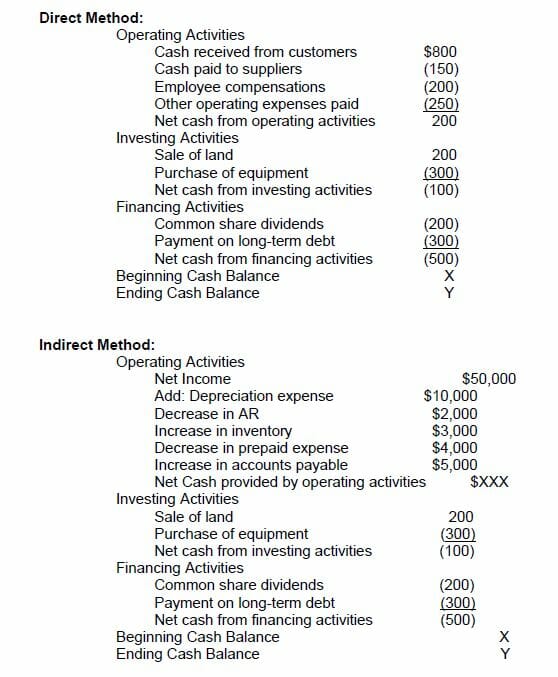

Der operative Teil der Kapitalflussrechnung kann entweder nach der direkten Methode oder nach der indirekten Methode dargestellt werden. Bei beiden Methoden, der Investitions- und der Finanzierungsteil sind identisch; der einzige Unterschied liegt im Bedienteil. Die direkte Methode zeigt die Hauptklassen der Bruttoeinnahmen und Bruttoausgaben. Die indirekte Methode, auf der anderen Seite, beginnt mit dem Nettogewinn und berichtigt den Gewinn/Verlust um die Auswirkungen der Transaktionen. Schlussendlich, Cashflows aus dem operativen Bereich führen zu demselben Ergebnis, egal ob beim direkten oder indirekten Ansatz, jedoch, die Präsentation wird abweichen.

Das International Accounting Standards Board (IASB) favorisiert die direkte Methode der Berichterstattung, da sie nützlichere Informationen liefert als die indirekte Methode. Jedoch, Es wird davon ausgegangen, dass mehr als 90 % der börsennotierten Unternehmen die indirekte Methode verwenden.

Direkte Methode vs. indirekte Methode der Präsentation

Es gibt zwei Methoden, um eine Kapitalflussrechnung zu erstellen:die direkte Methode, und die indirekte Methode.

Bei der direkten Methode alle ein- oder ausgezahlten einzelfälle werden aufgezählt und die summe ergibt den cashflow.

Bei der indirekten Methode die Buchungszeilen wie Nettogewinn, Abschreibungen, etc. werden verwendet, um den Cashflow zu ermitteln. Bei der Finanzmodellierung Die Kapitalflussrechnung wird grundsätzlich nach der indirekten Methode erstellt.

Unten sehen Sie einen Vergleich der direkten Methode mit der indirekten Methode.

Was kann uns die Kapitalflussrechnung sagen?

- Der Cashflow aus laufender Geschäftstätigkeit kann mit dem Jahresüberschuss des Unternehmens verglichen werden, um die Ergebnisqualität zu bestimmen. Wenn der Cashflow aus betrieblicher Tätigkeit höher ist als der Nettogewinn, Die Einnahmen werden als "hochwertig" bezeichnet.

- Diese Aussage ist für Anleger nützlich, weil unter der Vorstellung, dass Bargeld König ist, es ermöglicht den Anlegern, sich ein Gesamtbild der Mittelzu- und -abflüsse des Unternehmens zu verschaffen und ein allgemeines Verständnis seiner Gesamtleistung zu erhalten.

- Wenn ein Unternehmen Verluste aus dem operativen Geschäft oder Investitionen finanziert, indem es Geld (Schulden oder Eigenkapital) beschafft, wird dies schnell in der Kapitalflussrechnung klar

Führen Sie eine Analyse einer Kapitalflussrechnung im CFI-Grundlagenkurs zur Finanzanalyse durch.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Video-Erklärung der Cashflows

Nachfolgend finden Sie eine hilfreiche Videoerklärung zur Kapitalflussrechnung. wie es funktioniert, und warum es wichtig ist. Schauen Sie sich das Video an und Sie werden in wenigen Minuten viel lernen!

Wir hoffen, dies hat Ihnen geholfen, die Funktionsweise von Unternehmen besser zu verstehen, wie sich der Cashflow vom Gewinn unterscheidet, und wie man Jahresabschlüsse gründlicher analysiert.

Zusätzliche Ressourcen

CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Bezeichnung, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter aufzubauen, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Aufstellung über Quellen und Verwendungen der Mittel Aufstellung über Quellen und Verwendungen der MittelEine Aufstellung über Quellen und Verwendungen der Mittel, jetzt durch die Kapitalflussrechnung ersetzt, zeigt die Ströme in und aus dem Geschäft, die ein Netz verursachen

- Vorlage für die Gewinn- und Verlustrechnung

- BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

-

So erstellen Sie eine Kapitalflussrechnung

Kapitalflussrechnungen sind einer Ihrer wichtigsten Finanzberichte. Die in drei Abschnitte unterteilte Kapitalflussrechnung kann Ihnen dabei helfen, profitable und problematische Bereiche in Ihrem Unt

-

So erstellen Sie eine Kapitalflussrechnung nach der indirekten Methode

Die Kapitalflussrechnung ist der beste Weg, um zu erfahren, wie Ihr Unternehmen Bargeld verwendet und erwirtschaftet. Erfahren Sie, wie Sie diese wichtige Aussage am besten erstellen. Ich bin kein gr

Buchhaltung

- Die Vor- und Nachteile einer Kapitalflussrechnung

- Erläuterung der Kapitalflussrechnung

- Was ist Cashflow?

- Wie ist das Verhältnis von Cashflow zu Schulden?

- Was ist konventioneller Cashflow?

- Was ist Diskontierung?

- Was ist die operative Cashflow-Ratio?

- Was ist ein Cashflow-Darlehen?

- Analysieren einer Kapitalflussrechnung

-

Was ist die Gesamtergebnisrechnung?

Was ist die Gesamtergebnisrechnung? Die Gesamtergebnisrechnung ist ein JahresabschlussAnalysis of Financial StatementsSo führen Sie eine Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der...

-

Was ist eine Kapitalflussrechnung?

Was ist eine Kapitalflussrechnung? Cashflow ist der Geldbetrag, der während eines bestimmten Abrechnungszeitraums in einem Unternehmen oder einer Organisation ein- und ausgeht. Als ein Werkzeug, Cashflow wird verwendet, um die Zahlun...