Wie ist das Verhältnis von Cashflow zu Schulden?

Das Verhältnis von Cashflow zu Verschuldung ist ein Deckungsgrad, der den Cashflow, den ein Unternehmen erwirtschaftet, mit seiner Gesamtverschuldung vergleicht. Der Cashflow, der am häufigsten zur Berechnung des Verhältnisses verwendet wird, ist der Cashflow aus der GeschäftstätigkeitOperating CashflowOperating Cashflow (OCF) ist der Cashflow, der durch die reguläre Geschäftstätigkeit eines Unternehmens in einem bestimmten Zeitraum generiert wird., obwohl der unverschuldete freie Cashflow verwendet wirdDer unverschuldete freie CashflowDer unverschuldete freie Cashflow ist eine theoretische Cashflow-Zahl für ein Unternehmen, Vorausgesetzt, das Unternehmen ist vollständig schuldenfrei und ohne Zinsaufwand. ist auch eine praktikable Option.

Einige Unternehmen entscheiden sich möglicherweise dafür, ihre EBITDA-Zahl bei der Berechnung zu verwenden. Jedoch, das ist nicht zu empfehlen, da EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele berücksichtigt neue Inventarkäufe, deren Verkauf lange dauern und Cashflow generieren kann.

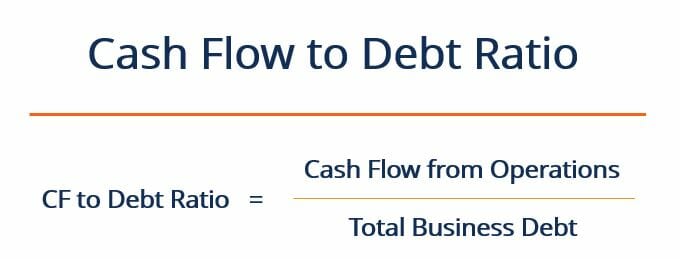

So berechnen Sie das Verhältnis von Cashflow zu Verschuldung

Das Verhältnis wird berechnet, indem der operative Cashflow des Unternehmens durch seine Gesamtverschuldung geteilt wird:

Das Verhältnis von Cashflow zu Verschuldung wird in Prozent ausgedrückt, kann aber auch in Jahren ausgedrückt werden, indem 1 durch das Verhältnis geteilt wird. Dies würde uns sagen, wie viele Jahre das Unternehmen brauchen würde, um alle seine Schulden abzubezahlen. kurzfristige Schulden sind Schulden, die innerhalb eines Jahres (12 Monate) oder weniger zu begleichen sind. Sie wird als kurzfristige Verbindlichkeit aufgeführt und ist Teil davon, wenn sie den gesamten aus der Geschäftstätigkeit generierten Cashflow für die Rückzahlung von Schulden verwenden würde.

Zum Beispiel, wenn die Unternehmensquote 20 % beträgt, dann könnte es theoretisch, alle ausstehenden Schulden in fünf Jahren abbezahlen.

1 geteilt durch 0,2 =5

Eine andere Denkweise über das Verhältnis von Cashflow zu Schulden besteht darin, dass es zeigt, wie viel der Schulden eines Unternehmens in einem Jahr getilgt werden könnten, wenn alle Cashflows für die Schuldentilgung verwendet würden. In diesem Beispiel, die Antwort wäre 20 %. Jedoch, praktisch gesprochen, Es ist unrealistisch, sich vorzustellen, dass ein Unternehmen 100 % seiner operativen Barmittel für die Rückzahlung von Schulden aufwendet.

Beispiel

Angenommen, ein Unternehmen hat Gesamtschulden in Höhe von 1,5 Millionen US-Dollar. Der Cashflow aus dem operativen Geschäft betrug im vergangenen Jahr 350 US-Dollar. 000. Das Verhältnis von Cashflow zu Verschuldung des Unternehmens würde wie folgt berechnet:

350 $, 000 ÷ $1, 500, 000 =0,23 oder 23%

Eine Quote von 23 % bedeutet, dass das Unternehmen vier bis fünf Jahre brauchen würde, um alle Schulden zu begleichen. unter Annahme konstanter Cashflows für die nächsten fünf Jahre.

Ein hohes Verhältnis von Cashflow zu Verschuldung weist darauf hin, dass sich das Unternehmen in einer starken Finanzlage befindet und in der Lage ist, die Schuldentilgung bei Bedarf zu beschleunigen. Umgekehrt, eine niedrige Quote bedeutet, dass das Unternehmen möglicherweise einem höheren Risiko ausgesetzt ist, seine Zinszahlungen nicht zu leisten, und steht auf einer vergleichsweise schwächeren finanziellen Basis.

Um zu definieren, was ein „hohes“ oder „niedriges“ Verhältnis ist, wir müssen es mit dem Verhältnis anderer Unternehmen in der gleichen Branche vergleichen. Das Verhältnis kann auch historisch für ein Unternehmen betrachtet werden, zeigt, wie sich seine Schuldendeckungsfähigkeit im Laufe der Zeit verändert hat.

Andere Überlegungen

Bei der Berechnung des Verhältnisses von Cashflow zu Verschuldung Analysten verwenden normalerweise nicht den Cashflow aus der Finanzierung oder den Cashflow aus Investitionen. Wenn das Unternehmen über eine stark fremdfinanzierte Kapitalstruktur verfügt, Es ist wahrscheinlich, dass das Unternehmen einen angemessenen Betrag an Schulden zu begleichen hat. Es wäre nicht sinnvoll anzunehmen, dass das Unternehmen seine Schulden mit seinem Fremdkapital begleicht. Deswegen, der Cashflow aus der Finanzierung wird bei der Berechnung nicht verwendet.

Auch der Cashflow aus Investitionstätigkeit wird bei der Berechnung der Quote üblicherweise nicht verwendet, da die Investitionstätigkeit nicht zu den zahlungsmittelgenerierenden Kernaktivitäten des Geschäfts gehört. Es wird als besser angesehen, eine Cashflow-Zahl zu verwenden, die repräsentativer für die täglichen Aktivitäten des Unternehmens ist. Zwei gute Optionen sind der Cashflow aus dem operativen Geschäft oder der unverschuldete freie Cashflow.

Zusätzliche Ressourcen

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- So berechnen Sie die Schuldendienstdeckungsquote Zuerst, Wir werden eine kurze Beschreibung der Schuldendienstdeckungsquote durchgehen, Warum ist es wichtig, und gehen Sie dann Schritt-für-Schritt-Lösungen zu mehreren Beispielen für Berechnungen der Schuldendienstdeckungsquote durch.

- Kurzfristiger Anteil der langfristigen VerbindlichkeitenKurzfristiger Anteil der langfristigen VerbindlichkeitenDer kurzfristige Anteil der langfristigen Verbindlichkeiten ist der Teil der langfristigen Verbindlichkeiten, der innerhalb eines Jahres fällig wird. Langfristige Schulden haben eine Laufzeit von

- IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren

- KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

-

Was ist das Schnellverhältnis?

Das schnelle Verhältnis, auch bekannt als Säuretest oder Liquiditätsverhältnis, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten zu begleichen, indem es über Vermögenswert

-

Was ist die Kapitalflussrechnung?

Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnetKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Barmittel ein Unternehmen in einem bestimmten Z

Finanzen

- Was ist die Cash Conversion Ratio (CCR)?

- Was ist Cashflow?

- Was ist Cash-Ratio?

- Was ist die Cash Turnover Ratio (CTR)?

- Was ist konventioneller Cashflow?

- Was ist ein Deckungsgrad?

- Was ist das Verhältnis von Kreditmarktschulden zu verfügbarem Einkommen?

- Was ist das Verhältnis von Nettoverschuldung zu EBITDA?

- Was ist die operative Cashflow-Ratio?

-

Was ist das Betriebsverhältnis?

Was ist das Betriebsverhältnis? Die Betriebskennzahl ist ein Effizienzmaß, das vom Management verwendet wird, um die tägliche Betriebsleistung zu bestimmen. Diese Kennzahl vergleicht die Betriebskosten, auch bekannt als OPEX, zum Ne...

-

Was ist das Kurs-Cashflow-Verhältnis?

Was ist das Kurs-Cashflow-Verhältnis? Das Kurs-Cashflow-Verhältnis (auch als Price/Cashflow oder P/CF bezeichnet) ist ein finanzieller Multiplikator, der den Marktwert eines Unternehmens vergleichtMarktkapitalisierungMarktkapitalisierung ...