Projektabrechnungskonzepte und betriebswirtschaftliche Berechnungen

Grundlegender Leitfaden für Buchhalter, Geschäftsleiter, und Projektmanager

Dieser Leitfaden bietet Studenten und Fachleuten alles, was sie wissen müssen, um die Projektbuchhaltung zu verstehen. Unsere Buchhaltungsexperten erklären Definitionen, Formeln, Beispiele, praktische fachkundige Beratung, Visualisierungen und Anleitungen, die Ihnen helfen, die Projektabrechnung zu meistern.

Auf dieser Seite enthalten:

- Wie sich die Projektabrechnung von der Standardabrechnung unterscheidet

- Berechnen Sie den Fertigstellungsgrad

- Worauf Sie bei einer Projektbuchhaltungssoftware achten sollten

- So lernen Sie die Projektbuchhaltung

Was ist Projektabrechnung?

Die Projektbuchhaltung konzentriert sich auf die finanziellen Transaktionen im Zusammenhang mit der Verwaltung eines Projekts einschließlich der Kosten, Abrechnung und Einnahmen. Fachleute wie Projektmanager und Buchhalter nutzen diese Methode, um projektbezogen wichtige Finanzaufgaben zu integrieren und deren Fortschritt und Erfolg an das Management zu berichten.

Projektmanager verlassen sich auf die Projektabrechnung, um sie über den Status der direkten Kosten zu informieren, Gemeinkosten und alle Einnahmen in einem bestimmten Projekt. Projektbuchhalter generieren diese Zahlen in Finanzberichten. Ein Projektmanager verwendet diese Berichte, um festzustellen, ob das Budget und der Projektstrukturplan (PSP) des Projekts angepasst werden müssen.

Projektbuchhalter entwickeln häufig einen Projektabrechnungsplan, um sicherzustellen, dass die von ihnen verwalteten Projekte innerhalb des Budgets und der Zeit abgeschlossen werden. Dieser Plan beschreibt jedes Kostenelement im Projekt und beinhaltet regelmäßige – sogar tägliche – Kontrollen. Manager können den Ressourcenverbrauch verfolgen, wie Menschen, über ihre Stundenzettel und passen die zugewiesenen Stunden an, Falls benötigt.

Ein Teilgebiet der Projektabrechnung ist die Produktionsabrechnung, was ein Film- oder Fernsehprojekt verwendet. Projektbuchhalter machen jede Produktion zu einer einzigartigen Projektabrechnungsmöglichkeit.

Die Projektabrechnung umfasst auch interne Projekte wie Bauvorhaben, neue Produkteinführungen, Werbekampagne, Forschung oder klinische Forschung, langfristige Käufe und strategische Unternehmensplanung. Hierbei handelt es sich um Kapitalprojekte mit getrennten Anfangs- und Endperioden, die keine normale Arbeit sind.

Die Projektkontrolle ist ein weiteres wesentliches Verfahren der Rechnungslegung. Abweichungen vom Projektplan wirken sich auf das Endergebnis des Projekts aus. Durch die Projektsteuerung können in der Planungs- und Konstruktionsphase erhebliche Kosteneinsparungen erzielt werden, sowie in fortgeschrittenen Projektphasen. Deswegen, Es ist die Hauptaufgabe des Projektmanagers, die beste Einrichtung und Entwicklung des Projektplans zu erreichen. Es ist die Aufgabe des Projektbuchhalters sicherzustellen, dass die Projektfinanzen wie Abrechnung und Umsatz korrekt eingerichtet sind, um den Vertragsbedingungen für das Projekt zu entsprechen. Sie müssen diesen Plan erfüllen, bevor sie später mit der Identifizierung und Abschwächung von Änderungen beginnen.

Len Holm (im Bild, Mitte), Autor von „Cost Accounting and Financial Management for Construction Project Managers“ und Inhaber bei Holm Construction Services, hilft nicht nur der Baubranche, sondern auch anderen Unternehmen und Privatpersonen bei der Umsetzung ihrer Projekte. Er erklärt, wie wichtig es ist, die Projektabrechnung aus praktischer Sicht zu verstehen:

Len Holm (im Bild, Mitte), Autor von „Cost Accounting and Financial Management for Construction Project Managers“ und Inhaber bei Holm Construction Services, hilft nicht nur der Baubranche, sondern auch anderen Unternehmen und Privatpersonen bei der Umsetzung ihrer Projekte. Er erklärt, wie wichtig es ist, die Projektabrechnung aus praktischer Sicht zu verstehen:

„Die meisten Bauunternehmen haben keine speziellen Buchhalter, die für sie arbeiten. aber stattdessen haben sie Kosteningenieure. Dies sind Leute im Haus, die die Tools verwenden und die in Mathematik besser sind als die meisten anderen. “ sagt Holm. "Am Ende des Jahres, Wir stellen einen Projektbuchhalter ein, der die Bücher durchgeht und die Steuern vorbereitet. Deswegen, Jeder muss diese Prinzipien der Projektbuchhaltung verstehen.“

Projektkostenrechnung

Obwohl die Grundsätze der Projektkostenrechnung eine andere Absicht und Größenordnung haben als die Standard-Finanz- oder Betriebsbuchhaltung in der Betriebsbuchhaltung, es sind die gleichen Konzepte. Die Projektbuchhaltung (Projektkostenrechnung) verfolgt neben der Fakturierung und Erlösrealisierung für die Projektrentabilität die Kosten für das Projekt.

Die betriebswirtschaftliche Standardbuchhaltung zählt die Ausgaben, Einnahmen und Budgets innerhalb einer Organisation. Die Business-as-usual-Buchhaltung konzentriert sich auf Einnahmen und Ausgaben nach Abteilungen und betrachtet die Einnahmequelle. Die Methoden der Projektabrechnung sind gleich, egal ob es sich um Business-as-usual oder spezifische Projekte handelt und ob Buchhalter eine Rückstellung verwenden, Cash-Basis oder eine hybride Rechnungslegungsmethode. Buchhalter haben eine Vielzahl von Berechnungen zur Auswahl, um die methodischen Anforderungen zu erfüllen.

Die Projektbuchhaltung unterscheidet sich von der Standardbuchhaltung durch den Einsatz unterschiedlicher Systeme, Prozesse und Berichtsstandards. Die Methode sollte beinhalten:

- Separates Buchhaltungssystem: Dieser Prozess ist detaillierter als die allgemeine Verfolgung der Unternehmensfinanzen. und Buchhalter möchten möglicherweise eine detailliertere Buchhaltung verwenden. In manchen Fällen, Die Finanzanwendung des Unternehmens kann es ihnen ermöglichen, alle Buchhaltungsprozesse in einem Programm abzuwickeln.

- Meldehäufigkeit: Projekte erfordern eine regelmäßige Berichterstattung, um sicherzustellen, dass sie finanziell auf dem richtigen Weg sind und die Ergebnisse einhalten. Buchhalter möchten möglicherweise ihre Berichtshäufigkeit erhöhen, vor allem, wenn das Projekt und sein Vertrag auslaufen.

- Vereinfacht, Spezifische Berichte: Projektmanager und Buchhalter sollten die projektspezifischen Key Performance Indicators (KPIs) bestimmen. Zum Beispiel, wenn Mitarbeiter einen KPI wie Budgetabweichung nicht erfüllen, das Armaturenbrett könnte die Figur in Rot anzeigen. Wenn der Projektmanager die rote Zahl sieht, Sie wissen schnell, dass sie entweder die Budgetprognose oder ihren Plan anpassen müssen, um sie zu erfüllen.

- Transaktionsidentifikationsprozesse: Buchhalter und Projektmanager sollten zusammenarbeiten, um Prozesse einzurichten, die projektspezifische Transaktionen identifizieren. Diesen Weg, sie können diese Transaktionen den entsprechenden Kostenstellen zuordnen.

- Prognose: Projektmanager sollten das Projektbudget prognostizieren und diese Prognose im Verlauf des Projekts und bis zum Abschluss aktualisieren. Die Interessenträger sind oft besorgt über den laufenden finanziellen Fortschritt und die abgeschlossenen Kosten, sowie die erforderlichen Leistungen. Anfänglich, Diese Projektkalkulationsaktivitäten entwickeln eine Prognose mit definiertem Umfang, die die Gesamtkostenschätzung vervollständigt.

Ein weiterer Schwerpunkt der Projektabrechnung ist das Ressourcenmanagement. Jedes Projekt erfordert interne Ressourcen, externe Ressourcen und in einigen Fällen Materialkosten Dritter. Projektmanager sollten ihre Ressourcen genau verfolgen, um Kostenspiralen zu vermeiden, was als Zeit und Materialien oder T&M bekannt ist. Folgendes sollten Sie für jedes Element beachten:

- Typischerweise Die teuersten Kosten sind die Arbeit, die von Ressourcen für ein Projekt geleistet wird. Es gibt eine Vielzahl von Kosten und Abrechnungssätzen, die auf den erbrachten Leistungen basieren, Sachverstand, Lage, usw. Materialien, wie Fremdkosten oder Weiterleitungsspesen, Anfangs- und Nebenkosten haben. Bei verspäteter Lieferung oder wenn Installateure einen vereinbarten Termin versäumen, können zusätzliche Kosten anfallen.

- Zeit bezieht sich auf Arbeit. Ressourcen müssen ihre Zeit genau und regelmäßig erfassen, Identifizieren, wann sie entweder zu wenig zugeteilte Stunden haben oder den budgetierten Betrag überschreiten. Sie sollten auch Projektmanager benachrichtigen, wenn sie ihre Arbeit abgeschlossen haben oder zusätzliche Stunden verwenden, um sie abzuschließen. Budget überschreiten.

Projektbuchhalter unterteilen den Ablauf des Projektabrechnungsprozesses in sechs Hauptbereiche:Initiierung, Budget, Verwaltung, Zuweisung, Wartung und Analysen und Berichte.

- Einleitung: Bevor Sie ein Projekt starten, Projektmanager sollten entscheiden, wer für jede Aufgabe verantwortlich ist und wie diese Ressourcen ihre Zeit kodieren. Sie können in ihrer Software Rollen mit unterschiedlichen Berechtigungsstufen einrichten, wie nötig.

- Budget: Projektmanager sollten bestätigen, dass das Gesamtbudget in Kategorien oder Gruppen unterteilt ist. Eine Softwarelösung sollte die Budgetdefinition unterstützen und unterschiedliche Budgets bieten, B. die Versionsverwaltung, die ein anfängliches Basisbudget umfasst. Diese Budgets sollten auf der erforderlichen Berichterstattung des Unternehmens basieren.

- Verwaltung: Projektbuchhalter verarbeiten die Transaktionen, indem sie Kosten und Einnahmen erfassen und verarbeiten sowie finanzielle Verpflichtungen verfolgen, laufende Abrechnung und Fakturierung, Erkennen von Einnahmen und Erstellen von Projektrentabilitätsberichten.

- Ausführung: Während dieser Phase, die Projektleiter weisen Kosten zu, Einnahmen und Messungen zu Aktivitäten. Buchhalter können Zuweisungen auf festen Prozentsätzen basieren, bestimmte Faktoren, Prozent- und Faktorkombinationen, Berechnungen oder eine Liste von Parametern.

- Instandhaltung: Die Projektmitarbeiter sollten über einen Prozess verfügen, um die Daten kontinuierlich zu überprüfen und zu validieren und Inkonsistenzen zu erkennen.

- Analysen und Berichte: Der regelmäßige Zugriff auf die Buchhaltungsdaten des Projekts hilft Projektbuchhaltern und -managern, benutzerdefinierte Berichte zu erstellen. Sie können diese Informationen verwenden, um Analysen durchzuführen und genaue und zeitnahe Geschäftsentscheidungen zu treffen.

Techniken und Prozesse der Projektabrechnung unterstützen auch die Projektabrechnung. Viele Unternehmen entwickeln Standards, um entweder nach Zeit und Material (stündlich, Täglich, wöchentlich oder monatlich), nach Projekt, durch Hervorheben des Liefergegenstandes oder durch eine feste Gebühr (wie durch einen Liefergegenstand oder Meilenstein bestimmt, Prozent vollständiger oder fester Betrag). Viele Unternehmen verlangen auch eine festgelegte Scoping- oder Discovery-Gebühr für den Projektstart.

Methoden zur Erlösrealisierung in der Projektbuchhaltung

Buchhalter wählen Methoden zur Umsatzrealisierung in der Projektbuchhaltung basierend auf einer bestimmten Branche, die Umstände des Projekts und die steuerlichen Auswirkungen der Methode. Die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) verlangen von Buchhaltern, die Umsatzrealisierung (Anerkennung von Erträgen) konsequent und gemäß einer genehmigten Methodik durchzuführen. Diese Methoden zur Umsatzrealisierung unterscheiden sich je nach Branche und den Umständen der vereinbarten Leistungen oder Leistungsverpflichtungen, die das Unternehmen mit seinem Kunden für die zu erbringenden Dienstleistungen eingeht.

Nachfolgend finden Sie eine Liste der verschiedenen Methoden zur Umsatzrealisierung, die Unternehmen verwenden können, und Beispiele für deren Anwendung:

- Verkaufsbasis: Buchhalter erfassen Einnahmen zum Zeitpunkt des Verkaufs, manchmal als in Rechnung gestellt (Zeit und Material), die auftritt, wenn Unternehmen Waren oder Dienstleistungen austauschen. Der Empfänger dieser hat möglicherweise noch keine Zahlung geleistet. Zum Beispiel, wenn ein Kunde eine Dienstleistung im Voraus bezahlt, das Unternehmen wird die Zahlung bei der Erbringung der Dienstleistung verbuchen.

- Rate: Diese Methode berücksichtigt Kunden, die in Raten zahlen müssen. Deswegen, Unternehmen verzeichnen Umsätze, wenn Kunden eine Zahlung leisten. Zum Beispiel, das Unternehmen erfasst, wenn ein Kunde eine Anzahlung leistet, einen Meilenstein oder ein bestimmtes Datum erreicht. Wenn der Kunde jede weitere Zahlung leistet, das Unternehmen verbucht es als Umsatz.

- Prozentsatz der Fertigstellung (stunden- oder kostenbasiert): Die Anforderungen an diese Methode sehen vor, dass Buchhalter sie nur verwenden können, wenn ein langfristiger Vertrag besteht, der gesetzlich durchsetzbar ist. Zusätzlich, Die Projektkonfiguration sollte es Buchhaltern ermöglichen, den Fertigstellungsgrad zu schätzen, um Einnahmen und Ausgaben zuzuordnen. Unabhängig vom Fertigstellungsgrad, Dienstleister sollten nachweisen können, dass sie Einnahmen erzielen. Typischerweise Bau- und Ingenieurbüros wenden diese Methode an.

- Abgeschlossener Vertrag: Sobald ein Projekt abgeschlossen ist und das Unternehmen seine Leistungen erfüllt, Buchhalter erfassen die Einnahmen und Ausgaben. Unternehmen wenden diese Methode an, wenn sie die Anforderungen der Percentage-of-Completion-Methode nicht erfüllen können.

- Kostendeckung: Diese Methode erfasst Einnahmen nur, wenn Buchhalter alle Projektausgaben berücksichtigen. Kostendeckung bedeutet, dass Buchhalter die Einnahmen zu Beginn des Projekts zu niedrig ansetzen und sie in zukünftigen Jahren für das Unternehmen zu hoch ansetzen.

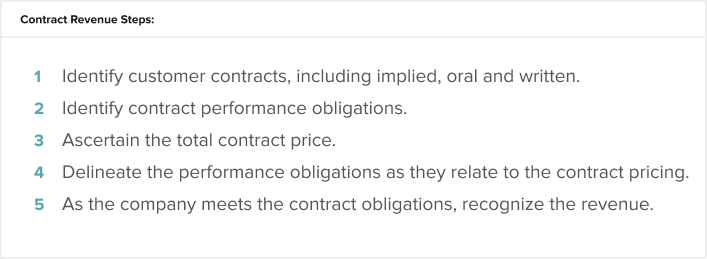

Im Mai 2014, das Financial Accounting Standards Board (FASB) hat das Accounting Standards Update Nr. 2014-09 veröffentlicht, Einnahmen aus Verträgen mit Kunden. Mit diesem Update wurden inkonsistente Praktiken zur Umsatzrealisierung zwischen den Branchen entfernt und eine gewisse Einheitlichkeit dieser Praktiken ermöglicht. unabhängig von der Branche.

Mit dieser Aktualisierung wurde den Anforderungen an die Umsatzrealisierung ein fünfstufiger Prozess hinzugefügt:

Warum Projektbuchhaltung verwenden

Verwenden Sie die Projektabrechnung, um Details zu finden, die häufig auf der Mikroebene in Projekten zu finden sind. Die Methode stellt sicher, dass das Unternehmen die finanziellen Gesamtziele des Projekts durch eine genaue Überwachung der Projektkosten erreicht, Materialaufwand, Abrechnung und Einnahmen.

Vorteile der Projektbuchhaltung

Projektabrechnung, die Praxis sowie die Software, hat mehrere Vorteile. Da Sie das Projekt so umfassend verfolgen, Sie wissen genau, wo es erfolgreich ist und wo das Management Änderungen vornehmen muss. Daher, Das Management hat eine Vorstellung von echter Projektrentabilität. Weitere Vorteile sind:

- Aufsicht: Sie können inkrementelle, laufende Ausgaben und Einnahmen, Ermöglichung der Anpassung der Arbeitszeit durch das Management, Materialien, Personal und Zahlungen schnell.

- Vertragsverfolgung: Da die Projektabrechnung alles verfolgt, Rechnungsstellung und Vertragslieferung erfolgen exakt und zeitnah.

- Ausrichtung: Einige Verträge fallen in verschiedene Abteilungen oder Geschäftsperioden. Die Verwendung der Projektbuchhaltung ermöglicht es dem Projektbuchhalter, Berichte zu erstellen, die dabei helfen, den Fortschritt in verschiedenen Abteilungen zu verfolgen und über verschiedene Finanzperioden abzustimmen.

- Wachstum vorhersagen: Ein detaillierter Überblick über Projekte hilft Unternehmen, ihre Zukunft vorherzusagen. Unternehmen werden den Einstellungsbedarf verstehen, ihre Pipelines mit mehr Klarheit sehen und ihre Cashflows vorhersehen.

Manchmal hat die Projektabrechnung andere Herausforderungen, Mitarbeiter in unterschiedlichen geografischen oder funktionalen Abteilungen. Projektabrechnungsverfahren können es jedem in Ihrer Organisation ermöglichen, den Status seiner Projektaufgaben basierend auf der zugewiesenen Rolle anzuzeigen. Diese Struktur hilft Buchhaltern und Managern, Projekte zu überwachen, die sich über mehrere Jahre erstrecken, da sie keine Berichte auf Jahres- oder anderen Abrechnungsperiodenbasis erstellen müssen.

Schließlich, Projektabrechnungstechniken ermöglichen Unternehmen, die die zusätzliche Herausforderung des Cross-Charging haben. Cross-Charging tritt auf, wenn Ressourcen geteilt werden, um an einem Projekt in einer anderen Abteilung zu arbeiten. Kostenstelle oder Tochtergesellschaft. Einige Mitarbeiter berechnen möglicherweise Codes und Abteilungen außerhalb ihrer normalen in ihren Arbeitszeittabellen. und ihre Manager sehen ihre Codierung möglicherweise nicht. Der Buchhalter des Projekts muss diese abgerechneten Stunden genau im Auge behalten. Diesen Weg, Der Projektmanager hat die gesamten in Rechnung gestellten Stunden des Projekts im Griff.

Best Practices und Tipps für die Projektbuchhaltung

Best Practices für die Projektbuchhaltung konzentrieren sich auf den Projektmanagementprozess, Kontrollen und Verfahren und Aktivitäten, wenn Probleme auftreten. Die Entscheidungen, die Sie zu Beginn eines Projekts treffen, die Preisgestaltung, der Ausschreibungs- und Vertragsprozess sowie die Vertragsbestimmungen haben Einfluss darauf, wie Sie die Kontrollen und Dokumente entwickeln.

Projektmanager sollten die folgenden Punkte regelmäßig überprüfen, wenn sie die Kontrollen und die Dokumentation festlegen und bei Bedarf aktualisieren:

- Das Werteverzeichnis (SOV): Führen Sie einen detaillierten Zeitplan, in dem die Vertragskosten die Arbeitsteile abgrenzen.

- Sitzungsprotokolle und Fortschrittsberichte: Das Durchsehen von Besprechungsprotokollen und regelmäßigen Fortschrittsberichten kann signalisieren, wenn das Projekt von der ursprünglichen Vereinbarung abweicht.

- Kostenberichte: Eine regelmäßige Überprüfung der Kostenberichte stellt sicher, dass keine nicht unterstützten Kosten anfallen.

- Auskunftsersuchen (RFIs): Unternehmen nutzen manchmal RFIs, wenn es Informationslücken in den Plänen gibt, Verträge, Dokumente oder Spezifikationen.

- Die Bestellung ändern: Vor allem im Bauwesen, ein Änderungsauftrag signalisiert oft eine Änderung der ursprünglichen Leistungsbeschreibung, die dem Kunden vorgelegt wurde. Verwalten Sie potenzielle Verzögerungen, bevor sie auftreten, indem Sie sicherstellen, dass es einen Änderungsauftragsplan gibt.

- Laborstunden: Überprüfen Sie die Arbeitszeitdokumentation regelmäßig (sogar wöchentlich), um sicherzustellen, dass die Arbeitszeit mit der Projektprognose übereinstimmt.

- Rechnungen von Subunternehmern: Stellen Sie sicher, dass alle Subunternehmerrechnungen genehmigte Gebühren sind.

- Projektzeitplan: Eine regelmäßige Neuberechnung des Projektplans, die auf Aufgabenebene beginnt, erhebt sich dann zum Gesamtprojekt, dann auf die Makroebene angehoben wird, um sicherzustellen, dass die Zeitleiste wie erwartet ausgeführt wird.

Führen Sie die folgenden Arbeiten aus, bevor ein Projekt beginnt, um effektiver zu arbeiten.

- Umfang und Erwartungen definieren: Sobald der Projektmanager den Projektumfang definiert und Erwartungen festlegt, Sie können Verbesserungsmöglichkeiten abschätzen und die Ausgabenbeträge nach Projektphase begrenzen.

- Sei flexibel: Geben Sie Teilen des Projekts einen gewissen finanziellen Spielraum, Es gibt also Raum für Anpassungen, sollten neue Anforderungen oder Probleme auftreten.

- Häufig verfolgen: Durch die regelmäßige Verfolgung von Transaktionen wird ein Bewusstsein für die finanzielle Gesundheit des Projekts geschaffen.

- Wählen Sie einfache Software: Beim Einstieg in die Projektbuchhaltung einfache und unkomplizierte Software ist am besten. Suchen Sie nach Software mit weniger Funktionalität und einfachen Abläufen, damit Sie sich an Prozesse anpassen können, bevor Sie eine komplexe Schicht hinzufügen.

- Aktuelle Finanzberichte pflegen: Häufige Finanzberichterstattung und -analysen können den Erfolg sicherstellen – insbesondere kurz vor Abschluss eines Projekts. Finanzberichte zeigen Risiken für das Projektbudget auf. Die Details dieser Berichte helfen bei der Erstellung eines zielgerichteten Plans zur Minderung, wo nötig, mit aktuellen Finanzdaten.

Projekte scheitern regelmäßig. Die Standish Group untersuchte die Fehlerquote von Projekten von 2005-12, und 29-39 % der durchgeführten Projekte waren erfolgreich – d. h. frist- und budgetgerecht. Der Bericht zeigt, dass viele Projekte aufgrund mangelnder Unterstützung durch das Management scheitern (33 %). ungelernte Projektmanager (44%) oder das Fehlen einer klaren Verbindung zwischen den Projektzielen und dem strategischen Plan des Unternehmens. Die größte Herausforderung für das Projekt ist die Unfähigkeit, Zeit und Kosten anfangs genau zu erfassen. Schlechte Verfahren zur Projektabrechnung machen diese Herausforderungen nur noch gravierender.

Projektleiter entwickeln einen Jahresbericht für ihre Projekte, um die Ergebnisse zu zeigen, Investitionen und andere bemerkenswerte Zahlen aus dem Jahr. Der Bericht sollte auch die Geschichte des Projekts erzählen und den Stakeholdern das Gesamtbild vermitteln. Der Projektleiter kann in diese Berichte Jahresabschlüsse und Zahlenprüfungen aufnehmen, sowie Projektleistungen, Briefe des Vorstandsvorsitzenden, Fallstudien und andere Highlights.

Was in einen Jahresbericht zur Projektbuchhaltung aufzunehmen ist

Hier ist ein Beispiel dafür, was ein Jahresbericht zur Projektbuchhaltung enthält:

- Inhaltsverzeichnis und Zusammenfassung: Entwickeln Sie eine klare Berichtsgliederung mit den entsprechenden Seitenzahlen. Wenn Sie ein digitales Format haben, lassen Sie Leser vom Inhaltsverzeichnis direkt zu dem jeweiligen Eintrag springen. Die Executive Summary sollte die großen Zahlen und Ergebnisse des Berichts treffen. Diesen Weg, Führungskräfte haben das Endergebnis im Voraus und können nachforschen, wenn sie weitere Details wünschen.

- Key Performance Indicators (KPIs): KPIs sollten die Bilanz und den finanziellen Fortschritt des Projekts im Laufe des Jahres beschreiben. Beispiele hierfür sind die projektspezifischen Gesamterträge, Bilanz, Gewinn- und Verlustrechnung und Kapitalflussrechnung.

- Grafiken, die die Daten anzeigen: Der Jahresbericht wird viele Zahlen enthalten. Flussdiagramme hinzufügen, Grafiken und Diagramme, die dem durchschnittlichen Leser helfen, diese Details zu verstehen, und heben Sie die wichtigsten Zahlen zum Mitnehmen hervor und berichten Sie über die Ergebnisse.

- Dateninterpretation: Die Sprache, die Sie im Bericht verwenden, sollte die Daten erklären und darstellen, was im Laufe des Jahres passiert ist. Autoren sollten alle Ursachen und Auswirkungen auf das Finanzbild hervorheben.

- Strategie: Wenn dieser Abschnitt sensible und geschützte Informationen enthält, der Projektleiter kann sie weglassen oder nur für interne Zwecke benennen. Jedoch, wenn sie keine Geschäftsgeheimnisse preisgeben, Die Darstellung der Strategien neben den Ergebnissen hilft bei der Gestaltung der zukünftigen Roadmap. Manager können sowohl schlechte als auch gute Entscheidungen hervorheben und wie sie die Dinge im folgenden Jahr anders oder ähnlich machen würden. Manager können auch Erwartungen an das Projekt und die Verfeinerungen, die sie vornehmen werden, offenlegen.

- Projektionen: Schließlich, Projektmanager sollten mit den Buchhaltern zusammenarbeiten, um aus den historischen Berichten eine Prognose zu erstellen. Sie können mehrere Jahre kombinieren, Falls zutreffend, um Trends zu analysieren und Prognosen festzulegen. Dieses Detail kann die Richtung des Geschäfts und die Logik dahinter zeigen.

Was ist ein Projektbuchhalter?

Ein Projektbuchhalter ist dafür verantwortlich, einen Projektmanager bei der Überwachung des Fortschritts und der Transaktionen zu unterstützen, einschließlich der Verfolgung finanzieller Abweichungen, Ausgaben und eventuelle Einnahmen. Sie überwachen die Rechnungsstellung der Kunden und Zahlungen an die Lieferanten. Alles, was mit einem Projekt im Zusammenhang mit Finanzen steht, liegt in ihrem Zuständigkeitsbereich.

Projektbuchhalter müssen das Management Accounting und die Finanzbuchhaltung ihres Unternehmens verstehen und diese Konzepte auf die Projekte anwenden, die ihnen das Management zuweist. Häufig, Projektbuchhalter benötigen Kenntnisse über die gesamte Finanzfunktion des Unternehmens, um ihre Projekte effektiv zu verwalten. Sie sind die Gatekeeper eines Unternehmens für Informationen über den Stand ihrer Projekte und beraten Projektteams, wie sich ihre Entscheidungen auf die Projektfinanzen auswirken.

Sie fungieren als Übersetzer zwischen den Projektmitarbeitern, die leitenden Angestellten und die verschiedenen Finanz- und Rechnungswesenfunktionen. Die Gehälter variieren stark für die Position und hängen davon ab, wie tief das Unternehmen den Buchhalter in seine Agentur einbettet und ob er in anderen Rollen tätig ist. Ein Projektbuchhalter kann sich in einer strategischen oder taktischen Position befinden, unabhängig von ihren spezifischen Projektaufgaben.

Zu den Hauptaufgaben der Projektfinanzierung gehören:

- Fakturierung

- Abgleich von Ausgaben

- Berichterstattung über Projektfinanzen

- Projekt-Asset-Management (nur Finanzen)

- Nachverfolgung aller Stunden der Projektressourcen

- Prognose der Umsatzrealisierung

Holm empfiehlt, dass Projektbuchhalter so viel wie möglich über das Gebiet wissen, das sie bedienen.

Er sagt, seine Branche, Konstruktion, "ist einzigartig. Buchhalter müssen die Terminologie verstehen. Ich würde einen Buchhalter einstellen, sowie ein Anwalt oder Bankier aufgrund ihrer Erfahrung mit dem Bau, weil sie unsere Sprache und Regeln verstehen müssen.“

Wie funktioniert die Projektabrechnung?

Die Projektbuchhaltung verwendet geeignete Finanzmanagementtechniken, um die Überwachung von Projekten zu ermöglichen. Die Praxis ermöglicht es Projektmanagern und ihren Teams, die Kosten zu sehen, zeitlicher Ablauf, Ressourcen und den Fortschritt ihrer Projekte auf einer detaillierten Ebene. In der Projektabrechnung, nur ein Buchhalter verwaltet ein Projekt.

Erlösrealisierung in der Projektbuchhaltung

Eine Methode, die Percentage-of-Completion-Methode, ermöglicht es Unternehmen, ihre Gewinne während eines laufenden Projekts zu erfassen. Diese Methode funktioniert am besten, wenn der Projektmanager das Projekt in Etappen vernünftig einschätzen kann. Um den Fertigstellungsgrad zu messen, Buchhalter können die Cost-to-Cost-Methode anwenden, die Aufwandsmethode oder die Einheiten-abgegebene Methode.

Cost-to-Cost-Methode

Um die Höhe der erfassten Einnahmen zu bestimmen, Buchhalter können die Cost-to-Cost-Methode verwenden. Die Methode ist nur gültig, wenn der Buchhalter eine regelmäßige Überprüfung und Abstimmung der geschätzten Gesamtkosten des Projekts vornimmt. Da die meisten direkten Materialaufwendungen zu Vertragsbeginn anfallen, Bei dieser Methode wird der größte Umsatz in der Frühphase erfasst.

Zum Beispiel, eine Baufirma baut eine $20, 000, 000 komplex, seinen Kunden $32 in Rechnung stellen, 000, 000. Das Unternehmen kaufte den Großteil der Materialien, im Wert von $4, 000, 000, im ersten Quartal. Am Ende dieses ersten Quartals die angefallenen Gesamtkosten betragen 20 % der Gesamtkosten des Projekts, es dem Buchhalter zu ermöglichen, 20% der prognostizierten Einnahmen zu erfassen, oder $6, 400, 000.

Kosten-Kosten-Berechnung

Die Berechnung des Fertigstellungsgrades nach der Cost-to-Cost-Methode ist einfach. Die Formel lautet:

Davon, Unternehmen können auch den kumulierten Umsatz des Monats berechnen:

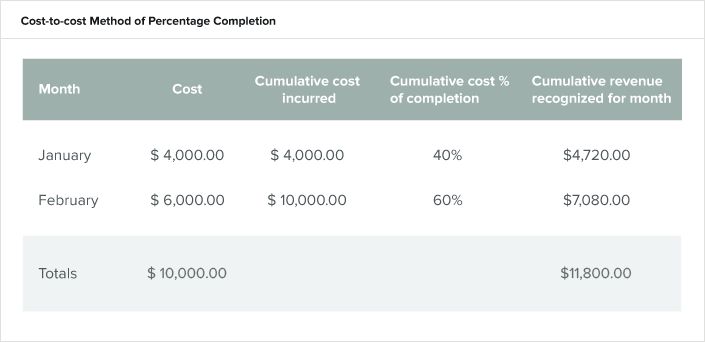

Zum Beispiel, Projektleiter Edwin hat den Auftrag, einen Autobahnanschluss für die Stadt zu bauen. Die geschätzten Kosten des Projekts betragen 10 US-Dollar, 000. Edwins Unternehmen hat eine Richtlinie, die vorschreibt, dass er 18% auf den Kostenvoranschlag hinzufügt. Das endgültige Angebot, auf das sich beide Parteien einigen, beträgt 11, 800. Das Unternehmen geht außerdem davon aus, dass es das Projekt innerhalb von zwei Monaten abschließen kann. Im ersten Monat, das Unternehmen hat 2 Dollar verdient, 000 an Kosten und schloss 40 % des Projekts ab. Im zweiten Monat, das Unternehmen hat einen weiteren Dollar verdient, 200 an Kosten und schloss die restlichen 60 % des Projekts ab. Die Gesamtkosten beliefen sich auf 3 US-Dollar, 200.

Die Aufgliederung der Cost-to-Cost-Methode der prozentualen Fertigstellung für die beiden Monate ist:

Verwenden Sie die Formel für die Januar-Daten (wie in der Abbildung oben gezeigt), Das Unternehmen berichtet:

Verwenden Sie die Formel für Februar (wie im Bild oben gezeigt), Das Unternehmen berichtet:

Diese Formel könnte für jeden Zeitraum funktionieren – Monat oder Jahr. Hat das Unternehmen in anderen Perioden Umsätze aus diesem Vertrag erfasst, es muss es subtrahieren. Zum Beispiel, wenn das Unternehmen im Januar 40 % der Arbeiten abgeschlossen hat, aber 2 USD anerkannt hat, 000 aus dem Scoping-Prozess, die nicht gesondert in Rechnung gestellt wurden, der neue erfasste Gesamtumsatz für Januar wäre:

Methode mit Aufwand

Bei dieser Methode wird der bisher aufgewendete Aufwand bzw. die geleisteten Arbeitsstunden im Vergleich zum prognostizierten Gesamtaufwand des Projekts berücksichtigt. Diese Stunden können direkte Mannstunden sein, Maschinenstunden oder Materialverbrauchsmengen. Diese Art der Ermittlung des Fertigstellungsgrades würde auch eventuelle Stunden von Subunternehmern oder Leiharbeitern einbeziehen. Buchhalter können diese Methode nur anwenden, wenn der Projektleiter die benötigten Projektstunden im Voraus (zu Beginn der Vertragslaufzeit) abschätzen kann.

Die Methode ist auch für ein Projekt nützlich, bei dem die Arbeitsstunden die Hauptkosten für die Fertigstellung sind. Zum Beispiel, die ABC Cleaning Company hat sich um einen Auftrag zur Vorbereitung eines neuen Gebäudes für ihre Bewohner beworben. Es wird geschätzt, dass es in drei Monaten etwa 400 Arbeitsstunden dauern wird. Die geschätzten Gesamtkosten des Projekts belaufen sich auf 60 US-Dollar, 000.

Berechnung des Aufwands

Mit der Aufwands-Aufwand-Methode, Der Buchhalter verwendet die Stunden, die in den Stundenzetteln angemeldet sind, um Folgendes zu berechnen:

Davon, Unternehmen können auch den kumulierten Umsatz des Monats berechnen:

Die Aufgliederung der Aufwandsmethode für die prozentuale Fertigstellung für die drei Monate ist:

Verwenden Sie die Formel für April (wie im Bild oben gezeigt), Das Unternehmen berichtet:

Verwenden Sie die Formel für Mai (wie im Bild oben gezeigt), Das Unternehmen berichtet:

Verwenden Sie die Formel für Juni (wie im Bild oben gezeigt), Das Unternehmen berichtet:

Diese Formel könnte auch für jeden beliebigen Zeitraum funktionieren – Monat oder Jahr. Buchhalter sollten alle vor dem Zeitraum gemeldeten Einnahmen und geleisteten Arbeitsstunden von diesem Vertrag abziehen. wie bei der Cost-to-Cost-Methode Berechnung.

Liefereinheitenmethode

Liefereinheiten sind die nach GAAP bevorzugte Rechnungslegungsmethode für die Berechnung des Fertigstellungsgrads, da sie direkt und leicht zu überprüfen sind. Vorzugsweise gemessen durch Zählen der Leistung, Diese Methode ermöglicht es Buchhaltern, Input für Kosten oder Produktion zu zählen. Buchhalter sollten diese Methode sorgfältig einrichten, um die entsprechenden Zahlen zu messen. Für die Umsatzrealisierung, Buchhalter verwenden den Vertragspreis der gelieferten Einheiten. Für die Aufwandserfassung, Buchhalter verwenden die den gelieferten Einheiten zugeordneten Kosten.

Diese Methode ist nützlich im Bauwesen, Produktions- oder Fertigungsumgebungen, da ein Unternehmen produzierte und gelieferte Einheiten leicht zählen und mit den Vertragsanforderungen vergleichen kann. Unternehmen können einen langfristigen Vertrag in mehrere kleinere Einheiten aufteilen, um sie an den Kunden zu liefern und die Preise anzugeben, Einheiten und Lieferplan von jedem in der Vereinbarung.

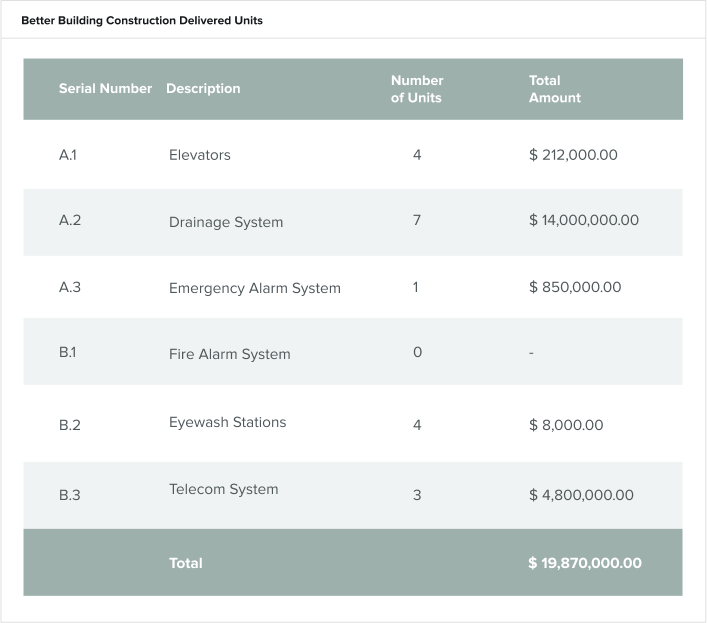

Als Beispiel, die Better Building Construction Company hat folgende Zahlen in einen Vertrag eingebaut:

Unten sind die tatsächlich gelieferten Einheiten aus den Informationen im obigen Vertrag.

The Better Building Construction Company kann $19 anerkennen, 870, 000 Einnahmen für das Jahr, basierend auf dem, was es in diesem Abrechnungszeitraum erreicht hat.

Als Randnotiz, der Auftragnehmer muss bei der Vertragserstellung entscheiden, welche Zuteilung für jede von ihm zu liefernde Einheit angemessen ist, Das heißt, sie sollten entscheiden, wie viel sie über die Kosten für Material und Installation hinaus berechnen. Jedes Material hat seine eigenen Kosten und Installations- (oder Bau-)Gebühren. Für die termingerechte und fertige Einbringung des Materials in das Bauvorhaben muss der Auftragnehmer dennoch eine zusätzliche Gebühr erheben.

Zum Beispiel, jede Augenspülstation von oben kostet den Kunden $2, 000 pro Einheit. Wenn die tatsächlichen Kosten für Material und fachmännische Installation etwa 1 US-Dollar betragen, 600, dann hat die Better Building Construction Company 25 % zu diesem Kostenstandard hinzugefügt, um ihren Gewinn zu sichern. Für jede Position im Vertrag, der Kunde kann eine prozentuale Gebühr über die tatsächlichen Material- und Montagekosten übernehmen.

Projektbuchhaltungssoftware für kleine Unternehmen

Projektbuchhaltungssoftware für kleine Unternehmen ist Automatisierung für projektspezifische Finanzanforderungen. Oft in Professional Services Automation (PSA)-Lösungen oder Enterprise Resource Planning (ERP)-Lösungen enthalten, Projektbuchhaltungssoftware verwaltet die Kostenrechnung, Abrechnung und Umsatz für ein projektbasiertes Geschäft.

Kleine Unternehmen können gelegentlich projektabrechnungsspezifische Optionen finden, die in reguläre Buchhaltungssoftware eingebettet sind. Skalierbar machen. Unternehmen kaufen auch ein Projektabrechnungssystem, weil es anpassbarer ist, spart Zeit (und Geld) und kann dazu beitragen, ihre Gewinnspannen zu verbessern. All dies führt zu geringeren Geschäftskosten, eine gute Rendite für ihre Software-Investitionen und zufriedenere Kunden.

Die Rechnungsstellung und die Kommunikation mit anderen Abteilungen und geografischen Standorten können zeitaufwändig sein und Workflow-Probleme verursachen. Weiter, Projekte können Probleme mit ungenauen Berichten zur Umsatzrealisierung haben. Projektspezifische Buchhaltungslösungen können diese Probleme mit Kommunikation, Verfolgung von Gewinnmargen und Auslastung sowie umfassendes Reporting.

Weitere Vorteile einer Projektbuchhaltungssoftware sind:

- Verfolgung der Einnahmen und des Budgets über alle Projektphasen hinweg

- Ermächtigung des Projektmanagers

- Executive-Zugang

- Verfügbarkeit auf mobilen Geräten

- Sicherheit der Daten- und Projektverschlüsselung

- Finanzvisualisierung in Echtzeit

- Berichte

- Verfolgung von Zeit und Zeitplänen

Kleine Unternehmen haben andere Bedürfnisse als große Organisationen und benötigen einfache, kostengünstige Lösungen. Sie brauchen keine Produkte mit komplexen Werkzeugen, die sie nie lernen werden, sondern etwas, das auf Befehl funktioniert und einfach einzurichten und auszuführen ist.

Kleine Unternehmen sollten nach Software mit einem erschwinglichen Preis und verschiedenen Preisplänen suchen. Einige Produkte verfügen über Funktionen, die für ein wachsendes Unternehmen skaliert werden können. Integration with other software systems should also be an option and compatible with existing tools. The program should reduce manual data entry and some of the more tedious processes such as automated billing. Since small businesses need the flexibility that mobile apps provide, the solution should have robust mobile capabilities.

How to Buy Project Accounting Software

When researching project accounting software, keep in mind your company and your budget. You should also make a list of features you need currently and in the future. Key features that fall under professional services automation (PSA) platforms include what is necessary for project accounting. These features enable companies to see all cost, resources, schedule and finance transactions in one place.

Essential project accounting software features are:

- Timesheet Views: Integration with the system your company uses for timesheets is crucial. Labor hours worked equals money spent on the project. These timesheets tell managers how many hours employees coded to their projects and keeps the budget and timeline up-to-date.

- Resource Management: The resource information tells the project manager the availability and skills they have for their projects. They use these details to adjust which resources they use on the project based on where they are in the project timeline and its needs.

- Budgetierung: The budget is based on what the business determined it can achieve and what it plans to achieve.

- Forecasting: Project managers should have the ability to quickly and easily update the forecast to ensure there is consistent communication about the budget, milestone dates and completion date.

- Earned Value Management (EVM): EVM is a project management best practice metric that comes from the project manager’s policies. EVM basics are planning, execution, performance assessment and project monitoring. At the task level, project managers should assess the completion of the work and calculate EVM regularly.

- Billing: The bid-to-bill lifecycle is a metric that all companies want to shorten and improve. Revenue recognition and billing should be hand-in-hand procedures. You should be able to share the details of these two functions. Zum Beispiel, bills should automatically generate with all the customer details intact and accurate instead of requiring the accountant to fill them in manually.

- Metrics and Reports: The software system should provide the KPIs that the project manager selects early in the project. The project accountant needs regular access to these KPIs. Dashboards, where the stakeholders can see KPIs quickly and easily, provide visually appealing information.

Some software suites for project accounting also include options like customer relationship management (CRM), a module that captures all customer interactions. Others contain opportunity management features that help companies visualize their sales pipeline and plan for resources, growth and the revenue course.

How to Learn Project Accounting

Both professionals and students can take project accounting training formally or informally. There are many courses offered on the principles and methods, both standard accounting courses and specialty ones. Weiter, employees can learn on the job, if given the opportunity.

To work as a project accountant, many companies require a bachelor’s degree in the field of accounting, along with licensure as a Certified Public Accountant (CPA) or Chartered Accountant (CA). Many programs that teach project accounting focus on the GAAP and the difference between tracking and billing cycles in a project versus standard accounting.

Other main principles of project accounting include:

- How to initiate accounting projects

- How to perform the planning and setup with metrics and software

- How to execute contracts

- How to avoid scope creep

- How to close out projects

All of these are critical and unique to working with multiple projects as compared to standard accounting practice.

Automate Project Accounting With NetSuite’s Accounting Module

Effective project accounting can make or break a project and is a vital tool for project managers. Finding the right tool that can streamline accounting processes and provide project visibility to all who need it is essential. NetSuite’s PSA module lets you manage costs across currencies and organizational boundaries. Project managers will appreciate that they can use Oracle NetSuite to store project plans and transactions, process project costs and create corresponding accounting entries.

Learn more about how you can use NetSuite to automate project accounting.

-

Ein Leitfaden für kleine Unternehmen zur Restaurantbuchhaltung

Restaurants werden anders geführt als andere Arten von Unternehmen, daher sieht die Buchhaltung für Restaurants anders aus. So erstellen Sie ein Buchhaltungssystem für ein Restaurant. Sie würden nie

-

25 Wichtige Buchhaltungs- und Geschäftsbedingungen, die Sie kennen sollten

Egal, ob Sie ein frischgebackener Unternehmer oder seit Jahren Geschäftsinhaber sind, Sie müssen vertraut sein im Sinne dieser Allgemeinen Geschäftsbedingungen. Für einen erfahrenen Profi oder einen

Buchhaltung

- Aufbau eines Finanz- und Buchhaltungsteams für ein kleines Unternehmen

- Die 15 größten Herausforderungen und Lösungen im Rechnungswesen im Jahr 2021

- Wie Business Intelligence heute im Rechnungswesen eingesetzt wird

- So verwenden Sie die Periodenrechnung in Ihrem wachsenden Unternehmen

- Top 15 Tipps zur Buchhaltung für kleine Unternehmen und Startups

- Welche Buchhaltungssoftware verwenden Start-ups?

- Buchhaltungsressourcen und -leitfäden

- Geschäftsversicherung - Bar und Club

- Management Accounting Konzepte und Techniken

-

5 Buchhaltungsaufgaben für kleine Unternehmen, die KI erledigen kann

5 Buchhaltungsaufgaben für kleine Unternehmen, die KI erledigen kann Die Buchhaltung kann Stunden Ihres Tages in Anspruch nehmen. Bei der Anwendung auf die Buchhaltung erledigt künstliche Intelligenz (KI) die zeitaufwändigsten und monotonsten Aufgaben, bevor Sie „Abgle...

-

6 Möglichkeiten, Ihre Geschäftstransaktionen aufzuzeichnen

6 Möglichkeiten, Ihre Geschäftstransaktionen aufzuzeichnen Jede Finanztransaktion, von einer Bankeinlage bis zu einer Rechnungszahlung, muss in Ihrem Hauptbuch erfasst werden. Lernen Sie die verschiedenen Möglichkeiten kennen, Ihre Buchhaltungstransaktionen z...