So verwenden Sie die Periodenrechnung in Ihrem wachsenden Unternehmen

Die wesentlichen Konzepte, Formeln und Ratschläge, die Sie brauchen, um erfolgreich zu sein

Dieser Leitfaden zur periodengerechten Buchführung vermittelt Geschäftsinhabern, was sie verstehen müssen und wie sie die periodengerechte Buchführung effektiv einsetzen können. Buchhaltungsexperten teilen grundlegende Definitionen und Konzepte, Formeln, Beispiele, Beispiele für Tagebucheinträge, und Ratschläge, um die Einnahmen bestmöglich abzurechnen.

Auf dieser Seite enthalten:

- So erfassen Sie Rückstellungen in Journalbuchungen

- Wie unterscheidet sich die Periodenrechnung auf Basis der Barzahlung von der Rechnungslegung auf Basis der Barzahlung

- Welche Buchhaltungsmethode gibt Ihnen Echtzeit-Einblicke, um Ihr Geschäft auszubauen?

Was ist die Rechnungslegungsgrundlage?

Abgrenzungsgrundlage der Rechnungslegung ist die Standardmethode, die Buchhalter verwenden, um finanzielle Ereignisse zu korrigieren, indem sie Einnahmen und Ausgaben abgleichen. Auf Abgrenzungsbasis, Die Finanzlage eines Unternehmens ist realistischer, da sie die aktuellen und erwarteten zukünftigen Mittelzu- und -abflüsse kombiniert.Da die Methode der Rückstellungsbasis eine Transaktion aufzeichnet, bevor Geld den Besitzer wechselt, der Zeitpunkt der Transaktionen ist kein rechnerischer Faktor. Zum Beispiel, ein Versorgungsunternehmen erbringt seinen Kunden Dienstleistungen und stellt ihnen einmal im Monat eine Rechnung. Das Versorgungsunternehmen erfasst die Aufwendungen für die Erbringung der monatlichen Leistung. Es erfasst den Umsatz beim Buchen der Kundenrechnung am Monatsende, obwohl der Kunde keine Zahlung geleistet hat. Deswegen, für diesen Dienstmonat, der Buchhalter erfasst die Aufwendungen und erfasst die Einnahmen in der Bilanz, auch wenn der Kunde noch keine Zahlung geleistet hat.

Abgrenzungskonten für Verkaufsretouren, Forderungsausfälle oder reduzierter Produktwert, bekannt als Veralten , indem du sicherstellst, dass genug da ist Zuschuss , oder Geld reservieren , zur Deckung all dieser Kosten beiseite legen.

Rückstellungen sind Anpassungen, und Unternehmen nehmen diese Anpassungen häufig vor der Veröffentlichung ihres Abschlusses vor, wie zum Beispiel ihre Kapitalflussrechnungen. Kleine Unternehmen führen in der Regel keine periodengerechte Buchführung durch, da die Methode ein finanzielles Risiko darstellen kann. Bei Verwendung der periodengerechten Buchführung Unternehmen zahlen am Ende oft Ausgaben, bevor die damit verbundenen Barmittel erhalten werden (z. Zahlung der Umsatzsteuer, bevor sie ihr Geld für den Verkauf erhalten).

Die periodengerechte Rechnungslegung bietet einem Unternehmen das beste verfügbare Finanzbild in Echtzeit, da die Methode die angefallenen und bezahlten Ausgaben sowie die erhaltenen und erzielten Einnahmen berücksichtigt. Der IRS verlangt im Allgemeinen, dass Unternehmen mit Inventar eine periodengerechte Buchführung verwenden, da Inventar ein Vermögenswert ist. Unternehmen kaufen Inventar oft auf Kredit und bezahlen später dafür. Mit anderen Worten, sie erfassen den Kauf bei der Ausführung des Kaufvertrages und passen ihre Bücher entsprechend an.

Zum Beispiel, ein Unternehmen, das die periodengerechte Buchführung verwendet, erfasst einen Verkauf, sobald es eine Rechnung an einen Kunden sendet. Technix Limited, ein Softwareunternehmen, hat einen monatlichen Gesamtumsatz von 10 USD, 000. Etwa 60 % dieser Verkäufe erfolgen in bar, während der Rest auf Kredit ist. Bei der periodengerechten Buchführung Buchhalter behandeln die Kreditgeschäfte als Verkäufe; der aus diesen Verkäufen erwirtschaftete Gewinn umfasst sowohl Bar- als auch Kreditverkäufe, von denen beide die Ausgaben und die Kosten der verkauften Waren abziehen.

Logan Allec, Gründer und CPA von Money Done Right, sagt,

„Manchmal braucht es Zeit, bis sich die Leute mit der Periodenrechnung beschäftigen. Sie stellen Fragen, wie gut ihr Geschäft im letzten Jahr gelaufen ist und denken, dass die Antwort darin liegt, ihr Bankkonto zu überprüfen. Sie denken, dass der Betrag, den sie verdient und ausgegeben haben (die Bargeldbasis ) ist die Realität, aber die Cash-Basis sagt nicht aus, wie gut das Geschäft läuft. Wenn man sich ansieht, was man verdient und ausgibt, kann es für sehr einfache, kleine Geschäfte, Aber alles, was komplexer als ein Limonadenstand ist, sollte die Rückstellung in Betracht ziehen.“

Small Business Cash Basis vs. Periodenrechnung

Der Unterschied zwischen der Periodenrechnung und der Kassenbuchhaltung besteht darin, wie Unternehmen Verkäufe und Käufe bilanzieren. Die periodengerechte Rechnungslegung gleicht die Einnahmen mit den Ausgaben ab, wenn sie anfallen. Bei der Cash-Basis-Buchhaltung werden Ausgaben oder Einnahmen nur dann erfasst, wenn eine Zahlung erfolgt oder Bargeld eingeht.

Beim Vergleich der beiden unterschiedlichen Rechnungslegungsmethoden Die periodengerechte Rechnungslegung ist der Cash-Basis-Rechnung überlegen, wenn es um die Beurteilung der tatsächlichen Finanzlage eines Unternehmens geht.

Der Unterschied zwischen Cash-Basis- und Accrual-Basis-Buchhaltung

Allec sagt, dass die Periodenrechnung „die wirtschaftliche Realität eines Unternehmens abbildet. Es gibt mehr Forschung, die in die Rechnungslegungsbücher eingeht, insbesondere im Vergleich zur Cash-Basis-Buchhaltung.“

Allgemein gesagt, Cash-Base-Accounting kann die Finanzlage eines Unternehmens zu keinem Zeitpunkt genau abbilden, weil es nicht davon ausgeht, dass der Kunde die Rechnung bezahlen wird. Die Periodenabgrenzungsmethode geht von Zahlung aus, da das Unternehmen bereits Dienstleistungen erbracht hat. Es ist wichtig zu beachten, dass bei Verwendung eines kassenbasierten Buchhaltungssystems Einnahmen werden nicht rechtzeitig mit Ausgaben abgeglichen, was zu ungenauen Annahmen und Entscheidungen führen kann, die möglicherweise nicht im besten Interesse des Unternehmens liegen.

Dieser Rahmen unterscheidet sich von der Rückstellungsmethode, die einen Jahresabschluss erstellt, der den vollen Umfang der Geschäftstätigkeit zeigt, sowie die finanzielle Lage des Unternehmens zu jedem Zeitpunkt. Jedoch, bei der periodengerechten Buchführung, Es ist wichtig, die Debitorenkonten ständig zu überwachen, um sicherzustellen, dass Inkasso durchgeführt werden kann. Wo sie nicht können, Schätzungen sollten so erfasst werden, dass sie uneinbringliche Beträge widerspiegeln.

Weltweit, zwei Standards regeln diese Rechnungslegungsmethoden:das Financial Accounting Standards Board (FASB) schreibt allgemein anerkannte Rechnungslegungsgrundsätze (GAAP) vor, und die International Financial Reporting Standards (IFRS) schreiben Transparenz vor, Konsistenz und Vergleichbarkeit. GAAP ist für die Vereinigten Staaten, und IFRS ist ein internationaler Satz von Rechnungslegungsstandards. Beide diktieren die Unterschiede zwischen aufgelaufenen Einnahmen und Ausgaben und wie sie zu berücksichtigen sind.

Periodenabgrenzungsmethode

Die Periodenrechnungsmethode liefert ein genaueres Bild der Rentabilität eines Unternehmens, Wachstum und die allgemeine finanzielle Gesundheit zu jedem Zeitpunkt. Diese Standard-Buchhaltungspraxis hat keine Verzögerungen bei Ausgaben oder Bargeldumtausch. Jedoch, Ohne das richtige Buchführungssystem finden manche Unternehmen die Buchführungsmethode möglicherweise zu komplex.

Unternehmen zeigen ihre Wahl der Rechnungslegungsmethode in ihren Jahresabschlüssen an. Bei diesen Aufstellungen handelt es sich um zusammenfassende Berichte, die im Allgemeinen eine Bilanz, eine Gewinn- und Verlustrechnung und allfällige ergänzende Erläuterungen. Wirtschaftsprüfer können diese Aussagen nur bestätigen, wenn ein Unternehmen die periodengerechte Rechnungslegung verwendet, obwohl sie beide Typen kompilieren können. Jedoch, Einer der Nachteile der periodengerechten Rechnungslegung besteht darin, dass sie kein klares Bild des Geschäfts-Cashflows in einer Gewinn- und Verlustrechnung liefert. Deswegen, Für Unternehmen ist es wichtig, eine Cashflow-Rechnung zu erstellen, die die Perioden-Gewinn- und Verlustrechnung mit dem Kassenbestand des Unternehmens in Einklang bringt.

Die periodengerechte Buchführung fügt den Buchhaltungsinformationen eines Unternehmens eine weitere Ebene hinzu. und es ändert die Art und Weise, wie Buchhalter oder Kleinunternehmer ihre Finanzinformationen aufzeichnen. Es kann die Geschäftsvolatilität verringern, indem es Unklarheiten in Bezug auf Einnahmen und Ausgaben entschlüsselt. Mit der periodengerechten Buchführung, ein Unternehmen kann flexibler sein, indem es Ausgaben und Einnahmen in Echtzeit vorhersieht. Es kann auch die Rentabilität überwachen und Chancen und potenzielle Probleme rechtzeitiger und genauer erkennen.

Welches Rechnungswesen-Framework ist für Ihr Unternehmen am besten geeignet?

Ein Rechnungslegungsrahmen ist ein Satz von Regeln und Prozessen, die die Abschlussinformationen regeln. Dazu gehören GAAP und Special Purpose Frameworks (SPFs). Der am besten geeignete Rahmen hängt von der Geschäftsstruktur und den Bedürfnissen der Personen ab, die den Jahresabschluss lesen.

Buchhalter bieten jeden Rahmen für einen anderen Zweck an. Zum Beispiel, SPFs können nicht GAAP-konforme Rechnungslegungsgrundlagen, auf Bargeldbasis, modifizierte Barbasis, Steuerbemessungsgrundlage, aufsichtsrechtliche Grundlage und vertragliche Grundlage der Rechnungslegung. Die Wahl des Rechnungslegungsrahmens liegt letztendlich bei den Eigentümern privater Unternehmen, da sie allein das gesamte Melderisiko eines Unternehmens übernehmen. Einige Unternehmen, jedoch, basierend auf dem Rat ihres vertrauenswürdigen CPA wählen.

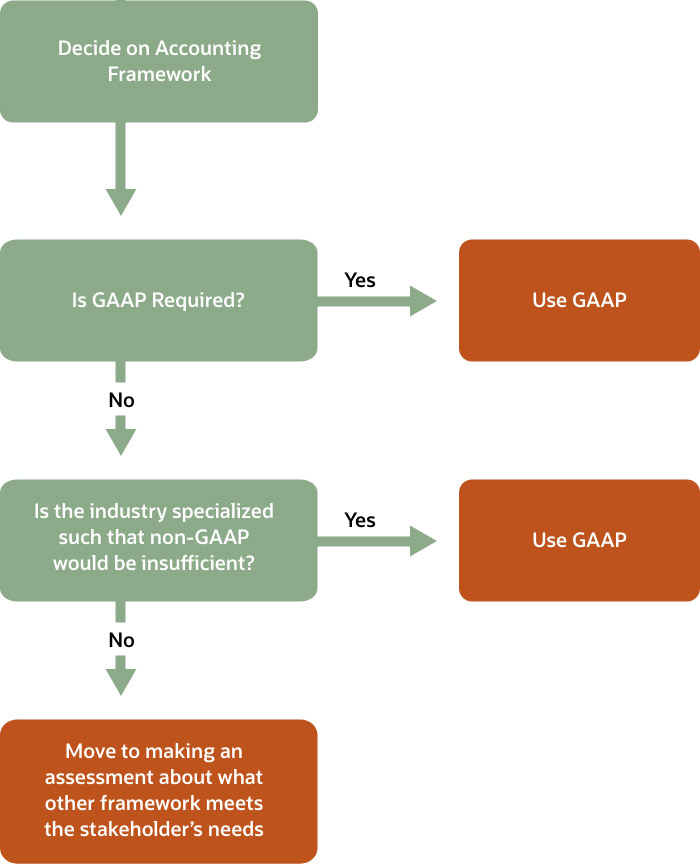

Die meisten großen Unternehmen verwenden aufgrund der IRS-Anforderungen einen Rechnungslegungsrahmen auf Periodenbasis und weil dieser die beste Grundlage für die Bestimmung der wirtschaftlichen Realität eines Unternehmens bildet. Gesamt, Die meisten Unternehmen halten sich an einen GAAP-Berichtsrahmen, um Genauigkeit und Vergleichbarkeit zu gewährleisten und die verschiedenen Anforderungen wichtiger Interessengruppen wie Investoren oder einer Bank zu erfüllen. Die IFRS bieten auch internationale GAAP für kleine und mittlere Unternehmen, IFRS für KMU genannt. Um den Entscheidungsprozess über Methoden zu starten, Verwenden Sie das unten stehende Flussdiagramm.

Flussdiagramm zum Ausschluss des GAAP-Accounting-Frameworks

Wenn Sie anhand des Flussdiagramms beurteilen können, welche anderen Rechnungslegungsrahmen besser passen könnten, Sie sollten Folgendes berücksichtigen, um zu entscheiden, ob Sie eines der drei anderen gängigen Frameworks (Cash, modifizierte Bilanzierung auf Bar- oder Steuerbasis) oder ein anderer Rahmen für die Finanzberichterstattung für kleine und mittlere Unternehmen.

Die meisten großen Unternehmen verwenden eine auf GAAP basierende periodengerechte Rechnungslegung, um einen Rahmen zu gewährleisten, der ihre Finanzlage in Echtzeit darstellt und Einnahmen und Ausgaben bei ihrem Anfall ausgleicht. nicht, wenn Bargeld eingeht oder Spesen ausgezahlt werden. Wenn sich ein Unternehmen als Kapitalgesellschaft strukturiert und seine Einnahmen in den letzten drei Jahren 25 Millionen US-Dollar überstiegen, der Internal Revenue Service betrachtet es nicht mehr als kleines Unternehmen, die den Einsatz einer periodengerechten Buchführung erforderlich machen.

Die zwei Arten der Periodenrechnung

Es gibt zwei Arten von periodengerechten Rechnungslegungsgrundsätzen.

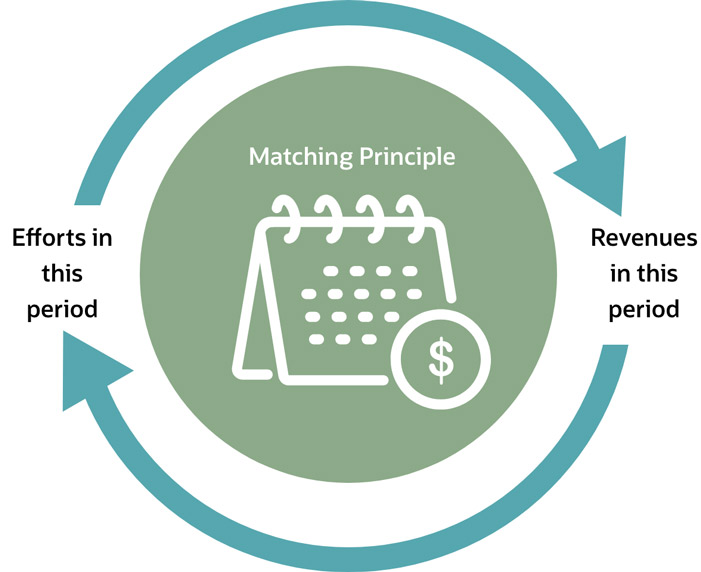

- Passendes Prinzip . Nach diesem Prinzip Buchhalter erfassen alle Einnahmen und Ausgaben im gleichen Berichtszeitraum, sie abzugleichen und Gewinne und Verluste für diesen Zeitraum zu kennzeichnen. Wenn Unternehmen das Matching-Prinzip anwenden, sie müssen den Aufwand in dem Zeitraum verbuchen, in dem er angefallen ist, nicht unbedingt, wenn sie passiert sind.

- Das zweite Prinzip ist das Prinzip der Umsatzrealisierung , die in der standardisierten Rechnungslegung unter GAAP fällt. Es bezieht sich auf den Zeitraum und die Art und Weise, in der ein Unternehmen seine Einnahmen realisiert, und bietet Wirtschaftsprüfern einen Vergleich der Finanzlage eines Unternehmens, der branchenübergreifend transparenter ist. Dieses Prinzip ist vollständig im International Financial Reporting Standard (IFRS) 15 und Accounting Standards Update No. 2014-09 dokumentiert. Erlöse aus Verträgen mit Kunden (Thema 606), (ASC606).

Warum ist die Periodenrechnung wichtig?

Die Periodenrechnung gibt Unternehmen zu jedem Zeitpunkt ein genaues Finanzbild. Periodenbasierte Abschlüsse spiegeln die relevanten Arbeiten und Aktivitäten wider, ohne die Last der Rechnungsstellung zu tragen, Rechnungen und Bargeld laufen im selben Monat oder Zeitraum auf.

Der Hauptvorteil der periodengerechten Buchführung besteht darin, dass die Ausgaben und Einnahmen automatisch aufeinander abgestimmt sind, So kann ein Unternehmen sowohl Ausgaben als auch Einnahmen für einen bestimmten Zeitraum erfassen. Wenn Unternehmen ihre Transaktionen nur dann erfassen, wenn Bargeld den Besitzer wechselt, sie haben keine genaue Darstellung ihrer ausstehenden Ausgaben und wie viel ihre Kunden ihnen zu einem bestimmten Zeitpunkt schulden. Mit der periodengerechten Buchführung, sie können Geschäftsentscheidungen mit aktuellen, genaue Finanzinformationen.

Abgrenzungsbuchungen

Periodenbuchungen sind Journalbuchungen, die Einnahmen und Ausgaben eines Unternehmens erfassen oder anfallen, bzw. Rückstellungen sind notwendige Anpassungen, die Buchhalter an den Jahresabschlüssen ihres Unternehmens vornehmen, bevor sie diese veröffentlichen. Dazu gehören Einnahmen und Vermögenswerte, wie Zahlungseingänge und Inventar, sowie Spesen, Verluste und Verbindlichkeiten, wie Zahlungsausgänge, Ferienzeit, Krankenstand und Steuern.

Um Rückstellungen zu erfassen, Buchhalter verwenden die Grundsätze der periodengerechten Buchführung, um sowohl Ausgaben als auch Einnahmen anpassen und verfolgen. Die angesammelten Vermögenswerte sollten in der Bilanz und der Gewinn- und Verlustrechnung des Jahresabschlusses erscheinen, und das Aufnahmeverfahren muss die doppelte Eintragung einhalten. Buchhalter machen alle Buchungen in einem periodengerechten Buchführungssystem doppelt, oder als Umkehrbuchungen.

Bei den Konten, die in der Regel in der Periodenabgrenzung betroffen sind, handelt es sich um Erlöse, Abbrechnungsverbindlichkeiten, Verbindlichkeiten, nicht zahlungswirksame Vermögenswerte, guten Willen, zukünftige Steuerverbindlichkeiten und zukünftige Zinsaufwendungen. Zu beachten ist, dass Debitoren- und Kreditorenbuchhaltungen nur bei der periodengerechten Rechnungslegung in der Bilanz erscheinen. Weiter, Es ist wichtig, einen Prozess einzuführen, vor allem in großen Unternehmen, dass die Mitarbeiter ihre Rechnungen oder andere Formulare einreichen, die die Grundlage für die rechtzeitige Erfassung von Rückstellungen und Ausgaben bilden. Diesen Weg, das unternehmen verfügt über die aktuellsten informationen und der abschluss wird für den berichtszeitraum fair dargestellt.

Aufgelaufener Umsatz

Aufgelaufene Erträge sind Einkünfte oder Vermögenswerte, die das Unternehmen erhalten hat, oder Einkünfte oder Vermögenswerte, die dem Unternehmen zustehen, aber das hat es noch nicht erhalten. IFRS 15 und ASC 606 legen fest, wie und wann Unternehmen Umsatzerlöse erfassen.

IFRS 15 und ASC 606 erwarten, dass Unternehmen Umsatzerlöse proportional zu dem Satz erfassen, den sie für die Zahlung erwarten. Diese Vorschriften beinhalten fünf Schritte, um zu entscheiden, wann Unternehmen Umsätze erfassen sollen:

- Identifizieren Sie Kundenverträge.

- Identifizieren Sie vertragliche Leistungspflichten.

- Identifizieren Sie den Transaktionspreis.

- Ordnen Sie den Transaktionspreis den Vertragserfüllungsverpflichtungen zu.

- Da das Unternehmen jede Leistungsverpflichtung erfüllt, die Einnahmen anerkennen.

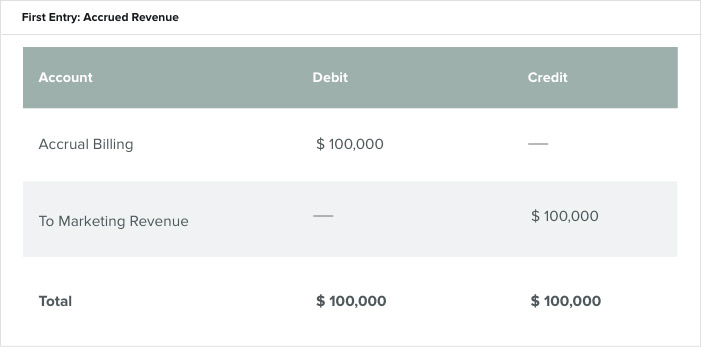

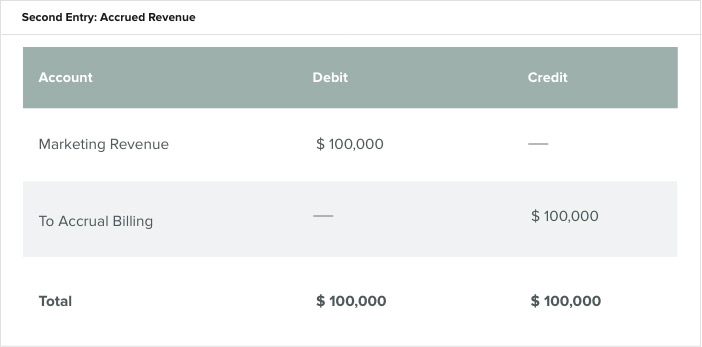

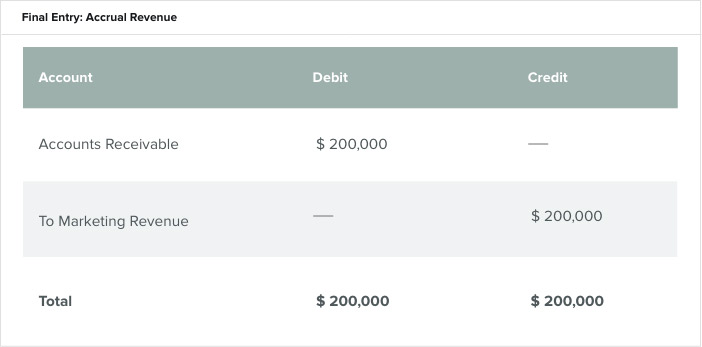

Ein Beispiel für die Erfassung aufgelaufener Einnahmen ist ein Marketingunternehmen, das einen neuen Vertrag mit einem ausländischen Unternehmen abschließt, Venture-Outsourcing, seine Marketingkampagne zu entwickeln. Die beiden Parteien vereinbaren, dass Venture Outsourcing dem Marketingunternehmen 100 US-Dollar zahlt, 000, wenn es jeden Meilenstein im Vertrag erfüllt. Der Gesamtvertrag beträgt 200 US-Dollar, 000, daher sollte es nach dem ersten Meilenstein einen Zwischeneintrag geben. Die Tagebucheinträge würden wie folgt aussehen.

Der erste Journaleintrag ist die Rechnung aus Outsourcing zu wagen und in auf das Marketing-Umsatzkonto. Nachdem das Unternehmen den zweiten Meilenstein erreicht hat, der Buchhalter macht zwei Einträge. Man storniert die anfängliche Abgrenzung. Der andere stellt dem Kunden eine Rechnung.

Journaleinträge für aufgelaufene Einnahmen

Kulanz

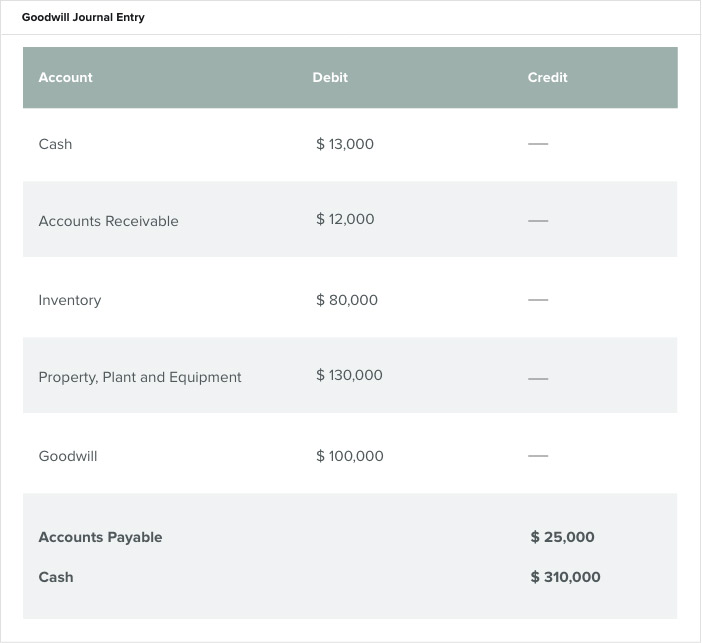

Goodwill ist ein immaterieller Vermögenswert, der normalerweise aus dem Kauf eines anderen Unternehmens zu mehr als dem Marktwert seiner Vermögenswerte und abzüglich der Verbindlichkeiten stammt. Die Aktie vieler Unternehmen ist aufgrund ihres Markennamens oft mehr wert als der Wert ihrer Beteiligungen. Kundenstamm oder proprietäre Informationen oder Technologien. Auf der Bilanz, Wirtschaftsprüfer erfassen Geschäfts- oder Firmenwerte als lang- oder langfristigen Vermögenswert.

Um den Firmenwert zu berechnen, addieren Sie die Marktwerte der Vermögenswerte und Schulden und ziehen Sie sie vom Kaufpreis des Unternehmens ab. Nicht alle Wirtschaftsprüfer sind sich bei dieser Berechnung des Goodwills einig, jedoch, weil die Daten nicht immer vorhanden sind. Bei Privatunternehmen spielt der Goodwill eine bedeutendere Rolle.

Zum Beispiel, ein nationaler Autoteilehersteller möchte ein lokales kleines Autoteilegeschäft kaufen. Die identifizierbaren Vermögenswerte des Geschäfts haben einen Wert von 210 US-Dollar. 000, und der Kaufpreis beträgt $310, 000. Zu den identifizierbaren Vermögenswerten zählen Barmittel, Forderungen, Inventar und Ausrüstung. Der Gesamtwert ist das identifizierbare Vermögen abzüglich der Aufwendungen, finden Sie unter Kreditoren. Der Firmenwert für dieses Unternehmen beträgt 100 US-Dollar, 000 und repräsentiert die Markenbekanntheit, Kundenstamm und potenzielle Einnahmen.

Journaleinträge für aufgelaufene Ausgaben

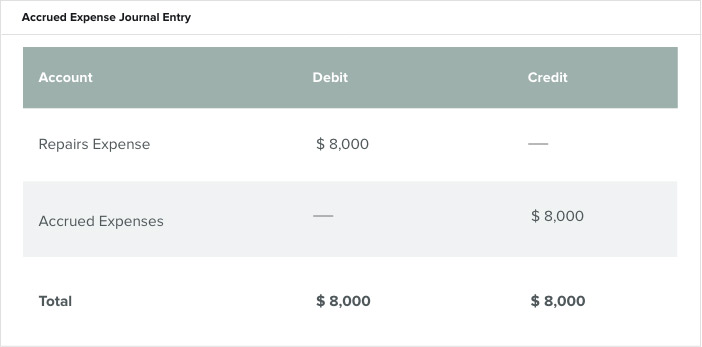

Ein Rückstellungen ist ein Bekenntnis eines Unternehmens zu seiner finanziellen Verantwortung. Ohne einen Aufwand zu erfassen, wenn er anfällt, das Unternehmen die Haftung nicht anerkennt, und es wird in diesem Zeitraum einen höheren ausgewiesenen Gewinn haben, da die Ausgaben nicht anfallen. Gemeinsame Rechnungsabgrenzungsposten sind Zinsaufwendungen, Lieferantenrückstellungen oder Lohn- oder Gehaltsrückstellungen.

Zum Beispiel, Ein produzierendes Unternehmen führt im Dezember eine große Reparatur an einer seiner Maschinen durch. Verwenden eines Kalenderzeitraums, es zahlt die Rechnung, wenn sie im Folgemonat eintrifft, Januar. Damit der Jahresabschluss korrekt ist, er muss sicherstellen, dass er die Reparaturkostenverpflichtung im selben Monat/Jahr meldet, in dem sie entstanden ist. Um eine aufgelaufene Ausgabe in einem Journal zu erfassen, Buchhalter nehmen Korrekturbuchungen vor, die die Reparaturkosten belasten und die aufgelaufenen Kosten gutschreiben.

Eine andere Art von Ausgaben ist die Vorausbezahlte Ausgaben in der periodengerechten Buchführung. Eine vorausbezahlte Ausgabe bezieht sich darauf, wenn ein Unternehmen im Voraus für eine Dienstleistung oder ein Produkt bezahlt. Im Gegensatz zu den normalen aufgelaufenen Kosten, diese Art von Ausgaben bindet Kapital, bevor die Dienstleistung oder das Produkt in Empfang genommen wird.

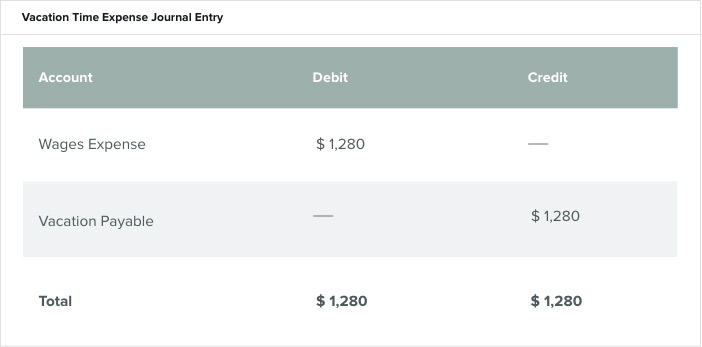

Eine andere Art von Ausgaben ist die Urlaubsabrechnung, auch bekannt als PTO-Abgrenzung (bezahlte Freizeit) . Dies bezieht sich auf die Freizeit, die Mitarbeiter verdienen, gemäß der Betriebsurlaubs- oder PTO-Richtlinie. Der IRS verlangt von einigen Arbeitgebern, die Urlaubsabgrenzung zu berechnen und in ihren Jahresabschlüssen zu erfassen. Viele Unternehmen bieten eine „Use it or lose it“-Politik für den Urlaub an, um zu vermeiden, dass große Zapfwellenreserven mitgeführt werden müssen. Dennoch, Das Unternehmen ist immer noch dafür verantwortlich, PTO anzusammeln, das der Mitarbeiter verdient, aber noch nicht in Anspruch genommen hat, unabhängig davon, ob es eine Übertragsrichtlinie gibt oder nicht. Unternehmen sollten diese Richtlinien und Rückstellungen jährlich überprüfen, um sicherzustellen, dass sie korrekt sind. Um den gesamten Urlaubsanspruch zu berechnen, addieren Sie die Anzahl der erworbenen Urlaubsstunden, Ziehen Sie die vom Mitarbeiter verwendete Zahl ab und multiplizieren Sie die Anzahl der aufgelaufenen Stunden mit dem Stundensatz des Mitarbeiters.

Zum Beispiel, ein Angestellter sammelt 40 Stunden und verdient 32 $ pro Stunde. Die Gesamturlaubsabgrenzung beträgt 1 $, 280 (40 Stunden x 32 $). Siehe die Journalbuchung in der Periodenabgrenzung unten.

In ähnlicher Weise funktionieren die Lagerkosten. Zum Beispiel, Die periodengerechte Rechnungslegung nimmt häufig Anpassungen an Bestandsveränderungen vor, B. wenn ein Lager Bestandsengpässe oder defekte und/oder veraltete Bestände aufweist.

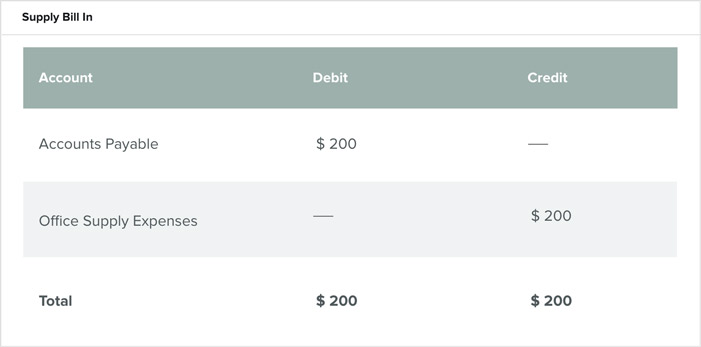

Verbindlichkeiten aus Lieferungen und Leistungen, oder Verbindlichkeiten, sind kurzfristige Verpflichtungen oder Schulden, die das Unternehmen für auf Kredit gekauftes Material bezahlt. Auf Kredit gekaufte Büromaterialien im Wert von 200 USD würden wie folgt abgerechnet:

Journalbuchungen in der Kreditorenbuchhaltung

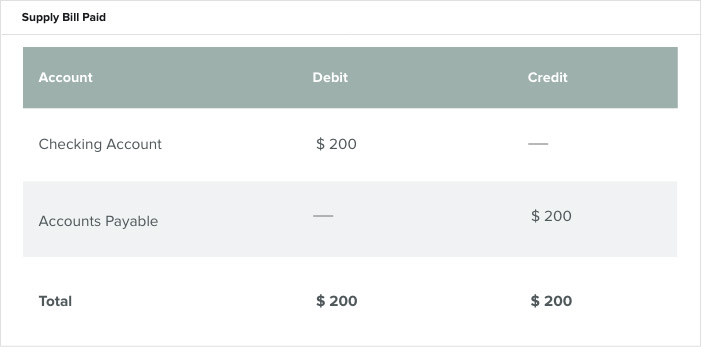

Dann, Sobald die Kreditkarte bezahlt ist, auf dem Girokonto wird eine Belastung von 200 USD verbucht, und eine Gutschrift von $200 an die Kreditoren wird vorgenommen. Auf diese Weise, Kreditorenbuchhaltung fungiert als laufende Kategorie, die den Geldsaldo des Unternehmens hält, den es seinen Verkäufern und kurzfristigen Kreditgebern schuldet.

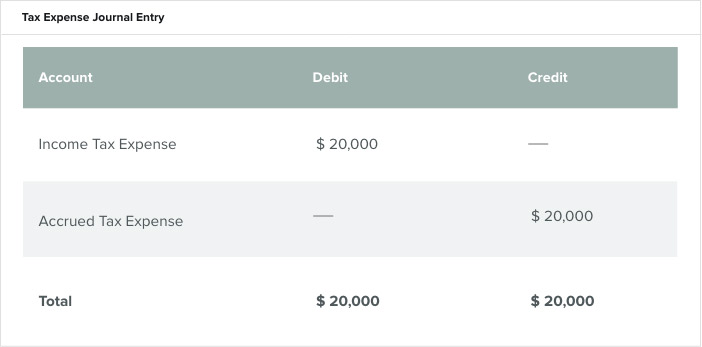

Anfallende Steuern sind ein Beispiel für häufig aufgelaufene Kosten. Dabei handelt es sich um Steuern, die ein Unternehmen noch nicht an eine staatliche Stelle gezahlt hat, die jedoch aus den erzielten Einkünften entstanden sind. Unternehmen behalten diese Steuern als aufgelaufene Aufwendungen ein, bis sie sie bezahlen. Die Journalbuchung für einen Steueraufwand wird unten angezeigt.

Formel zur periodengerechten Rechnungslegung

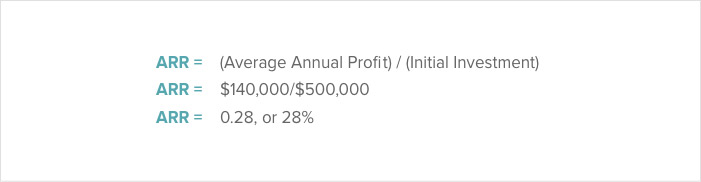

Die Rückstellungsrechnungszinssatz (ARR)-Formel ist der durchschnittliche jährliche Buchgewinn geteilt durch die Anfangsinvestition. Manager verwenden FER, um zu bestimmen, ob sie mit einer Investition fortfahren sollten. Sie werden mit einem Projekt fortfahren, wenn der ARR über ihrer Hurdle-Rate liegt.

Die Hürdenrate ist der Mindestbetrag, den ein Unternehmen erwartet, wenn es in ein Projekt investiert. Hier ist ein Beispiel für eine ARR-Berechnung für ein Projekt, dessen Anfangsinvestition 500 USD beträgt, 000. Buchhalter erwarten, dass das Projekt einen Jahresumsatz von 140 US-Dollar generiert, 000 für fünf Jahre.

Liegt diese Rate über der Hurdle Rate des Unternehmens, oder erforderliche Rendite (RRR) , dann kann das Unternehmen die Finanzierung bequem verfolgen. Unternehmen haben unterschiedliche RRRs, basierend auf ihrer Toleranz gegenüber finanziellen Risiken. Diese Berechnung ist auch hilfreich bei der Auswahl zwischen Projekten, es wird jedoch nicht zwischen Investitionen unterschieden, die über ihre Laufzeit unterschiedliche Cashflows aufweisen. Weiter, es berücksichtigt nicht die Zeitwert des Geldes (TVM) oder die Erwerbsfähigkeit in der Zukunft.

Um dieses Konzept zu veranschaulichen, Stellen Sie sich vor, es gibt zwei Projekte, eine, die in den ersten Jahren mehr Einnahmen erzielt, und eine, die in ihren späteren Jahren mehr Einnahmen erzielt. Das Projekt, das die Einnahmen früher generiert, hätte keinen höheren Wert, obwohl es seine Gewinne früher reinvestieren könnte.

Vorteile der Periodenrechnung

Ein periodengerechtes Buchführungssystem liefert ein genaueres Bild der finanziellen Gesundheit eines Unternehmens. Weitere Vorteile eines periodengerechten Buchführungssystems sind, dass es einem Unternehmen eine bessere Grundlage für wichtige Entscheidungen bietet, darunter:

- Leistungsmanagement:

In einem Rückstellungssystem Unternehmen erhalten sofortiges Feedback zu ihrer tatsächlichen Liquiditätsposition und was sie in Zukunft erwarten können. - Genauigkeit:

Ein Rückstellungssystem bietet auch eine genauere Darstellung dessen, was ein Unternehmen schuldet und was es in zukünftigen Cashflows erwartet. Mit diesen Informationen, Unternehmen können finanzielle Spitzen und Täler besser bewältigen. - Zukunftsplanung:

In Echtzeit erledigt, Die periodengerechte Rechnungslegung bietet ein klareres Bild der Zukunft, sodass Manager an Möglichkeiten arbeiten können, ihre Aussichten zu verbessern und Verbesserungspotenziale zu identifizieren.

Wann sind Umsätze in der Periodenrechnung zu erfassen?

Bei der periodengerechten Rechnungslegung Einnahmen sind anerkannt wenn es verdient und die Zahlung gesichert ist, und die Rechnungslegung sollte innerhalb derselben Rechnungsperiode erfolgen.

Diese Anerkennungsgarantie tritt ein, wenn Käufer und Verkäufer einen Vertrag über die Übertragung von Waren und/oder Dienstleistungen abschließen, Zahlung nach dem Matching-Prinzip, bezogen auf den Abrechnungszeitraum. Ein weiterer wesentlicher Grundsatz der periodengerechten Rechnungslegung ist Periodizität . Periodizität ist eine Annahme, unter der Buchhalter ihre Buchungen anpassen. Diese Annahme setzt voraus, dass es in der Rechnungslegung diskrete Intervalle gibt, wie Monate, Quartale und Jahre. Diese Intervalle, oder Perioden, sind ausschlaggebend für die Ermittlung des Einkommens eines Unternehmens für einen bestimmten Zeitraum. Ohne diese Intervalle es gäbe keine Möglichkeit, den finanziellen Fortschritt eines Unternehmens zu messen, viel weniger, um Trends wahrzunehmen. Der IRS lässt zu, dass Jahre entweder kalendermäßig (1. Januar - 31. Dezember) oder steuerlich (alle aufeinanderfolgenden 12 Monate, die nicht im Dezember enden) sein können, wenn Steuern eingereicht werden.

Der Einzelhandel ist ein hervorragendes Beispiel für die Umsatzrealisierung im Rahmen der Periodenrechnung. Modeunternehmen verkaufen ihre Kleidung über ihre Einzelhandelsgeschäfte. Wenn ein Kunde am 15. November ein Outfit mit seiner Kreditkarte kauft, das Unternehmen verarbeitet die Kreditkarte zum Zeitpunkt des Kaufs, erhält die Barzahlung jedoch erst im Dezember. Das Unternehmen behandelt die Kreditkarte wie Bargeld, da es sich um einen Geldanspruch handelt. Der Buchhalter erfasst die Einnahmen im November, wenn der Laden sie realisiert und erwirtschaftet.

In der Regel, Buchhalter müssen Einnahmen am Point of Sale erfassen, wenn sie aus Lagerbeständen verkaufen. Jedoch, es gibt Ausnahmen von dieser Regel, einschließlich der Methode zur Berechnung des Fertigstellungsgrades. Für Käufe, die normalerweise an der Verkaufsstelle anerkannt werden, Ausnahmen sind Rückkaufverträge und Retouren.

Rückkaufvereinbarungen sind Verträge, bei denen sich der Verkäufer verpflichtet, das Produkt zurückzukaufen, nachdem er es an einen Kunden verkauft hat. Ein Beispiel ist, wenn ein Verkäufer-Bauherr sich zum Rückkauf einer Entwicklungsimmobilie bereit erklärt, wenn das Unternehmen eines Nutzer-Käufers diese im ersten Jahr ihres Besitzes an einen neuen Standort verlagert. Es ist für den Verkäufer-Bauherrn besser, diese Immobilie zurückzukaufen und weiterzuverkaufen, während sie weitere Immobilien entwickelt und verkauft, um die Investition attraktiv zu halten. Buchhalter gehen damit um, indem sie einen Verkauf nicht in den Büchern des Unternehmens anzeigen.

Rücksendungen sind, wenn der Käufer den gekauften Artikel zurückbringt und eine Rückerstattung erhält. Viele Unternehmen können die Höhe ihrer zukünftigen Renditen nicht vernünftig abschätzen, Daher sollten sie eine maximale Frist für das Rückgaberecht des Artikels festlegen. Buchhalter handhaben dies, indem sie eine zukünftige Rücklaufquote für jede Periode schätzen und abziehen.

Wann sind Aufwendungen in der Periodenrechnung zu erfassen?

Buchhalter erfassen Aufwendungen im Rahmen der periodengerechten Buchführung, wenn ein Unternehmen die Verbindlichkeit eingeht. Es ist unerheblich, wann ein Unternehmen den Aufwand zahlt, da der Aufwand in der Periode zu erfassen ist, in der er angefallen ist.

Wenn dies nicht der Fall war, Unternehmen könnten Aufwendungen erfassen, die vor oder nach der Periode, in der sie die Erlöse erfassen, liegen. Dies könnte irreführend sein, wenn man die finanzielle Gesundheit eines Unternehmens zu jedem Zeitpunkt betrachtet. Dies gilt insbesondere für den Zeitpunkt der Einkommensteuer. Ohne die entsprechende Aufwands-Ertrags-Matching die zu zahlenden Einkommensteuern könnten in einem Monat zu hoch und in einem anderen zu niedrig sein.

Wenn es schwierig ist, Ausgaben oder Einnahmen zuzuordnen, Buchhalter bezeichnen sie im Allgemeinen als Zeitraum kosten . Beispiele für diese Kostenarten sind Miete, Versorgungsunternehmen und Verwaltungsgehälter. Buchhalter führen diese Kosten im Allgemeinen während des entsprechenden Zeitraums aus oder betrachten sie als angefallen.

Dieser Zeitraum, in dem Aufwendungen und Erträge abgeglichen werden, ist die Grundlage der periodengerechten Rechnungslegung und veranschaulicht den wesentlichen Unterschied zwischen ihr und der zahlungswirksamen Rechnungslegung. Ohne die Ausgaben an die Einnahmen anzupassen, wie nach der periodengerechten Rechnungslegung, Wirtschaftsprüfer können keine Stellungnahme zu Jahresabschlüssen abgeben.

Auch Einzelhandelsgeschäfte bieten gute Beispiele für die Aufwandserfassung im Rahmen der Periodenrechnung. Ein Besitzer eines Gärtnereiladens gibt 80 US-Dollar aus, 000 an Einweichschläuchen. Nach drei Monaten Lagerung Diese Schläuche werden für 170 Dollar verkauft, 000. Der Shop erfasst und verbucht den Aufwand für den Kauf und die Lagerung der Schläuche während der Periode, in der er sie verkauft, über die Herstellkosten. Das Unternehmen kann die $80, 000 Ausgaben im gleichen Zeitraum wie die 170 US-Dollar, 000 verkauft.

Wenn kein eindeutiger Zusammenhang zwischen Aufwand und Ertrag besteht, Geschäftsinhaber können in ihren Hauptbüchern eine von zwei Klassifikationen verwenden:das systematische und rationale Zuordnung oder der sofortige Zuteilung . Die systematische und rationelle Allokation ordnet die Kosten über die Nutzungsdauer des Aufwands zu. Zum Beispiel, wenn ein Gärtnereibetrieb neue Schläuche kauft, um seinen Bestand zu bewässern, es wäre nicht in der Lage, den Kauf einer bestimmten Verkaufstransaktion zuzuordnen. Jedoch, Der Eigentümer weiß, dass das System etwa fünf Jahre lang in gutem Zustand sein wird und er es nicht weiterverkaufen kann. Das Unternehmen würde einen Abschreibungsaufwand über diese fünf Jahre verteilen. Auf diese Weise kann das Geschäft alle Einnahmen aus dem Bewässerungssystem – wie z. B. eingesparte Arbeitsstunden – über die Nutzungsdauer des Schlauchs verteilen. während immer noch die anfänglichen Kosten abgeglichen und anerkannt werden.

Die Klassifizierung der sofortigen Zuordnung erfolgt, wenn ein Unternehmen den zukünftigen Kostennutzen eines Aufwands nicht bestimmen kann. Diese Arten von Ausgaben können Vertriebskosten, Interesse, Verwaltungskosten und Provisionen. Ein Buchhalter erfasst diese Ausgaben sofort im Jahresabschluss während der Periode, in der sie dem Unternehmen anfallen.

Abgrenzungsmethode der Steuerbilanz

Bei der periodengerechten Rechnungslegung Unternehmen melden ihre Einkommensteuer in dem Jahr, in dem sie die Einnahmen erfassen, unabhängig davon, wann sie die Zahlung erhalten. Und sie ziehen ihre Ausgaben in dem Steuerjahr ab, in dem sie sie anrichten, unabhängig davon, wann sie Zahlungen leisten.

Der Begriff Steuerabgrenzung definiert die Steuerschuld oder -verpflichtung, die Unternehmen dem IRS schulden. Unternehmen zahlen das, zum Beispiel, wenn sie Umsatz- und Gebrauchssteuer erhoben haben. Zum Beispiel, wenn ein Unternehmen Produkte oder Dienstleistungen verkauft, der IRS verlangt, dass er Steuern basierend auf der Bewertung dieser Produkte oder Dienstleistungen einzieht und diese Steuern an die Finanzbehörde weiterleitet. Ebenfalls, Der Besitz von Vermögenswerten führt zu einer zusätzlichen Steuerpflicht. Zum Beispiel, Der Besitz von Eigentum oder Fahrzeugen führt zu einer Steuer, die das Unternehmen zahlen muss.

Die Unterschiede zwischen einem periodengerechten und einem kassenbasierten Rechnungslegungssystem sind insbesondere bei der Zahlung von Steuern relevant. Der IRS ermöglicht es Unternehmen, bei der Einreichung ihrer ersten Steuererklärung jede zulässige Bilanzierungsmethode zu wählen. Um ihre Abrechnungsmethode später zu ändern, jedoch, Unternehmen müssen eine Genehmigung vom IRS erhalten, indem sie das Formular 3115 verwenden, bevor sie das Formular für das Jahr der Änderung einreichen oder dem Einkommensteuerformular beifügen.

Die für 2018 in Kraft getretenen Steuergesetze, das Tax Cuts and Jobs Act (TCJA), mehr Unternehmen die Verwendung von Cash-Based Accounting ermöglichen, auch solche mit Inventar. Die Gesetze, mit denen festgelegt wurde, dass Unternehmen mit Bruttoeinnahmen oder Lagerbeständen von mehr als 5 Millionen US-Dollar eine periodengerechte Rechnungslegung verwenden müssen. Nach den neuen Bestimmungen Nur Unternehmen mit einem Jahresumsatz von mehr als 25 Millionen US-Dollar müssen die Periodenrechnungsmethode anwenden. Dies bedeutet, dass Unternehmen, die weniger als 25 Millionen US-Dollar pro Jahr verdienen, sowohl Umsätze als auch Ausgaben früher erfassen können.

Die Methode, die Unternehmen wählen, wird ihren Gewinn nicht bestimmen; es bestimmt nur, wann sie eine Transaktion aufzeichnen. Obwohl sich die Wahl der Rechnungslegung auf die Höhe der Steuern auswirken kann, die sie in einem Jahr zahlen, die Steuern des Folgejahres werden diese Einsparungen höchstwahrscheinlich ausgleichen.

Zum Beispiel, Ein kleines Produktionsunternehmen wählt für sein erstes Geschäftsjahr eine Rechnungslegungsmethode auf Cash-Basis. Der Vorteil dieser Methode besteht darin, dass sie dem Unternehmen die Kontrolle über die Erfassung von Erträgen und abzugsfähigen Aufwendungen ermöglicht. Die Firma kann ihre Einnahmen auf das folgende Steuerjahr verschieben, indem sie ihre Rechnungen verzögert oder ihre Abzüge auf das folgende Jahr verschiebt, um die Zahlung von Ausgaben zu beschleunigen. Um Erträge nach der periodengerechten Rechnungslegungsmethode abzugrenzen, es müsste den Versand seiner Produkte verschieben.

Häufig gestellte Fragen

Für die meisten von uns, Wenn wir den Begriff „Abgrenzungsrechnung, „Wir wollen nur in Deckung gehen. Deshalb haben wir es uns leicht gemacht. Nachfolgend finden Sie die am häufigsten gestellten Fragen (FAQs) zur Periodenrechnung, sowie die prägnante, klare Antworten, die Sie suchen. Jetzt, Sie können Ihre Buchhaltungspläne noch heute in Kraft setzen.

Brauche ich einen Buchhalter für die periodengerechte Buchführung?

Nein. Jedes Unternehmen kann die Periodenrechnung verwenden.

Muss ich eine ausgefallene Buchhaltungssoftware verwenden, wenn ich auf die periodengerechte Buchhaltung umstelle?

Nein, Sie haben viele Möglichkeiten, insbesondere wenn Sie Software verwenden möchten, die von einfach bis hochkomplex reicht. Sie haben auch die Möglichkeit, überhaupt keine Software zu verwenden.

Welche Formulare benötige ich, um Rückstellungen aufzulösen?

Einige Unternehmen benötigen Formulare, um Rückstellungen zu vervollständigen. Andere besitzen eine Buchhaltungssoftware, die Stornierungen automatisieren kann.

Sollte ein Startup eine periodengerechte Rechnungslegung verwenden?

This depends on whether the startup plans to exist independently for the long term or pursue entry into the public market. To get an accurate picture of the business, use accrual accounting.

Streamline Your Accrual Accounting in the Cloud With NetSuite’s Cloud-Based ERP

Business owners and leaders recognize that understanding the many facets of accrual accounting could be the difference between success and failure. See how Cayman Islands Department of Tourism reaped significant gains using NetSuite to help their move to accrual accounting.

They also understand that they need tools to achieve this goal. NetSuite’s financial management solution expedites financial transactions and provides real-time visibility into a company’s performance. The suite of products includes unified order management, Inventar, CRM and ecommerce.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

-

So erstellen Sie ein Barbudget für Ihr Unternehmen

Cash-Budgets helfen Geschäftsinhabern, ihren Barbestand in der nahen Zukunft vorherzusagen. Hier sind die sechs Schritte zur Erstellung eines Barbudgets für Ihr Unternehmen. Ich habe ein gerahmtes Zi

-

So verwenden Sie Stornobuchungen in Ihrer betrieblichen Buchhaltung

Das Umkehren von Einträgen negiert zuvor aufgezeichnete Journaleinträge. Wir zeigen Ihnen, wie Sie mit Umkehrbuchungen Ihre Buchhaltungsunterlagen für Kleinunternehmen effizienter führen können. Die

Buchhaltung

- So verwenden Sie QuickBooks für die persönliche Buchhaltung

- So nutzen Sie Kryptowährungen in Ihrem Unternehmen

- So verwenden Sie Bewertungsmultiplikatoren, um Ihr Unternehmen zu vergleichen

- Wie Business Intelligence heute im Rechnungswesen eingesetzt wird

- Welche Buchhaltungssoftware verwenden Start-ups?

- Wie viel sollte die Buchhaltung ein kleines Unternehmen kosten?

- So nutzen Sie die Stimme des Kunden, um CX zu verbessern und Ihr Geschäft auszubauen

- Buchhaltungskosten vs. wirtschaftliche Kosten:Wie (und wann) sie verwendet werden

- Wie Sie Ihr freiberufliches Unternehmen rezessionssicher machen

-

6 Möglichkeiten, Ihre Geschäftstransaktionen aufzuzeichnen

6 Möglichkeiten, Ihre Geschäftstransaktionen aufzuzeichnen Jede Finanztransaktion, von einer Bankeinlage bis zu einer Rechnungszahlung, muss in Ihrem Hauptbuch erfasst werden. Lernen Sie die verschiedenen Möglichkeiten kennen, Ihre Buchhaltungstransaktionen z...

-

So stellen Sie fest, ob Ihre Aktivität ein Hobby oder ein Geschäft ist

So stellen Sie fest, ob Ihre Aktivität ein Hobby oder ein Geschäft ist Nicht jede umsatzgenerierende Aktivität wird als Geschäft angesehen. Führen Sie Ihr Unternehmen durch diesen Test, um festzustellen, ob Sie ein Geschäft oder ein Hobby haben. Als ich in der Mittelsch...