6 Möglichkeiten, Ihre Geschäftstransaktionen aufzuzeichnen

Jede Finanztransaktion, von einer Bankeinlage bis zu einer Rechnungszahlung, muss in Ihrem Hauptbuch erfasst werden. Lernen Sie die verschiedenen Möglichkeiten kennen, Ihre Buchhaltungstransaktionen zu erfassen und warum dies wichtig ist.

Jede Finanztransaktion, von einer Bankeinlage bis zu einer Rechnungszahlung, muss in Ihrem Hauptbuch erfasst werden. Lernen Sie die verschiedenen Möglichkeiten kennen, Ihre Buchhaltungstransaktionen zu erfassen und warum dies wichtig ist. Ob Sie Ihr Geschäft vom Esszimmertisch aus führen oder zahlreiche Standorte über die Stadt verteilt haben, die Erfassung von Geschäftsvorfällen ist Teil des Buchhaltungsprozesses. Dies umfasst alles, von der Erfassung Ihrer letzten Stromrechnung in Ihrem Hauptbuch für zukünftige Zahlungen bis hin zur Erfassung von Abschreibungskosten als Anpassungseintrag.

Da die Aufzeichnung von Transaktionen Teil des Buchhaltungsprozesses ist – unabhängig davon, ob Sie diese Transaktionen mit einer Buchhaltungssoftware oder einem Buchhaltungslogbuch oder einem anderen Transaktionsbuch aufzeichnen – müssen sie rechtzeitig und genau aufgezeichnet werden.

Wenn Sie eine Buchhaltungssoftware verwenden, erfassen Sie jedes Mal, wenn Sie eine zukünftig zu zahlende Rechnung oder eine von einem Kunden erhaltene Zahlung erfassen oder Ihre Mitarbeiter bezahlen, Transaktionen in Ihrem Hauptbuch.

Die Erfassung von Buchhaltungstransaktionen wird zeitaufwändiger, wenn Sie ein manuelles Buchhaltungssystem verwenden. Das liegt daran, dass jede Transaktion im entsprechenden Nebenbuch erfasst werden muss, was sich später auf Ihr Hauptbuch auswirkt. Nebenbücher umfassen Folgendes:

- Kasseneingangsjournal

- Barauszahlungsjournal

- Verkaufsjournal

- Einkaufsjournal

Der effizienteste Weg, Ihre Buchhaltungstransaktionen aufzuzeichnen, besteht darin, dem Buchhaltungszyklus zu folgen, einem Prozess, der von Buchhaltern und Buchhaltern verwendet wird, um sicherzustellen, dass alle Buchhaltungstransaktionen ordnungsgemäß aufgezeichnet werden. Der Buchhaltungszyklus bietet auch eine praktische Erinnerung an die notwendigen Schritte, die befolgt werden müssen, was für diejenigen von Vorteil sein kann, die neu im Buchhaltungsprozess sind.

Die Schritte im Abrechnungszyklus sind:

- Transaktionen organisieren

- Tagebucheinträge aufzeichnen

- Buchen Sie Journaleinträge im Hauptbuch

- Führen Sie eine nicht angepasste Testbilanz durch

- Korrekturbuchungen vornehmen

- Erstellen Sie eine angepasste Testbilanz

- Erstellen Sie Jahresabschlüsse

- Schließen Sie die Bücher für den Monat

- Starten Sie den nächsten Zyklus

Arten von Transaktionen

Das erste, was Sie tun müssen, bevor Sie Transaktionen eingeben, ist festzustellen, ob es sich bei einer Buchung um eine Lastschrift oder eine Gutschrift handelt. Belastungen und Gutschriften werden in der doppelten Buchführung verwendet und stellen sicher, dass für jede erfasste Belastungstransaktion auch eine entsprechende Gutschriftstransaktion erfasst wird. Wenn Sie beispielsweise Ihre Stromrechnung bezahlen, würden Sie den folgenden Tagebucheintrag vornehmen:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 1.11.2020 | Betriebskosten | 100 $ | |

| 1.11.2020 | Bargeld | 100 $ |

Dieser Eintrag erfasst Ihre Zahlung, indem Ihr Betriebskostenkonto belastet und Bargeld gutgeschrieben wird. Bei Verwendung der doppelten Buchführung muss dieser Vorgang für jede erfasste Transaktion durchgeführt werden.

Im Folgenden sind die häufigsten Arten von Buchhaltungstransaktionen aufgeführt, die Sie für Ihr kleines Unternehmen eingeben müssen.

1. Verbindlichkeiten

Jedes Mal, wenn Sie einen Anbieter oder Lieferanten für Waren und Dienstleistungen bezahlen, die er an Ihr Unternehmen geliefert hat, haben Sie zwei Möglichkeiten. Sie können die Rechnung entweder sofort bezahlen und sie dem entsprechenden Konto zuweisen, oder Sie können sie in der Kreditorenbuchhaltung erfassen, um sie zu einem späteren Zeitpunkt zu bezahlen.

Angenommen, Ihr Unternehmen erhält eine Rechnung über 75 USD für die Büroreinigung, die am Ende des Monats fällig ist. Sie erfassen die Ausgaben im entsprechenden Monat und verbuchen den fälligen Betrag in der Kreditorenbuchhaltung.

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 1.11.2020 | Bürokosten | 75 $ | |

| 1.11.2020 | Kreditorenbuchhaltung | 75 $ |

Wenn Sie die Rechnung sofort begleichen oder einen Artikel bar bezahlen, brauchen Sie nur den Aufwand und die Barminderung auf den entsprechenden Konten zu erfassen, so wie wir es bei den Betriebskosten gemacht haben. Wenn Sie keine Buchhaltungssoftware verwenden, müssen Sie diesen Eintrag im Einkaufsjournal erfassen.

2. Forderungen

Die Debitorenbuchhaltung folgt der gleichen Prämisse wie die Kreditorenbuchhaltung, nur die Debitorenbuchhaltung wird verwendet, um Geld zu erfassen, das Ihnen von Kunden geschuldet wird, die per Kredit zahlen. Auch hier gilt:Wenn Ihr Kunde sofort zahlt, müssen Sie nichts in der Debitorenbuchhaltung verbuchen. Sie würden einfach die Barerhöhung und den Verkaufsbetrag aufzeichnen.

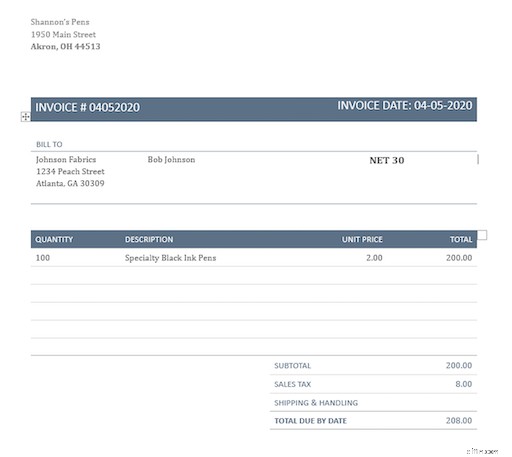

Jedes Mal, wenn Sie einem Kunden eine Rechnung stellen, erfassen Sie jedoch automatisch einen Debitorenposten. Angenommen, Sie haben einem Kunden gerade 208 $ in Rechnung gestellt.

So müssten Sie den Eintrag in der Debitorenbuchhaltung erfassen. Denken Sie daran, wenn Sie eine Buchhaltungssoftware verwenden, wird dieser Vorgang automatisch abgeschlossen, wenn die Rechnung erstellt wird.

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 4.5.2020 | Forderungen | 208 $ | |

| 4.5.2020 | Verkäufe | 200 $ | |

| 4.5.2020 | Umsatzsteuer | $8 |

Wenn Sie keine Buchhaltungssoftware verwenden, müssen Sie diesen Eintrag in Ihrem Verkaufsjournal vermerken.

3. Rechnungszahlung

Wenn Sie bereit sind, eine Rechnung zu bezahlen, egal ob es sich um die Kreditorenrechnung handelt, die Sie zuvor erfasst haben, oder um eine Rechnung, die Sie sofort bezahlen möchten, erfassen Sie sie wie folgt. Als Beispiel werden wir die Büroreinigungsrechnung bezahlen, die wir zuvor in der Kreditorenbuchhaltung erfasst haben.

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 1.11.2020 | Kreditorenbuchhaltung | 75 $ | |

| 1.11.2020 | Bargeld | 75 $ |

Der obige Eintrag verringert den Kreditorensaldo und verringert auch den Kassenbestand. Wenn Sie dies manuell erfassen müssen, wird es im Barauszahlungsjournal erfasst.

4. Erhaltene Zahlungen

Zahlungseingänge werden erfasst, wenn Ihre Kunden Sie für Waren und Dienstleistungen bezahlen. Dies kann Bartransaktionen umfassen, z. B. wenn ein Kunde eine Druckkassette in Ihrem Geschäft für Bürobedarf kauft. Dazu gehört auch die Zahlung, die auf einer Rechnung für auf Kredit gekaufte Waren und Dienstleistungen eingegangen ist.

Nehmen wir zum Beispiel an, wir haben eine Zahlung von 208 $ von Johnson Fabrics erhalten, um die zuvor erwähnte Rechnung zu bezahlen. So verbuchen Sie diese Zahlung richtig.

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 1.5.2020 | Bargeld | 208 $ | |

| 1.5.2020 | Forderungen | 208 $ |

Wenn Sie Transaktionen manuell aufzeichnen, sollte dies in Ihrem Kassenbuch erfasst werden.

5. Gehaltsabrechnungen

Wenn Sie Mitarbeiter haben, werden Sie Gehaltsabrechnungstransaktionen eingeben. In der Regel müssen Sie zwei Arten von Gehaltsabrechnungstransaktionen aufzeichnen:die Erstbuchung nach der Verarbeitung der Gehaltsabrechnung und die Barbuchung, wenn Ihre Mitarbeiter bezahlt werden. Lohnjournaleinträge können manchmal kompliziert sein, weshalb es dringend empfohlen wird, dass Sie eine Lohnsoftware oder einen Lohnservice verwenden, um die Lohnabrechnung zu verarbeiten.

Die ersten erfassten Lohnabrechnungen sollten Bruttolöhne sowie eventuell zu zahlende Lohnsteuern enthalten.

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 1.11.2020 | Bruttolöhne | 1.000 $ | |

| 1.11.2020 | Bundeseinkommensteuerabzug | 100 $ | |

| 1.11.2020 | FICA (Mitarbeiter) Quellensteuer | $ 77 | |

| 1.11.2020 | Einbehaltung der staatlichen Einkommenssteuer | $ 40 | |

| 1.11.2020 | Zu zahlende Löhne | 779 $ |

Die nächsten Gehaltsabrechnungstransaktionen, die Sie aufzeichnen, werden einfacher sein und angeben, wie hoch die Löhne Ihrer Mitarbeiter nach Abzug der Lohnsteuer sind.

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 11-10-2020 | Zu zahlende Löhne | 779 $ | |

| 11.10.2020 | Bargeld | 779 $ |

Ein weiterer Satz von Lohnabrechnungstransaktionen muss auch eingegeben werden, wenn Steuerzahlungen überwiesen werden. Wenn Sie ein manuelles Buchhaltungs- oder Buchhaltungssystem verwenden, können Sie diese Buchungen direkt in Ihrem allgemeinen Journal erfassen.

6. Tagebucheinträge

Durch die Verwendung von Buchhaltungssoftware wurde die Notwendigkeit, mehrere Journalbuchungen einzugeben, drastisch reduziert, aber es gibt immer noch Fälle, in denen dies erforderlich ist.

Beispielsweise würden Anpassungsbuchungen wie Abschreibungen, Amortisationen und Lohnabgrenzungen alle als Anpassungsjournalbuchungen gebucht werden. Möglicherweise haben Sie auch zusätzliche Einträge, wie z. B. Bankgebühren und verdiente Zinsen, die vor der Erstellung von Jahresabschlüssen gebucht werden müssen.

Die ordnungsgemäße Aufzeichnung von Transaktionen ist eine Notwendigkeit für alle Unternehmen

Als Geschäftsinhaber ist es eines der wichtigsten Dinge, die Sie oder Ihr Buchhalter tun müssen, alle Ihre Buchhaltungstransaktionen aufzuzeichnen. Jede noch so kleine Transaktion wirkt sich auf Ihr Geschäft aus und muss ordnungsgemäß verbucht werden.

Durch die Aufzeichnung von Buchhaltungstransaktionen erhalten Sie eine genaue Kontoaufzeichnung Ihrer gesamten Geschäftstätigkeit, die Ihnen eine wahrheitsgetreue Darstellung Ihrer Geschäftsfinanzen gibt und gleichzeitig dazu beiträgt, dass Ihre Jahresabschlüsse korrekt sind.

-

So verwenden Sie Stornobuchungen in Ihrer betrieblichen Buchhaltung

Das Umkehren von Einträgen negiert zuvor aufgezeichnete Journaleinträge. Wir zeigen Ihnen, wie Sie mit Umkehrbuchungen Ihre Buchhaltungsunterlagen für Kleinunternehmen effizienter führen können. Die

-

6 einfache Möglichkeiten zum Aufbau Ihres Geschäftskredits

Wenn Sie beabsichtigen, Einzelhandels- oder Gewerbebüroräume zu leasen oder einen Geschäftskredit aufzunehmen, haben Sie eine gute Geschäftskreditwürdigkeit ist wichtig. Erfahren Sie, wie Sie noch heu

Buchhaltung

- 5 Möglichkeiten, Ihr Geld zu verdoppeln

- Der Schlüssel zur Verwendung von Lagerkostenrechnungsmethoden in Ihrem Unternehmen

- 18 Wege zur Automatisierung Ihres Unternehmens für Wachstum

- So verwenden Sie die Periodenrechnung in Ihrem wachsenden Unternehmen

- Was sind Buchhaltungstransaktionen?

- 5 Möglichkeiten, Ihr Geld zu verdoppeln

- 5 Möglichkeiten, wie ein Mikrounternehmen Ihre Finanzen verbessern kann

- Fünf Möglichkeiten, Ihr Unternehmen vor Betrug zu schützen

- Die beste Buchhaltungssoftware für Ihr kleines Unternehmen

-

6 Möglichkeiten, Ihre Geschäftstransaktionen aufzuzeichnen

6 Möglichkeiten, Ihre Geschäftstransaktionen aufzuzeichnen Jede Finanztransaktion, von einer Bankeinlage bis zu einer Rechnungszahlung, muss in Ihrem Hauptbuch erfasst werden. Lernen Sie die verschiedenen Möglichkeiten kennen, Ihre Buchhaltungstransaktionen z...

-

5 Möglichkeiten zur effektiven Kostenkontrolle in Ihrem Kleinunternehmen

5 Möglichkeiten zur effektiven Kostenkontrolle in Ihrem Kleinunternehmen Im Gegensatz zu einfachen Kostensenkungen ist die Kostenkontrolle eine gezielte Maßnahme, die darauf abzielt, die Kosten zu kontrollieren und gleichzeitig den Gewinn zu steigern. Erfahren Sie, warum K...