So entfernen Sie ein Urteil aus Ihrer Kreditauskunft

Urteile können einen enormen und dauerhaften Einfluss auf Ihre Kreditwürdigkeit haben und Ihnen große Schwierigkeiten bereiten, Kreditkarten oder Kredite zu erhalten.

Vielleicht haben Sie ein Zivilurteil aus einem Prozess wegen Altschulden oder sogar einer früheren Zwangsräumung erhalten. Was auch immer der Grund sein mag, sie verursachen selbst Jahre nach dem Vorfall langanhaltende Schäden.

Glücklicherweise ist es möglich, sie vor dem üblichen Enddatum entfernen zu lassen. Erfahren Sie alles, was Sie über Urteile wissen müssen, wie sie sich auf Ihre Kreditwürdigkeit auswirken und wie Sie sie entfernen lassen können, noch bevor sie ablaufen.

Was ist ein Urteil?

Ein Zivilurteil bezieht sich auf eine Entscheidung eines Gerichts während eines Gerichtsverfahrens. Oft kommt es zu zivilrechtlichen Urteilen wegen unbezahlter Inkassozahlungen oder anderer finanzieller Verpflichtungen. Ein Urteil zu Ihrer Kreditauskunft wird von den Kreditauskunfteien als öffentlicher Eintrag angezeigt.

Jeder kann öffentliche Aufzeichnungen einsehen, und die drei großen Kreditauskunfteien sammeln sie, um zukünftigen Kreditgebern Ihre Kredithistorie zu zeigen. Es ist im Grunde eine Entscheidung des Gerichts, die das Ergebnis des Rechtsstreits beschreibt.

Wie wirkt sich ein Urteil auf Ihre Kreditwürdigkeit aus?

Ein Urteil ist eines der schädlichsten Dinge in Ihrer Kreditauskunft. Im Gegensatz zu Inkassoverfahren, bei denen es um Streitigkeiten zwischen zwei privaten Parteien geht und die fast immer privat abgewickelt werden, erfolgt ein Urteil, wenn ein gerichtlicher Auftrag zur Rückzahlung einer Schuld erteilt wird.

Dies kann in Situationen wie der Nichtzahlung von Kindesunterhalt, Alimenten oder Zivil- und Bagatellklagen vorkommen.

Wenn Sie Ihre Kreditauskünfte beurteilen, wird dies Ihre Kreditwürdigkeit senken. Potenzielle Gläubiger werden zögern, Ihnen Geld zu leihen, weil sie nicht darauf vertrauen können, dass Sie die Schulden zurückzahlen werden. Selbst wenn Sie eine neue Kreditkarte oder ein neues Darlehen erhalten, können Sie mit einigen der höchsten Zinssätze auf dem Markt rechnen.

Sind Sie bereit, Urteile aus Ihrer Kreditauskunft zu entfernen?

Fordern Sie eine kostenlose Kreditberatung an!

Wie lange bleibt ein Urteil in Ihrer Kreditauskunft?

Ein Urteil über Ihre Kreditauskunft bleibt sieben Jahre ab dem Datum, an dem es eingereicht wurde. Das bedeutet, dass Ihre Kreditwürdigkeit bis zu sieben Jahre lang negativ beeinflusst wird. Die negativen Auswirkungen wiegen jedoch im Laufe der Zeit immer weniger.

Wenn Sie immer noch unzufrieden damit sind, so lange warten zu müssen, können Urteile aus Ihrer Kreditauskunft entfernt werden.

Wenn Sie das Urteil aufheben können, müssen Sie nicht bis zu sieben Jahre warten, bevor Sie wieder eine Hypothek, einen Autokredit oder eine andere Art von Kredit erhalten können. Lesen Sie weiter, um zu erfahren, wie Sie ein Urteil aus Ihren Verbraucherkreditauskünften löschen lassen können.

Verschiedene Arten von Urteilen

Während alle zivilrechtlichen Urteile im Abschnitt "Öffentliche Aufzeichnungen" Ihrer Kreditauskunft aufgeführt sind, gibt es einige verschiedene Arten von Urteilen, die Sie beachten sollten.

Jeder ergibt sich daraus, wie Sie mit dem anfänglichen Urteil umgehen, und kann sich unterschiedlich auf Ihre Kreditwürdigkeit auswirken. Lesen Sie daher jede Beschreibung sorgfältig durch, damit Sie wissen, welche Situation auf Sie zutreffen könnte.

Unzufriedene Urteile

Unzufriedene Urteile schaden Ihrer Kreditwürdigkeit am meisten. Das bedeutet, dass Sie sich mit dem Ergebnis des Rechtsstreits überhaupt nicht befasst haben und Ihre Schulden weder bezahlt noch beglichen wurden.

Der Vollstreckungsgläubiger (der Sie verklagt hat, um die Gelder zu erhalten) hat das Recht, das Geld zwangsweise einzuziehen, wenn Sie sich weigern, rechtzeitig zu zahlen oder einen Vergleich auszuarbeiten.

Andernfalls bleibt das unbefriedigte Urteil für die vollen sieben Jahre in Ihrer Kreditauskunft. Möglicherweise erhalten Sie irgendwann eine Mitteilung vom Gläubiger, oder sie bleibt unberührt, bis sie abfällt. Es gibt einfach keine Möglichkeit, es zu wissen. In einigen Bundesstaaten laufen Sie möglicherweise Gefahr, dass ein unbefriedigtes Urteil erneut eingereicht wird, worauf wir in Kürze eingehen werden.

Zufriedene Urteile

Ein zufriedenes Urteil ist ein Urteil, das entweder bezahlt oder beigelegt wurde, anstatt unzufrieden zu bleiben. Es ist ideal, Ihr Urteil so schnell wie möglich zu befriedigen, da es sich um eine andere Art von Schulden handelt, für die Zinsen anfallen. Dadurch kann sich der geschuldete Betrag schnell vervielfachen.

Wie können Sie also einem Urteil Genüge tun? Es gibt ein paar verschiedene Möglichkeiten. Erstens können Sie das Urteil vollständig bezahlen. Wenn dies jedoch nicht möglich ist, können Sie auch eine Einigung aushandeln, ähnlich wie bei jeder anderen Art von Schulden.

Unter extremen Umständen können Sie das Urteil durch einen Insolvenzantrag aufheben. Schließlich können Sie nichts tun und das Urteil schließlich erzwingen lassen, was normalerweise eine Lohnpfändung beinhaltet.

Sobald eine dieser Optionen abgeschlossen ist, ändert sich Ihr Urteil in Ihrer öffentlichen Akte und Kreditauskunft von „unzufrieden“ zu „zufrieden“.

Ein zufriedenes Urteil ist besser für Ihre Kreditgeschichte als ein unzufriedenes. Es bleibt jedoch sieben Jahre lang ab dem Datum, an dem es eingereicht wurde, in Ihrer Kreditauskunft. Viele Leute denken, dass die Kreditauskunfteien das Urteil aus ihrer Kreditauskunft entfernen werden, sobald es bezahlt ist; das ist jedoch nicht der Fall.

Freigegebene Urteile

Ein aufgehobenes Urteil ist im Wesentlichen ein Urteil, das durch Berufung abgewiesen wird. Annullierte Urteile sollten nicht mehr in Ihren Kreditauskünften erscheinen. Wenn dies der Fall ist, können Sie dies als fehlerhafte Meldung bei den Wirtschaftsauskunfteien anfechten lassen.

Es gibt mehrere Möglichkeiten, Ihr Urteil aufzuheben. Die erste Möglichkeit besteht darin, einen Antrag auf Berufung gegen das ursprüngliche Urteil zu stellen. Es ist durchaus üblich, gegen das Urteil erfolgreich Berufung einzulegen, wenn der Kläger das ordnungsgemäße Rechtsverfahren in der ursprünglichen Klage nicht befolgt hat.

Zu den verfahrensrechtlichen Gründen kann gehören, dass Sie keine Vorladung vor Gericht erhalten oder ein Versäumnisurteil ohne Anhörung erhalten.

Die meisten Berufungsanträge müssen persönlich gestellt werden. Wenn Sie also nicht mehr in der Gerichtsbarkeit leben, in der die Klage stattfand, müssen Sie dorthin reisen, um Ihre Unterlagen einzureichen und möglicherweise an einer weiteren Anhörung teilzunehmen.

Wenn Sie die Berufung gewinnen, haben Sie Anspruch auf ein Gerichtsdokument, das die Abweisung Ihres Falls bestätigt. Anschließend können Sie eine Kopie an die Kreditauskunfteien senden, um das Verfahren zur Entfernung des annullierten Urteils aus Ihren Kreditauskünften zu beschleunigen.

Wenn es nicht entfernt wird, sollten Sie entweder selbst oder über ein Kreditreparaturunternehmen einen Streit bei den Kreditauskunfteien einreichen. Natürlich sollte ein annulliertes Urteil niemals in Ihrer Kreditauskunft aufgeführt werden, aber es liegt an Ihnen, sicherzustellen, dass alle Informationen korrekt aktualisiert werden.

Neu eingereichte Urteile

Urteile werden normalerweise nach sieben Jahren aufgehoben, aber leider ist das nicht immer das Ende der Geschichte. Abhängig von dem Bundesstaat, in dem Sie leben, kann das Urteil erneuert werden, was bedeutet, dass es für weitere sieben Jahre in Ihrer Kreditauskunft erscheinen kann.

In einigen Bundesstaaten können Urteile auf unbestimmte Zeit verlängert werden, was bedeutet, dass sie jahrelang über das ursprüngliche Einreichungsdatum hinaus angezeigt werden.

Werfen Sie einen Blick auf die Gesetze in dem Staat, in dem Sie leben, um festzustellen, ob Ihr Urteil wiederbelebt werden kann. Von dort aus können Sie die beste Vorgehensweise finden, um Ihr Urteilsvermögen zu befriedigen und es endgültig entfernen zu lassen.

Was soll ich das nächste Mal tun, wenn mich ein Inkassounternehmen verklagt?

Wenn Sie verklagt werden, müssen Sie die Schulden schnell bezahlen oder vor einem Richter vor Gericht erscheinen. Das Schlimmste, was Sie tun können, ist, die Klage zu ignorieren. Genau das tun jedoch die meisten Menschen, so dass normalerweise der Gläubiger standardmäßig gewinnt, da der Beklagte nicht vor Gericht erscheint.

Wenn Sie nicht erscheinen oder Ihren Fall vor Gericht verlieren, wird ein Versäumnisurteil gegen Sie erlassen. Typischerweise werden Sie bestraft, indem ein Steuerpfandrecht auf Ihr Haus gestellt wird (wenn Sie Ihr Haus besitzen) oder Ihr Lohn gepfändet wird.

In einigen Fällen können Sie sogar gezwungen sein, Ihr Eigentum einzubüßen. Diese Nebenwirkungen sind sogar noch schwerwiegender als der Schaden, der Ihrer Kreditwürdigkeit zugefügt wird. Sie müssen sich also wirklich mit der Klage befassen, rechtliche Hilfe in Anspruch nehmen und vor Gericht erscheinen. Andernfalls haben Sie einen langen, harten Weg zur finanziellen Erholung vor sich.

Es schadet nie, vorab mit einem Anwalt zu sprechen, um Ihre Möglichkeiten zu prüfen. Aber zumindest müssen Sie an Ihrer Anhörung teilnehmen, damit Sie nicht automatisch Ihr Recht auf ein faires Verfahren aufgeben.

So entfernen Sie ein Urteil aus Ihrer Kreditauskunft

Sind Sie bereit, vor sieben Jahren ein Urteil aus Ihrer Kreditauskunft entfernen zu lassen? Hier sind drei Schritte, mit denen Sie noch heute beginnen können.

Schritt 1:Lassen Sie das Gericht das Urteil bestätigen

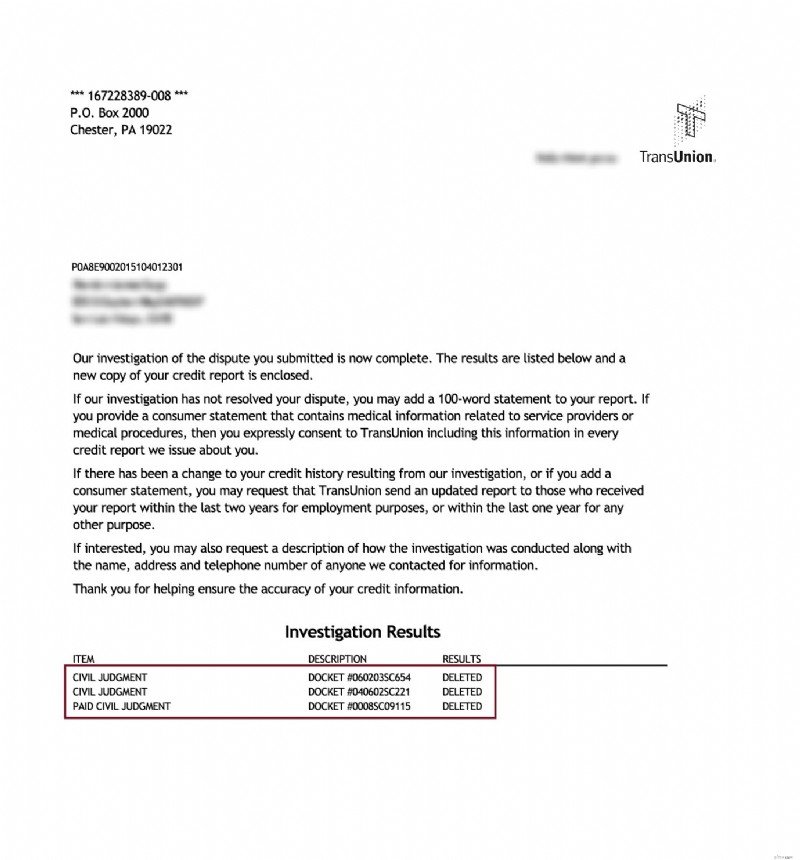

Wenden Sie sich zunächst direkt an das Gericht. Das bedeutet, dass Sie tatsächlich ein Bestätigungsschreiben an das Gericht schreiben müssen, das das Zivilurteil erlassen hat. Der Zweck besteht darin, dass sie überprüfen, ob das Urteil und alle relevanten Details, die in Ihrer Kreditauskunft aufgeführt sind, korrekt sind.

Wenn das Gericht dies nicht kann oder sich einfach nicht darum kümmert, wie es häufig der Fall ist, können Sie die Löschung des Eintrags bei den Wirtschaftsauskunfteien beantragen. Gemäß dem Fair Credit Reporting Act (FCRA) muss eine Kreditauskunftei alle Informationen entfernen, die nicht verifiziert werden können. Achten Sie nur darauf, Kopien Ihrer gesamten gesendeten und empfangenen Korrespondenz aufzubewahren, damit Sie Ihren Fall sichern können.

Schritt 2:Bestätigen Sie alle Informationen vom Gericht

Wenn Sie vom Gericht Informationen zurückerhalten, die die Einzelheiten Ihres Zivilurteils bestätigen, nehmen Sie sich die Zeit, um sicherzustellen, dass alles korrekt ist.

Alle diese Informationen durchlaufen so viele Berührungspunkte, dass die Wahrscheinlichkeit groß ist, dass einige davon ungenau gemeldet wurden.

Alles muss fehlerfrei sein. Dazu gehören Ihr Name, Kontostand, Kontonummern, mit dem Konto und Urteil verbundene Daten sowie Ihr Konto- und Zahlungsstatus.

Wenn Sie etwas Falsches finden, können Sie einen Widerspruchsbrief an die Kreditauskunfteien senden und verlangen, dass der Urteilseintrag aktualisiert oder vollständig entfernt wird.

Schritt 3:Holen Sie sich professionelle Hilfe von einem Kreditreparaturunternehmen

Wenn Ihnen die Anfechtung eines Urteils wie ein langwieriger Prozess vorkommt, haben Sie leider Recht. Aus diesem Grund entscheiden sich viele Menschen dafür, Kreditreparaturfirmen zu beauftragen, die die Drecksarbeit für sie erledigen.

Es gibt viele seriöse Unternehmen, die eine hohe Erfolgsquote bei der Entfernung seriöser Einträge haben.

Lassen Sie Ihr Urteil noch heute entfernen!

Wenn Sie nach einem seriösen Kreditreparaturunternehmen suchen, das Ihnen hilft, ein Urteil aus Ihrer Kreditauskunft zu entfernen und Ihre Kreditwürdigkeit zu reparieren, empfehlen wir Lexington Law.

Rufen Sie sie unter (800) 220-0084 für eine kostenlose Kreditberatung an . Sie haben vielen Menschen in Ihrer Situation geholfen und haben Rechtsanwaltsfachangestellte, die bereitstehen, um Ihren Anruf entgegenzunehmen.

Zivilgerichte entfernt

Was andere sagen

Rabatt für Familienmitglieder, Paare und aktives Militär!

Lexington Law bietet jetzt 50 US-Dollar Rabatt auf die anfängliche Einrichtungsgebühr, wenn Sie und Ihr Ehepartner oder Ihre Familienmitglieder sich gemeinsam anmelden. Der einmalige Rabatt von 50,00 $ wird automatisch auf die erste Zahlung von Ihnen und Ihrem Ehepartner angewendet.

Aktive Militärangehörige haben außerdem Anspruch auf einen einmaligen Rabatt von 50 $ auf die Anfangsgebühr.

Sind Sie bereit, Urteile aus Ihrer Kreditauskunft zu entfernen?

Fordern Sie eine kostenlose Kreditberatung an!

-

So entfernen Sie Sammlungen aus Ihrer Kreditauskunft

Wenn Sie versuchen, Ihre Kreditwürdigkeit in Ordnung zu bringen, kann eine oder mehrere Einziehungen einen enormen Dämpfer für Ihre Kreditwürdigkeit darstellen. Es kann zwar schwierig sein, eine Samm

-

So entfernen Sie etwas aus Ihrer Kreditauskunft

Wenn Sie negative Elemente in Ihrer Kreditauskunft haben, ist es eine gute Idee, diese entfernen zu lassen, damit Sie nicht sieben Jahre warten müssen, um eine gute Kreditwürdigkeit zu haben. Es ist i

Bankgeschäfte

- So entfernen Sie alte beglichene Schulden aus Ihrer Kreditauskunft

- So melden Sie ein Urteil einer Kreditauskunftei

- So entfernen Sie eine negative Handelslinie aus Ihrer Kreditauskunft

- So löschen Sie alte Schulden aus Ihrer Kreditauskunft

- So reparieren Sie Ihr Guthaben

- So melden Sie Ihre Mietzahlungen bei Kreditauskunfteien

- So entfernen Sie öffentliche Aufzeichnungen aus Ihrer Kreditauskunft

- So bestreiten Sie Ihre TransUnion-Kreditauskunft

- So entfernen Sie Kohls verspätete Belastungen aus Ihrer Kreditauskunft

-

So entfernen Sie eine Abbuchung von Ihrer Kreditauskunft

So entfernen Sie eine Abbuchung von Ihrer Kreditauskunft Was ist eine Abbuchung? Eine Abbuchung erfolgt normalerweise nach mehreren Monaten versäumter Zahlungen auf einer Kreditkarte oder einer anderen Art von Schulden. Normalerweise wird ein Artikel erst ...

-

So bestreiten Sie Ihre Experian-Kreditauskunft

So bestreiten Sie Ihre Experian-Kreditauskunft Wenn Sie Fehler in Ihrer Experian-Kreditauskunft entdecken, sollten Sie Einspruch einlegen. Andernfalls wird Ihre Kreditwürdigkeit weiterhin leiden. Schlimmer noch, Ihnen könnten Kreditkarten, Kredite...