Durchschnittliche Kreditwürdigkeit nach Alter

Haben Sie in letzter Zeit Ihre Kreditauskunft überprüft? Sie sollten – es ist definitiv eine kluge Sache. Amerikaner sind sich mehr denn je ihrer Kredithistorie bewusst und wissen, welche Auswirkungen ihre finanziellen Bemühungen auf den Aufbau ihrer Kredithistorie haben.

Kredit-Scores sind allgemein bekanntere persönliche Informationen als noch vor wenigen Jahren. Bei jungen Erwachsenen zwischen 18 und 34 Jahren kennen 93 % ihre Kreditwürdigkeit, gegenüber nur 57 % im Jahr 2017. Die Sensibilisierung für dieses Bewusstsein kann ein Schlüsselfaktor für die Überwachung und Aufrechterhaltung Ihrer Kreditwürdigkeit sein, was häufig zu Verbesserungen führt.

Im August 2021 der durchschnittliche FICO ® Score (eine von einem privaten Unternehmen berechnete Kreditkennzahl) betrug 716. Dieser Durchschnitt spiegelt einen stetigen Anstieg in den letzten Jahren wider. VantageScore ® (ein vergleichbares Privatunternehmen) berechnete den durchschnittlichen Kredit-Score auf 695 und folgt damit ebenfalls dem steigenden Trend.

Während die durchschnittliche Punktzahl einen breiten Überblick über die amerikanischen Finanzen und die Kreditwürdigkeit gibt, wie sieht Ihre Kreditwürdigkeit im Vergleich aus? Ihre Kreditwürdigkeit entwickelt sich im Laufe der Zeit und verbessert sich (hoffentlich) mit zunehmendem Alter. Es kann wichtig sein, Ihre Kreditwürdigkeit zu kennen – aber zu verstehen, wie sie für Sie funktionieren kann, ist ein echter Wendepunkt in der heutigen Gesellschaft.

Durchschnittliche Kreditwürdigkeit nach Generation

Die Gruppierung der durchschnittlichen Kreditwürdigkeit nach Altersgruppen kann Aufschluss über die Ausgaben- und Kreditaufnahmegewohnheiten Ihrer Generation geben, aber es ist genauso wahrscheinlich, dass es darum geht, wie alt Ihre Kredithistorie ist. Als Sie 21 Jahre alt wurden, hatten Sie, wenn überhaupt, nur ein paar Jahre Zeit, um mit dem Aufbau von Krediten zu beginnen. Über Jahrzehnte wird Ihre Kredithistorie einen Zeitstrahl Ihrer Schulden und Zahlungen liefern, daher ist es nicht verwunderlich, dass Sie mit zunehmendem Alter – und dem Rest Ihrer Generation – einen allmählichen Anstieg Ihrer Kreditwürdigkeit feststellen werden.

Wo stehen also die Kredit-Scores für jede Generation im Moment? Aktuellen Daten von Experian™ zufolge stand die amerikanische Kreditwürdigkeit Ende 2021 hier:

-

Generation Z (Erwachsene Anfang 20):679

-

Generation Y (Millennials, bis 40):686

-

Generation X (bis Mitte 50):705

-

Boomer (bis 75 Jahre):740

-

Silent Generation (geboren vor 1945):760

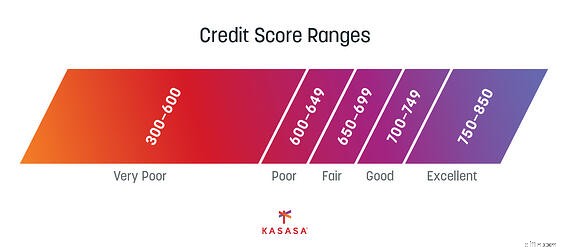

Kreditwürdigkeitsbereiche

Wenn es um Kredit-Score-Ziele geht, sollten wir alle auf der Kredit-Score-Skala nach „ausgezeichnet“ streben. Wenn Sie jedoch einfach nicht viel Geschichte haben, ist das praktisch unmöglich (mit anderen Worten, machen Sie sich nicht fertig, wenn Ihre Punktzahl im Moment nur „gut“ ist). Denken Sie daran, dass es viele Schlüsselfaktoren gibt, die die Kreditwürdigkeit bestimmen, und Erfahrung einfach durch nichts zu ersetzen ist. Es könnte sein, dass Sie noch kein Geld leihen mussten, und deshalb haben Sie eine dünne Kredithistorie. Halten Sie also den Kopf hoch und verstehen Sie, dass einige Faktoren zu diesem Zeitpunkt möglicherweise einfach außerhalb Ihrer Kontrolle liegen.

Sie werden feststellen, dass die drei wichtigsten Auskunfteien (Equifax ® , Experian und TransUnion ® ) können zu etwas anderen Zahlen kommen. Je nachdem, ob Sie einen einzelnen Kreditauskunftei-Score oder einen zusammengesetzten Score betrachten, können Ihre Kredit-Scores eher eine Spanne als nur eine einzelne feste Zahl liefern.

Kreditwürdigkeitsfaktoren

Es gibt fünf Bereiche, die den Großteil Ihrer Kredithistorieninformationen liefern. Jeder wiegt anders auf Ihre allgemeine Kreditwürdigkeit, um Ihre Kreditwürdigkeit zu berechnen. Kredit-Scores wie FICO und VantageScore beanspruchen jeweils ihre eigene einzigartige "geheime Zutat", um Kredit-Scores zu berechnen, aber diese fünf Kategorien sind wahrscheinlich immer Teil der Mischung.

Zahlungsverlauf (35 %)

Jedes Mal, wenn Sie sich in der Vergangenheit Geld geliehen haben, ob ein Autokredit, eine Kreditkarte, eine Hypothek oder zunehmend sogar BNPL (Buy Now, Pay Later), kann alles Faktoren in Ihrem Zahlungsverhalten sein. Ob diese Zahlungen pünktlich oder überfällig waren, bestimmt, wie diese Ihre Kreditwürdigkeit erhöhen oder verringern.

Ausstehende Schulden (30 %)

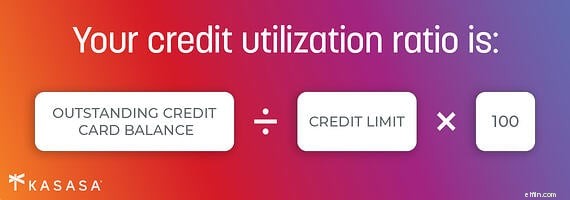

Jedes Darlehen, für das Sie bezahlen, kann in diesen Eimer fallen, einschließlich ausstehender Studentendarlehen und Ihres Kreditkartensaldos. Die Credit-Nutzung ist ebenfalls Teil dieser Gleichung (so viel von Ihrem verfügbaren Credit verwenden Sie derzeit) und sollte immer im Auge behalten werden.

Länge der Kredithistorie (15 %)

Es ist unmöglich, eine lange Kreditgeschichte zu haben, wenn Sie keine lange Geschichte des Verdienens eines Gehaltsschecks oder einfach nur des Erwachsenwerdens haben. Die obige Skala zeigt, dass je älter eine Person ist, desto wahrscheinlicher ist es, dass ihre Kreditwürdigkeit höher ist. Das ist der Vorteil des Alters, und er ist Teil der Gleichung.

Kontoalter (10 %)

Bei der Kredithistorie geht es auch darum, wie lange Sie jede Art von Kredit haben. Alle paar Jahre mehrere neue Kreditkarten zu haben, ist nicht gleichbedeutend mit einer langen Kredithistorie. Einer der Gründe, warum Menschen mit Hypotheken eine bessere Kreditwürdigkeit haben, liegt nicht nur daran, dass sie eine gute Punktzahl brauchten, um sich zu qualifizieren, sondern weil ihr Wohnungsbaudarlehen ein langfristiges Darlehen ist, das sie in der Regel über Jahrzehnte zurückzahlen.

Verwendete Kreditarten (10 %)

Obwohl niemand viele Schulden haben möchte, kann der verantwortungsvolle Umgang mit einer Vielzahl von Schulden auch Ihre Kreditwürdigkeit verbessern. Wenn Sie sowohl einen Kreditkartenkredit als auch eine Autozahlung haben (vorausgesetzt, Sie zahlen pünktlich oder sogar im Voraus zahlen), kann dies zeigen, dass Sie mehrere Schulden verantwortungsvoll verwalten können.

Möglicherweise sehen Sie nicht die detaillierte mathematische Formel, die alle diese Prozentsätze zusammenfasst, aber Sie haben die Möglichkeit, Ihre Kreditauskünfte von allen drei Hauptauskunfteien zu überwachen und mit allen Zahlungen Schritt zu halten, um sicherzustellen, dass Sie die Mathematik verbessern zu Ihren Gunsten.

Millennials verzeichneten den größten Anstieg der Kreditwürdigkeit

Zwischen 2018 und 2019 verzeichneten Millennials einen Anstieg ihrer Kreditwürdigkeit um vier Punkte von durchschnittlich 664 auf 668. Auch wenn diese Zahl nicht beeindruckend klingt, war dieser Anstieg für Millennials der größte Anstieg über alle Generationen hinweg.

Millennials und Gen X (die Generation, die kurz vor den Millennials geboren wurde) befinden sich in einem Alter, in dem Verbesserungen der Kreditwürdigkeit üblich sind. Zwischen 25 und 55 Jahren verschulden sich die Menschen, verdienen mehr Geld und zahlen Schulden ab. Das führt zu besseren Kredit-Scores.

Zwischen 2019 und 2020 erzielten Millennials sogar noch größere Zuwächse – sie stiegen von 668 auf 680. Dieser beträchtliche Zuwachs brachte auch viele junge Erwachsene von „fairen“ Krediten zu „guten“ Krediten.

Eine Vielzahl von Faktoren wirkte sich auf diese Änderung aus, aber nach den Konjunkturzahlungen in den ersten Monaten der Pandemie entschieden sich 45 % der Amerikaner dafür, das Geld zur Tilgung von Schulden zu verwenden. Dies hat wahrscheinlich dazu beigetragen, Kreditkartenschulden, Privatdarlehensschulden und, ja, Studentendarlehensschulden zu senken.

Angesichts der Tatsache, dass Millennial-Kreditnehmer in den Vereinigten Staaten einen erheblichen Teil der Kreditschulden ausmachen, ist es nicht verwunderlich, dass die Rückzahlung von Schulden zu höheren Kreditwürdigkeitswerten für diese Altersgruppe führen würde. Es kann auch eine gute Nachricht sein, dass die Zahl der Amerikaner mit „schlechter“ Kreditwürdigkeit ebenfalls rückläufig ist.

Durchschnittliche Kreditwürdigkeit von Eigenheimkäufern

Wenn es darum geht, welche Kreditwürdigkeit Sie benötigen, um ein Haus zu kaufen, gibt es zwei große Überlegungen:Welche Kreditwürdigkeit benötigen Sie, um ein Haus zu kaufen, und welche Kreditwürdigkeit benötigen Sie, um ein Haus erschwinglich zu kaufen ? Ihre Kreditwürdigkeit kann bestimmen, für welche Programme Sie sich qualifizieren und welchen Zinssatz Sie für Ihre Hypothek festlegen.

Der Kredit-Score für eine traditionelle Haushypothek ist ein FICO-Score von mindestens 620. Ein Blick auf den durchschnittlichen Kredit-Score pro Generation zeigt, dass sogar der durchschnittliche Kredit-Score für einen Bewerber der Generation Z ausreichen würde. Auch für Gen X und Millennials gibt es passende Kredite für einen klassischen Kredit.

Im Jahr 2021 lag die durchschnittliche Kreditwürdigkeit für Käufer von Eigenheimen jedoch mehr als 100 Punkte über der mindestens erforderlichen Kreditwürdigkeit von 745. Wenn man sich diese Zahlen noch einmal ansieht, scheint es, dass der „Durchschnitt“ heutzutage möglicherweise nicht ausreicht. Tatsächlich hatten nur 2 % der Hauskäufer eine Kreditwürdigkeit unter 640.

Glücklicherweise berücksichtigen Kreditgeber bei der Vergabe von Verbraucherkrediten und neuen Hypotheken mehr als nur eine Kreditwürdigkeit. Je niedriger die Kreditwürdigkeit, desto mehr Geld ist häufig für eine Anzahlung erforderlich, und eine andere Art von Wohnungsbaudarlehen kann in Betracht gezogen werden.

Um sich beispielsweise für eine Finanzierung durch die Federal Housing Administration (FHA) zu qualifizieren, kann ein FICO-Score 500 oder mehr betragen, aber alles im Bereich von 500 erfordert, dass der Käufer eine Anzahlung von 10 % leistet. Angesichts der Tatsache, dass der durchschnittliche Hauspreis in Amerika fast 375.000 US-Dollar beträgt, sind das fast 40.000 US-Dollar an Ersparnissen, die erforderlich sind, um ein Haus mit einer FHA-Hypothek zu kaufen. Wahrscheinlich haben nur ältere Generationen Zugang zu dieser Menge an Einsparungen.

Zusätzlich zu der Zeit, die zum Aufbau von Krediten benötigt wird, macht die Zeit, die zum Sparen für eine Anzahlung auf ein Eigenheim benötigt wird, die durchschnittliche Kreditwürdigkeit noch aussagekräftiger. Fügen Sie hinzu, dass viele Millennials länger zu ihren Ersparnissen beitragen und gleichzeitig Schulden für Studentendarlehen zurückzahlen, was den Aufbau einer soliden Kredithistorie zu einem langen Weg macht – selbst bei guter Bonität.

3 Möglichkeiten zur Verbesserung Ihrer Kreditwürdigkeit in jedem Alter

Egal, ob Sie bereits in Ihr viertes Lebensjahrzehnt eintreten oder gegen die aufstrebende Generation Zer antreten, es gibt einige Möglichkeiten, wie Sie Ihre Kreditwürdigkeit verbessern können.

1. Kontrollieren Sie Ihre Schulden

Gehen Sie nicht immer davon aus, dass Schulden schlecht sind. Wenn es Ihnen hilft, ein Haus oder ein Auto zu kaufen, ist es wahrscheinlich notwendig, Ihnen zu helfen, Hausbesitzer zu werden oder zur Arbeit zu kommen. Tatsächlich ist es sogar von Vorteil, mehrere Arten von Krediten zu haben.

Die nicht so geheime Wahrheit ist, die Verwendung unter Kontrolle zu halten (weit unter Ihrem Kreditlimit zu bleiben) und Zahlungen pünktlich und vollständig zu leisten. Egal, ob es sich um Ihr Studentendarlehen oder Ihre Kreditkarte handelt, haben Sie eine Strategie, um es zurückzuzahlen.

2. Überprüfen Sie Ihre Kreditauskunft

34 % der Kreditauskünfte enthalten Fehler. Ob es sich also um eine geringfügige Adresskorrektur oder einen großen Kredit handelt, den Sie nie aufgenommen haben, nehmen Sie sich Zeit, um alle Informationen zur Kreditwürdigkeit und Ihre persönlichen Daten regelmäßig zu überprüfen.

Wenn Sie aufgrund ungünstiger Informationen in Ihrer Kreditauskunft eine niedrige Kreditwürdigkeit haben, ist es Ihre Zeit und Mühe wert, die Fehler korrigieren zu lassen. Wenn Ihre Bonität gut ist, schützen Sie sie und halten Sie sie so, indem Sie wachsam sind.

3. Bauen Sie Ihr Guthaben ein Leben lang auf

Wenn Sie Kredite aufbauen, möchten Sie Schritte unternehmen, die Ihre langfristige Kreditwürdigkeit unterstützen. Wählen Sie beispielsweise bewusst eine einzige Kreditkarte. Kreditkarten enthalten oft tolle Einführungspreise oder Angebote zur Überweisung des Kontostands von der Kreditkartengesellschaft, was verlockend klingt, aber ein Faktor, der eine niedrige Kreditwürdigkeit verbessert, ist die Erhöhung Ihrer Kredithistorie und Ihres Kreditalters. Je länger Sie ein einzelnes Konto offen halten und es mit Bedacht verwenden, desto vorteilhafter wird es sein, lange nachdem dieser Einführungskurs Geschichte ist. Wählen Sie die beste Kreditkarte länger als nur die nächsten sechs Monate.

Ziehen Sie auch eine Refinanzierung in Betracht, wenn Sie Ihre Zahlungen senken müssen. Ob für ein Haus oder ein Auto (Sie wussten insgeheim, dass das Angebot des Händlers nicht das Beste war), die Umfinanzierung eines Kredits kann zu einer kurzfristigen Verschlechterung Ihrer Kreditwürdigkeit führen. Wenn Sie Ihr Darlehen jedoch früher während der Laufzeit des Darlehens zurückzahlen können, können Sie Ihre Zahlungen jetzt niedrig halten und Ihre Kreditwürdigkeit für Ihre zukünftigen Pläne verbessern.

Lebenslange gute Bonität

So wie sich Ihre Prioritäten von Ihren Zwanzigern zu Ihren Dreißigern ändern, werden sich auch Ihre Finanzen – und Ihre Kreditwürdigkeit – ändern. Jedes Mal, wenn Sie Ihre Kreditwürdigkeit überprüfen, ist dies eine Momentaufnahme, wo Sie sich in diesem Moment in Ihrem finanziellen Leben befinden. Machen Sie Ihre Kreditgeschichte unvergesslich und ein Spiegelbild guter finanzieller Gesundheit. So können Sie stolz darauf zurückblicken, wie Sie jetzt mit Ihrem Geld umgegangen sind, und sich für die Zukunft aufstellen.

-

10 Kreditkarten, die kostenlose FICO-Scores geben

Es ist einfach, Ihre Kreditauskunft kostenlos zu erhalten; Tatsächlich können Sie alle drei Kopien alle 12 Monate kostenlos von jeder großen Kreditauskunftei erhalten. Leider enthält Ihre Kredithistor

-

So verbessern Sie Ihre Kreditwürdigkeit (in jedem Alter)

Ihre Kreditwürdigkeit spielt in vielen Aspekten und Phasen Ihres Lebens eine wichtige Rolle, von der Rate, die Sie für ein Darlehen erhalten, bis hin zum Bestehen einer Zuverlässigkeitsüberprüfung für

Schuld

- Bei Zahlungspausen,

- Was ist ein Kredit-Score?

- So verbessern Sie Ihre Kreditwürdigkeit

- Ich habe meine Kreditwürdigkeit an 11 Stellen überprüft – hier ist, was ich gelernt habe

- 9 Wege, wie Expats ihre Kreditwürdigkeit aufrechterhalten können

- 5 Missverständnisse über Kreditwürdigkeit

- 700 Credit Score Club

- Kredit-Scores in die Höhe schnellen

- Kredit-Scores 101:Alles, was Sie wissen müssen

-

Was ist die durchschnittliche Kreditwürdigkeit und warum?

Was ist die durchschnittliche Kreditwürdigkeit und warum? Seit dem 1. Januar 2007 können Deutsche ihre Kreditkarten für Zigaretten aus Automaten verwenden. Sehen Sie mehr Bilder von Schulden. Ihre Kreditwürdigkeit hat eine bescheidene Geschichte. In den 195...

-

Was ist eine gute Kreditwürdigkeit?

Was ist eine gute Kreditwürdigkeit? Haben Sie sich jemals gefragt:„Was ist eine gute Kreditwürdigkeit?“ Dies ist eine normale Frage, insbesondere wenn Sie daran denken, ein Haus oder ein Auto zu kaufen oder eine Kreditkarte zu erhalten...