Wie Kredit-Scores funktionieren

Wir sind für so viele wichtige Dinge im Leben auf Kredite angewiesen – sei es für den Kauf eines Autos, eines Hauses oder eines Computers oder für einen Studienkredit. Eine dreistellige Zahl – Ihre Kreditwürdigkeit – kann feststellen, ob Sie diese Dinge tun können und sogar, wie viel es Sie kosten wird.

Wie kann eine einfache Zahl bestimmen, ob Sie ein Haus oder ein Auto kaufen können? Wenn Sie die Funktionsweise von Kreditauskünften gelesen haben, wissen Sie, dass Ihre Kreditauskunft eine Historie darüber enthält, wie Sie Ihre Rechnungen bezahlt haben, wie viele offene Kredite Sie haben und alles andere, was Ihre Kreditwürdigkeit beeinträchtigen könnte. Ihre Kreditwürdigkeit reduziert all diese Informationen auf eine dreistellige Zahl. Anhand des Kredit-Scores können Kreditgeber mit einiger Genauigkeit vorhersagen, wie wahrscheinlich es ist, dass der Kreditnehmer einen Kredit zurückzahlt und Zahlungen pünktlich leistet. So können Elektronik- und Kaufhäuser Sofortkredite anbieten.

Diese unglaublich wichtige Zahl, die beeinflusst, wie viel Sie für Kredite, Versicherungen und andere lebensnotwendige Dinge bezahlen, wurde den Verbrauchern früher verborgen. Bis vor kurzem konnten nur Kreditgeber und andere Unternehmen, die den Score verwendet haben, darauf zugreifen. Fair Isaac and Company, die den Score entwickelt haben, waren der Meinung, dass der Score die Verbraucher nur verwirren würde, da ihnen nichts sagen könnte, was er bedeutet oder wonach Kreditgeber suchen.

Im Jahr 2001 änderte sich all dies jedoch auf Druck des US-Kongresses sowie von Industrie- und Verbrauchergruppen. Jetzt können Sie Ihre Kreditwürdigkeit – gegen eine Gebühr – von Kreditauskunfteien und Kreditüberwachungsdiensten einsehen.

Aber um uns zu helfen, diese Zahl zu verstehen und letztendlich zu wissen, wie wir sie verbessern können, müssen wir herausfinden, wie sie berechnet wird.

Aufschlüsselung der Kreditwürdigkeit

Ihre Kreditwürdigkeit wird berechnet, indem die Informationen in Ihrer Kreditauskunft gewichtet werden.

Ihre Kreditwürdigkeit wird berechnet, indem die Informationen in Ihrer Kreditauskunft gewichtet werden. Obwohl es mehrere Bewertungsmethoden gibt, verwenden die meisten Kreditgeber den FICO Methode von Fair Isaac Corporation . Jedes der drei großen Auskunfteien (Experian, Equifax und TransUnion) arbeitete Anfang der 1980er Jahre mit Fair Isaac zusammen, um die Bewertungsmethode zu entwickeln.

Ein Kredit-Score wird ähnlich wie eine Note in der Schule ermittelt. Überlegen Sie, wie ein Lehrer Noten berechnet, indem er Ergebnisse aus Tests, Hausaufgaben, Anwesenheit und allem anderen, was er verwenden möchte, nimmt und jedes einzelne nach Wichtigkeit abwägt, um eine abschließende Einzelpunktzahl zu erhalten. Es ist das gleiche für eine Kredit-Score. Aber anstatt die Ergebnisse von Pop-Quiz und Papieren zu verwenden, verwendet es die Informationen in Ihrer Kreditauskunft.

Die Zahl reicht von 300 bis 850. Obwohl die genaue Formel zur Berechnung der Punktzahl urheberrechtlich geschützte Informationen ist und Eigentum von Fair Isaac ist, finden Sie hier eine ungefähre Aufschlüsselung, wie sie ermittelt wird:

- 35 Prozent der Punktzahl basiert auf Ihrem Zahlungsverhalten. Dies ist sinnvoll, da einer der Hauptgründe, warum ein Kreditgeber den Score sehen möchte, darin besteht, herauszufinden, ob (und wie schnell) Sie Ihre Rechnungen bezahlen. Die Punktzahl wird davon beeinflusst, wie viele Rechnungen verspätet bezahlt wurden, wie viele zum Inkasso verschickt wurden und wie viele Konkurse. Wann diese Dinge passierten, spielt auch eine Rolle. Je aktueller, desto schlechter wird es für Ihre Gesamtpunktzahl.

- 30 Prozent der Kerbe basiert auf ausstehenden Schulden. Wie viel Schulden haben Sie für Auto- oder Wohnungsbaudarlehen? Wie viele Kreditkarten haben Sie, die ihr Kreditlimit erreicht haben? Je mehr Karten Sie an ihren Limits haben, desto niedriger wird Ihre Punktzahl sein. Als Faustregel gilt, dass Ihr Kartenguthaben höchstens 25 % des Limits beträgt.

- 15 Prozent der Punktzahl basiert auf der Zeitdauer, die Sie Guthaben hatten. Je länger Sie einen Kredit haben, desto besser ist es für Ihre Gesamtkreditwürdigkeit. Wieso den? Weil mehr Informationen über Ihr bisheriges Zahlungsverhalten eine genauere Vorhersage Ihrer zukünftigen Aktionen ermöglichen.

- 10 Prozent der Punktzahl basiert auf neuen Krediten. Das Eröffnen neuer Guthabenkonten wirkt sich für kurze Zeit negativ auf Ihre Punktzahl aus. Diese Kategorie bestraft auch harte Anfragen auf Ihrem Kredit im vergangenen Jahr. Harte Anfragen sind solche, für die Sie Kreditgebern die Erlaubnis erteilt haben, im Gegensatz zu weichen Anfragen , die das Betrachten Ihrer eigenen Punktzahl beinhalten und keine Auswirkung auf die Punktzahl haben. Der Score interpretiert jedoch mehrere harte Anfragen innerhalb kurzer Zeit als eine, die die Art und Weise erklärt, wie Menschen nach den besten Angeboten für einen Kredit suchen.

- 10 Prozent der Punktzahl basiert auf den Arten von Krediten, die Sie derzeit haben. Es hilft Ihrer Punktzahl zu zeigen, dass Sie Erfahrung mit verschiedenen Arten von Kreditkonten haben, wie z. B. revolvierenden Kreditkonten und Ratenkrediten.

Diese Informationen werden mit der Kreditwürdigkeit anderer Verbraucher mit ähnlichen Vorgeschichten und Profilen verglichen. Die drei großen Kreditauskunfteien haben jeweils ihre eigene Version des Kredit-Scores, die alle auf der ursprünglichen Fair-Isaac-Scoring-Methode basieren. Equifax hat das BEACON System hat TransUnion den klassischen FICO Risk Score System und Experian hat den Experian/Fair Isaac RISIKO System. Einige Kreditgeber haben auch ihre eigenen Bewertungsmethoden, die Informationen wie Ihr Einkommen oder die Dauer Ihrer Beschäftigung beinhalten können.

Wenn alles gesagt und getan ist, wie wichtig ist diese magische Zahl? Und was bedeutet das für Ihre Zinssätze?

Auswirkungen Ihrer Punktzahl

Wenn Sie nicht auf Ihre Kreditwürdigkeit achten, könnten Sie am Ende teuer für eine niedrige Kreditwürdigkeit bezahlen. Eine niedrige Punktzahl kann nicht nur einem Kredit für Ihr Traumhaus oder Traumauto im Wege stehen, sondern selbst wenn Sie den Kredit erhalten, wird eine weniger als herausragende Punktzahl ihn teuer machen.

Wenn Ihre Kreditwürdigkeit abnimmt, werden Sie in den Augen der Kreditgeber zu einem größeren Kreditrisiko. Dies bedeutet, dass Ihr Darlehen mit einem höheren Zinssatz belegt wird und Ihre monatlichen Zahlungen sprunghaft ansteigen. Auf der anderen Seite senkt eine hohe Punktzahl diesen Zinssatz. Betrachten Sie dieses Tortendiagramm, das die Beziehung zwischen Kreditwürdigkeit und Zinssätzen veranschaulicht:

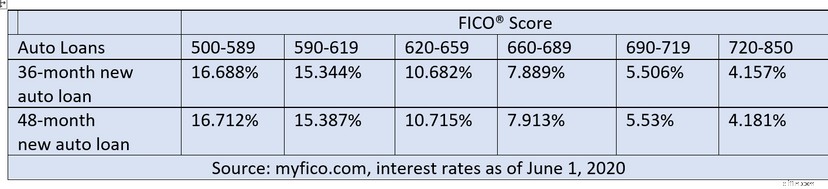

Das nächste Diagramm zeigt ein Beispiel dafür, wie die Zinssätze für einen Autokredit je nach Kreditwürdigkeit variieren können:

Obwohl der Score einen großen Einfluss hat, sollten Sie bedenken, dass es neben Ihrer Kreditwürdigkeit noch andere Faktoren gibt, die den Zinssatz beeinflussen, den Sie für ein Darlehen erhalten. Dazu können Dinge gehören wie die Art der Immobilie, für die Sie das Darlehen verwenden, wie viel Ihres eigenen Geldes oder Eigenkapitals darin investiert wird, die Kosten, die der Kreditgeber für die Vergabe des Darlehens zahlt, und so weiter.

Neben Banken und Kreditgebern springen auch Vermieter, Händler, Arbeitgeber und Versicherungen auf den Zug der Kreditwürdigkeit auf. Von all diesen Dingen beunruhigt die Tatsache, dass Versicherungstarife anhand von Kredit-Scores ermittelt werden, die Verbraucher am meisten. Für die meisten scheint es, dass Ihre Kredithistorie und Ihr Fahrausweis wenig gemeinsam haben. Versicherer hingegen haben herausgefunden, dass Kredit-Scores ihnen dabei helfen, vorherzusagen, wie wahrscheinlich es ist, dass jemand Ansprüche geltend macht. Als Faustregel gilt:Je niedriger die Punktzahl, desto höher die Wahrscheinlichkeit, Ansprüche geltend zu machen. Sie verwenden jedoch nicht die gleiche Punktzahl wie Banken und Kreditgeber. Sie verwenden eine etwas andere Formel für ihre Berechnungen und nennen sie eigentlich einen Versicherungs-Score .

Die Verwendung von Kredithistorien durch die Versicherer zur Bestimmung der Tarife wird landesweit geprüft. Viele Staaten erlassen Gesetze, die diese Praxis einschränken. In einigen Staaten können Versicherungsunternehmen Entscheidungen nicht nur auf der Grundlage von Krediten treffen. In einigen anderen Fällen muss eine Versicherungsgesellschaft, wenn sie aufgrund Ihres Kredits eine Entscheidung trifft, die sich negativ auf Ihre Police auswirkt, Ihnen die Gründe für die Entscheidung mitteilen [Quelle:CreditInfoCenter].

Eine weitere Praxis, die die Verbraucher besonders verärgert, hat mit der Politik der Kreditkartenunternehmen des universellen Ausfalls zu tun . Obwohl wir bereits gelernt haben, wie ein Kredit-Score Ihren Zinssatz bestimmen kann, kann sich Ihr Zinssatz im Fall von Kreditkarten im Handumdrehen ändern – oder besser gesagt, bei einem Rückgang Ihrer Punktzahl. Selbst wenn Sie Ihre Kreditkartenrechnung immer pünktlich bezahlen, könnten die Zinsen für Ihre Kreditkartenschulden dramatisch steigen, wenn Sie mit einem völlig separaten Kredit in Verzug geraten.

All dies summiert sich zu sagen, dass Kredit-Scores enorm wichtig sind. Es könnte sich also als gute Investition erweisen, ein wenig darüber nachzudenken, Ihre Punktzahl zu verbessern.

Verbesserung Ihrer Punktzahl

Erhöhen Sie Ihren verfügbaren Kredit und Ihre Chancen auf wichtige Kredite, indem Sie Ihre Kreditwürdigkeit verbessern.

Erhöhen Sie Ihren verfügbaren Kredit und Ihre Chancen auf wichtige Kredite, indem Sie Ihre Kreditwürdigkeit verbessern. Kredit-Scores sind nicht in Stein gemeißelt. Da sie auf Grundlage Ihrer aktuellen Kreditauskunft berechnet werden, ändern sie sich jedes Mal, wenn sich Ihre Kreditauskunft ändert. Während diese Änderung sehr geringfügig sein kann, kann sie auch viel dramatischer sein. Hier sind einige Dinge, die einige Finanzberater empfehlen, um zu versuchen, Ihre Punktzahl zu verbessern:

- Überprüfen Sie Ihre Kreditauskunft und korrigieren Sie alle gefundenen Fehler . Ein schockierender Prozentsatz von Kreditauskünften enthält Fehler – eine Studie kam zu dem Schluss, dass bis zu einem Viertel der Berichte falsche Informationen enthalten, die den Score einer Person beeinträchtigen [Quelle:CNNMoney]. Das Beseitigen dieser negativen Fehler kann eine Punktzahl dramatisch verbessern.

- Behalten Sie alte Kreditkonten, auch wenn Sie sie nicht verwenden . Gläubiger sehen sich das Schulden-zu-Kreditlimit-Verhältnis und das Durchschnittsalter Ihrer Konten an.

- Reduzieren Sie Ihr Kreditkartenguthaben auf 75 % oder weniger Ihres verfügbaren Guthabens (25 Prozent sind vorzuziehen).

- Zahlen Sie Ihre Rechnungen pünktlich . Vorausgesetzt, dass Ihr Bericht keine großen Fehler enthält, sind pünktliche Zahlungen der effektivste Weg, um Ihre Punktzahl zu verbessern. Wenn Sie auf die Seite zur Aufschlüsselung der Kreditwürdigkeit zurückblicken, werden Sie sehen, dass die Zahlungshistorie das wichtigste aller Elemente Ihrer Bewertung ist. Dies hat damit zu tun, ob Sie Schulden pünktlich und vollständig zurückzahlen. Es kann einige Zeit dauern, bis Sie Ihre Punktzahl drastisch erhöhen, aber Sie werden eine langsame und stetige Verbesserung feststellen.

- Lassen Sie niemanden Ihre Kreditauskunft überprüfen, es sei denn, Sie müssen dies unbedingt tun . Im Allgemeinen gilt:Je mehr Anfragen, desto niedriger Ihre Punktzahl. Wenn Sie jedoch nach einem Kredit suchen, stellen Sie sicher, dass innerhalb weniger Wochen mehrere Anfragen eingehen, damit sie bei Ihrer Bewertung als eine Anfrage gezählt werden können.

- Wenn Sie vorhaben, einen großen Kredit wie eine Hypothek zu beantragen, eröffnen Sie keine neuen Kreditkartenkonten, nur um Ihr verfügbares Guthaben in der Hoffnung zu erhöhen, Ihre Punktzahl zu erhöhen . Die Eröffnung neuer Konten wirkt sich zunächst negativ aus. Langfristig kann es jedoch zu einer Verbesserung Ihrer Punktzahl führen, wenn Sie mehr Kredit zur Verfügung haben.

Wenn Sie für einen Kredit zur Bank gehen und abgelehnt werden, weil Ihre Punktzahl zu niedrig ist, erhält Ihr potenzieller Kreditgeber eine Liste mit Gründen für diese niedrige Punktzahl. Sie können diese Liste verwenden, um zu versuchen, Ihre Punktzahl umzudrehen. Da Kreditgeber auch ihre eigenen Bewertungsmethoden verwenden können, ist nichts garantiert, aber Sie können Ihrer Bewertung sicherlich nicht schaden, indem Sie einen dieser Schritte ausführen.

Wenn Sie mehr über Kredite, Darlehen und Finanzplanung erfahren möchten, folgen Sie den Links auf der nächsten Seite.

Quellen

- myFICO. "Ihren FICO-Score verstehen." Faire Isaac Corporation. (21. August 2008) http://www.myfico.com/Downloads/Files/myFICO_UYFS_Booklet.pdf

- myFICO. "Darlehensparrechner." Faire Isaac Corporation. (21. August 2008) http://www.myfico.com/myfico/creditcentral/LoanRates.asp

- CreditInfoCenter. "Kann Ihr Versicherer Ihre Kreditauskunft gegen Sie geltend machen?" CreditInfoCenter.com. (21. August 2008) http://www.creditinfocenter.com/creditreports/scoring/InsuranceScores.shtml

- CNNGeld. "Fehler in der Kreditauskunft können Sie einen Job kosten." CNNGeld. 17. Juni 2004. (21. August 2008) http://money.cnn.com/2004/06/17/pf/debt/credit_report/

- Kim, Jane J. "Default Lines:The New Math of Credit Scores." 20. Dez. 2007. (21. Aug. 2008) http://finance.yahoo.com/banking-budgeting/article/104062/Default-Lines-The-New-Math-of-Credit-Scores

-

So erhalten Sie Ihre Kreditwürdigkeit

Genau wie der jährliche Gesundheitscheck hilft auch eine regelmäßige Bonitätsprüfung dabei, dass Sie Ihre Finanzen im Griff haben. Mindestens einmal im Jahr sollten Sie Ihre Kreditwürdigkeit überprüfe

-

Wie funktionieren Kreditkarten?

Ich war 18, als ich meine erste Kreditkarte bekam. Auf meinem College-Campus gab es einen Stand, an dem ein T-Shirt und ein Gutschein für das örtliche Pizzabuffet angeboten wurden, wenn Sie sich bewar

Persönliche Finanzen

- So bewerten Sie einen Kredit-Score

- So ermitteln Sie meinen Mietwert

- So verbessern Sie Ihre Kreditwürdigkeit

- So verbessern Sie Ihre Kreditwürdigkeit

- So korrigieren Sie Ihre Kreditwürdigkeit in 6 Schritten

- 5 Missverständnisse über Kreditwürdigkeit

- Wie funktionieren Kreditüberwachungsdienste?

- Wie kann ich meine Kreditwürdigkeit überprüfen?

- Wie man Kredit aufbaut

-

Wie Wirtschaftsauskunfteien arbeiten

Wie Wirtschaftsauskunfteien arbeiten Weitere Kredit- und Schuldenbilder anzeigen. Geld zu verleihen ist ein riskantes Geschäft. Erinnern Sie sich noch an die Zeit, als Ihr Freund Bob sich 50 Dollar geliehen und gesagt hat, er würde es I...

-

Wie Kreditkarten funktionieren

Wie Kreditkarten funktionieren Kreditkarten sind ein Grundnahrungsmittel des amerikanischen Lebens. Haben Sie schon einmal im Laden hinter jemandem in der Schlange gestanden und zugesehen, wie er einen Stapel Kreditkarten durchwüh...