Wie Kreditauskünfte funktionieren

Wenn Sie Ihre Kreditauskunft nicht überwachen, kann dies zu übermäßiger Verschuldung und zusätzlichen Gebühren führen. Sehen Sie mehr Bilder von Schulden.

Wenn Sie Ihre Kreditauskunft nicht überwachen, kann dies zu übermäßiger Verschuldung und zusätzlichen Gebühren führen. Sehen Sie mehr Bilder von Schulden.

Wenn Sie jemals eine Kreditkarte, einen Kredit für den Kauf eines Hauses oder Autos oder eine Kreditlinie für einen anderen großen Kauf beantragt haben, dann haben Sie wahrscheinlich Ihre Kreditauskunft vom Kreditgeber überprüfen lassen. Wenn Ihr Bericht besagt, dass Sie Ihre Rechnungen nicht rechtzeitig bezahlen oder dass Sie viele Schulden haben, erhalten Sie diesen Kredit möglicherweise nicht – oder Sie erhalten ihn, müssen aber einen höheren Zinssatz zahlen. Da dies einen solchen Einfluss auf die Dinge haben kann, die Sie in Ihrem Leben tun, sollten Sie sicherstellen, dass Ihre Kreditauskunft korrekt ist und dass Sie verstehen, wie sich dies auf die Kreditwürdigkeit auswirkt, die Sie erhalten können.

In diesem Artikel werfen wir einen Blick darauf, was in eine Kreditauskunft einfließt, wer sie dort ablegt und wer darauf zugreifen kann. Wir werden auch herausfinden, wie all diese Informationen in einem einzigen Dokument zusammengestellt werden, das einen ziemlich großen Einfluss auf Ihr Leben haben kann.

Eine Kreditauskunft ist eine Sammlung von Informationen darüber, wie Sie Ihre Rechnungen bezahlen und Kredite zurückzahlen, wie viel Kredit Sie zur Verfügung haben, wie hoch Ihre monatlichen Schulden sind, und andere Arten von Informationen, die einem potenziellen Kreditgeber bei der Entscheidung helfen können, ob Sie ein gutes Kreditrisiko darstellen oder ein schlechtes Kreditrisiko.

Der Bericht selbst sagt nicht aus, ob Sie ein gutes oder schlechtes Kreditrisiko darstellen – er liefert den Kreditgebern die Daten, um die Entscheidung selbst zu treffen. Auskunfteien , auch bekannt als Kreditauskunfteien (CRAs), sammeln diese Informationen von Händlern, Kreditgebern, Vermietern usw. und verkaufen den Bericht dann an Unternehmen, damit diese Ihren Kreditantrag bewerten können. Kreditgeber treffen ihre Entscheidungen auf der Grundlage verschiedener Kriterien. Wenn sie also alle Informationen haben, können sie sicherstellen, dass sie die richtige Entscheidung treffen.

Kreditauskünfte gestern und heute

Wie hat das alles angefangen? Früher, als man im Kramladen auf Kredit kaufte, schrieb der Verkäufer den Kaufbetrag auf einen Zettel, der dann in eine „Manschette“ gesteckt wurde. Eine Manschette war eine Papierröhre, die sie am Handgelenk trugen.

Irgendwann hatte jemand die Idee, alle Informationen aus den Manschetten dieser Angestellten zu sammeln und sie zusammenzustellen, damit andere Händler darauf zurückgreifen können, bevor sie einen Kredit gewähren. Das Problem war, dass sie nur die schlechten Informationen sammelten. Die Daten enthielten auch Charakterreferenzen, Beschäftigungsinformationen, Versicherungsinformationen und sogar Fahraufzeichnungen. Es wurde nicht überprüft, ob die Informationen korrekt waren, und der Kunde hatte keine Möglichkeit zu wissen, woher sie stammten. Die einzigen Gruppen, die auf die Informationen zugreifen konnten, waren Kreditgeber und Händler. Diese wurden als Gesellschaften für gegenseitigen Schutz bezeichnet und Runde Tische , und ihre Reichweite war geografisch begrenzt. Dies erwies sich bald als ineffiziente Methode für Unternehmen, sich vor uneinbringlichen Forderungen zu schützen.

In den 1830er Jahren die ersten Drittanbieter-Kreditauskunfteien wurden Eingeführt. Sie waren eines der ersten Unternehmen mit nationaler Reichweite und funktionierten tatsächlich wie ein modernes Franchise. Sie wurden als Netzwerk von Büros im ganzen Land eingerichtet.

Sie unterschieden sich von "Versicherungen auf Gegenseitigkeit" dadurch, dass sie jedem Zugang zu den Kreditinformationen gewährten – gegen einen Preis. Diese "Filialen" zahlten einen Prozentsatz ihrer Gewinne an ihre CRA-Zentrale im Austausch für Kreditinformationen von anderen Standorten. Als in den 1870er Jahren die Schreibmaschine und das Kohlepapier entwickelt wurden, entdeckten sie noch größere Effizienzen. Die gesammelten Informationen waren umfassender verfügbar, genauer und deckten ein viel größeres geografisches Gebiet ab.

Diese neuen Ratingagenturen mussten sich effektiv mit vier Gruppen auseinandersetzen:ihren Abonnenten, den Verbrauchern und Unternehmen, über die sie berichteten, ihren Zweigstellenkorrespondenten und der allgemeinen Öffentlichkeit. Zu lernen, effektiv mit diesen Gruppen zusammenzuarbeiten und sie bei Laune zu halten, sowie mit anderen CRAs zu konkurrieren, hat dazu beigetragen, die Agenturen zu formen, die wir heute kennen.

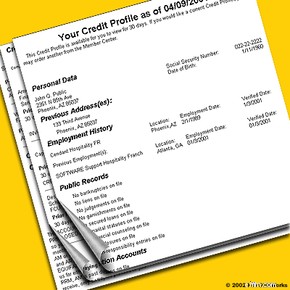

Zu den Informationen, aus denen Ihre Kreditauskunft besteht, gehören:

- Personenbezogene Daten - Dazu gehören Ihr Name, Ihre Adresse (aktuell und früher), Sozialversicherungsnummer, Telefonnummer, Geburtsdatum, Ihr aktueller und früherer Arbeitgeber und (in der Version, die Sie erhalten) möglicherweise auch der Name Ihres Ehepartners.

- Kredithistorie - Dieser Abschnitt enthält Ihre Rechnungszahlungshistorie bei Banken, Einzelhandelsgeschäften, Finanzunternehmen, Hypothekenunternehmen und anderen, die Ihnen Kredite gewährt haben. Es enthält Informationen zu jedem Konto, das Sie haben, z. B. wann es eröffnet wurde, um welche Art von Konto es sich handelt, wie viel Kredit es enthält (oder die Höhe des Darlehens), wie hoch Ihre monatliche Zahlung ist usw. Wenn Sie es geschlossen haben das Konto oder der Kredit abbezahlt ist, dann werden auch diese Informationen angezeigt. Falls es zu versäumten oder verspäteten Zahlungen gekommen ist, wird dies hier angezeigt.

- Öffentliche Aufzeichnungen - Informationen, die auf Ihre Kreditwürdigkeit hinweisen könnten, wie z. B. Steuerpfandrechte, Gerichtsurteile und Konkurse. Diese Informationen sind aus öffentlichen Aufzeichnungen leicht verfügbar.

- Anfragen melden - Dieser Abschnitt enthält alle Kreditgeber, die eine Kopie Ihrer Kreditauskunft erhalten haben. Es schließt auch alle anderen ein, die berechtigt waren, es einzusehen. Außerdem sind Listen von Unternehmen enthalten, die Ihren Namen und Ihre Adresse erhalten haben, um Ihnen Kredite anzubieten. Diese Unternehmen sehen Ihren Bericht nicht wirklich, erhalten aber Ihren Namen, wenn Sie ihre Kriterien für ein Kredit-, Versicherungs- oder anderes Produktangebot erfüllen. Hier kommen all diese "vorab genehmigten" Kreditkartenangebote her.

- Anfechtungserklärungen - Der Bericht kann auch alle Aussagen enthalten, die Sie gemacht haben, um Informationen über den Bericht zu bestreiten. Die meisten Kreditauskunfteien erlauben sowohl dem Verbraucher als auch dem Kreditgeber, Erklärungen abzugeben, um zu melden, was passiert ist, wenn es Streitigkeiten über etwas in dem Bericht gibt.

Zu den Dingen, die in den meisten Kreditauskünften nicht erscheinen, gehören:

- Bankkontoguthaben

- Rennen

- Religion

- Gesundheit (obwohl Arztrechnungen als Schulden erscheinen können)

- Strafregister

- Einnahmen

- Fahrrekorde

Je nach Anforderer stehen verschiedene Versionen von Kreditauskünften zur Verfügung. Der Verbraucher Version enthält alle oben genannten Informationen sowie eine Auflistung aller Anfragen für den Bericht. Das Geschäft Version enthält alle oben genannten Informationen, jedoch nur die Anfragen von Unternehmen mit einem „zulässigen Zweck“ – dies bedeutet normalerweise jemanden, mit dem Sie Geschäfte gemacht haben.

Sie haben wahrscheinlich schon von einem Kredit-Score gehört auch. Verwechseln Sie Ihre Kreditwürdigkeit nicht mit Ihrer Kreditauskunft. Kredit-Scores basieren auf Formeln, die die Informationen in Ihrem Bericht verwenden, aber sie sind nicht Teil Ihres Berichts. Fair, Isaac and Company hat eine proprietäre Bewertungsformel entwickelt, die die meisten Gläubiger verwenden, obwohl es andere Bewertungsmethoden gibt, die für verschiedene Zwecke verwendet werden. Dieser Score reduziert im Wesentlichen alle Informationen in Ihrer Kreditauskunft auf eine einzige dreistellige Zahl. Dies erleichtert es Gläubigern, Entscheidungen über Ihre Kreditwürdigkeit zu treffen. Diese Zahlen reichen von 300 bis 850, wobei die höhere Zahl ein besseres Kreditrisiko anzeigt. Lesen Sie, wie Kredit-Scores funktionieren, um den vollen Überblick darüber zu erhalten, wie sehr eine einzelne Zahl Ihr Leben beeinflussen kann.

Als nächstes sehen wir uns an, wie Kreditauskunfteien Informationen erhalten.

Wie Kreditauskunfteien an Informationen kommen

Eine Kreditauskunftei ist eine Verrechnungsstelle für Kreditauskünfte über Verbraucher. Es gibt mehr als 1.000 lokale und regionale Kreditauskunfteien im ganzen Land, die Informationen über Ihre Kreditgewohnheiten direkt von Ihren Kreditgebern einholen. Typischerweise sind diese kleineren lokalen und regionalen Büros mit einem von drei großen nationalen Kreditbüros verbunden – Equifax , Experian und TransUnion (siehe unten).

Nehmen wir zum Beispiel an, Sie beantragen eine Kreditkarte und stellen dem Kartenunternehmen alle Ihre persönlichen Daten zur Verfügung, wie Ihren Namen und Ihre Adresse, Ihre frühere Adresse (wenn Sie nicht länger als zwei Jahre an Ihrem aktuellen Wohnsitz leben) , Ihren Arbeitgeber, andere Kreditkarten, die Sie haben, usw. Das Kreditkartenunternehmen kontaktiert dann eine Kreditauskunftei (CRA) und überprüft Ihre Kreditauskunft. Wenn das Unternehmen Ihren Kreditkartenantrag genehmigt, werden die von Ihnen bereitgestellten Informationen an die CRA weitergeleitet. Dieses Kreditkartenunternehmen meldet auch Ihr Zahlungsverhalten an die CRA, sodass dies Teil des Berichts wird. Die CRAs greifen auch auf Informationen über Sie aus öffentlichen Aufzeichnungen zu Informationen wie Gerichtsakten.

Alle Ihre Transaktionen, die Kredite beinhalten, werden monatlich von den Händlern oder Kreditoren, mit denen Sie zu tun haben, an CRAs gemeldet. Die meisten großen Kreditgeber melden diese Informationen an alle drei nationalen Kreditauskunfteien (CRAs). Einige kleinere Kreditgeber oder Händler melden die Informationen jedoch möglicherweise nur an einen. Aus diesem Grund ist Ihr Bericht von jeder CRA möglicherweise nicht derselbe. Möglicherweise erhalten Sie eine Kopie Ihres Berichts von Experian, die kein Konto enthält, das in Ihrem von TransUnion verwalteten Bericht erscheint. Aus diesem Grund ist es ratsam, Kopien aller drei Berichte zu überprüfen.

Hier finden Sie die Kontaktinformationen für alle drei nationalen Kreditauskunfteien in den Vereinigten Staaten.

- Equifax – www.equifax.com Um Ihren Bericht zu bestellen, rufen Sie an:800-685-1111 oder schreiben Sie:P.O. Box 740241, Atlanta, GA 30374-0241 Um Betrug zu melden, rufen Sie an:800-525-6285/TDD:800-255-0056 und schreiben Sie:P.O. Box 740241, Atlanta, GA 30374-0241

- Experian – www.experian.com Um Ihren Bericht zu bestellen, rufen Sie an:888-EXPERIAN (397-3742) oder schreiben Sie:P.O. Box 2104, Allen, TX 75013 Um Betrug zu melden, rufen Sie an:888-EXPERIAN (397-3742)/ TDD:800-972-0322 und schreiben Sie:P.O. Box 9532, Allen, TX 75013

- TransUnion – www.transunion.com Um Ihren Bericht zu bestellen, rufen Sie an:800-916-8800 oder schreiben Sie:P.O. Box 1000, Chester, PA 19022 Um Betrug zu melden, rufen Sie an:800-680-7289/TDD:877-553-7803 und schreiben Sie:Fraud Victim Assistance Division, P.O. Box 6790, Fullerton, CA 92634-6790

Während der Bericht selbst nur die Geschichte Ihrer Geschäfte mit Gläubigern wiedergibt, können potenzielle Gläubiger viel daraus lernen. Lesen Sie weiter, um herauszufinden, wie Fachleute Ihre Kreditauskunft interpretieren.

Wie Kreditgeber Ihre Kreditauskunft interpretieren

Wie auf der vorherigen Seite erwähnt, gibt Ihre Kreditauskunft nur die Geschichte Ihrer Geschäfte mit Gläubigern wieder. Allerdings muss man genau hinsehen. Es gibt dort Informationen, die Ihnen unschuldig erscheinen mögen, potenziellen Gläubigern jedoch nicht. Dazu gehören Informationen wie:

- Anfragen - Jedes Mal, wenn Sie eine Kreditkarte beantragen, um einen kostenlosen Reisebecher, eine Reisetasche oder ein T-Shirt zu erhalten, fügen Sie eine weitere harte Anfrage hinzu zu Ihrer Kreditauskunft. Wenn potenzielle Kreditgeber diese Anfragen sehen, kann dies fälschlicherweise bedeuten, dass Sie sich entweder in einer finanziellen Situation befinden, in der Sie viel Kredit benötigen, oder planen, große Schulden aufzunehmen. Beides kann Sie als hohes Kreditrisiko kennzeichnen. Andere Arten von Anfragen, wie z. B. Ihre eigenen Anfragen zur Einsicht in den Bericht, Anfragen des Arbeitgebers zur Einsicht in den Bericht und Anfragen von Vermarktern, Ihren Namen zu erfahren, um Ihnen etwas zu verkaufen, zählen als weiche Anfragen . Diese Anfragen erscheinen nicht in den Berichten, die die Kreditgeber sehen, und haben daher keinen Einfluss darauf, wie sie Ihren Kredit sehen. Passen Sie auch auf, wenn Sie Autokäufe oder Hypothekenkäufe tätigen. Stellen Sie sicher, dass Sie den Autohändler oder Hypothekenmakler nicht über Ihre Kredite verfügen lassen, es sei denn, Sie wissen, dass Sie bei ihnen kaufen werden. Während die FCRA zulässt, dass diese Arten von mehreren Kreditanfragen, die innerhalb von sieben bis 14 Tagen voneinander entfernt sind, als eine einzige Anfrage gezählt werden, müssen Sie auf Ihr Timing achten, um sicherzustellen, dass nicht mehrere Anfragen auftauchen. Also, wie viele harte Anfragen können Sie problemlos haben? Einige Experten sagen, dass wenn Sie in sechs Monaten 10 Kreditkartenanfragen haben, das einen Kreditgeber wahrscheinlich erschrecken wird. Andere Experten sagen, dass bereits sechs Kreditkartenanfragen in sechs Monaten Sie als riskant bezeichnen können. Anfragen, die älter als sechs Monate sind, werden möglicherweise nicht so stark geprüft, da diese Konten jetzt auch in Ihrem Bericht angezeigt werden, wenn Sie den Kredit tatsächlich eingerichtet oder das Kreditkartenkonto eröffnet haben. Die neueren Anfragen könnten dazu führen, dass der Kreditgeber denkt, dass Sie die Kreditkonten jetzt tatsächlich verfügbar haben, aber sie sind noch nicht in der Kreditauskunft aufgetaucht. Die meisten Anfragen verschwinden nach zwei Jahren aus Ihrem Bericht.

- Kreditkonten eröffnen - Eine andere Sache, auf die Sie achten sollten, wenn Sie all diese kostenlosen Tassen und Seesäcke sammeln, ist, dass Konten, die Sie nicht verwenden, immer noch auf Ihr verfügbares Gesamtguthaben angerechnet werden, auch wenn Sie sie vielleicht vergessen haben. Genau wie bei den schwierigen Anfragen, über die wir gesprochen haben, können diese für einen potenziellen Kreditgeber darauf hindeuten, dass Sie sich mit all dem leicht verfügbaren Kredit leicht in finanzielle Gefahr bringen könnten. Laut TransUnion und Experian sollten Sie Ihre älteste Karte nicht schließen, da sie die längste Geschichte enthält; Außerdem sollten Sie vier bis sechs Kreditkarten haben, um „Ihre Kreditwürdigkeit und Ihre Schuldensalden gesund zu halten“ [Quelle:TransUnion]. Aber abgesehen davon, schließen Sie die Konten, die Sie nicht verwenden . Sie vermeiden nicht nur übermäßig verfügbare Kredite, sondern begrenzen auch Ihr Risiko für Identitätsdiebstahl. Die Karte zu zerschneiden oder einfach nicht zu verwenden bedeutet nicht, dass das Konto geschlossen ist. Sie müssen das Kartenunternehmen anrufen oder ihm schreiben und darum bitten, das Konto zu schließen.

- Versäumte Zahlungen - Offensichtlich macht Ihr Zahlungsverhalten einen großen Unterschied. Sie sollten immer mindestens die Mindestzahlung leisten oder Konten konsolidieren, um Ihre Zahlungen zu reduzieren. Diese Zahlungsrückstände bleiben sieben Jahre lang in Ihrem Bericht – selbst wenn Sie Ihre Zahlungen nachgeholt haben! Dasselbe gilt für Konten, die Gläubiger an Inkassobüros übergeben oder ausgebucht haben – das heißt, sie haben das Konto als Verlust abgeschrieben. Auch wenn Sie das Konto zu einem späteren Zeitpunkt tilgen, bleibt die Belastungs- oder Inkassoaktion sieben Jahre lang in Ihrem Bericht.

- Maximierte Kreditlinien - Eine andere Sache, die Kreditgeber erschreckt, ist eine ausgereizte Kreditlinie (oder zwei). Dies schwenkt eine große rote Fahne und zeigt an, dass Sie aus irgendeinem Grund finanziell angeschlagen sein könnten. Einige Experten schlagen vor, Schulden zu verschieben, wenn dies der Fall ist. Wenn Sie zum Beispiel eine ausgereizte Karte haben, aber andere Karten, deren Kreditlimits noch nicht erreicht sind, könnten Sie erwägen, einen Teil der Schulden von der ausgereizten Karte auf die nicht ausgeschöpften Karten zu verschieben.

- Schulden im Verhältnis zum Einkommen - Wenn Sie unbesicherte Kreditkartenschulden haben, die mehr als 20 Prozent Ihres Jahreseinkommens ausmachen, möchten die Kreditgeber Ihnen möglicherweise nicht das beste Angebot für einen Kredit machen - wenn sie die Chance nutzen und Ihnen überhaupt einen Kredit gewähren . Arbeiten Sie daran, das Verhältnis von Schulden zu Einkommen zu reduzieren, und Sie erhalten bessere Zinsen für die von Ihnen gewünschten Kredite.

Sehen wir uns nun an, wie Sie und andere auf Ihre Kreditauskunft zugreifen können.

Zugriff auf Kreditauskünfte

Der Fair Credit Reporting Act (FCRA) legt fest, wer auf Ihren Bericht zugreifen kann und aus welchen Gründen. Ihre Kreditauskunft kann von Personen eingesehen werden, mit denen Sie Geschäfte getätigt haben, wie z. B. Kreditgeber, Vermieter, Kreditkartenunternehmen und andere Unternehmen. Jede dieser Gruppen muss einen "zulässigen Grund" haben, um Ihren Bericht anzuzeigen, und ihre Anfragen zählen als harte Anfragen.

Sie können potenziellen Arbeitgebern auch schriftlich die Erlaubnis erteilen, Ihren Bericht einzusehen. Da sie nur versuchen, Ihre Integrität zu bestimmen, indem sie sehen, wie Sie Ihre Schulden zurückzahlen und verwalten, erhalten sie eine andere Version als die Kreditgeber.

Unternehmen können Ihren Namen und Ihre Adresse auch von Kreditauskunfteien erhalten, um Ihnen Angebote für vorab genehmigte Kreditkarten per Post oder per Telemarketing-Anruf beim Abendessen zuzusenden. Diese Unternehmen erhalten keine Kopie oder sehen Ihre Kreditauskunft nicht einmal. Sie haben eine Reihe von Kriterien, die sie verwenden, um Verbraucher zu überprüfen, um eine Liste potenzieller Kunden zu erstellen. Sie verwenden diese Listen für ihre Marketingbemühungen. Diese Anfragen gelten als weiche Anfragen und erscheinen in keiner Version des Berichts außer in der Version, die Sie erhalten. Wenn Sie nicht möchten, dass Ihr Name an diese Unternehmen verkauft wird, können Sie sich „abmelden“, indem Sie entweder an die drei großen Kreditauskunfteien schreiben oder 888-5-OPTOUT (888-567-8688) anrufen. Dadurch wird Ihr Name für zwei Jahre aus Mailing- und Telemarketing-Listen entfernt, die von TransUnion, Equifax, Experian und INNOVIS stammen.

Sie können (und sollten) regelmäßig Kopien Ihres Berichts von den drei großen Kreditauskunfteien anfordern, damit Sie etwaige Ungenauigkeiten korrigieren können. Laut einer Studie von 1998, „Mistakes Do Happen“, die von der Public Interest Research Group durchgeführt wurde, enthielten 29 Prozent der Kreditauskünfte von Verbrauchern Fehler, die schwerwiegend genug waren, um eine Ablehnung von Krediten, Versicherungen usw. zu verursachen. Die Consumers Union, die Consumer Reports veröffentlicht, tat dies eine Studie mit ähnlichen Ergebnissen. Die Associated Credit Bureaus (heute Consumer Data Industry Association) sponserten jedoch 1991 eine eigene Studie, und diese Studie berichtete, dass weniger als zwei Zehntel von 1 Prozent der Kreditauskünfte falsche Informationen enthielten.

Wie Sie sehen können, ist es eine gute Idee, Ihre Kreditauskunft zu überprüfen. Eine Kopie Ihres Berichts kostet 10 US-Dollar zuzüglich Steuern, Versand- und/oder Bearbeitungsgebühren. Sie haben Anspruch auf eine kostenlose Kopie Ihrer Kreditauskunft einmal alle 12 Monate.

Die Kosten des Berichts werden von der Federal Trade Commission geregelt im Rahmen des Fair Credit Reporting Act. Die FTC überprüft die Kosten normalerweise jährlich und kann sie erhöhen, um mit der Inflation Schritt zu halten. Dieses Preislimit wurde 2005 auf 10 $ erhöht.

Der Fair Credit Reporting Act (FCRA) der Federal Trade Commission wurde 1971 zum Schutz der Verbraucherrechte in Kraft gesetzt. Das FCRA ist das Bundesgesetz, das Kreditauskunfteien regelt. Es legt die Rechte der Verbraucher fest, die Informationen zu überprüfen und Ungenauigkeiten zu bestreiten, und definiert, wer auf die Berichte zugreifen kann und aus welchen Gründen.

Welche Rechte haben Sie gemäß FCRA?

Als Verbraucher haben Sie bestimmte Rechte, wenn es darum geht, wie Ihre Kredithistorie gepflegt und verwendet wird. Die Verbrauchermeldestellen, die diese Informationen sammeln und pflegen, müssen sich an die von der FCRA aufgestellten Regeln halten. Dazu gehören:

- Zugriff melden - Nur Personen, die einen "zulässigen Zweck" haben, können auf Ihren Bericht zugreifen. Das bedeutet, dass nur Personen, mit denen Sie eine Geschäftsbeziehung aufgebaut haben, wie z. B. Kreditgeber, Kreditkartenunternehmen, Vermieter, Versicherer, Arbeitgeber usw., auf Ihren Bericht zugreifen können.

- Schriftliche Zustimmung - Für Meldungen an Arbeitgeber oder potenzielle Arbeitgeber ist eine schriftliche Zustimmung erforderlich. Außerdem dürfen ohne Ihre schriftliche Zustimmung keine medizinischen Informationen an Dritte weitergegeben werden.

- Persönlicher Zugang - Sie haben das Recht, eine Kopie Ihres Berichts und eine Liste aller Personen zu erhalten, die darauf zugegriffen haben. Das Gesetz legt auch eine Höchstgebühr für den Bericht fest, die ab 2005 10 US-Dollar beträgt. Sie haben einmal alle 12 Monate Anspruch auf ein kostenloses Exemplar. Zu diesen Umständen gehören:Arbeitslosigkeit, Sozialhilfe, Betrug oder wenn Ihnen aufgrund von Angaben in Ihrem Bericht ein Kredit verweigert wurde. In den meisten Fällen müssen Sie Ihren Bericht innerhalb von 60 Tagen nach dem gegebenen Umstand anfordern.

- Kreditverweigerung - Wenn Ihnen ein Kredit oder eine Anstellung (oder eine andere Dienstleistung oder ein Produkt, nach dem Sie gesucht haben) aufgrund von Angaben in Ihrer Kreditauskunft verweigert wird, muss die Person, die Ihnen dies verweigert hat, Ihnen mitteilen, warum und wie Sie das Kreditbüro kontaktieren können, das die Kreditauskunft erteilt hat Informationen.

- Ungenauigkeiten anfechten - Wenn Sie feststellen, dass Ihre Meldung ungenaue Informationen enthält, können Sie die Informationen anfechten, und die CRA muss sie innerhalb von 30 Tagen erneut untersuchen. Bis die Richtigkeit bewiesen ist, können sie die strittigen Informationen nicht in den Bericht aufnehmen, es sei denn, sie fügen Ihre schriftliche Streiterklärung bei. Wenn Sie nachweisen, dass die Informationen unrichtig sind, müssen sie innerhalb von 30 Tagen dauerhaft aus dem Bericht entfernt werden. Es liegt dann in der Verantwortung der nationalen Ratingagentur, mit der Sie es zu tun haben, die anderen nationalen Kreditauskunfteien über den Fehler zu informieren.

- Veraltete Informationen - In den meisten Fällen bleiben negative Informationen sieben Jahre lang in Ihrem Bericht. Insolvenzinformationen bleiben 10 Jahre lang erhalten.

- Entfernung Ihres Namens aus Marketinglisten - Sie haben das Recht, dass Ihr Name aus Listen entfernt wird, die Kreditauskunfteien an Vermarkter verkaufen.

- Schadensersatz verlangen - Wenn jemand ohne "zulässigen Zweck" oder ohne Ihre schriftliche Erlaubnis auf Ihren Bericht zugreift oder gegen eine der anderen Vorgaben des FCRA verstößt, können Sie Schadensersatz einklagen.

Beheben von Fehlern in einer Kreditauskunft

Was ist, wenn Sie Bob Jones heißen und wenn Sie Ihre Kreditauskunft von einer der Kreditauskunfteien erhalten, stellen Sie fest, dass dort Konten aufgeführt sind, die von einem anderen Bob Jones gehalten werden? Oder stellen Sie fest, dass die Informationen Ihres arbeitslosen und hoch verschuldeten Bruders in Ihrem Bericht auftauchen? Wie geht's? Gemäß dem FCRA haben Sie das Recht, und die CRA ist dafür verantwortlich, Fehler oder unvollständige Informationen in Ihrer Kreditauskunft zu korrigieren.

Nachfolgend sind einige Schritte aufgeführt, die Sie unternehmen können, um Fehler in Ihrem Bericht zu korrigieren. Was auch immer Sie tun, verwenden Sie nicht eines dieser Unternehmen, die sagen, dass sie Ihre Kredithistorie „reparieren“ können – Konkurse, Pfandrechte, schlechte Kredite usw. löschen. Es gibt zwar einige seriöse Unternehmen, die Ihnen helfen können, aber Sie können es tun alles, was sie tun können.

Eine sehr wichtige Sache ist, alles zu dokumentieren, was Sie tun (Datum und Uhrzeit von Telefonanrufen, Personen, mit denen Sie gesprochen haben, was sie gesagt haben, was Sie getan haben usw.), und bewahren Sie Kopien von allem auf, was Sie ihnen senden. Senden Sie keine Originaldokumente – senden Sie Kopien. Denken Sie daran, aggressiv und hartnäckig zu sein. Dieser Vorgang kann eine Weile dauern – in der Regel drei bis sechs Monate.

- Lassen Sie den Papierkram beginnen - Sie werden eine lange und oft mühsame Aufgabe beginnen, Briefe zu schreiben, in denen Sie die Ungenauigkeiten erklären. Senden Sie zunächst einen Brief an die CRA, um Ihre Seite der Geschichte darzustellen, und versuchen Sie, die gemeldeten Ungenauigkeiten zu korrigieren. Das Schreiben sollte Ihren Namen und Ihre Adresse enthalten und erklären, was ungenau ist und warum. Teilen Sie ihnen die Fakten mit und fordern Sie eine Berichtigung Ihres Berichts an. Es wäre auch hilfreich, eine Kopie Ihres Berichts mit den eingekreisten falschen Informationen zusammen mit Kopien aller Unterlagen beizufügen, die Ihren Anspruch stützen. Senden Sie Ihren Brief per Einschreiben mit Rückschein, damit Sie wissen, dass er eingegangen ist. Notieren Sie alles, was Sie gesendet haben. Senden Sie zweitens einen Brief an den Händler oder Gläubiger, der die falschen Informationen bereitgestellt hat, um bekannt zu geben, dass Sie dies bestreiten. Senden Sie Kopien der Unterlagen, die Ihren Anspruch stützen, genau wie Sie es bei der CRA getan haben. (HINWEIS:Die meisten nationalen Kreditauskunfteien ermöglichen es Ihnen, das Streitverfahren online zu beginnen. Dies ist kein schlechter Ausgangspunkt, aber wenn Sie zusätzliche Unterlagen haben, ist es wahrscheinlich am besten, sie auf die gute altmodische Art und Weise vorzulegen.)

- Geben Sie dem CRA 30 Tage Zeit - Die Kreditauskunftei hat rechtlich 30 Tage Zeit, um Ihren Anspruch zu untersuchen (es sei denn, Ihr Anspruch wird als „unbedeutend“ oder „irrelevant“ eingestuft). Wenn Sie nach dieser Zeit keine Antwort erhalten haben, rufen Sie die Kundendienstabteilung an. Auf der Kreditauskunft befindet sich normalerweise eine gebührenfreie Nummer, die Sie anrufen können, um Hilfe zu erhalten. Denken Sie daran, sich Notizen zu Ihren Gesprächen und allen daraus resultierenden Maßnahmen zu machen.

- Erneute Überprüfung Ihrer Kreditauskunft - Wenn Sie eine schriftliche Antwort von der Auskunftei erhalten, erhalten Sie auch eine neue Kopie Ihrer Kreditauskunft (falls es Änderungen gab). Wenn Informationen im Bericht geändert werden, kann die CRA sie nicht rückgängig machen, es sei denn, der Gläubiger weist nach, dass sie korrekt waren. In diesem Fall erhalten Sie von der CRA eine Benachrichtigung, dass der Artikel wieder in Ihren Bericht aufgenommen wurde. Sie erhalten die Kontaktinformationen des Gläubigers oder Händlers, damit Sie Ihren Kampf beginnen können (wenn Sie wissen, dass Sie Recht haben). Wie wir am Anfang gesagt haben, seien Sie aggressiv und hartnäckig. Finden Sie die Gläubigerseite der Geschichte heraus. Unten erfahren Sie, was zu tun ist, wenn sie Recht und Sie Unrecht haben.

Wenn Sie keine Zufriedenheit erzielen können und sich vom Gläubiger nicht fair behandelt fühlen, können Sie sich an die Stelle wenden, an die sie berichten. Credit InfoCenter hat eine Seite, die diese Kontaktinformationen auflistet.

- Konkurse können 10 Jahre bestehen bleiben.

- Informationen zu strafrechtlichen Verurteilungen können auf unbestimmte Zeit gespeichert werden.

- Klagen und unbezahlte Urteile können sieben Jahre oder bis zum Ablauf der Verjährungsfrist (je nachdem, welcher Zeitraum länger ist) verbleiben.

- Kreditinformationen, die aufgrund eines Kredit- oder Lebensversicherungsantrags über 150.000 $ gemeldet wurden, können auf unbestimmte Zeit gespeichert werden.

-

So funktionieren Kreditkartenlimits

Kreditkartenlimits sind einfach der Kreditbetrag, der Ihnen von einem Kreditkartenunternehmen gewährt wird. Halten Sie Ihre Ausgaben unter dem Limit und wissen Sie, wann es klug ist, eine Erhöhung zu

-

Wie funktionieren Kreditkarten?

Ich war 18, als ich meine erste Kreditkarte bekam. Auf meinem College-Campus gab es einen Stand, an dem ein T-Shirt und ein Gutschein für das örtliche Pizzabuffet angeboten wurden, wenn Sie sich bewar

Persönliche Finanzen

- Wie funktioniert eine High-Limit-Kreditkarte?

- Wie funktioniert eine Sperre auf einer Kreditkarte?

- Wie weit gehen Kreditauskünfte zurück?

- So verklagen Sie wegen falscher Kreditinformationen

- 3 Kreditauskunfteien | Wie die wichtigsten Kreditauskunfteien arbeiten

- Wie funktionieren Guthabenüberweisungen auf Kreditkarten

- Wie funktionieren vorab genehmigte Kreditkartenangebote?

- Wie funktioniert die Kreditreparatur?

- Wie funktionieren Kreditüberwachungsdienste?

-

Wie funktionieren Kreditkartenzinsen?

Wie funktionieren Kreditkartenzinsen? Wenn Sie eine Kreditkarte beantragen, kann der Zinssatz ein Faktor sein, der Ihre Entscheidung für eine Kreditkarte beeinflusst. Die Zinssätze können variieren und erhöhen oft den Zahlungsbetrag, den ...

-

So fügen Sie Ihren Kreditauskünften positive Konten hinzu

So fügen Sie Ihren Kreditauskünften positive Konten hinzu Die meisten Menschen konzentrieren sich darauf, negative Elemente aus ihren Kreditauskünften zu entfernen, um ihre Kreditwürdigkeit zu verbessern. Während das Aufräumen schädlicher Elemente Ihre Kredi...