401k Optimierer Review

401(k) Optimizer®

9,5Endeffekt

Der 401(k) Optimizer® ist ein webbasiertes Finanzplanungstool, mit dem Sie Ihre arbeitgeberfinanzierten Altersvorsorgeinvestitionen optimieren können. Der Service nimmt Ihnen das Rätselraten bei der Verwaltung Ihrer 401(k)-Gelder (einschließlich 401(k) 403(b)- und 457-Pläne) ab, indem er Ihre Risikotoleranz analysiert und Ihnen vorschlägt, wie Sie Ihre Gelder am besten so verteilen können, dass sie Ihren Zielen entsprechen. je nachdem, wie Ihre Altersvorsorge aufgebaut ist.

Vorteile

- Vierteljährliche Empfehlungen

- Einfach zu bedienende Plattform

- Unkomplizierte Preisgestaltung

- Zugriff auf erweiterte Tools

- Wöchentliche SMS-Konto-Updates

Nachteile

- Neuer Dienst

- Keine kostenlose Kontooption

Merkmale

9,5

Benutzererfahrung

9,0

Gebühren

9,5

Kundendienst

9,5

401(k) Optimizer® wird von Howard Capital Management (HCM) unterstützt, mit Sitz in Roswell, Ga., und betreut seit 1996 Anlagekunden. Mit einem verwalteten Vermögen von über 1,5 Mrd. Man kann mit Sicherheit sagen, dass HCM über solide Erfahrung verfügt.

In diesem Beitrag, Ich werde diskutieren, wie der 401(k)-Optimierer ® funktioniert, einschließlich der angebotenen Funktionen, wie viel kostet es, und mehr. Lassen Sie uns einen Blick unter die Haube werfen und sehen, ob dieses Unternehmen Ihnen helfen kann, Ihre Anlagestrategie zu optimieren und eine langfristige finanzielle Unabhängigkeit zu erreichen.

IN DIESEM ARTIKEL:

- Was ist 401(k)-Optimierer? ® ?

- 401(k)-Optimierer ® Preisgestaltung

- So melden Sie sich an

- Werbeaktionen, Boni &Coupons

- Sicherheitsfunktionen

- Für und Wider

- Ist 401(k) Optimierer ® Das Richtige für Sie?

Was ist 401(k)-Optimierer? ® ?

Wenn Sie eine 401 (k) haben, 403(b) oder 457, Sie haben sich wahrscheinlich schon gefragt, wie Sie das Geld, das Sie in Ihren Plan investiert haben, verwalten sollen. Das liegt daran, dass die meisten 401(k)-Pläne keine personalisierte Anleitung bieten, wenn es darum geht, wohin Ihr Geld fließt, sobald es auf Ihrem Konto ist. Sofern Sie keine hohen Beratungs- oder Verwaltungsgebühren zahlen möchten, die meisten Anleger müssen ihre 401(k)-Allokationen selbst verwalten.

Der 401(k)-Optimierer ® ist ein Online-Dienst, der genau dieses Problem lösen kann. Mit einem 401(k)-Optimierer ® Konto, Sie werden in der Lage sein, fundiertere Anlageentscheidungen im Rahmen Ihres vom Unternehmen geförderten Altersvorsorgeplans zu treffen. Zum Beispiel, Sie könnten sich dafür entscheiden, Ihr Geld in einen Fonds zu investieren, der riskanter ist, aber möglicherweise mehr Aufwärtspotenzial hat.

Oder, wenn Sie eher risikoscheu sind, Sie könnten sich dafür entscheiden, Ihr Geld in konservativeren Optionen zu parken. Was ist mehr, der 401(k)-Optimierer ® Darüber hinaus erhalten Sie Zugang zu fortschrittlichen Risikomanagement-Tools, die Ihnen helfen, größere Verluste aufgrund von Marktrückgängen zu vermeiden.

Vierteljährliche Empfehlungen

Jedes Quartal, der 401(k)-Optimierer ® überprüft Ihr Portfolio automatisch unter Verwendung des proprietären mathematischen Algorithmus, um eine maßgeschneiderte Allokation basierend auf Ihrer Risikotoleranz vorzuschlagen, Ziele und Marktbedingungen.

Diese Funktion hilft Ihnen, über die typische jährliche Neugewichtungsstrategie hinaus, die die meisten arbeitgeberfinanzierten Pläne anbieten, den Überblick über Ihr Portfolio zu behalten. Dies ist mit wöchentlichen Text-Updates zu Ihrem Kontostand gekoppelt.

Um ehrlich zu sein, Die meisten 401(k)-Kontoinhaber gleichen ihre Portfolios wahrscheinlich nicht jährlich neu aus. Wenn Sie also Ihr Portfolio alle drei Monate überprüfen, Sie sind der Meute schon ein paar Schritte voraus. Die Empfehlungen sind sehr robust und benutzerfreundlich gestaltet.

Es zeigt sogar an, wie viel Ihres Guthabens jedem Fonds zugewiesen werden sollte, in Prozent und als anteiliger Dollarwert dargestellt.

Die Aufteilung Ihres Portfolios entsprechend Ihren Zielen und Ihrer Risikotoleranz hilft Ihnen nicht nur, mit Ihren Ersparnissen und Zielen auf dem richtigen Weg zu bleiben, sondern kann auch viel höhere Renditen als der typische Buy-and-Hold-Stil bedeuten.

Abwärtsrisikomanagement

Der 401(k)-Optimierer ® enthält eine interessante proprietäre Funktion namens HCM-BuyLine ® , ein mathematischer Algorithmus, der Markttrends überwacht und Anleger warnt, wenn es an der Zeit ist, Investitionen in Sicherheit (Barmittel oder Barmitteläquivalente) bei größeren Marktrückgängen zu verschieben.

Diese Funktion hat eine 20-jährige Erfolgsgeschichte und ist von unschätzbarem Wert. Frag dich selbst, Wollen Sie wirklich die Hälfte Ihrer 401(k)-Ersparnisse in der nächsten Baisse verlieren? Wenn Sie rechnen, Es könnte doppelt so lange dauern, bis Sie wieder an Ihren Ausgangspunkt zurückkehren, wenn Sie die Hälfte Ihres Geldes verloren haben.

Diesen Abschwung zu umgehen, könnte der Unterschied zwischen zusätzlichen Jahren in der Belegschaft und Ihrem hart verdienten Geld sein, der sich hätte erhöhen können.

Das Ziel hier ist es, Ihnen zu helfen, Ihr Vermögen von Aktien in weniger volatile Anlagen umzuwandeln, bevor der Markt zusammenbricht. Wie bei anderen automatisierten Anlageinstrumenten, ein großer Vorteil der HCM-BuyLine ® ist, dass seine statistischen Entscheidungen menschliche Emotionen und Vermutungen aus der Gleichung entfernen. Weitere Informationen zur HCM-BuyLine ® , schau dir das Video unten an.

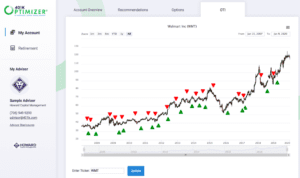

Der HCM-optimierte Trendindikator ® (OTI)

Der HCM-optimierte Trendindikator ® (OTI) ist ein erweitertes Tool, das in Ihrem 401(k)-Optimierer verfügbar ist ® Konto. Der OTI soll Ihnen helfen, Aktien zu analysieren und zu bestimmen, wann es am besten ist, eine bestimmte Aktie zu kaufen oder zu verkaufen.

Wenn Sie darüber nachdenken, eine Aktie zu kaufen oder zu verkaufen, Geben Sie den Ticker in das OTI-Suchfeld ein. Am Beispiel von Walmart (WMT) Sie können unten sehen, wie der Trend aussieht.

Wenn Sie sich das obige Leistungsdiagramm ansehen, die roten Pfeile zeigen an, wo die OTI den Verkauf der Aktie empfohlen hat, und die grünen Pfeile schlugen einen Kauf vor, wie durch seine mathematischen Algorithmen bestimmt. Dies ist eine ziemlich coole Funktion, die ich bei keinem der anderen von mir überprüften Anlagekonten gesehen habe.

Natürlich, Sie müssen Ihre Hausaufgaben machen, bevor Sie Aktientransaktionen tätigen. Ich bin kein großer Fan von Daytrading oder dem Versuch, den Markt zu timen. Wenn es einfach wäre, jeder wäre dreckig reich. Wenn Sie jedoch nicht wissen, ob Sie eine Aktie kaufen oder verkaufen sollen, OTI kann als Bezugspunkt in Ihrem Entscheidungsprozess verwendet werden.

401(k)-Optimierer ® Preisgestaltung

Der 401(k)-Optimierer ® hat zwei einfache Preisoptionen:

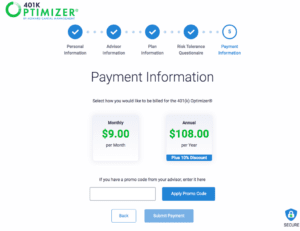

- Monatlich . Wenn Sie diesen Plan auswählen, Ihnen werden monatlich 9,00 USD in Rechnung gestellt.

- Jährlich . Ich sehe einen Rabatt von 10 % auf Jahresabonnements, Wenn Sie sich also für den jährlichen Abrechnungsplan entscheiden, Sie zahlen $98 für das erste Jahr.

Die Tatsache, dass 401(k) Optimizer ® keine Asset-under-Management-Gebühr (AUM) oder Beratungsgebühr erhebt, unterscheidet den Service wirklich von den meisten anderen Finanzberatungsunternehmen.

Zum Beispiel, wenn Sie mit einem Robo-Beratungsdienst wie Personal Capital investieren, Verbesserung, oder Reichtum, Sie zahlen eine AUM-Gebühr, die jedes Jahr höchstwahrscheinlich 100 USD übersteigen wird.

Anmelden und loslegen

So melden Sie sich für einen 401(k)-Optimierer an ® Konto, Besuchen Sie deren Homepage und klicken Sie oben oder in der Mitte Ihres Browsers auf Anmelden.

Nächste, Sie werden gebeten anzugeben, ob Sie ein einzelner Anleger oder ein Finanzberater sind:

Auf dem Weg des einzelnen Investors, Sie werden dann aufgefordert, Ihre E-Mail-Adresse einzugeben und ein Passwort zu erstellen:

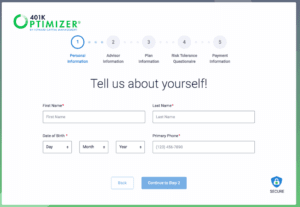

Sobald das erledigt ist, Sie müssen Ihren Vornamen Nachnamen eingeben, Geburtsdatum, und Telefonnummer:

Nächste, Sie werden aufgefordert anzugeben, ob Sie derzeit einen Finanzberater haben und den Geschäftsbedingungen des Unternehmens zustimmen:

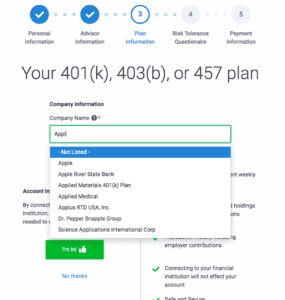

Im nächsten Schritt müssen Sie Ihre vom Unternehmen gesponserte 401(k) mit Ihrem Konto verknüpfen. Dies ermöglicht dem 401(k)-Optimierer ® um Arbeitgeber-/Arbeitnehmerbeiträge zu verfolgen, und zeigen Sie die Kontoleistung über mehrere Zeitintervalle an. Der 401(k)-Optimierer ® kann sich mit 401k jedes Unternehmens verbinden, 403b, oder 457, groß oder klein.

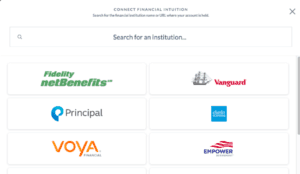

Nachdem Sie Ihr Unternehmen aufgelistet haben, Sie verknüpfen dann Ihr Finanzinstitut und geben Ihre Zugangsdaten für dieses Konto ein. HCM betrachtet Informationssicherheit zu jeder Zeit als höchste Priorität.

Sie erfüllen die höchsten Sicherheitsstandards der Branche. Diese Sicherheitsstandards schützen am besten sensible Finanzdaten und persönlich identifizierbare Informationen (PII) von Endbenutzern. Die Site ist SSL- und Base64-verschlüsselt.

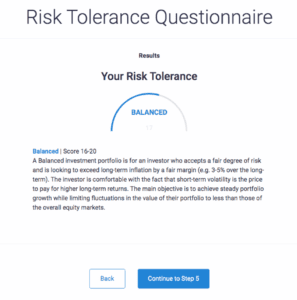

Der letzte Schritt besteht darin, eine kurze Umfrage auszufüllen, mit der Sie feststellen können, wo Ihre Gelder basierend auf Ihrer Risikotoleranz zugewiesen werden sollten:

Schließlich, Sie werden aufgefordert, Ihren Kontotyp auszuwählen. Sie können entweder für ein monatliches Abonnement bezahlen oder eine Jahresgebühr zahlen (ich empfehle die jährliche Option, da sie billiger ist). Sie können auch einen Aktionscode eingeben, falls Sie einen haben, um möglicherweise weitere Einsparungen zu erzielen.

Sobald Ihre Zahlung verarbeitet wurde, Ihr Konto ist einsatzbereit! Der gesamte Anmeldevorgang dauerte ungefähr fünf Minuten.

Nachdem Sie sich angemeldet und Ihre Planfondsoptionen in den 401(k) Optimizer hochgeladen haben ® , Das System generiert innerhalb von 24 Stunden seine personalisierten Empfehlungen für Sie.

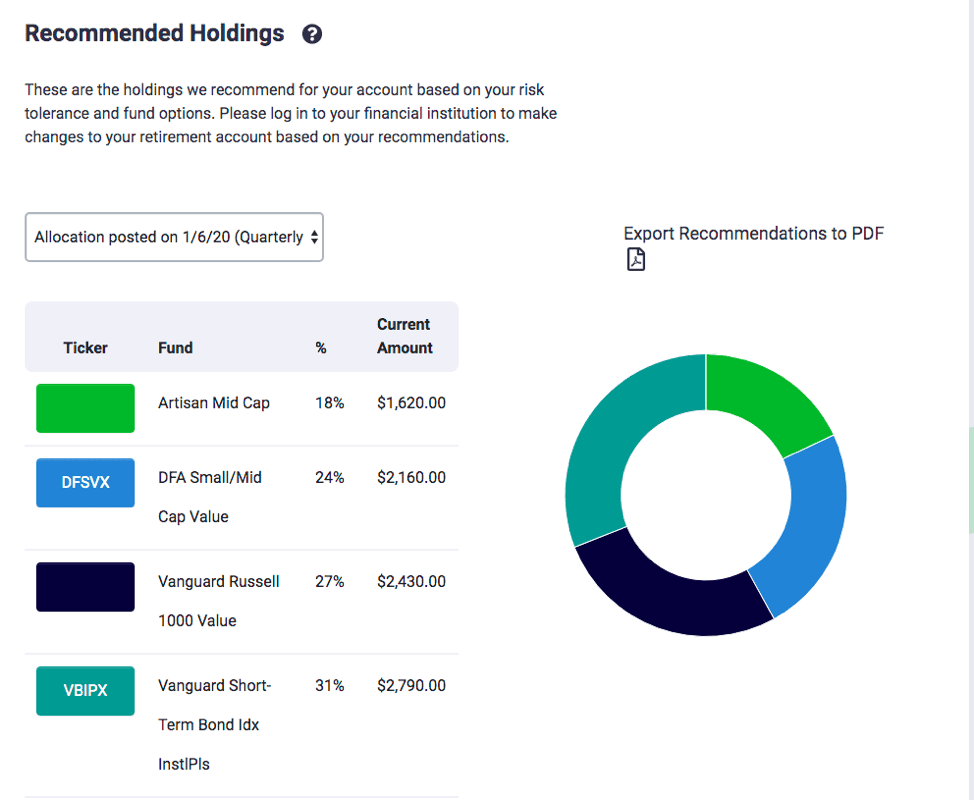

Hier ist ein Screenshot, wie eine Portfolio-Empfehlung in meinem 401(k)-Optimierer aussieht ® Konto:

Wie du siehst, Die Bestände sind auf der Grundlage meiner Risikotoleranz auf vier Fonds verteilt und beinhalten den Prozentsatz, wie viel ich in jeden Fonds investieren sollte, mit einem proportionalen Dollarwert. Sie machen dies sehr leicht zu lesen und zu verstehen.

401(k)-Optimierer ® Werbeaktionen, Boni, Gutscheine

Neukunden können einen Rabatt von 10 % erhalten, wenn sie sich für den Jahresplan anmelden. Es scheint, dass Anlageberater möglicherweise Zugang zu zusätzlichen Promo-Codes haben, aber ich sehe derzeit nichts öffentliches.

401(k)-Optimierer ® Sicherheit

HCM betrachtet Informationssicherheit zu jeder Zeit als höchste Priorität. Sie erfüllen die höchsten Sicherheitsstandards der Branche. Diese Sicherheitsstandards schützen am besten sensible Finanzdaten und persönlich identifizierbare Informationen (PII) von Endbenutzern. Die Site ist SSL- und Base64-verschlüsselt.

Vor- und Nachteile des 401(k)-Optimierers ®

Vorteile

- Stellen Sie jedes Quartal 401(k)-Empfehlungen/Zuweisungen mit wöchentlichen Text-Updates zu Ihrem Kontostand bereit

- Investitionen überlagert mit der HCM-BuyLine ® – ein mathematischer Algorithmus, der entwickelt wurde, um Bärenmärkte zu umgehen, Identifizierung von Aufwärts- oder Abwärtstrends in einem Markt, um in oder aus Aktien zu skalieren

- Zugriff auf fortschrittliche proprietäre Tools wie die HCM-BuyLine ® und optimierter Trendindikator ® (OTI)

- Unkomplizierte Preisgestaltung; keine Beratungs- oder Assets under Management Fees

- Eine einfach zu bedienende Plattform für selbstgesteuerte Investoren

Nachteile

- Der Dienst ist relativ neu, Es gibt also nicht viele Daten oder Bewertungen darüber, wie effektiv es ist. Jedoch, die HCM-BuyLine ® hat eine 20-jährige Erfolgsgeschichte

- Es gibt keine kostenlose Kontooption; Sie müssen entweder monatlich oder jährlich für den Service bezahlen

Ist der 401(k)-Optimierer ® Richtig für mich?

Wenn Sie einen 401(k)-Plan haben und zusätzliche Anweisungen bezüglich der Zuweisung Ihrer Mittel wünschen, es ist sinnvoll, 401k Optimizer zu geben ® ein Schuss. Gegen eine geringe Gebühr, Sie erhalten Zugang zu einigen sehr interessanten Anlageinstrumenten und Kundensupport, wenn Sie ihn benötigen.

Je mehr Informationen Sie zur Hand haben, desto besser sind Sie für intelligente Anlageentscheidungen gerüstet. Seien Sie auf dem Weg zur finanziellen Unabhängigkeit ganz vorne dabei!

Dies ist eine gesponserte Rezension. Der HCM 401(k) Optimizer® wird von Howard Capital Management angeboten, Inc. ein bei der SEC registrierter Anlageberater, der nur dort tätig ist, wo er ordnungsgemäß registriert ist oder anderweitig von der Registrierung ausgenommen ist. Die SEC-Registrierung stellt weder eine Billigung des Unternehmens durch die Kommission dar, noch weist sie darauf hin, dass der Berater ein bestimmtes Maß an Fähigkeiten oder Fertigkeiten erreicht hat. Howard Capital Management verwendet Blogs und Content-Websites wie Millennial Money (die „Sites“), um den 401k Optimizer® zu vermarkten. Die Sites erhalten im Allgemeinen eine Vergütung, um den 401k Optimizer® zu überprüfen und/oder eine Provision für jede Kontoanmeldung zu erhalten. Abgesehen von dieser Anordnung die Seiten, einschließlich Millennial Money, sind in keiner Weise mit Howard Capital Management verbunden. Howard Capital Management hat möglicherweise Teile dieser Rezension beigetragen oder bearbeitet. Nichts hierin sollte als Angebot ausgelegt werden, Empfehlung, oder Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Anlageprodukten, die von Howard Capital Management oder anderweitig ausgegeben wurden. Dieser Artikel ist nicht als Beratung für Anleger oder potenzielle Anleger zu verstehen und berücksichtigt nicht die Anlageziele, finanzielle Situation oder Bedürfnisse eines Investors. Alle Anlagen und Anlagestrategien haben das Potenzial für Gewinn oder Verlust. Unterschiedliche Anlagearten sind mit unterschiedlichen Risiken verbunden, und es kann nicht garantiert werden, dass eine bestimmte Anlage oder Strategie für das Portfolio eines Anlegers geeignet oder rentabel ist. Die bereitgestellten Informationen sollten nicht als personalisierte Anlageberatung ausgelegt werden. Es kann nicht zugesichert werden, dass eine Anlage oder Strategie mit einer bestimmten Benchmark übereinstimmt oder diese übertrifft. Die Wertentwicklung in der Vergangenheit ist keine Garantie für den zukünftigen Anlageerfolg. Dollar-Kostendurchschnitt, Vermögensallokation, Neugewichtung, und Diversifikationsstrategien sichern keinen Gewinn und schützen auch nicht vor Verlusten in rückläufigen Märkten. Bitte klicken Sie auf diesen Link für detaillierte Angaben. LASS.401KMM.020720 Privatsphäre Offenlegung Formular ADV Teil 2

-

M1 Finanzüberprüfung

M1 Finance ist ein Online-Finanzdienstleistungsunternehmen und Robo-Advising-Dienst. Mit einem M1 Finance-Konto, Sie können investieren, ausleihen, und geben Sie Ihr Geld an einem Ort aus. Die Pla

-

Roofstock Bewertung

Dachstock Gesamtwertung 9 Endeffekt Die Investmentplattform von Roofstock bietet eine der einfachsten Möglichkeiten, in Immobilien zu investieren. Sie müssen keinen Makler beauftragen oder sic

investieren

- Was passiert ohne Begünstigten bei einer 401(k)?

- Was passiert mit meinen 401k, wenn ich meinen Job kündige?

- Kann ich meine 401(k) auf eine 529 übertragen?

- Wie kann ich mein Guthaben von 401k herausfinden?

- Eine Einführung in die 401(k)

- Sollten Sie zu einem 401k ohne Arbeitgeberübereinstimmung beitragen?

- Solo 401(k)-Plan – Individueller 401k-Plan für Selbstständige

- Wie man eine 401k Härteabhebung durchführt

- Roth 401(k) – Vor- und Nachteile einer Investition in ein Roth Konto

-

Morningstar-Bewertung

Morningstar-Bewertung Morgen Stern Gesamtwertung 9,25 Endeffekt Morningstar ist ein ausgezeichnetes Instrument für Investmentfondsanleger. Mit einem Analysten-Back-Rating und einer Vielzahl hervorragender Funktione...

-

Ellevest-Rezension

Ellevest-Rezension Ellevest Gesamtwertung 9,5 Endeffekt Ellevest ist eine ausgezeichnete Plattform für Leute, die mit Investitionen beginnen möchten. Mit einer Reihe von verfügbaren Produkten und Dienstleistunge...