Was ist EBITDAL (Earnings Before Interest,

EBITDAL steht für E arnings B vor ich Interesse, T Achsen, D Wertschätzung, EIN morisation und Special L ossen. Es ist eine nicht GAAP-konforme Messgröße für die Gewinne eines Unternehmens, die auch Sonderverluste berücksichtigt, die normalerweise nicht regelmäßig erwartet werden.

EBITDAL ist eine Variation von EBITDAEBITDAEBITDA oder Earnings Before Interest, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele, sondern ist insofern bedeutsam, als sie auch Sonderverluste berücksichtigt, die einem Unternehmen im Geschäftsjahr entstehen. Es hilft, die Rentabilität eines Unternehmens zu bewerten, ohne seine Finanzierungsentscheidungen zu berücksichtigen, buchhalterische Entscheidungen, ungewöhnliche und unvorhergesehene Aufwendungen und Verluste, sowie das steuerliche Umfeld.

Was sind Sonderverluste?

Besondere Verluste können als plötzliche oder unerwartete Ausgaben bezeichnet werden, die einer Organisation während des Geschäftsjahres entstehen. Es handelt sich um einmalige Aufwendungen, die aus unvorhergesehenen Ereignissen oder Aktivitäten entstehen. Sonderverluste werden vom Financial Accounting Standards Board (FASB) nicht speziell definiert, da EBITDAL kein GAAPGAAPGAAP ist, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkanntes Regelwerk und Verfahren, das die Rechnungslegung und Finanzkennzahlen von Unternehmen regelt.

Die Verluste können als außerordentliche oder einmalige Posten betrachtet werden. Besondere Schäden können von unerwarteter physischer Zerstörung aufgrund einer Naturkatastrophe bis hin zu buchhalterischen Verlusten aufgrund einer Fehlinvestitionsentscheidung oder dem unerwarteten Verlust eines Vermögenswerts reichen.

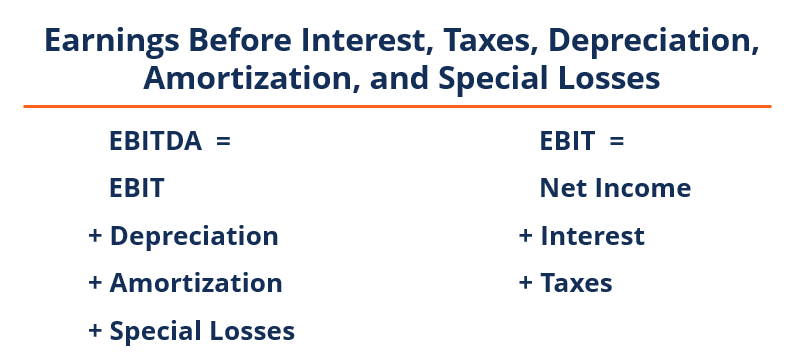

Formel für EBITDAL

EBITDAL wird anhand der Gewinn- und Verlustrechnung oder der Gewinn- und Verlustrechnung berechnetGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn bzw. Sie ist kein Einzelposten in der Gewinn- und Verlustrechnung, sondern ist aus den in der Rechnung ausgewiesenen Einzelposten abzuleiten.

EBITDAL =EBIT + Abschreibungen + Amortisationen + Sonderverluste

Verwendung von EBITDAL

1. Finanzielle Leistung

EBITDAL hilft, die finanzielle Leistung eines Unternehmens zu messen, indem es seine Gewinne bewertet Vor die Einbeziehung von Zinsen, Steuern, AbschreibungAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen., Amortisation, und Sonderverluste.

2. Vergleich

EBITDAL eliminiert den direkten Einfluss von Zinsen, Steuern, Abschreibungen und Amortisationen, und Sonderverluste. Die Berechnung des EBITDAL erleichtert den Vergleich der operativen Leistung von Unternehmen. Es hilft den Nutzern von Finanzinformationen, die Betriebsentscheidungen eines Unternehmens zu analysieren, indem es die Auswirkungen der oben genannten Ausgaben eliminiert.

Einschränkungen des EBITDAL

1. Täuschende Maßnahme

EBITDAL kann ein trügerischer Maßstab für die finanzielle Leistung sein. Es berücksichtigt nicht wichtige Ausgaben, die für jede Organisation gelten, wie Zinsen, Steuern, und Abschreibung. Somit, sie vermittelt möglicherweise kein genaues Bild der Finanzkraft einer Organisation.

2. Schaufensterdekoration

Das EBITDAL wird oft als Versuch verwendet, finanzielle Ergebnisse zu verschönern, da es große Ausgaben wie Zinsen und Steuern eliminiert. Es kann verwendet werden, um die Rentabilität eines Unternehmens zu steigern und gleichzeitig seine Finanzkraft mit anderen Unternehmen zu vergleichen.

3. Finanzielle Ungenauigkeiten

Da EBITDAL nicht durch GAAP reguliert wird, Es liegt am Finanzanalysten zu entscheiden, was er in seine Berechnung ein- und ausschließt. Eine solche Praxis ist insbesondere bei Sonderschäden üblich. Somit, es kann zu ungenauen Finanzergebnissen führen.

Mehr Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- EBIT vs. EBITDAEBIT vs. EBITDA EBIT vs. EBITDA - zwei sehr gebräuchliche Kennzahlen, die in der Finanz- und Unternehmensbewertung verwendet werden. Es gibt wichtige Unterschiede, Vor-/Nachteile zu verstehen.

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Der ultimative Cashflow-Leitfaden (EBITDA, CF, FCF, FCFE, FCFF)Der ultimative Cashflow-Leitfaden (EBITDA, CF, FCF, FCFE, FCFF) Dies ist der ultimative Cashflow-Leitfaden, um die Unterschiede zwischen EBITDA, Cashflow aus betrieblicher Tätigkeit (CF), Freier Cashflow (FCF), Unlevered Free Cashflow oder Free Cashflow to Firm (FCFF). Lernen Sie die Formel, um jedes zu berechnen und aus einer Gewinn- und Verlustrechnung abzuleiten, Bilanz oder Kapitalflussrechnung

-

Was ist Elan Financial und warum steht es auf meiner Kreditauskunft?

Elan Financial Services ist ein Unternehmen, das bei der Ausgabe von Kreditkarten mit Banken und Kreditgenossenschaften zusammenarbeitet. Sie können eine Kreditkarte nicht direkt bei Elan Financial

-

Tax Loss Harvesting:Was es ist und wie es funktioniert

Was ist das Sammeln von Steuerverlusten? Ein steuerlicher Verlust ist ein Verlust, den Sie mit Gewinnen in anderen Bereichen ausgleichen können. Tax Loss Harvesting und Tax Gain Harvesting sind Steue

Finanzen

- Ergebnis vor Zinsen und Steuern:EBIT definiert

- Gewinn vor Zinsen,

- Was ist eine Verdienstberatung?

- Was ist die HM Revenue and Customs (HMRC)?

- Was sind Zinssteuerabschirmungen?

- Was ist MJSD (März,

- Was ist der Nettozinsertrag?

- 5 Steuer- und Finanzmaßnahmen vor dem 31. Dezember

- EBITDA – Ergebnis vor Zinsen,

-

Was sind aufgelaufene Zinsen,

Was sind aufgelaufene Zinsen, und wie funktioniert es? Wenn Sie sich in letzter Zeit Ihre Kredit- oder Investitionsabrechnungen angesehen haben, Möglicherweise haben Sie eine Zeile für „aufgelaufene Zinsen“ oder „geschätzte Z...

-

Was ist ein Zinskonto und sollte ich eins bekommen?

Was ist ein Zinskonto und sollte ich eins bekommen? Sie können sich ein Girokonto als das Arbeitspferd der Finanzkonten vorstellen. Es ist das Konto, auf dem die meisten Leute die Einnahmen aus ihren Gehaltsschecks speichern und das Geld verwenden, u...