Ergebnis vor Zinsen und Steuern:EBIT definiert

Das Ergebnis vor Zinsen und Steuern (EBIT) ist eine gängige Finanzkennzahl zur Beurteilung der betrieblichen Rentabilität eines Unternehmens. Da einige nicht betriebliche Erträge und Kosten wie Zinsen und Steuern darin nicht enthalten sind, Das EBIT kann verwendet werden, um ein Bild von der zugrunde liegenden Geschäftsleistung eines Unternehmens und der Fähigkeit, Gewinne aus dem Verkauf zu erzielen, zu vermitteln.

Was ist das Ergebnis vor Zinsen und Steuern (EBIT)?

Das EBIT ist das Nettoeinkommen eines Unternehmens ohne Zinszahlungen und Ertragsteuern – das Nettoeinkommen eines Unternehmens ohne Zinszahlungen und Ertragsteuern. Das EBIT ist eine nützliche Kennzahl für Geschäftsleiter, die die Fähigkeit ihres Unternehmens überwachen möchten, genug zu verdienen, um den Geschäftsinhabern Gewinne zu erwirtschaften. Schulden abbauen und den laufenden Betrieb finanzieren.

Die zentralen Thesen

- Das EBIT ist eine wichtige Kennzahl für die operative Profitabilität eines Unternehmens.

- Das EBIT ist der Nettogewinn eines Unternehmens ohne Zinszahlungen und Ertragsteuern.

- Weil es Zinsen und Steuern ausschließt, Die Untersuchung des EBIT kann ein klareres Bild der zugrunde liegenden Geschäftsentwicklung liefern als die Betrachtung des Nettogewinns.

- Jedoch, Das EBIT kann für hoch verschuldete Unternehmen oder solche mit hohem Anlagevermögen ein irreführender Indikator sein.

- Das EBIT lässt sich leicht aus der Gewinn- und Verlustrechnung eines Unternehmens berechnen.

- Es gibt zwei Möglichkeiten, das EBIT zu berechnen:Top-Down und Bottom-Up. Die beiden Methoden können in einigen Fällen zu unterschiedlichen Ergebnissen führen.

- Die Top-Down-Methode veranschaulicht die Geschäftsentwicklung von Unternehmen mit komplexen Betriebsstrukturen, aber die Bottom-up-Methode kann für kleinere Unternehmen einfacher zu verwenden sein.

EBIT erklärt

Als Finanzkennzahl, es ist etwas ähnlich dem Betriebseinkommen des Unternehmens, und die beiden Begriffe werden manchmal synonym verwendet. Jedoch, Das EBIT unterscheidet sich vom Betriebsergebnis, da es Erträge und Aufwendungen aus nicht operativen Quellen enthalten kann, wie Abschreibungs- und Restrukturierungskosten. Das EBIT kann verwendet werden, um die zugrunde liegende Rentabilität eines Unternehmens ohne die Auswirkungen der Kapitalstruktur (Anteile von Fremd- und Eigenkapital) und Steuerregelungen zu analysieren.

Warum ist EBIT wichtig?

Das EBIT ist eine wichtige Kennzahl für Unternehmensleiter, sowie Investoren und potenzielle Kreditgeber – obwohl dies keiner der Indikatoren in den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) ist. Es ist ein wichtiger Maßstab für die Fähigkeit des Unternehmens, Gewinne aus dem Verkauf zu erwirtschaften. Es bildet auch die Grundlage für wichtige Kreditkennzahlen wie den Zinsdeckungsgrad (auf den ich später eingehen werde). Einige Unternehmen weisen das EBIT als zentrale Leistungskennzahl aus. Aber auch wenn ein Unternehmen kein EBIT meldet, sie kann aus der Gewinn- und Verlustrechnung des Unternehmens berechnet werden.

EBIT-Formel und -Berechnungen

Es gibt zwei Möglichkeiten, das EBIT zu berechnen:Top-Down und Bottom-Up. Die Top-Down-Methode beginnt mit dem Nettogewinn des Unternehmens, wie in der Gewinn- und Verlustrechnung ausgewiesen, und fügt gezahlte Zinsen und Steuern hinzu:

Betriebsergebnis = Nettoeinkommen + Zinsen + Steuern

Die Bottom-up-Methode beginnt mit den Umsatzerlösen des Unternehmens und zieht die Kosten der verkauften Waren (COGS) und die Betriebskosten ab:

Betriebsergebnis = Einnahmen - COGS - Betriebsausgaben

In vielen Fällen, diese beiden Berechnungsmethoden führen zum gleichen Ergebnis. Jedoch, Die Methoden liefern unterschiedliche Ergebnisse, wenn das Nettoeinkommen des Unternehmens Einnahmen enthält, die nicht aus Verkäufen stammen, und/oder wenn es Ausgaben enthält, die keine Betriebsausgaben sind.

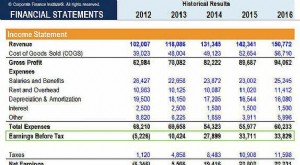

EBIT-Beispiel

Hier ist ein Beispiel für die Verwendung des EBIT zur Messung der Rentabilität. Angenommen, die Gewinn- und Verlustrechnung eines Unternehmens enthält die folgenden Informationen:

Verkaufserlöse 1 $, 200, 000 Umsatzkosten $850, 000 Betriebsausgaben 120 USD, 000 Zinsaufwand $70, 000 Steuern $50, 000 Nettoeinkommen $110, 000Berechnung des EBIT nach dem „top-down“-Ansatz:

Betriebsergebnis = 110 $, 000 + 50 $, 000 + 70 $, 000 =230 $, 000

Berechnung des EBIT nach dem „Bottom-up“-Ansatz:

Betriebsergebnis = 1 $, 200, 000 – $850, 000 – 120 $, 000 =230 $, 000

In diesem Beispiel, die beiden Berechnungen liefern das gleiche Ergebnis, weil das Unternehmen keine Einnahmen hat, die nicht aus Verkäufen stammen, oder alle Ausgaben, die keine Betriebsausgaben sind (neben Steuern und Zinsen).

Aber nehmen wir an, das Unternehmen durchläuft eine Umstrukturierung. Es verkaufte einen Geschäftsbereich, der sich gut entwickelte, aber nicht zum Kerngeschäft des Unternehmens gehörte. und es hat Berater hinzugezogen, um ihm bei der Neugestaltung des restlichen Geschäfts zu helfen. Die Gewinn- und Verlustrechnung würde wie folgt aussehen:

Verkaufserlöse 1 $, 200, 000 Umsatzkosten $850, 000 Betriebsausgaben 120 USD, 000 Gewinn aus der Veräußerung von Vermögenswerten $40, 000 Restrukturierungsaufwendungen $60, 000 Zinsaufwand $70, 000 Steuern $50, 000 Nettoeinkommen $ 90, 000Die Berechnung des EBIT nach dem Top-Down-Ansatz ergibt folgendes Ergebnis:

Betriebsergebnis = 90, 000 + 50, 000 + 70, 000 =210 $, 000

Die Berechnung des EBIT nach dem Bottom-up-Ansatz ergibt jedoch Folgendes:

Betriebsergebnis = 1, 200, 000 – 850, 000 – 120, 000 =230 $, 000

In diesem Fall, die Top-Down-Methode zur Berechnung des EBIT ein anderes Ergebnis liefert als die Bottom-Up-Methode, weil es die nicht betrieblichen Aufwendungen im Zusammenhang mit der Restrukturierung des Unternehmens erfasst. Die Differenz zwischen den beiden Berechnungen beträgt 20 $, 000 Nettoverlust aufgrund der Umstrukturierung:40 USD, 000 Gewinn aus dem Verkauf von Vermögenswerten minus 60 USD, 000 an Restrukturierungsaufwendungen.

Aus diesem Grund, Die Top-Down-Methode wird manchmal verwendet, um die Geschäftsentwicklung größerer Unternehmen mit komplexen Betriebsstrukturen zu analysieren. Jedoch, für kleinere Unternehmen und Startups mit einfacheren Strukturen, die Bottom-up-Methode kann einfacher zu verwenden sein.

EBIT und Steuern

Das Entfernen von Steuern aus einer wichtigen Rentabilitätskennzahl mag seltsam erscheinen, schon seit, wie Benjamin Franklin gesagt haben soll, "In dieser Welt ist nichts sicher außer Tod und Steuern." Gewerbesteuern werden jedoch nicht in der Periode erhoben, in der sie anfallen. Verluste in einer Periode können zu Steuergutschriften führen, die das Unternehmen in Folgeperioden vortragen kann, manchmal viele Jahre. Zusätzlich, Steuerrecht kann ohne vorherige Ankündigung geändert werden, Daher ist es für Unternehmen möglich, allein aufgrund von Steueränderungen schlechtere oder bessere Nettogewinne im Vergleich zu den Vorjahren auszuweisen. So, Der Ausschluss von Steuern auf ausgewiesene Gewinne kann den Unternehmensleitern einen klareren Hinweis auf die Geschäftsentwicklung im Vergleich zum Vorjahr geben.

Das Entfernen von Steuern aus Geschäftsleistungskennzahlen ist auch beim Vergleich von Unternehmen in verschiedenen Ländern hilfreich. oder sogar in verschiedenen Staaten, da sich die Steuersätze zwischen den Rechtsordnungen erheblich unterscheiden können.

EBIT und Schulden

Wenn das Unternehmen Schulden aufgenommen hat, um in die Zukunft zu investieren, kann es nützlich sein, den Einfluss von Schulden aus der wichtigsten Leistungskennzahl eines Unternehmens zu entfernen. Der Betriebsgewinn des Unternehmens kann beginnen, von den zusätzlichen Investitionen zu profitieren, obwohl die Kosten des Schuldendienstes die Nettogewinne drücken. Dies wird sich als Verbesserung des EBIT zeigen.

Unternehmen können sehr unterschiedliche Kapitalstrukturen haben, und dies kann dazu führen, dass ihr Nettoeinkommen sehr unterschiedlich aussieht, selbst wenn die zugrunde liegenden Geschäfte ähnlich sind. Manager können das EBIT verwenden, um die zugrunde liegende Performance ihres eigenen Unternehmens mit der vergleichbarer Unternehmen mit unterschiedlichen Kapitalstrukturen zu vergleichen. Dies kann ein besserer Indikator für die Wettbewerbsfähigkeit von Unternehmen sein als ein einfacher Vergleich des Nettoeinkommens.

EBIT nutzen

Das EBIT kann eine bessere Kennzahl als der Nettogewinn sein, wenn ein Unternehmen hoch verschuldet ist. Zum Beispiel, Angenommen, ein Unternehmen hat eine Gewinn- und Verlustrechnung, die wie folgt aussieht:

Verkaufserlöse 1 $, 200, 000 Umsatzkosten $850, 000 Betriebsausgaben 120 USD, 000 Zinsaufwand $300, 000 Steuern $50, 000 Nettoverlust $120, 000Die Berechnung des EBIT nach einer der beiden oben beschriebenen Methoden zeigt uns, dass das Unternehmen zwar einen Verlust gemacht hat, es liegt ausschließlich an seinen sehr hohen Schuldendienstkosten:

Top-Down-Methode

Betriebsergebnis = (120, 000) + 300, 000 + 50, 000 =230 $, 000

Bottom-up-Methode

Betriebsergebnis = 1, 200, 000 – 850, 000 – 120, 000 =230 $, 000

Das zugrunde liegende Geschäft ist profitabel. Kommt auf die Umstände an, deshalb, die Lösung der finanziellen Probleme dieses Unternehmens könnte eine Umschuldung beinhalten, eine Kostensenkungsoffensive und/oder Asset-Verkäufe.

Eine wichtige Kennzahl, die häufig von Geschäftsleitern und Kreditgebern verwendet wird, um zu bestimmen, wie viel Schulden ein Unternehmen bewältigen kann, ist der Zinsdeckungsgrad (Interest Coverage Ratio, ICR). Dies wird berechnet als:

ICR = EBIT / Zinsaufwand

Der ICR zeigt den Anteil des Vorsteuerergebnisses des Unternehmens, der im Schuldendienst aufgenommen wird. Je höher dieser Anteil, desto wahrscheinlicher ist es, dass das Unternehmen Schwierigkeiten hat, seine Schulden zu begleichen. Ein ICR von 1,5 oder weniger wird oft als Hinweis auf eine Schuldenkrise angesehen. Im obigen Beispiel ist der ICR beträgt 230 US-Dollar, 0000/$300, 000 =0,767, Das bedeutet, dass das Unternehmen nicht genug verdient, um seine Schulden zu decken.

Jedoch, es kann wichtig sein, den ICR über einen bestimmten Zeitraum zu überwachen, anstatt Entscheidungen nur auf der Grundlage einer Periode zu treffen. Unternehmen können einer erheblichen Volatilität des Nettogewinns ausgesetzt sein, ohne zwangsläufig zahlungsunfähig zu sein. Angenommen, dieses Unternehmen hat normalerweise einen Umsatz von etwa 1 US-Dollar, 500, 000 und Umsatzkosten $750, 000, aber von einem ungewöhnlichen widrigen Wetterereignis betroffen war, das seine Lieferketten und den Betrieb seiner Kunden vorübergehend unterbrochen hat, führt dazu, dass der Umsatz sinkt und die Umsatzkosten steigen. Die Berechnung des EBIT nach der Bottom-up-Methode ergibt ein EBIT von 630 USD, 000 und einem gesunden ICR von 2.1.

EBIT vs. EBITDA

Gewinn vor Zinsen, Steuern, Die Abschreibung und Amortisation (EBITDA) ist eine Betriebsgewinnkennzahl, die dem EBIT etwas ähnelt. Jedoch, wie der Name schon sagt, es unterscheidet sich vom EBIT dadurch, dass es auch die Abschreibungen auf Sachanlagen wie Gebäude und Ausrüstungen ausschließt. Deswegen, Das EBITDA kann einen günstigeren Eindruck vom Betriebsgewinn des Unternehmens vermitteln als das EBIT, insbesondere wenn ein Unternehmen über erhebliches Anlagevermögen verfügt.

Vorteile und Grenzen des EBIT

Unternehmen mit beträchtlichem Anlagevermögen können die Unternehmensleistung anhand des EBIT verzerrt sehen, weil es Abschreibungen und Amortisationen beinhaltet. Das EBIT kann auch für Unternehmen mit hohem Fremdkapitalanteil eine irreführende Kennzahl sein. Betrachten Sie zwei Unternehmen mit ähnlichen Betriebsgewinnen, aber einer hat viel größere Schulden als der andere. Das höher verschuldete Unternehmen hat aus diesem Grund höhere Schuldendienstkosten und niedrigere Nettoerträge und ist daher eher nicht in der Lage, seine Schulden zu begleichen. Ein Vergleich des EBIT der beiden Unternehmen kann den falschen Eindruck erwecken, dass beide finanziell gleichermaßen solide sind.

Schließlich, Das EBIT misst nicht den Cashflow. Es ist möglich, dass ein Unternehmen ein positives EBIT, aber einen negativen Cashflow aus der Geschäftstätigkeit hat. Unternehmen können mangels freier Liquidität aussteigen, auch wenn sie durch andere Maßnahmen profitabel sind, vor allem, wenn sie hoch verschuldet sind.

Aber auch unter Berücksichtigung einiger Einschränkungen, Das EBIT ist eine nützliche Kennzahl für Geschäftsleiter, die die Fähigkeit ihres Unternehmens überwachen möchten, genug zu verdienen, um den Geschäftsinhabern Gewinne zu erwirtschaften. Schulden tilgen und den laufenden Betrieb finanzieren – insbesondere bei der Anzeige mit einer Buchhaltungssoftware mit umfassenden Dashboards. Es ist auch nützlich für Investoren und Kreditgeber, da es die Aufmerksamkeit auf die operative Rentabilität des Unternehmens lenkt und eine nützliche Faustregel für die Beurteilung der Fähigkeit des Unternehmens zur Begleichung seiner Schulden bietet.

-

Was sind aufgelaufene Zinsen,

und wie funktioniert es? Wenn Sie sich in letzter Zeit Ihre Kredit- oder Investitionsabrechnungen angesehen haben, Möglicherweise haben Sie eine Zeile für „aufgelaufene Zinsen“ oder „geschätzte Z

-

Verständnis der Steuern auf eine geerbte IRA und der geerbten IRA-Regeln

Was ist eine vererbte IRA? Wie hoch sind die Steuern auf eine geerbte IRA? Ein vererbter IRA bezieht sich auf einen IRA, der vom ursprünglichen Kontoinhaber an einen Begünstigten weitergegeben wird,

Finanzen

- Kurze Interessendefinition und Verwendungen

- Bezahlen Sie Schulden und Steuern, bevor Sie das Vermögen eines Trusts verteilen

- Geschenkkredite und Steuern

- Schuldenbereinigung und Steuern

- Portfolioeinkommen und Steuern

- Daytrading-Steuern und -Kosten

- Muss ich auf mein Girokonto Steuern zahlen?

- Steuern und Krypto

- EBITDA – Ergebnis vor Zinsen,

-

Was ist das Ergebnis vor Steuern (EBT)?

Was ist das Ergebnis vor Steuern (EBT)? Ergebnis vor Steuern, oder Einkommen vor Steuern, ist die letzte Zwischensumme in der Gewinn- und Verlustrechnung Gewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse...

-

Interesse:Definition und Erklärung

Interesse:Definition und Erklärung Egal, ob Sie einen Kredit aufnehmen oder nach einem Ort suchen, an dem Sie Ihr Geld vermehren können, Sie werden zweifellos auf Interesse stoßen. Dieses zentrale Finanzkonzept ist ein grundlegender Be...