Was ist ein Robo-Advisor? Eine Einführung in automatisierte Anlagetools

Eine der Freuden beim Schreiben eines Geldblogs wie Get Rich Slowly ist die kontinuierliche Selbsterziehung. Ich lese und lerne ständig über persönliche Finanzen. Oft – wie im letzten Monat – geht es in dieser Ausbildung um esoterische Themen. Ich tauche derzeit tief in die Geschichte der persönlichen Finanzen ein, ein Thema, das für mich interessant ist, aber zugegebenermaßen in der modernen Welt nicht von großem praktischen Nutzen. (Heute in der Post, Ich habe ein Buch über Werbung und die Verwendung von Krediten in den 1920er Jahren bekommen. Wie ist das für Esoterik?)

Aber manchmal, diese Selbstbildung tut praktischen Nutzen haben, und es sind Dinge, die ich mit euch teilen kann, damit auch ihr besser ausgebildet werden könnt.

Zum Beispiel, Ich habe einen riesigen blinden Fleck, wenn es um sogenannte „Robo-Advisor“ geht. Als ich 2012 aufhörte hier zu schreiben, Robo-Advisors gab es, aber sie waren noch kein Big Deal. Als ich diese Seite 2017 wieder gekauft habe, die Dinge hatten sich geändert. Robo-Advisor waren zu einer wichtigen Kraft in der Investmentbranche geworden – und ich hatte keine Ahnung, was sie waren.

Ich bin seit fast drei Jahren (meist) ahnungslos geblieben. Ich habe eine allgemeine Vorstellung davon, was Robo-Advisor sind und wie sie funktionieren. aber nur im weitesten Sinne. Bei unserem wöchentlichen Planungsgespräch am Montag, Ich habe diesen blinden Fleck meinem Geschäftspartner gegenüber erwähnt, Tom.

„Du solltest über Robo-Advisor schreiben, “, sagte Tom. "Wenn Sie weiß nicht was sie sind, Ich wette, es gibt viele Leser, die es auch nicht wissen. Recherchiere, schreib es auf, und dann profitieren alle.“

Tom ist ein kluger Mann.

Hier also meine Recherchen zur Welt der Robo-Advisors. Was sind Sie? Wie arbeiten Sie? Und wer soll sie nutzen? Lass es uns herausfinden.

Was ist ein Robo-Advisor?

Einfach gesagt, Ein Robo-Advisor ist ein Unternehmen (oder eine Dienstleistung), das Anlageverwaltung mit einem Minimum an menschlichem Aufwand anbietet. Traditionelle Finanzberater sind alles über Menschliche Interaktion. Robo-Advisor sind es nicht. Schauen wir uns ein Beispiel an.

Bevor 2020 ins Chaos versunken ist, Kim und ich hatten zweiwöchentliche Treffen mit Luna Jaffe, ein lokaler Finanzberater in Portland.

Einmal alle zwei Wochen, wir würden zu Lunas Büro fahren. Für eine Stunde, Luna würde uns nach unseren Plänen fragen. Sie gab dann Ratschläge und Vorschläge, wie wir mit unserem Geld umgehen sollten. Wenn wir echte Kunden wären – anstatt Kollegen und Freunde, die mehr über diesen Prozess erfahren möchten – könnten wir Luna erlauben, unsere Anlagekonten zu verwalten. (Und, in der Tat, Kim kann dies auch in Zukunft tun.)

Eine traditionelle Finanzberaterin hilft ihren Kunden, sich über ihre Ziele klar zu werden, gibt dann Ratschläge, wie die Kunden ihr Geld am besten verwalten können, um diese Ziele zu erreichen. Plus, Der Berater fungiert als eine Art Stimme der Gründe, wenn der Markt steigt und fällt.

Ein Robo-Advisor, auf der anderen Seite, tut nichts davon. Eigentlich, Ich würde argumentieren, dass der „Berater“-Teil des Begriffs „Robo-Berater“ eine völlig falsche Bezeichnung ist. Robo-Advisor bieten keine Ratschläge. Keiner. Reißverschluss. Nada. Sicher, sie könnten Blogs auf ihren Websites haben, Sie verzichten jedoch bewusst darauf, Kunden konkrete Empfehlungen zu geben. Robo-Advisor sind nicht Finanzberater.

Und, in der Tat, wenn Sie die Website eines Robo-Advisors besuchen, Sie werden sehen, dass sie diesen Begriff nie verwenden. Sie behaupten auch nie, Finanzberater zu sein. (Und sie lehnen ausdrücklich ab, dass sie Finanzberatung anbieten.)

Na dann, Was machen Robo-Advisor eigentlich?

Was machen Robo-Advisor?

Robo-Advisor könnten genauer als automatisierte Investment-Management-Tools beschrieben werden.

Nehmen wir Betterment als Beispiel. Betterment wurde 2008 gegründet, und das Unternehmen startete seinen Investmentservice im Jahr 2010. Heute ein Jahrzehnt später, Betterment bietet auch Tools, die Menschen dabei helfen, ihre Ausgaben zu verwalten und mit dem Sparen zu beginnen.

So beschreibt sich Betterment selbst:

Betterment hilft Ihnen, Ihr Geld durch Cash-Management zu verwalten, geführtes Investieren, und Altersvorsorge. Wir sind Treuhänder, was bedeutet, dass wir in Ihrem besten Interesse handeln.

Wir werden bei der Anmeldung etwas nach dir fragen. Wir sammeln auch Informationen, wenn Sie Ihre externen Konten synchronisieren. Dann, Wir helfen Ihnen, finanzielle Ziele zu setzen und stellen Ihnen Anlageportfolios für jedes Ziel auf.

Für Ihren langfristigen finanziellen Bedarf (wie Ruhestand, Urlaub im nächsten Jahr, oder eine Anzahlung), Unsere Anlagestrategie basiert auf kostengünstigen ETFs (Exchange Traded Funds) und einem Risikoprofil basierend auf der geplanten Anlagedauer.

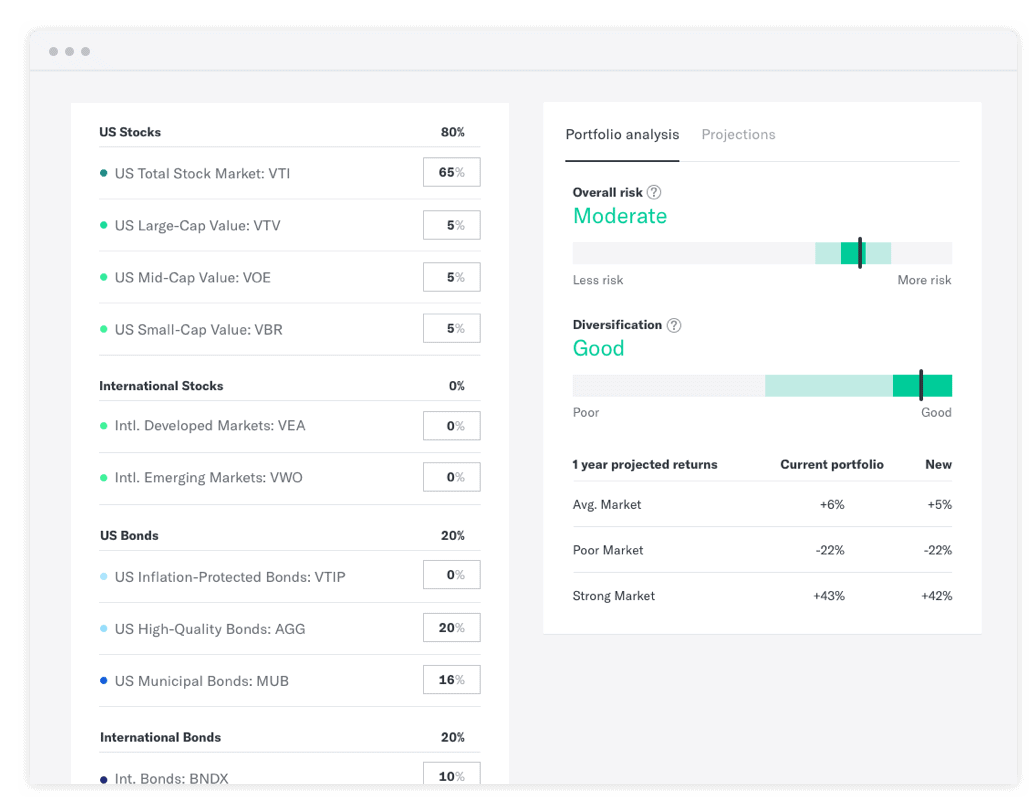

So, Betterment bietet Anlageportfolios an, die auf börsengehandelten Fonds basieren – Indexfonds, die Sie wie eine Aktie handeln können. Es scheint, dass das Unternehmen mehrere vorgefertigte Portfolios anbietet, oder ermöglicht es einzelnen Anlegern, aus einem kleinen Universum von ETFs eigene zusammenzustellen. Hier ist ein Screenshot, den ich direkt von der Betterment-Seite gezogen habe, und zeigt, wie ihre Portfolios funktionieren.

Ich kann es nicht genau sagen, aber es scheint, als ob Betterment vielleicht vier primäre vorgefertigte Portfolios anbietet, plus ermöglicht es Kunden, ihre eigenen zu bauen. (Vielleicht kann sich ein echter Kunde mit einem Kommentar dazu einmischen, wie das funktioniert?)

Andere Robo-Advisor bieten ähnliche Dienste an. Hier, zum Beispiel, ist ein Screencap von der Wealthsimple-Website, der beschreibt, wie das Produkt funktioniert.

Die meisten Robo-Advisor bieten eine Vielzahl von Konten an. Sie können eine regelmäßige, steuerpflichtiges Anlagekonto. Sie können zu Ihrem IRA beitragen. Und einige erlauben Ihnen, zu Ihrem 401(k) beizutragen. Ich denke, Vanguard Digital Advisor ist dafür eingerichtet. Ich weiß, dass Blooom speziell als 401(k)-Robo-Advisor entwickelt wurde.

So, Fazit:Robo-Advisor sind keine Berater. Sie sind einfach Plattformen, die es den Menschen erleichtern, mit Investitionen zu beginnen. (Beachten Sie, dass im Gegensatz zu einigen Robo-Advisors Verbesserung tut Bieten Sie eine tatsächliche Finanzberatung an, wenn Sie bereit sind, eine zusätzliche Gebühr zu zahlen.)

Ich denke, es ist wichtig, darauf hinzuweisen, dass traditionelle Investmentunternehmen begonnen haben, ihre eigenen Produkte auf den Markt zu bringen, um mit der Robo-Advisor-Branche zu konkurrieren. Eigentlich, der derzeit größte Robo-Advisor von allen kommt von The Vanguard Group, die Investmentfondsgesellschaft, die bei der Vorruhestandsgemeinschaft so beliebt (und zu Recht) ist. Charles Schwab hat den zweitgrößten Robo-Advisor.

Die Vor- und Nachteile von Robo-Advisors

Der größte Vorteil von Robo-Advisors ist, dass sie die Portfoliopflege für Sie übernehmen. Nachdem Sie eine Anlagestrategie ausgewählt haben, Der Robo-Advisor kümmert sich um alles andere.

Immer wenn Sie einen Beitrag leisten, Der Robo-Advisor weist die Mittel nach Ihrem Plan zu. Wenn Sie verkaufen, Der Robo-Advisor verkauft nach Ihrem Plan. Und, vielleicht das Beste von allem, der Robo-Advisor überwacht Ihre Asset Allocation und nimmt Anpassungen vor, wenn benötigt.

Die Neuausrichtung Ihres Anlageportfolios – der Prozess der Umschichtung Ihres Geldes, damit Sie Ihre angestrebte Vermögensallokation beibehalten – kann mühsam und kompliziert sein. (Es ist so nervig, in der Tat, dass ich das gar nicht mache. Es hilft, dass John Bogle, einer meiner Anlagehelden, glaubte, dass die Neuausrichtung optional ist.)

Ein weiterer Vorteil von Robo-Advisors ist, dass sie eine „ausreichende“ Lösung sind.

Zu viele Menschen sind durch Unentschlossenheit gelähmt. Sie investieren nicht, weil sie keinen Fehler machen wollen. Oder sie wollen die bestmögliche Wahl treffen.

Brunnen, Robo-Advisor sind nicht die Beste mögliche Wahl, aber es geht ihnen gut. Sie sind gut genug. Wenn Sie bei Betterment oder M1 Finance oder Wealthfront investieren, erhalten Sie intelligente, erschwingliche Optionen.

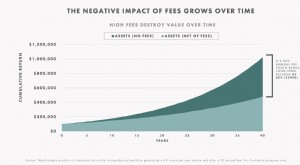

Der größte Nachteil von Robo-Advisors, den ich sehen kann, sind die Kosten.

Wie du wahrscheinlich weißt, Kosten sind für den Durchschnittsbürger die zweitgrößte Belastung für den Anlageerfolg. Eine Studie nach der anderen hat gezeigt, dass die Gesamtgebühren für ein bestimmtes Anlageinstrument der beste Prädiktor für das langfristige Anlagewachstum sind. So, hinzufügen Gebühren für Ihre Investition machen nicht viel Sinn.

Das gesagt, Es gibt mehrere Gründe, warum es Ihnen nichts ausmacht, diese Gebühren zu zahlen.

- Zuerst, Robo-Advisor-Gebühren sind in der Regel viel niedriger als bei einem herkömmlichen Finanzberater. (Das gesagt, Sie zahlen mehr für eine traditionelle Beraterin, weil sie, Gut, tatsächlich bietet Rat .)

- Sekunde, Gebühren sind zwar die zweitgrößte Belastung für die Anlageperformance, das größte Hindernis für die Wertentwicklung ist das Anlegerverhalten. Allgemein gesagt, Sie sind Ihr eigener schlimmster Feind, wenn es darum geht, Ihr Geld wachsen zu lassen. Und wenn die Zahlung einer Gebühr dazu beiträgt, dass Sie Ihre Zukunft nicht sabotieren, dann lohnt es sich wohl.

Wenn Sie bereits Ihre eigenen Investitionen eingerichtet haben, betreiben und verwalten, mach weiter was du tust. Du nicht brauchen ein Robo-Advisor. Und wenn Sie selbstmotiviert sind und bereit sind, etwas Zeit für die Selbsterziehung zu verwenden, Es ist durchaus möglich, die Dienste eines Robo-Advisors zu replizieren, ohne einen zu verwenden. Heutzutage, die großen Investmentfondsgesellschaften ermöglichen Ihnen den Kauf und Verkauf von ETFs (oder, noch besser, Indexfonds) über eine leicht verständliche Weboberfläche. Das mache ich bei Fidelity!

Aber nicht jeder lernt das Fahrradfahren ohne Hilfe. Manche Kinder brauchen Stützräder, und daran ist absolut nichts auszusetzen. In meinen Gedanken, Robo-Advisor sind wie Stützräder für Leute, die lernen zu investieren. Sie erfüllen einen Zweck.

Das klingt etwas herablassend, Ich kenne, aber das meine ich nicht. Bei unserem Anruf am Montagmorgen, Tom gab das sogar zu er könnte den Umzug machen.

„Ich denke fast über einen Robo-Advisor nach, " er sagte. „Ich bin bereit, dieses Zeug auszulagern. Ich will einfach nicht mehr daran denken. Ich möchte nicht neu ausbalancieren. Ich will den Markt nicht beobachten.“

Er hielt einen Moment inne, fügte dann hinzu:„Ich habe immer noch ein Problem mit den Gebühren, obwohl."

Ein letztes Wort der Warnung

So, wenn du auf eine beliebte Seite gehst und das siehst jeden Robo-Advisor verdient 4,5 Sterne, das sollte dich skeptisch machen. Es macht mich skeptisch, jedenfalls. Und beachten Sie, dass niemand über Vanguard Digital Advisor spricht, der größte Robo-Advisor da draußen. Warum nicht? Weil Vanguard keine Provisionen zahlt, um Leute zu ihnen zu schicken. Ah, Diese dünne grüne Linie macht es manchmal so schwierig, Finanzwebsites zu vertrauen!

Nachdem ich diesen Artikel geschrieben habe, Tom und ich haben uns unterhalten. Wir sind uns einig, dass wir hier bei Get Rich Slowly Mitarbeiter einstellen, Es wäre wahrscheinlich eine gute Idee, verschiedene Robo-Advisors überprüfen zu lassen. Wir bekommen viele Fragen dazu in der Facebook-Gruppe, aber ich Ich persönlich möchte nicht die Zeit nehmen, sie alle zu untersuchen. Es ist mir einfach egal. (Plus, Ich denke, die meisten Leser sind am besten bedient, wenn sie ihr Geld selbst verwalten.)

Während wir dies tun, obwohl, Ich möchte nicht den gleichen Ansatz verfolgen wie alle anderen. Sicher, die unsere Bewertungen werden wahrscheinlich oberflächlich sein, das gleiche wie alle anderen. Sie bieten die Grundlagen jedes Produkts und nicht viel mehr. Aber wir werden Sie nicht bevormunden, indem wir jeden Service mit 4,5 Sternen bewerten. (Ich bezweifle, dass wir überhaupt Bewertungen abgeben werden!) Und wenn wir jemals eine Zusammenfassung der „besten Robo-Advisor“ machen, wir werden nicht einfach diejenigen empfehlen, die uns bezahlen. Das ist ein Haufen Quatsch.

-

Was ist ein Robo Advisor?

Ein Robo-Advisor ist ein Dienst, der hochspezialisierte Software verwendet, um die Arbeit von Vermögensverwaltern oder Anlageberatern zu erledigen – Menschen, die entscheiden, in was Sie investieren s

-

Was ist Investment-Alpha?

Investieren ist eine Chance und ein erfolgreicher Investor zu sein, sind zwei verschiedene Dinge. Obwohl jeder auf eine Handelsidee kommen kann, brauchen diejenigen, die Geld verdienen wollen, solide

Ersparnisse

- Was ist ein Investmentfonds?

- Anlageberater

- Was sind effektive Online-Investitionstools?

- Was ist die beste langfristige Investition?

- Lohnen sich Robo-Advisor? Was du wissen musst

- Was ist ein Robo-Advisor? Definition und Funktionsweise

- Was ist Hedging?

- Was ist eine Blockchain?

- Was sind Robo-Advisors und wie funktionieren sie?

-

Was ist eine Greenfield-Investition?

Was ist eine Greenfield-Investition? In Wirtschaft, eine Greenfield-Investition (GI) bezieht sich auf eine Art ausländischer Direktinvestitionen (FDI)Ausländische Direktinvestitionen (FDI)Ausländische Direktinvestitionen (FDI) sind Inves...

-

Was ist ein Robo-Advisor?

Robo-Advisor haben in den letzten zehn Jahren enorm an Popularität gewonnen. Und das zu Recht. Sie automatisieren den Anlageprozess für Sie, die einfache Investition in ein diversifiziertes Portfolio ...