Was ist die beste langfristige Investition?

Was ist die beste langfristige Investition? Weil du ein Geld-Nerd (und ein GRS-Leser) bist, Ich hoffe, Ihre Antwort auf diese Frage war, "Aktien!" Wenn die Zukunft der Vergangenheit gleicht, das ist die Korrekt Antworten. Die Geschichte hat gezeigt, dass Aktien die beste langfristige Anlage sind – und das bei weitem.

Bedauerlicherweise, die meisten Amerikaner glauben anders.

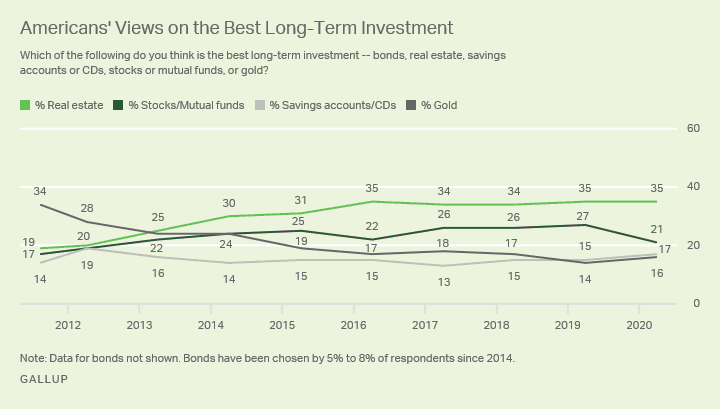

Im Rahmen seiner jährlichen Umfrage zu Wirtschaft und persönlichen Finanzen (durchgeführt in den ersten beiden Aprilwochen) Gallup News fragte 1017 amerikanische Erwachsene, „Welches der folgenden ist Ihrer Meinung nach die beste langfristige Anlage:Anleihen, Immobilie, Sparkonten oder CDs, Aktien oder Investmentfonds, oder Gold?“

So haben die Leute geantwortet:

- 35 % der Befragten gaben an, dass Immobilien die beste langfristige Investition sind

- 21% sagten, dass Aktien oder Investmentfonds die beste langfristige Investition sind

- 17% sagten, dass Sparkonten oder Einlagenzertifikate die beste langfristige Anlage sind

- 16% sagten, Gold sei die beste langfristige Anlage

- 8% sagten, Anleihen seien die beste langfristige Anlage

Obwohl wir anerkennen, dass die Ergebnisse der Vergangenheit Nein Garantie für die zukünftige Wertentwicklung – werfen wir einen Blick darauf, warum die Amerikaner meiner Meinung nach keine Ahnung haben, was die beste langfristige Anlagestrategie angeht.

Die Rendite für alles

Die August-Ausgabe 2019 von Das vierteljährliche Journal of Economics ein Papier mit dem Titel „The Rate of Return on Everything, 1870-2015“. Über eine erstaunliche 74 Seiten der Diskussion, Die Autoren versuchen, die langfristige (145-jährige) Rendite einer Vielzahl von Vermögenswerten auf der ganzen Welt zu analysieren.

Das Papier untersucht vier beliebte Anlageinstrumente:

- Rechnungen, womit die Autoren Schatzwechsel meinen, sind kurzfristige Staatsanleihen. Derzeit, Dies sind ein guter Anhaltspunkt für die Zinssätze, die Sie mit einem hochverzinslichen Sparkonto erzielen können. (Ich glaube nicht, dass dies immer der Fall ist, obwohl.)

- Fesseln, was sich in diesem Fall auf zehnjährige Staatsanleihen bezieht (z. B. eine 10-jährige Schatzanleihe).

- Eigenkapital, Dies ist eine andere Art, Stammaktien zu beschreiben. Hier, die Autoren messen die allgemeine Börsenperformance.

- Gehäuse, einschließlich Mietobjekte.

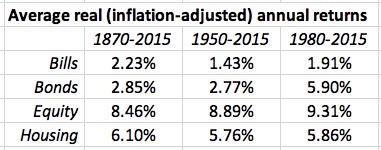

Wir werden uns jeden dieser Punkte gleich genauer ansehen (und wir werden uns auch Gold ansehen). aber lassen Sie uns zunächst die Gesamtergebnisse dieses Papiers betrachten. Während sich die Autoren Daten für viele Länder ansahen, Ich werde nur Ergebnisse für die USA teilen. Die folgende Tabelle zeigt die Renditen für diese verschiedenen Anlageklassen über drei verschiedene Zeiträume. (Erinnere dich daran, für unsere Zwecke, Rechnungen sind ein Ersatz für Sparkonten.)

Aus dieser Tabelle, Es ist klar, dass Aktien ( d.h. , Aktien) waren über lange Zeit die höchsten Renditen. Nichts anderes kommt nahe. (Außerhalb der USA., das stimmt nicht immer.)

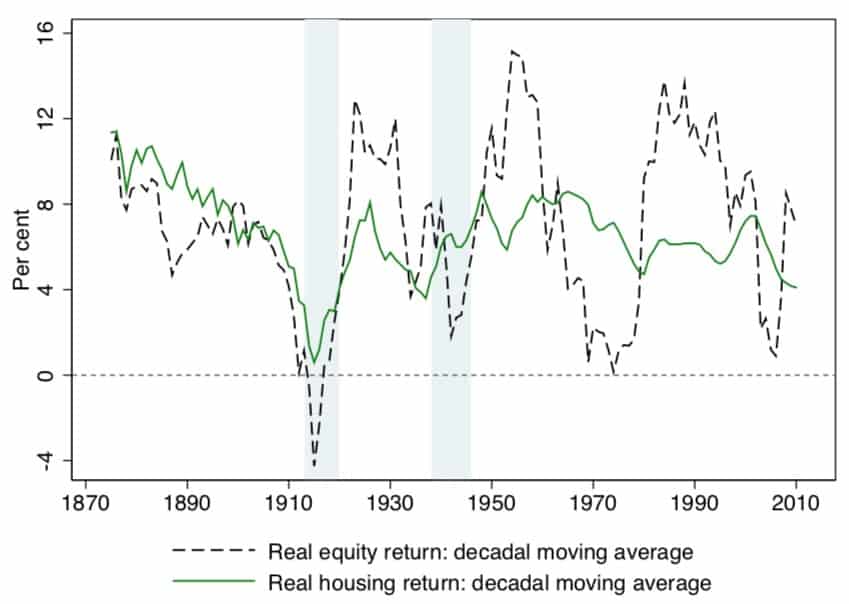

Jetzt, während Aktien die besten langfristigen Renditen bieten, sie weisen auch die größte Volatilität auf. Hier ist ein Diagramm (Abbildung VII) aus dem Papier, das zeigt, wie verrückt die Fahrt mit Aktien sein kann. (Beachten Sie auch, wie eng Aktien und Immobilien bis zur Weltwirtschaftskrise aufeinander folgten.)

Es ist diese Volatilität, die so viele Leute vom Aktienmarkt abschreckt. Sie haben Angst, dass es jederzeit zu einem starken Rückgang kommen kann. Und das ist wahr. Aber es ist auch wahr, dass jederzeit ein längerer Bullenmarkt auftreten kann, wie wir von März 2009 bis Februar 2020 erlebt haben! Wenn du ein langfristiger Investor , Sie geben keine Feige über kurzfristige Marktbewegungen.

Lassen Sie uns tiefer in die langfristigen Anlagerenditen der Anlageklassen der Gallup-Umfrage eintauchen:Immobilien, Aktien, Sparkonten, Gold, und Anleihen.

Immobilien (35% der Befragten)

Immobilien als langfristige Kapitalanlage sind kompliziert. Jawohl, es absolut kann eine gute Option sein, aber nicht so, wie es sich die meisten Amerikaner vorstellen.

Wenn Sie mit dem Durchschnittsbürger über Investitionen in Immobilien sprechen – oder wenn Sie ihn über die besten langfristigen Investitionen befragen – denkt er wahrscheinlich an Wohneigentum , keine Miet- oder Gewerbeimmobilien. Meiner Erfahrung nach, Die meisten Menschen denken, dass der Kauf eines Eigenheims ein Weg zum Wohlstand ist. Bedauerlicherweise, das ist meist nur Propaganda aus dem Immobilien-Industrie-Komplex.

In den letzten zwei Jahrzehnten hat Wohnimmobilien haben in der Tat gute Renditen gebracht — wenn Sie haben Ihre Bewegungen richtig getimt. Ich habe Glück gehabt. Ich habe zur richtigen Zeit gekauft und verkauft, also habe ich es in den letzten zwanzig Jahren gut gemacht. Aber ich bin sicher, wir alle kennen Menschen, die während des Platzens der Immobilienblase im Jahr 2008 gelitten haben. (Mein Bruder ist ein Paradebeispiel. Er hat verloren zwei zu dieser Zeit zu Hause.)

Die letzten zwei Jahrzehnte waren ungewöhnlich, jedoch.

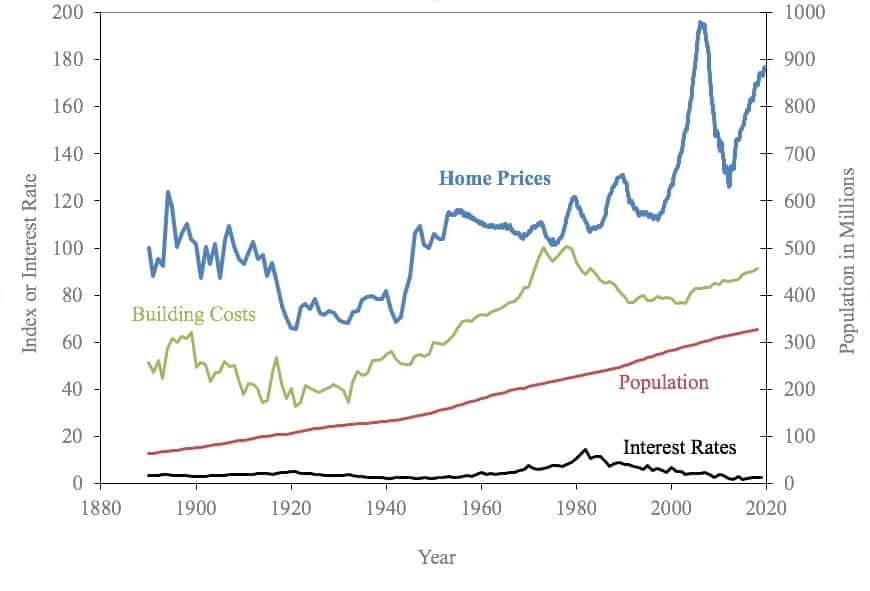

Der Yale-Wirtschaftsprofessor Robert Shiller ist zur Autorität der Geschichte der Immobilienpreise in den USA geworden. Auf seiner Website Er stellt eine Tabelle zur Verfügung, die die Immobilienpreise von 1890 bis heute zeigt. Hier ist eine Grafik aus dieser Tabelle.

Historisch, Die Eigenheimpreise blieben über lange Zeiträume relativ konstant. Die meisten Anlageprofis gehen davon aus, dass Wohnimmobilien eine jährliche Rendite von etwa 1% bieten. Und, in der Tat, im Papier „Return on Everything“, die Autoren berechnen, dass in den USA während die Realrendite von Immobilien seit 1870 bei 6,10 % liegt, die Rückkehr nach Hause Preise war nur 0,90%.

Warte ab, was?

In der Zeitung, Immobilienrenditen beinhalten zwei separate Komponenten:Immobilienwertsteigerung und Mietrückgaben. Wenn die Autoren sagen, dass Immobilien eine langfristige Anlagerendite von 6,10 % geboten haben, was sie meinen ist:

- Die Eigenheimpreise sind langfristig um durchschnittlich 0,90 % gestiegen, und

- Mieteinnahmen (sowohl tatsächliche als auch unterstellte) haben den Rest dieser Rendite erbracht.

So, Vermietung Immobilien können langfristig hervorragende Renditen bieten, obwohl diese Renditen im Allgemeinen nicht so hoch sind wie die Renditen, die Sie an der Börse erzielen könnten. Aber Wohneigentum? Historisch, Wohneigentum ist nicht eine rentable langfristige Anlagestrategie. Wenn wir jedoch auf die Gallup-Umfrage zurückkommen, bei der 35 % der Amerikaner glauben, dass Immobilien derzeit die beste langfristige Anlagestrategie sind, Wohneigentum ist wahrscheinlich das, wovon sie sprechen.

Es gibt viele Gründe zu besitzen, aber Reichtum gehört nicht dazu.

Aktien und Investmentfonds (21% der Befragten)

Ich freue mich zwar, dass 21 % der Befragten der Gallup-Umfrage glauben, dass Aktien und Investmentfonds derzeit die beste langfristige Anlage sind, Ich bin auch enttäuscht, dass diese Zahl so niedrig ist.

Immer und immer wieder, die Daten haben das gleiche gezeigt: Wenn Sie in die Zukunft investieren, Aktien sind die beste Wahl. Das ist besonders wahr, nachdem der Markt gefallen ist.

Ich weiß, dass Marktabschwünge beängstigend sein können, Aber hier ist die Sache:Volatilität ist eines der fundamentalen Merkmale von Aktien. Im Durchschnitt, der Aktienmarkt rentiert 10 % pro Jahr (rund 7 % inflationsbereinigt). Aber durchschnittlich ist nicht normal.

Die jüngere Geschichte ist typisch. Die folgende Tabelle zeigt die Jahresrendite des S&P 500 in den letzten zwanzig Jahren (ohne Dividenden):

Der S&P 500 erzielte für den 20-Jahres-Zeitraum bis 2019 eine durchschnittliche annualisierte Rendite von 6,06% Null dieser Jahre erzielten Börsenrenditen nahe dem Durchschnitt dieser Zeitspanne. (2007 kam dem Durchschnitt mit einer Rendite von 3,53% am nächsten – immer noch mehr als 2,50% vom Durchschnitt.)

Kurzfristige Marktbewegungen sind kein genauer Indikator für die langfristige Performance. Was eine Aktie oder ein Fonds im letzten Jahr gemacht hat, sagt nicht viel darüber aus, was sie in den nächsten zehn Jahren tun werden. Das Papier „Return on Everything“ stellte fest, dass Aktien nach der Inflation durchschnittliche langfristige Renditen von etwa 9 % erzielten. Andere akademische Studien beziffern diese Zahl auf 7%. Welche Nummer Sie auch verwenden, die langfristigen Aktienrenditen sind immer noch höher als bei allen anderen Optionen in der Gallup-Umfrage.

Sparkonten und Einlagenzertifikate (17% der Befragten)

Über die langfristige Wertentwicklung von Anlagen mit fester Rendite gibt es nicht viel zu sagen. Allgemein gesagt, Was du siehst ist was du kriegst.

Wenn Sie eine fünfjährige Einlagenbescheinigung zu einem APY von 1,60 % abschließen – was derzeit ein „guter“ Zinssatz ist –, werden Sie jedes Jahr 1,6 % Ihres Geldes verdienen. Es ist eine sichere Sache. Bedauerlicherweise, es ist auch ungefähr so wie die aktuelle Inflationsrate, was bedeutet, dass Ihre reale Rendite effektiv Null ist. Du gewinnst nichts, aber du verlierst auch nichts.

Wie du weißt, Sparkonten bieten in der Regel niedrigere Zinsen als CDs. Nach Angaben der FDIC der aktuelle nationale Durchschnitt für Sparkonten beträgt 0,07 %. (Ihre Daten zeigen, dass der aktuelle nationale Durchschnitt für eine fünfjährige CD bei 0,58 % liegt.) Wenn Sie ein Online-Sparkonto mit hoher Rendite verwenden, Sie kann Finden Sie Zinssätze in der Nähe von dem, was Sie mit einem Einlagenzertifikat verdienen würden.

Hier, zum Beispiel, sind ein paar aktuelle Top-Angebote:

So, CDs und Sparkonten bieten derzeit keine sehr hohen Renditen. Eigentlich, Die Zinsen sind seit einem Jahrzehnt niedrig. Betrachtet man historische Zinsdaten, Einlagenkonten waren für langfristige Investitionen nie sinnvoll. Und nur in Zeiten hoher Inflation sind sie für kurzfristige Investitionen sinnvoll. (Diese Konten immer für einen Notfallfonds oder einen Opportunitätsfonds sinnvoll sind, obwohl.)

Zurück zur Gallup-Umfrage:17% der Amerikaner glauben, dass Sparkonten und CDs derzeit die besten langfristigen Investitionen sind. Lassen Sie mich eine (nicht ganz so) kühne Vorhersage machen:Diese Leute sind falsch . Ihr Geld in Ersparnisse zu stecken ist wie Wassertreten. Du wirst nicht ertrinken, aber du wirst auch nirgendwo hinkommen.

Gold (16 % der Befragten)

Letzte Woche, Ich schimpfte darüber, warum Investitionen in Gold kein kluger langfristiger Plan sind. Denn dieser Artikel ist nicht wirklich Über Gold, heute fasse ich mich kurz.

Sie werden feststellen, dass die wissenschaftliche Arbeit, die ich zuvor zitiert habe – die mit den Informationen über die Renditen für „alles“ – kein Gold oder andere Edelmetalle enthielt. Weißt du, warum? Denn trotz allem, was einige Leute Ihnen sagen werden, In Gold zu investieren ist eine lausige langfristige Strategie.

In seinem Buch Aktien auf lange Sicht , Finanzprofessor Jeremy Siegel zeigt die langfristige Wertentwicklung verschiedener Anlageklassen auf. Seine Schlussfolgerungen sind ähnlich (aber nicht dieselben) wie die im Papier „Return on Everything“. Siegel fand heraus, dass zwischen 1871 und 2012 Gold lieferte eine reale Rendite von 1,0%. Seit 1946, diese Rendite betrug 2,0 %.

Kann Gold Aktien kurzfristig übertreffen? Jawohl, absolut! Laut Siegel, Gold lieferte zwischen 2000 und 2012 eine reale Rendite von 11,8 %. Die Aktien werteten in diesem Zeitraum nur um 0,3 % auf. Aber seit 2012? Brunnen, der Goldpreis ist überhaupt nicht gestiegen, während sich der S&P 500 mehr als verdoppelt hat. (Mehr dazu am Ende des Artikels.)

Kehren wir zur Gallup-Umfrage zurück, die diesen Artikel inspiriert hat. Ist Gold die derzeit beste Langzeitanlage? Anscheinend glauben das 16% der Amerikaner. Ich finde das dumm.

Im Moment schreibe ich das, Gold wird für 1714,62 USD pro Unze verkauft. Das ist kein Rekordpreis, aber es ist hoch. (Der nominelle Höchstpreis von Gold lag am 22. August 2011 bei 1889,70 USD pro Unze. Das inflationsbereinigte Hoch von Gold lag 1973 bei etwa 2500 USD pro Unze.) Ich kann es kaum glauben – unmöglich, wirklich – dass der Kauf von Gold in der Nähe seines Höhepunkts ein kluges langfristiges Spiel ist, insbesondere angesichts seiner Geschichte niedriger Renditen über lange Zeiträume. Wenn diese 16 % der Amerikaner Gold als langfristige Investition kaufen, Ich vermute, sie werden bitter enttäuscht sein.

Gold kann Verwendungen in einem Anlageportfolio haben. Langfristiges Wachstum gehört nicht dazu.

Anleihen (8 % der Befragten)

Bescheidene Anleihen belegten den letzten Platz in der Gallup-Umfrage der besten langfristigen Anlagen. Nur 8% der Amerikaner wählten sie als den besten Ort, um langfristig Geld zu investieren. Mal ehrlich, Ich kann diesem Ergebnis nicht widersprechen – und das nicht nur, weil ich mich mit Anleihen nicht so gut auskenne!

Im Moment, wenn Sie eine 30-jährige US-Staatsanleihe kaufen würden, es würde Ihnen einen festen Satz von 2% zahlen. Eine zehnjährige Anleihe würde 1,5 % zahlen.

Offensichtlich, Diese Zinsen sind etwas besser, als Sie es mit einem hochverzinslichen Sparkonto erreichen könnten. Sie sind etwa doppelt so hoch wie der langfristige Durchschnitt für die Wertsteigerung von Eigenheimen. Und sie sind ungefähr die gleiche langfristige Rendite, die Sie von Gold erwarten würden.

Das ist nicht immer so, selbstverständlich.

Das Papier „Rate of Return on Everything“ stellte fest, dass Anleihen langfristige inflationsbereinigte Renditen von knapp drei Prozent pro Jahr erzielen. (Seit 1980, Anleihen erzielten durchschnittliche Renditen von 5,90 %, was in diesem Zeitraum etwas besser ist als Mietimmobilien.)

Die Bindungszahlen von Jeremy Siegel sind ähnlich. Er zeigt, dass sie zwischen 1871 und 2012 durchschnittlich 3,0 % pro Jahr verdienten. Er sagt, dass seit 1926, Anleihen haben durchschnittlich 2,6% rentiert. Seit 2000, diese Rendite beträgt 6,5%.

Aber für den Moment? Heute? Anleihen sind keine gute Option.

Die beste langfristige Investition

Zu seiner Ehre, Gallup scheint sich bewusst zu sein, dass ihre Umfrage dies nicht widerspiegelt tatsächlich Wert langfristiger Investitionen; es spiegelt einfach die Einstellungen der befragten Personen wider.

Im August 2011, Gallup veröffentlichte Ergebnisse einer ähnlichen Umfrage. Zu jener Zeit, schockierende 34% der Leute sagten, dass Gold die beste langfristige Anlage sei. Nur 17% hielten Aktien für die beste langfristige Anlage.

"Männer, Senioren, Amerikaner mit mittlerem Einkommen, und Republikaner sind mehr in Gold verliebt, “, schrieb Gallup damals. „Dass jeder dritte Amerikaner Gold als die beste langfristige Investition betrachtet, könnte auf eine Blase im Wert dieses Edelmetalls hindeuten – etwas, das bestätigt werden könnte, wenn der Goldpreis weiter sinkt.“

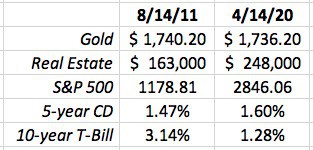

Eigentlich, Gold war im Jahr 2011 in eine Blase getreten. (Und es scheint, als würde es jetzt eine geben.) Hier ist eine kleine Tabelle, die ich erstellt habe, um die Werte jeder Investition in der Gallup-Umfrage zu vergleichen – jetzt und im Jahr 2011. (Die Tabelle ist ein bisschen albern, da es keine einheitliche Maßeinheit, aber du bekommst, was ich will.)

So, in den 8-1/2 Jahren, seit Gallup feststellte, dass die Goldkäfer in Kraft waren:

- Der Goldpreis ist im Wesentlichen unverändert geblieben. (In Wirklichkeit, 2013 ging es stark zurück, klettert aber seit achtzehn Monaten.)

- Immobilien haben sich seit August 2011 gut entwickelt. Die Eigenheimpreise in den USA sind durchschnittlich um 50 % gestiegen. (Das ist anormal, obwohl, und macht mir Sorgen, dass wir uns wieder in einer Immobilienblase befinden.)

- Der S&P 500 ist in den letzten 8-1/2 Jahren um 141% gestiegen. Sie könnten argumentieren, dass wir uns auch in einer Aktienblase befinden, und ich würde dieses Argument kaufen. Aber dennoch:Das ist fast das Dreifache der Rendite von Wohnraum.

- Inzwischen, wenn Sie eine 5-Jahres-CD oder einen 10-Jahres-Schatzbrief gekauft haben, Ihre Raten wären bei 1,47 % und 3,14 % festgelegt worden, bzw.

So, Wie haben sich die fünf Anlagetypen in der Gallup-Umfrage über 8-1/2 Jahre entwickelt?

Aktien waren der klare Gewinner. Immobilien kamen an zweiter Stelle Anleihen waren an dritter Stelle, und Sparkonten an vierter Stelle. Gold – die unschlagbare Antwort auf die „beste langfristige Anlage“ im August 2011 – war die schlechteste Wahl. Wenn Sie im Jahr 2011 Gold als langfristiges Investment gekauft haben, du hättest eigentlich hat verloren Kaufkraft in der Zwischenzeit aufgrund von Inflationserosion.

Jetzt, Mir ist klar, dass 8-1/2 Jahre nicht wirklich langfristig sind. Es ist irgendwie mittelfristig. Zwanzig oder dreißig Jahre sind langfristig. Aber, wenn überhaupt, Ich erwarte, dass im Jahr 2031 wir können zurückblicken und sehen, dass diese Ergebnisse ausgeglichen werden mehr ausgesprochen. Gold wird immer noch auf der Stelle treten – weil es das tut – und die Aktien werden noch mehr zugelegt haben.

Das Fazit dieser Gallup-Umfrage lautet:Die Amerikaner haben keine Ahnung, was die beste langfristige Investition ist, weil sie die Geschichte nicht verstehen und sie nicht verstehen, was Investieren ist.

Umfragen wie diese sind eher Thermometer. Sie geben Aufschluss über die aktuelle „Temperatur“ von allem, was untersucht wird (Anlageoptionen, in diesem Fall). Sie liefern keine sachlichen Informationen, auf die Sie reagieren sollten. Nur weil mehr als ein Drittel der Amerikaner glauben, dass Immobilien langfristig der beste Weg sind, Geld zu investieren, das heißt nicht, dass sie recht haben.

-

Was sind die besten ISA-Investmentfonds?

Dokumente zum ISA-Einzelsparkonto und Stift. Ein Investment-ISA, oft bekannt als Aktien und Aktien ISA, ist eine Form des steuergünstigen Anlagekontos. Sie können Ihr Geld in mehrere Aktien investi

-

Was ist die beste Aktienhandelssoftware?

Online-Dienste haben jeden Handels- und Dienstleistungssektor verändert, und der Aktienhandel ist da keine Ausnahme. Mit einer großen Anzahl von Online-Brokern, Aktien-Screenern, Softwarepaketen und a

Ersparnisse

- Was ist die beste Investition während einer Depression?

- Der beste Weg, Geld zu investieren

- Was ist die Definition einer Investmentgesellschaft?

- Was sind die besten Staaten für den Ruhestand?

- Wie investiert man am besten Geld?

- Was ist der beste Weg, um Geld zu sparen?

- Was ist der beste Weg, um Geld zu sparen?

- Was ist die Kapitalistenklasse?

- Was ist die beste Bank?

-

Was ist die langfristige Kapitalertragsteuer?

Sie haben also etwas Geld mit Investitionen verdient – oder wirklich mit jedem Asset-Trade, bei dem Sie die Nase vorn haben. Herzlichen Glückwunsch zur großen Punktzahl. Aber zählen Sie Ihre Gewin...

-

Minimalistische Bücher:15 der besten Bücher über Minimalismus

Minimalistische Bücher:15 der besten Bücher über Minimalismus Bist du neugierig auf Minimalismus und auf der Suche nach den besten minimalistischen Büchern, um mehr zu erfahren? Aber was fällt Ihnen ein, wenn Sie an Minimalismus denken? Für einige, die Idee eine...