Was ist ein Robo Advisor?

Ein Robo-Advisor ist ein Dienst, der hochspezialisierte Software verwendet, um die Arbeit von Vermögensverwaltern oder Anlageberatern zu erledigen – Menschen, die entscheiden, in was Sie investieren sollten, und dann im Laufe der Zeit an diesen Investitionen herumbasteln.

Was ist ein Robo Advisor?

Ein Robo-Advisor ist eine digitale Plattform, die es ermöglicht, Geld auf Autopilot zu investieren. Robo-Advisor investieren normalerweise Geld in weite Teile des Aktienmarktes, anstatt dass eine Person die Aktien selbst auswählt und verkauft.

Robo-Advisor lassen Sie normalerweise einige Fragen beantworten, um Ihre Risikobereitschaft zu bestimmen. Dann, durch den Einsatz proprietärer Algorithmen, sie verteilen Ihr Geld in entsprechende Anlagen, Anpassungen vornehmen, wenn sich Ihre Situation und der Markt ändern. Wenn Sie ein Konto bei einem Robo-Advisor eröffnen, fallen normalerweise 1 % weniger Gebühren an als bei einem professionellen Anlageberater. Sie können niedrigere Gebühren verlangen, da sie im Allgemeinen keine stationären Filialen wie die meisten anderen Finanzinstitute haben und viel manuelle Arbeit automatisieren.

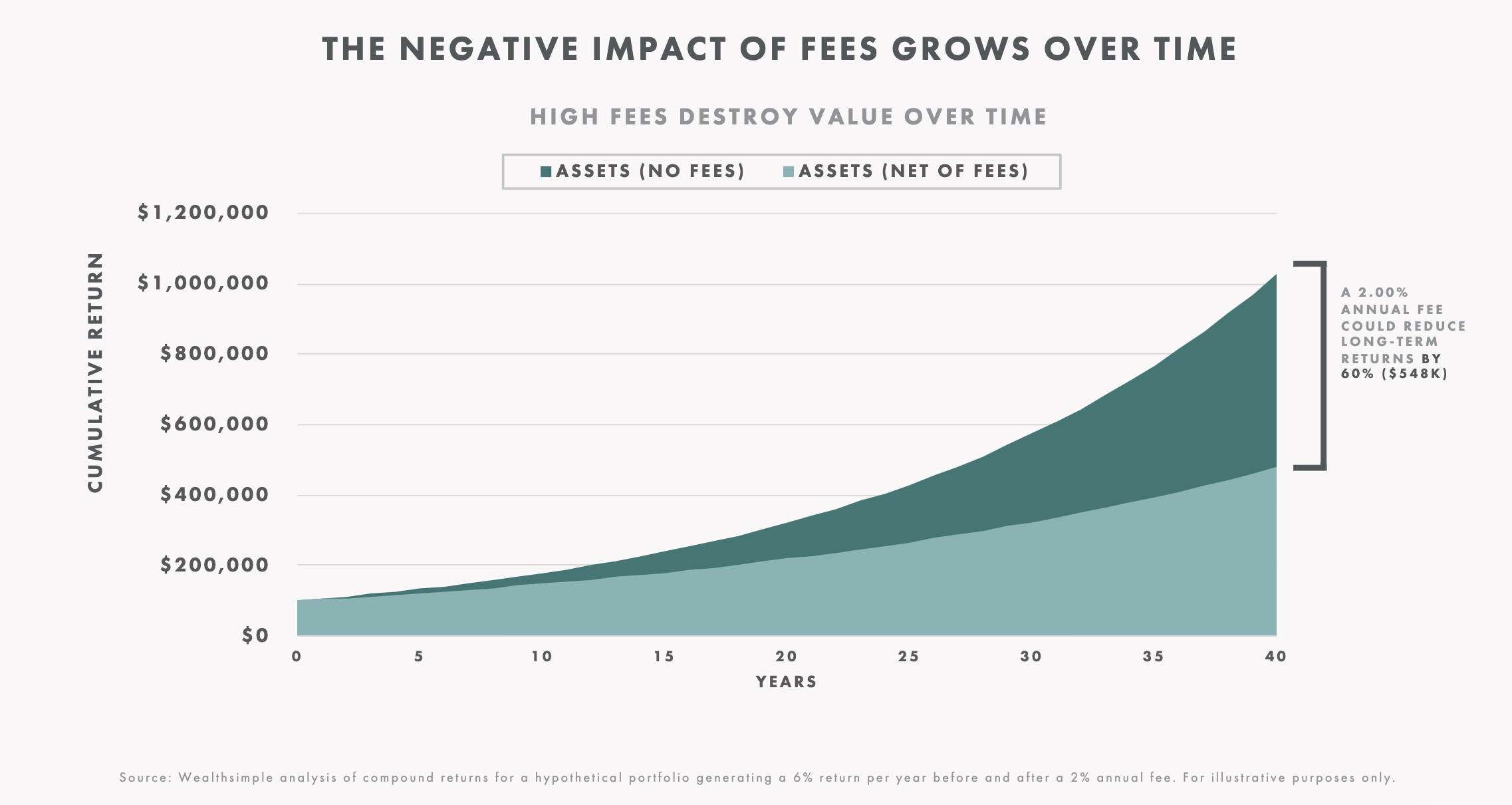

Holen Sie sich $10, 000 verwaltet ein Jahr lang kostenlos, wenn Sie sich für ein neues Wealthsimple-Konto anmelden. Investieren Sie nur einen Dollar und wir bauen Ihnen ein personalisiertes Anlageportfolio, um Ihr Vermögen zu vergrößern.Wenn Sie ein Konto bei einem Robo-Advisor eröffnen, gibt es viele Vorteile. Der Hauptgrund sind niedrigere Gebühren. Nehmen wir an, Sie haben ein nettes Notgroschen von 50 Dollar, 000. Ein professioneller Anlageberater berechnet eine Gebühr von etwa 1%. Das sind 500 US-Dollar pro Jahr, unabhängig davon, ob Ihr Portfolio steigt oder fällt. Plus, ihre Portfolioempfehlungen könnten teure Investmentfonds (weitere 2% weg!) und viel Aktienhandel beinhalten, beide können sich in die Renditen auffressen.

Robo-Advisor sind eine gute Wahl für diejenigen, die zum ersten Mal investieren möchten oder für erfahrene Anleger, die Gebühren sparen möchten.

Wie funktionieren Robo-Advisor?

Robo-Advisor verwenden einen Algorithmus, um den Anlageprozess zu automatisieren. Sie beantworten ein paar Fragen zu Ihrer Person. Dann empfehlen sie ein spezifisches Portfolio, das Ihren Zielen und Ihrer Risikobereitschaft entspricht. Sie entmystifizieren im Allgemeinen den Anlageverwaltungsprozess, indem sie ein Anlageportfolio erstellen, das breit über den gesamten Markt verteilt ist. Dies gewährleistet eine Diversifizierung – eine schicke Möglichkeit, alle Ihre Anlageeier zu speichern, sind nicht alle in einem Korb. Diversifikation ist von Vorteil, denn wenn eine Ihrer Investitionen schief geht, es zieht nicht Ihr gesamtes Anlageportfolio nach unten.

Erhalten Sie einen Barbonus von $50, wenn Sie sich bei Wealthsimple Invest anmelden. Beginnen Sie mit nur einem Dollar und wir erstellen Ihnen ein personalisiertes Anlageportfolio, um Ihr Vermögen zu vergrößern.Robo-Advisor konzentrieren sich auf passives Investieren, die darauf abzielt, im Laufe der Zeit Vermögen aufzubauen. Sie spiegeln den Markt wider, anstatt aktiv zu versuchen, ihn zu schlagen. Sie tun dies, indem sie in Index Exchange Traded Funds (ETFs) investieren, die einen Splitter vieler Aktien aus der ganzen Welt sowie Anleihen enthalten. Studien haben gezeigt, dass auf lange Sicht passives Investieren hat im Vergleich zu aktiv verwalteten Portfolios deutlich bessere Renditen erzielt. Jedoch, Es ist immer wichtig, sich daran zu erinnern, dass die Wertentwicklung der Vergangenheit nicht mit zukünftigen Ergebnissen übereinstimmt und es immer das Risiko gibt, dass Sie bei jeder Art von Anlage Geld verlieren.

Robo-Investing ist für langfristige Investitionen konzipiert. Um potenziell die Früchte von Robo-Investing zu ernten, planen Sie, Ihre Investitionen mindestens vier bis fünf Jahre oder länger wachsen zu lassen. Robo-Investing könnte ideal sein, wenn Sie für eine Anzahlung sparen, die Sie in fünf Jahren ablegen möchten, oder für Ihren Ruhestand in dreißig Jahren. Wenn Sie kurzfristig Zugriff auf Ihr Geld benötigen, um Rechnungen zu bezahlen, ein Sparanlagekonto ist möglicherweise eine bessere Option als eine Investition.

In was investieren Robo-Advisor?

Robo-Advisor investieren hauptsächlich in Investmentfonds oder kostengünstige ETFs, Das sind Investmentfonds, mit denen Sie einen großen Korb einzelner Aktien oder Anleihen in einem Kauf kaufen können. In welche Arten von ETFs Robo-Advisor investieren, hängt von Ihren eigenen Interessen ab. finanzielle Ziele, und Risikobereitschaft, Einige der gängigsten Arten von ETFs sind jedoch solche, die bekannte Aktienindizes wie den S&P 500 oder den US-Anleihenmarkt abbilden. In jedem Fall, Robo-Advisor neigen dazu, einen „passiven Investment“-Ansatz zu verwenden, bei dem Vermögenswerte über längere Zeiträume gehalten werden, um den Markt zu verfolgen. im Gegensatz dazu, in kürzeren Zeiträumen verkauft und gekauft zu werden, um den Markt zu schlagen.

Aktien gehören zu den beliebtesten Vermögenswerten, in die Robo-Advisor investieren. und ETFs können Aktien von etablierten nationalen und internationalen Märkten halten, sowie Schwellenländer. ETFs, die Anleihen enthalten, bündeln normalerweise eine Vielzahl von Staatsanleihen, sie können aber auch Unternehmensanleihen umfassen, das sind von Unternehmen ausgegebene Anleihen, LLCs, Partnerschaften, und andere Handelsunternehmen.

Jedoch, Robo-Advisor beschränken sich nicht nur auf Aktien und Anleihen. Sie können auch Investmentfonds und ETFs finden, die Fremdwährungen und traditionellere Vermögenswerte wie Gold und Immobilien umfassen. Für diejenigen, die an risikoreicheren Unternehmungen interessiert sind, es gibt sogar ETFs und Investmentfonds in neueren Bereichen wie Kryptowährungen und der Marihuana-Industrie. Beachten Sie jedoch, dass dies volatilere Felder sind, die Spekulationen unterliegen können und daher ein viel höheres Risiko für Anleger bergen. Um das Risiko zu minimieren, Viele Robo-Advisor entwickeln für Sie diversifizierte Portfolios, um sicherzustellen, dass Ihre Bestände nie zu stark von einem Sektor abhängig sind und ein für Sie verträgliches Maß an Risiko tragen.

Funktionen von Robo-Advisors

Es gibt viele Funktionen von Robo-Advisors, die sich als vorteilhaft erweisen. Der Hauptvorteil von Robo-Advisors ist die 24/7 Erreichbarkeit und Automatisierung von Robo-Advisors. Da die Unternehmen vollständig online operieren, Sie können sich anmelden, Geld einzahlen, Überprüfen Sie Ihr Guthaben, Geld abheben, etc. alles ohne aus dem Pyjama auszusteigen. Weitere Features sind niedrige Gebühren, niedrige Kontominimum, die Fähigkeit, nach Ihren Werten zu investieren, automatische Neugewichtung (halten Sie Ihre Investitionen auf Kurs) und Finanzplanung, um nur einige zu nennen. Hier sind einige weitere Informationen zu jedem.

Niedrige Gebühren

Die meisten Robo-Advisor investieren in eine Reihe von Exchange Traded Funds (ETFs), die niedrigere Gebühren als Investmentfonds haben. Da für die Verwaltung von ETF-Investitionen nur wenige bis gar keine Menschen erforderlich sind, haben sie im Vergleich zu teuren aktiv verwalteten Fonds einen niedrigeren Preis. Viele Robo-Advisor geben diese Einsparungen an ihre Kunden weiter. Die meisten kanadischen Robo-Advisor berechnen eine prozentuale Gebühr, obwohl einige Robo-Advisor möglicherweise eine zusätzliche Pauschalgebühr für die Beratung berechnen. In Kanada, Sie können damit rechnen, zwischen 0,40-1% an Gebühren für einen Robo-Advisor zu zahlen. Das ist viel weniger als die 2,09% Gebühren, die traditionelle Investmentfondsanleger zahlen. Darüber hinaus, Die einzige andere Gebühr, die Sie kennen müssen, sind die Kostenquoten – eine geringe Gebühr für die Verwaltung der ETFs in Ihrem Portfolio. Viele Robo-Advisor berechnen normalerweise keine Provision für Trades – eine weitere Gebührenersparnis. Gebühren fressen Ihre Anlagegewinne, Deshalb ist es wichtig, sie so gering wie möglich zu halten.

Sozial verantwortliches Investieren (SRI)

Sie leben ein sozial bewusstes Leben. Sie recyceln, Freiwillige, Lächle Hunde an, Gehen Sie alte Damen über die Straße, und generell versuchen, gut zu sein, verantwortlicher Bewohner der Erde, Sie möchten aber auch vom Wachstum profitieren, das mit einer Anlage in Aktien einhergeht. Aber, wenn du das tust, Werden Sie nicht ein weiterer Mitwirkender an den Problemen der Welt? Hier kommt sozial verantwortliches Investieren ins Spiel. Wenn Sie in ein sozial verantwortliches Anlageportfolio investieren, kaufen Sie nur Anteile von Unternehmen und Fonds, die positive soziale Auswirkungen haben. Viele Robo-Advisor bieten SRI-Anlageportfolios an und einige bieten sogar Halal-Portfolios an, die dem islamischen Recht entsprechen.

Automatische Neugewichtung/Asset-Allokation

Beim Portfolio-Rebalancing verschieben Sie Ihr Geld zwischen den Investitionen, damit Sie das perfekte Gleichgewicht halten können. Dies hält Ihre Investitionen auf Kurs und hilft Ihnen, Ihre finanziellen Ziele zu erreichen. Im Laufe der Zeit müssen Sie basteln, wie viel Geld wo ist, damit Ihre Investitionen nicht aus dem Ruder laufen. Das ist Rebalancing. Die meisten Robo-Advisor erledigen das automatisch für dich, während du schläfst. Dies bedeutet, dass Sie keinen Finger rühren müssen, um wöchentlich oder monatlich weitere Aktien oder Anleihen zu kaufen.

Finanzplanung/Personalberater

Ein Finanzplaner ist ein Profi, der dafür bezahlt wird, Ihnen bei der Verwaltung Ihrer Finanzen zu helfen. Zwar bieten nicht alle Robo-Advisor menschlichen Rat an, einige bieten Ihnen Zugang zu einem Finanzberater, den Sie für eine Anlageberatung in Anspruch nehmen können. Viele Anleger brauchen keinen Berater, aber sein Rat kann wertvoll sein, wenn Sie ein hohes Vermögen haben oder ein wichtiges Lebensereignis durchmachen. wie Ruhestand. Berater stehen Ihnen zur Verfügung, um alle Ihre Fragen zu beantworten, oder erstellen Ihnen einen Finanzplan, wenn Sie eine komplizierte persönliche Finanzsituation haben.

Steuerverluste ernten

Die Idee des Tax Loss Harvesting besteht darin, Investitionen mit Wertverlust absichtlich zu verkaufen, damit Sie Geld verlieren. Der Grund? Um Steuern zu sparen! Sie fragen sich vielleicht, warum Sie das tun. Letztendlich, eine Anlage, die an Wert verloren hat, könnte sich erholen, aber da du es verkauft hast, wirst du es verpassen. Es ist wichtig, sich daran zu erinnern, dass die Einziehung von Steuerverlusten ein zweistufiger Prozess ist. Der erste Schritt besteht darin, verlorene Investitionen zu verkaufen. Der zweite Schritt besteht darin, eine ähnliche Investition zu kaufen. Dieser zweite Schritt macht es wahrscheinlich, dass, wenn der Markt für die alte Investition wieder steigt, Sie werden immer noch die Früchte Ihrer neuen Investition ernten. Einige Robo-Advisors bieten standardmäßig eine automatische Steuerverlustermittlung, sodass Sie sich keine Gedanken über den Kauf und Verkauf von Investitionen machen müssen, um Ihre Steuerrechnung zu sparen.

Niedriges Kontominimum

Robo-Advisor haben bekanntlich niedrige Kontominimum, im Gegensatz zu aktiv verwalteten Portfolios, die in der Regel einen hohen Geldbetrag erfordern, um loszulegen. Einige Robo-Advisor haben überhaupt kein Mindestkontoguthaben. Das bedeutet, dass Sie mit nur 1 $ loslegen können. Dies kann besonders wichtig sein, wenn Sie gerade erst anfangen zu investieren und einen kleinen Geldbetrag zum Start haben.

Verschiedene Anlagekonten und Sparkonten

Die meisten Robo-Advisor bieten eine Vielzahl von Konten an, wie jedes gute Finanzinstitut. Zu diesen Konten gehören TFSAs, RRSPs, RESPs, LIRAs, RRIFs und persönliche Anlagekonten. Einige Robo-Advisor bieten sogar Sparkonten an. Dies macht Robo-Advisor zu einer guten Wahl, unabhängig von Ihrem Sparziel. Es ist wahrscheinlich ratsam, begünstigte Konten zu maximieren, bevor Sie auf ein persönliches Anlagekonto einzahlen. Wenn Sie sich bei einem Robo-Advisor anmelden, werden Sie in der Regel gefragt, welche Art von Konten Sie während des Anmeldevorgangs eröffnen möchten.

Robo-Advisor vs. Finanzberater vs. Handelsplattform

Wenn Sie niedrigere Gebühren zahlen und investieren möchten, ohne viel Recherche und Portfoliopflege betreiben zu müssen, Dann könnte ein Robo-Advisor eine gute Wahl sein. Einige Robo-Advisor bieten einen hybriden Ansatz, der Ihnen Zugang zu einem Finanzberater sowie einem personalisierten Anlageportfolio bietet. Dies ist eine gute Option, wenn Sie Gebühren sparen möchten, aber dennoch Unterstützung durch einen Berater wünschen.

Wenn Sie eine komplizierte Steuersituation oder ein hohes Vermögen haben, lohnt es sich möglicherweise, einen menschlichen Finanzberater hinzuzuziehen. Da einige Robo-Advisor Ihnen Zugang zu einem Finanzplaner bieten, können Sie mit diesem Ansatz jedoch viel weniger beraten, als Sie einen Finanzberater bezahlen würden.

Wenn Sie niedrigere Gebühren zahlen und investieren möchten, ohne viel Recherche und Portfoliopflege betreiben zu müssen, Dann könnte ein Robo-Advisor eine gute Wahl sein. Einige Robo-Advisor bieten einen hybriden Ansatz, der Ihnen Zugang zu einem Finanzberater sowie einem personalisierten Anlageportfolio bietet. Dies ist eine gute Option, wenn Sie Gebühren sparen möchten, aber dennoch Unterstützung durch einen Berater wünschen.

Wenn Sie sich die Hände schmutzig machen wollen, dann könnte ein selbstgesteuerter Ansatz (auch bekannt als Stock Picking) das Richtige für Sie sein. Bei diesem DIY-Ansatz werden viele Aktien gekauft und verkauft. Sie müssen Ihre eigenen Anlagen auswählen und Ihr Anlageportfolio regelmäßig neu ausrichten. Wenn das nach viel Arbeit klingt, liegt es daran, dass es absolut viel Arbeit ist. Die Aktienauswahl ist sehr riskant und Studien zeigen, dass viele Leute, die einzelne Aktien auswählen, den Markt nicht übertreffen.

Robo-Berater in Kanada

Es gibt viele Robo-Advsiors in Kanada, darunter wir selbst und Nestwealth, Vermögensbar, Justwealth und ModernAdvisor. Hier sind ein paar Informationen zu jedem kanadischen Robo-Advisor.

Reichtumeinfach ist ein Online-Investmentmanager, der intelligente Technologie mit kompetenter Finanzberatung kombiniert. Wir ermöglichen Ihnen, Ihr Geld in ein verwaltetes Portfolio zu investieren (Wealthsimple Invest), handeln Sie selbst (Wealthsimple Trade) oder legen Sie Ihr Geld in ein hochverzinsliches Sparprodukt (Wealthsimple Save). Wir sind seit 2014 im Geschäft, und verwaltet ein Vermögen von über 4 Milliarden US-Dollar.

Nest-Reichtum ist eine Vermögensverwaltungsgesellschaft, die Anlegern ein „intelligenteres, schneller Weg, um ihre finanziellen Ziele zu erreichen.“ Sie machen das Investieren für Kunden einfach, indem sie intelligentere Technologien und bewährte Anlageprinzipien verwenden. Sie wurden 2014 gegründet.

ReichtumBar ist registrierter Portfoliomanager in allen Provinzen Kanadas und Volllebensversicherungsvertreter in British Columbia und Ontario. Das Unternehmen beschreibt sich selbst als Anbieter von Premium-Online-Investitionen ohne den Premium-Preis. Es verwaltet ein Vermögen von über 275 Millionen US-Dollar.

Justwealth ist eine Online-Portfolioverwaltungsplattform, die Exchange Traded Funds (ETFs) anbietet, um eine Vielzahl von Anlagezielen und Risikotoleranzen zu erfüllen. Jeder Just Wealth-Kunde arbeitet mit einem Portfolio-Manager zusammen, um zu bestimmen, welche der über 70 Portfolio-Optionen, die er anbietet, für den Kunden am besten geeignet ist. Sie sind ein privat geführtes Unternehmen, das 2015 gegründet wurde.

ModernAdvisor ist ein Online-Investmentmanager, der passive Anlageoptionen mit niedrigen Verwaltungsgebühren anbietet. Sie glauben daran, kostengünstige Lösungen für jede Einkommensstufe anzubieten, mit kostengünstigen Exchange Traded Funds (ETFs). Sie bieten passive Anlagemöglichkeiten mit niedrigen Verwaltungsgebühren. Sie sind ein privat geführtes Unternehmen, das 2013 eröffnet wurde. Sie sind in jeder Provinz Kanadas als Portfoliomanager registriert. plus die Northwest Territories. Kanadische Anleger können im Allgemeinen nicht bei US-Robo-Advisors wie Betterment und Wealthfront investieren. Stattdessen, Sie müssen aus der Vielzahl der oben beschriebenen kanadischen Robo-Advisors wählen.

So wählen Sie den besten Robo-Advisor für Ihre Bedürfnisse

Obwohl es derzeit einige Robo-Advisors auf dem Markt gibt, Das richtige für Ihre Bedürfnisse zu finden, muss nicht schwer sein. Solange Sie einige Dinge im Hinterkopf behalten und Ihre Bedürfnisse nicht aus den Augen verlieren, Risikotoleranz, und finanzielle Ziele, Sie finden sicher einen Berater, der zu Ihren Anforderungen passt. Hier sind einige Punkte, die Sie beachten sollten:

1. Verstehe, was dir wichtig ist Dies ist der wichtigste Schritt. Wissen Sie, was Sie aus Ihrem Berater herausholen möchten, indem Sie Ihre Ziele visualisieren. Planen Sie den Ruhestand? Versuchen Sie, ein Notgroschen zu bauen, oder vielleicht für die Zukunft Ihres Kindes sparen? Dies bestimmt, wie aggressiv Ihr Portfolio sein soll. Gibt es bestimmte Vorteile, wie erweiterte menschliche Unterstützung, oder niedrige Gebühren, ist dir das wichtig? Möchten Sie etwas Kontrolle darüber haben, was in das Portfolio geht, Oder lehnen Sie sich einfach zurück und lassen den Algorithmus die Arbeit für Sie erledigen? All diese Fragen bestimmen die richtige Passform für Sie.

2. Recherchieren Sie online Wenn Sie wissen, was Ihnen wichtig ist, Es ist an der Zeit, das Angebot zu prüfen. Lesen Sie alle Bewertungen, die Sie finden können, Sehen Sie sich an, was die Leute in Foren sagen, die über Investitionen und Finanzen diskutieren, und schauen Sie sich Zusammenfassungen von vertrauenswürdigen Finanzpublikationen an. Sobald Sie eine Auswahlliste von Bewerbern haben, die Ihren Anforderungen entsprechen, Schauen Sie sich auch die bisherige Leistung jedes Beraters an, Beachten Sie jedoch, dass dies kein Hinweis auf zukünftige Ergebnisse ist.

3. Achten Sie auf die Mindestanzahl des Kontos Wählen Sie einen Anbieter, der für das, was Sie jetzt und in Zukunft investieren können, sinnvoll ist. Bei einigen Anlageanbietern müssen Sie bis zu 100 US-Dollar einzahlen. 000 um loszulegen. Und, in manchen Fällen, Sie könnten mit bösen Strafen rechnen, wenn Sie das Mindestkonto unterschreiten - oder gezwungen sein, Ihr Konto zu schließen.

4. Achten Sie auf versteckte Gebühren Nichts frisst langfristige Gewinne so auf wie Gebühren. Und wir sprechen über mehr als nur Verwaltungsgebühren (obwohl sie wichtig sind, auch). Kontoüberweisungen und Handelsgebühren können sich ebenfalls summieren. Die besten Anlageanbieter wissen im Voraus, was es kostet, bei ihnen zu investieren.

5. Achten Sie auf menschliche Unterstützung Wenn Sie eine mysteriöse Zahl in Ihrer Monatsrechnung verstehen müssen, nichts ist vergleichbar mit einem Gespräch mit einem Mitmenschen. Im Wettbewerb um möglichst geringe Verwaltungsgebühren, Einige Robo-Advisor kürzen den Kundensupport schnell. Bevor Sie sich an einen Anbieter binden, Sehen Sie, welche Unterstützung verfügbar ist - Sie wissen nie, wann Sie sie benötigen.

6. Finden Sie heraus, ob Sie Zugang zu einem Finanzberater haben Kein Mensch gleicht dem anderen – und ihre finanzielle Situation auch nicht. Anlageplattformen unterscheiden sich jedoch in Bezug auf den Zugang zu professioneller Beratung. Halten Sie Ausschau nach Anbietern, die Zugang zu einem Finanzberater anbieten. Es gibt nur wenige, die Ratschläge geben, wenn Sie sie brauchen, unabhängig davon, wie viel Geld Sie auf Ihrem Konto haben.

7. Verstehe, wie viel Freiheit du hast Beziehungen enden – auch wenn Sie langfristig investieren. Bevor Sie sich verpflichten, Finden Sie heraus, was passiert, wenn Sie Ihr Geld abheben müssen oder auf eine neue Anlageplattform wechseln möchten - und ob dies mit Sanktionen verbunden ist.

8. Überprüfe, ob sie dein Portfolio neu ausbalancieren Eine weitere wichtige Sache, die Sie prüfen sollten, ist, ob Ihr Robo-Advisor Ihrer Wahl einen kostenlosen automatischen Portfolio-Rebalancing anbietet. Die Neugewichtung eines Portfolios ist ein Prozess, bei dem Geld über Ihre Anlagen verteilt wird, um sicherzustellen, dass die Wertentwicklung Ihres Portfolios Ihre ursprünglichen Ziele widerspiegelt. oder an Ihre neuen angepasst ist. Es ist ein Prozess, der bei traditionellen Beratern sowohl notwendig als auch mühsam und ziemlich teuer ist. Es ist also definitiv ein Plus, es in die Dienste aufzunehmen.

9. Finden Sie heraus, ob sie sozial verantwortlich investieren Für viele Anleger ist Die Art der Unternehmen, die sie unterstützen, ist ebenso wichtig wie die Leistung dieser Unternehmen. Einige Robo-Advisor bieten Ihnen die Möglichkeit, in Ihre Werte zu investieren, indem Sie ein Portfolio aufbauen, das die Standards von Socially Responsible Investing (SRI) widerspiegelt. Robo-Advisor, die SRI anbieten, investieren Ihr Geld in ETFs von Unternehmen, die sich mit sauberer Energie beschäftigen. Unternehmen, die sich auf nachhaltige Einstellungsverfahren konzentrieren, faire Arbeitsbedingungen haben, oder staatlich besicherte Wertpapiere, die bezahlbaren Wohnraum fördern. Wenn dies für Sie wichtig ist, Es lohnt sich zu prüfen, welche Robo-Advisor diese Option haben.

Erhalten Sie einen Barbonus von $50, wenn Sie sich bei Wealthsimple Invest anmelden. Beginnen Sie mit nur einem Dollar und wir erstellen Ihnen ein personalisiertes Anlageportfolio, um Ihr Vermögen zu vergrößern.Robo-Advisor sind eine gute Wahl für kanadische Investoren. Sie erstellen ein kostengünstiges personalisiertes Anlageportfolio basierend auf Ihrer Risikotoleranz und Ihren Anlagezielen. Da die meisten Robo-Advisor in Exchange Traded Funds (ETFs) investieren, haben sie niedrige Verwaltungsgebühren und bieten eine Vielzahl von Dienstleistungen an, darunter Rebalancing, Steuerverluste und Zugang zu Finanzberatern. Dies macht vor allem im Vergleich zum zeitaufwändigen DIY-Ansatz oder dem teuren Investmentfonds/Finanzplaner-Weg attraktiv.

-

Was ist eine Brownfield-Investition?

In Wirtschaft, eine Brownfield-Investition (BI) ist eine Art ausländischer Direktinvestitionen (FDI)Ausländische Direktinvestitionen (FDI)Ausländische Direktinvestitionen (FDI) sind Investitionen eine

-

Was ist eine Greenfield-Investition?

In Wirtschaft, eine Greenfield-Investition (GI) bezieht sich auf eine Art ausländischer Direktinvestitionen (FDI)Ausländische Direktinvestitionen (FDI)Ausländische Direktinvestitionen (FDI) sind Inves

Investition

-

Was sind Robo-Advisor?

Was sind Robo-Advisor? Robo-Advisor sind Online-Anlageverwaltungsdienste, die mathematische Algorithmen verwenden, um Finanzberatung mit minimalem menschlichem Eingreifen zu bieten. Sie verwenden ihre Algorithmen, um Kunden...

-

Was ist Timberland (Alternative Investition)?

Was ist Timberland (Alternative Investition)? Timberland bezieht sich auf eine alternative Anlageform, bei der Geld in Bäume investiert wird, entweder in bewirtschafteten Baumplantagen oder in Naturwäldern. Investoren setzen auf den vorhersehbare...