Was ist eine gute Kreditwürdigkeit?

Trotz der Auswirkungen, die Kredit-Scores haben können, missverstehen viele Menschen, was sie sind und wie sie berechnet werden.

Ihr Kredit beeinflusst jeden Aspekt Ihres Lebens auf eine Weise, die Sie vielleicht nicht erwarten. Beispielsweise ermöglicht eine gute Kreditwürdigkeit niedrigere Raten für Hypotheken, Autokredite und einige Arten von Versicherungen sowie niedrigere Kreditkartengebühren.

Einige Arbeitgeber verwenden Kredit-Scores auch für Beförderungs- und Einstellungsentscheidungen, sodass sich eine gute Kredit-Score oft auf Ihre Verdienstmöglichkeiten während Ihrer gesamten Karriere auswirkt.

In diesem Leitfaden erfahren Sie, was eine Kreditwürdigkeit ist und was nicht, wie Sie feststellen können, ob Sie eine gute oder schlechte Kreditwürdigkeit haben, und was Sie tun können, um Ihre bestehende Kreditwürdigkeit zu verbessern.

Was ist ein Kreditscore?

Lassen Sie uns zunächst darüber sprechen, was eine Kreditwürdigkeit ist und was nicht. Im Grunde ist es eine Zahl, die angibt, wie wahrscheinlich es ist, dass Sie Ihre Schulden zurückzahlen. Kreditoren verwenden diese Nummer, um zu entscheiden, ob sie Ihnen einen Kredit gewähren und zu welchen Bedingungen.

Zum Beispiel wird Ihre Bank oder Kreditgenossenschaft Ihre Kreditwürdigkeit prüfen, bevor sie Ihnen eine Hypothek genehmigt. Wenn Sie genehmigt werden, sind die Zinssätze, für die Sie sich qualifizieren, direkt an Ihre Kreditwürdigkeit gebunden. Höhere Kredit-Scores bedeuten niedrigere Zinssätze und umgekehrt.

Ihre Kreditwürdigkeit spiegelt nicht direkt wider, wie viel Geld Sie verdienen. Menschen mit niedrigem Einkommen können eine ausgezeichnete Kreditwürdigkeit haben, und Menschen mit hohem Einkommen können eine schlechte Kreditwürdigkeit haben.

Ebenso sind Ihre Kredit-Scores nicht an eine bestimmte Bank oder ein Kreditkartenunternehmen gebunden. Banken und Kreditkartenaussteller ziehen Ihre Kreditwürdigkeit heran, um zu entscheiden, ob sie Ihnen einen Kredit gewähren. Die Kredit-Scores werden jedoch von Dritten bereitgestellt, nicht von den Kreditgebern selbst.

Wie wird Ihre Kreditwürdigkeit berechnet?

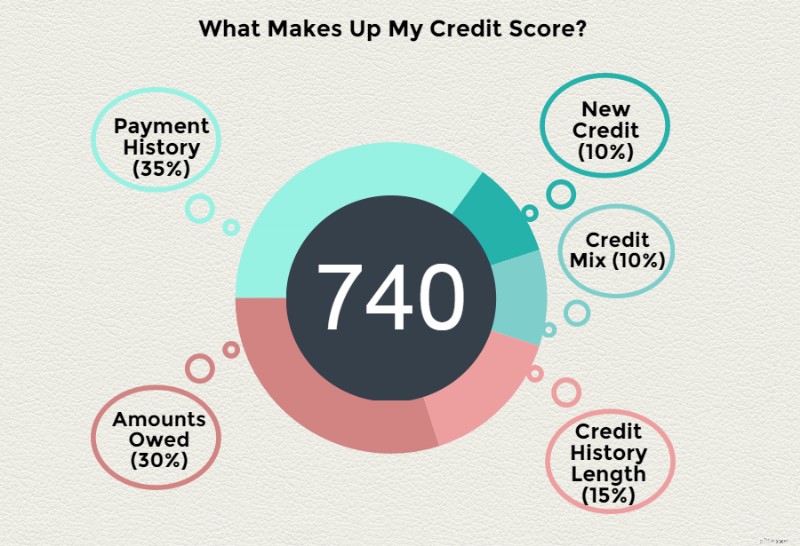

Ihre Kreditwürdigkeit basiert auf mehreren Faktoren. So funktioniert es:

Die Fair Isaac Corporation (FICO) berechnet Ihre Kreditwürdigkeit basierend auf ihren internen Algorithmen.

Sie stützen diese Kredit-Scores auf Daten der Kreditauskunfteien über Ihre vergangenen und aktuellen finanziellen Handlungen, wie sie von Ihren aktuellen Gläubigern gemeldet werden. Dinge wie die Länge der Kredithistorie, die Höhe Ihrer Schulden und die Zahlungshistorie sind alle Teil der Berechnung. Die genauen Formeln, die FICO verwendet, sind jedoch ein Geheimnis.

Wie oft ändert sich Ihre Kreditwürdigkeit?

Ihre Kreditwürdigkeit ändert sich ständig basierend auf den von Ihnen ergriffenen Maßnahmen. Es ist üblich, dass es sich von Monat zu Monat oder sogar von Tag zu Tag ändert, wenn Ihre Gläubiger neue Informationen melden.

Anders ausgedrückt:

Ihre Gläubiger melden Informationen über Ihr Zahlungsverhalten und aktuelle finanzielle Verpflichtungen an die Kreditauskunfteien.

- Kreditprüfer verwenden dann die Informationen in Ihrer Kreditauskunft zusammen mit anderen Daten über Sie, um eine Kreditwürdigkeit zu berechnen.

- Der Kredit-Score dient dazu, Ihre finanzielle Verantwortung zu "bewerten".

- Neue Gläubiger verwenden dann Ihre Kredit-Scores, um zu bestimmen, wie wahrscheinlich Sie in Zukunft zahlen werden. Je höher Ihre Kreditwürdigkeit ist, desto wahrscheinlicher ist es, dass Sie für einen Kredit oder eine Kreditkarte zugelassen werden und die besten Zinsen erhalten.

Die gute Nachricht ist, dass es bestimmte Maßnahmen gibt, die Sie ergreifen können, um Ihre Kreditwürdigkeit in Zukunft zu verbessern, wenn sie heute nicht dort ist, wo Sie sie haben möchten. Um sich ein Bild davon zu machen, wo Sie stehen, müssen Sie wissen, wo Ihre Kredit-Scores im Bereich der potenziellen Kredit-Scores liegen.

Was sind die verschiedenen Kreditscore-Bereiche?

Es gibt derzeit einige verschiedene Arten von Kredit-Scores. Aber im Allgemeinen sind die einzigen, die wirklich zählen, Ihre FICO-Ergebnisse.

Es gibt verschiedene Arten von FICO-Scores, die in der gesamten Hypotheken-, Auto- und Versicherungsbranche verwendet werden, aber das Wichtigste ist, dass FICO der Hauptakteur ist, wenn es um Kredit-Scores geht. Wenn Ihr Kreditgeber also über die Qualifizierung spricht, bezieht er sich in 9 von 10 Fällen auf Ihren FICO-Score.

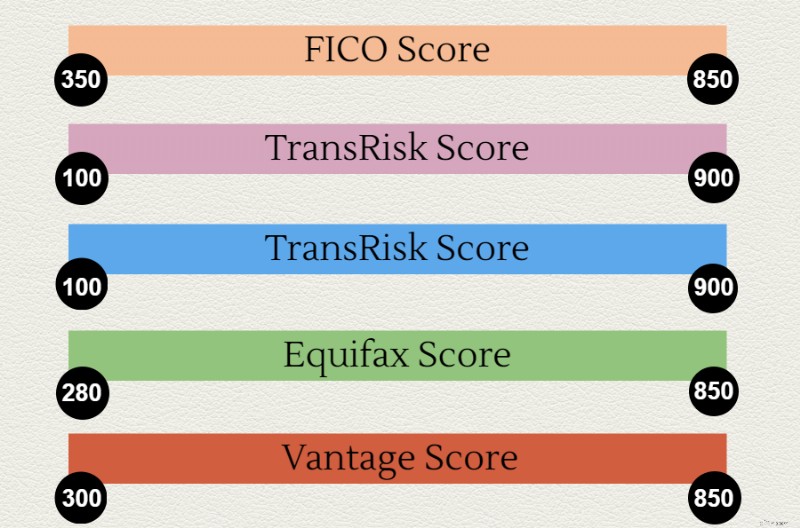

Der FICO-Score-Bereich reicht von 300 bis 850.

Einige andere Kreditbewertungsmodelle und ihre Bereiche sind:

- PLUS-Punktzahl – Experian hat diesen Kredit-Score entwickelt und verwendet nur Daten, die in Ihrer Experian-Kreditauskunft zu finden sind. Kreditgeber verwenden diese Kreditwürdigkeit nicht. Stattdessen soll es die Verbraucher über ihr Kreditrisiko aufklären. Der PLUS-Score reicht von 330 bis 830.

- TransRisk-Score – Wie der Name schon sagt, wurde dieser Score von TransUnion entwickelt. Es wird verwendet, um das Risiko für neue Kreditkonten vorherzusagen, nicht Ihre Fähigkeit, Girokonten zu bezahlen. Die Kreditwürdigkeitsspanne von TransRisk liegt zwischen 100 und 900.

- Equifax-Score – dies ist auch ein pädagogisches Instrument, ähnlich wie der PLUS-Score. Die Kreditwürdigkeit reicht von 280 bis 850.

- VantageScore – VantageScore ist das einzige andere Kreditbewertungsmodell, das von Kreditgebern verwendet wird. Die drei großen Kreditauskunfteien haben es geschaffen, um mit dem FICO-Score zu konkurrieren. Die aktuelle Version des VantageScore hat den gleichen Kreditpunktzahlbereich wie FICO:von 300 bis 850.

Was gilt als gute Kreditwürdigkeit?

Die Antwort auf die Frage, ob eine Kreditwürdigkeit „gut“ oder „schlecht“ ist, hängt davon ab, welche Art von Kredit Sie erhalten möchten und welcher maximale Zinssatz Sie glücklich machen wird.

Für etwas relativ Kleines wie einen Privatkredit oder eine Kreditkarte gibt es eine große Auswahl an Kredit-Scores, die als gut angesehen werden könnten.

Hypothekenbanken hingegen verlangen normalerweise, dass Ihr durchschnittlicher FICO-Score von allen drei Kreditauskunfteien nicht weniger als 640 beträgt. Bei einem Kredit-Score von 640 sehen Sie sich hohe Zinssätze an, die Ihre Hypothek um Hunderte von Dollar aufstocken Zahlungen.

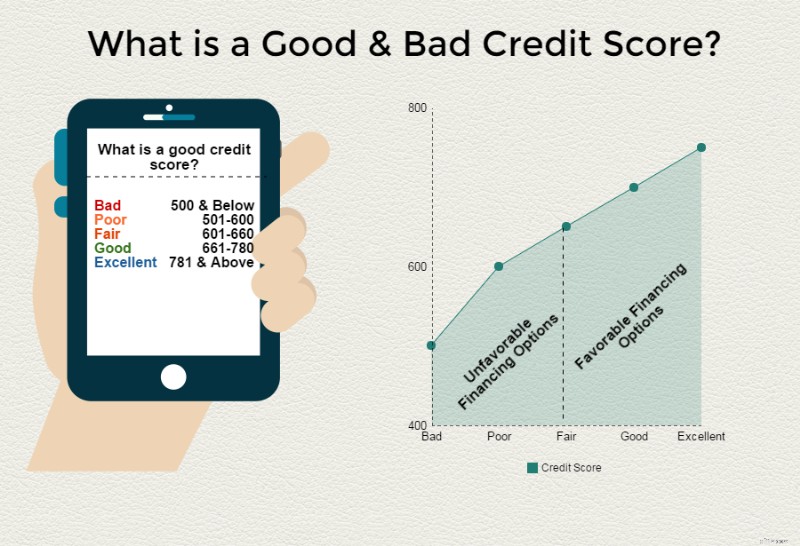

Die allgemeinen Richtlinien, was eine gute Kreditwürdigkeit im Vergleich zu einer schlechten Kreditwürdigkeit ausmacht, lauten wie folgt:

- Ausgezeichnete Kreditwürdigkeit: 781 – 850

- Gute Bonität: 661 – 780

- Faire Kreditwürdigkeit: 601 – 660

- Schlechte Kreditwürdigkeit: 501 – 600

- Schlechte Kreditwürdigkeit: 500 und darunter

Obwohl es schön ist, hervorragende Kreditwerte und sogar einen perfekten Kreditwert von 850 zu haben, qualifizieren Sie sich höchstwahrscheinlich bereits für die besten Zinssätze für alles mit einem Kreditwert im mittleren bis hohen 700er-Bereich.

Wenn Sie nach einer Vorstellung davon suchen, welche Art von Kreditwürdigkeit Sie in verschiedenen Situationen benötigen, lesen Sie weiter.

Welche Kreditwürdigkeit wird benötigt, um eine Wohnung zu mieten?

Vermieter ziehen in der Regel Ihre Kredithistorie heran, um das Risiko neuer Mieter einzuschätzen, bevor sie einen Mietvertrag anbieten. Es ist ratsam, Ihre aktuelle finanzielle Situation zu bewerten, dh wie viel Geld Sie derzeit im Vergleich zu Ihrem Einkommen schulden. Sie sollten auch nach ausstehenden Inkassokonten suchen, einschließlich Nichtzahlung der Miete aus einer früheren Wohnung.

Im Allgemeinen müssen Sie eine Kreditwürdigkeit von mindestens 620 haben, um einen Mietvertrag zu erhalten. Wenn Sie dieses Minimum nicht erreichen können, benötigen Sie wahrscheinlich einen Mitunterzeichner auf Ihrem Mietvertrag. Eine Person mit einer Kreditwürdigkeit von 615 hätte also Probleme, aber wenn Sie eine 635 haben, sind Sie wahrscheinlich im Klaren.

In Gegenden, in denen Mietobjekte stark nachgefragt sind, müssen Sie möglicherweise auch eine größere Kaution hinterlegen. Möglicherweise müssen Sie auch die erste und letzte Monatsmiete vorlegen, bevor Ihr Mietvertrag genehmigt wird, wenn Ihre Kreditwürdigkeit niedrig ist (unter 620). In extremen Fällen müssen Sie möglicherweise automatischen Zahlungen zustimmen, die direkt von Ihrem Girokonto abgebucht werden, um sich zu qualifizieren.

Was ist eine gute Kreditwürdigkeit für den Autokauf?

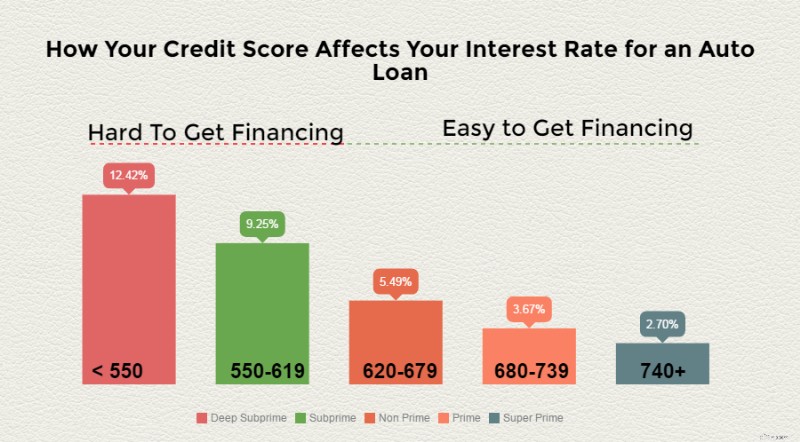

Autohäuser sind berühmt für ihr „Kein Kredit, kein Kredit, kein Kredit!“ Slogans, um Menschen dazu zu bringen, ein neues Auto zu kaufen.

Die großartigen Angebote, die Sie im Fernsehen beworben sehen, sind jedoch normalerweise Personen mit erstklassigen „Super-Prime“-Kreditratings vorbehalten. Die allgemeine Aufschlüsselung der Zinssätze für neue Autokredite sieht in etwa so aus:

Wenn Ihre Bonität in die tiefen Subprime- oder Subprime-Kategorien fällt, besteht das Risiko, dass Sie überhaupt keine Finanzierung erhalten. Allerdings werden die Raten erheblich höher sein, wenn Sie es schaffen, eine Finanzierung zu erhalten, wie die Liste oben zeigt.

Wenn Sie die besten Preise für ein neues Auto wünschen, streben Sie eine „gute“ Kreditwürdigkeit von 680 oder mehr an. Wenn Sie für einen Autokredit mit einem angemessenen Zinssatz zugelassen werden möchten, streben Sie eine „faire“ Kreditwürdigkeit von mindestens 620 an.

Was ist eine gute Kreditwürdigkeit für den Kauf eines Hauses?

Wie bereits erwähnt, prüft der Hypothekengeber Ihre Kreditwürdigkeit, wenn Sie ein neues Zuhause kaufen möchten. Mehrere Faktoren spielen bei der Beantragung eines Wohnungsbaudarlehens eine Rolle, und Ihre Kreditwürdigkeit ist nur einer davon.

Wenn Sie sich jedoch für eine traditionelle Hypothek qualifizieren möchten, benötigen Sie eine Kreditwürdigkeit von mindestens 640. Die besten Hypothekenzinsen sind Personen mit einer Kreditwürdigkeit von 720 oder höher vorbehalten.

Einige Ausnahmen können für Personen gemacht werden, die FHA-Darlehen oder VA-Darlehen erhalten. Zum Beispiel erfordern FHA-Darlehen nur eine Kreditwürdigkeit von 580, und VA-Darlehen haben kein Kreditwürdigkeitsminimum für Hypotheken.

Diese Zahlen täuschen jedoch, da weder die FHA noch die VA tatsächlich Kredite vergeben. Stattdessen versichern sie Kredite an die Banken, die die eigentliche Kreditvergabe vornehmen – und bieten in erster Linie eine Risikominderung im Falle eines Zahlungsausfalls.

Selbst mit dieser Versicherung werden Sie höchstwahrscheinlich nicht für ein VA- oder FHA-Darlehen mit einer Kreditwürdigkeit unter 620 zugelassen.

Was ist eine gute Kreditwürdigkeit für eine Kreditkarte?

Kreditkarten sind die umfassendste aller Kreditarten, für die Sie sich qualifizieren könnten. Wenn Sie einen tollen Zinssatz, keine Jahresgebühren und viele Vergünstigungen wollen, brauchen Sie 720 oder besser. Wenn Sie nur nach einer soliden Kreditkarte mit einem guten Kurs suchen, können Sie sich für eine anständige Kreditkarte mit einem Kredit-Score von 640 qualifizieren.

Wie kann ich meine Kreditwürdigkeit herausfinden?

Viele Kreditkartenunternehmen bieten ihren Kunden heutzutage kostenlose FICO-Scores an. Einige bieten Nichtkunden sogar eine kostenlose Kreditwürdigkeit an. Sie können Ihren FICO-Score auch auf der FICO-Website MyFICO erwerben. Ihre VantageScore-Kreditpunkte können auf der Website von VantageScore erworben werden.

Denken Sie daran, dass einige Kreditkarten und Banken eine Kreditüberwachung anbieten. Diese Kredit-Scores sind jedoch möglicherweise nicht Ihr FICO oder VantageScore. Überprüfen Sie daher unbedingt, welche Art von Kreditwürdigkeit Sie erhalten, bevor Sie dafür bezahlen.

Die einzige andere Möglichkeit, Ihre Kreditwürdigkeit zu ermitteln, besteht darin, einen Kredit oder eine Kreditkarte zu beantragen. In Ihrem Zulassungs- (oder Ablehnungs-)schreiben erhalten Sie im Allgemeinen Ihre Kreditwürdigkeit und wie diese bei der Entscheidung über die Genehmigung oder Ablehnung Ihres Kreditantrags berücksichtigt wurde.

Dies ist die am wenigsten empfohlene Methode, um Ihre Kreditwürdigkeit zu ermitteln, da Sie Ihre Kreditwürdigkeit nicht verbessern können, bevor Ihnen bei Problemen die Kreditwürdigkeit verweigert wird.

Wie kann ich meine Kreditwürdigkeit verbessern?

Wenn Ihr Kredit-Score nicht dort ist, wo Sie ihn benötigen, um sich für die Arten von Krediten zu qualifizieren, die Sie verdienen, gibt es mehrere Dinge, die Sie tun können, um im Laufe der Zeit einen guten Kredit-Score zu erreichen:

- Zahlen Sie Ihre Rechnungen pünktlich. Mit Ihren Zahlungen auf dem Laufenden zu bleiben, ist der beste Weg, um Kredit aufzubauen. Selbst sechs Monate pünktliche Zahlungen können einen erheblichen Einfluss haben.

- Senken Sie Ihr Verhältnis von Schulden zu Einkommen. Je mehr Schulden Sie im Verhältnis zu Ihrem Einkommen haben, desto niedriger wird Ihre Kreditwürdigkeit sein. Versuchen Sie, Kreditkartensalden abzuzahlen und Kredite zurückzuzahlen, um sich etwas Luft zu verschaffen.

- Ausgeschöpfte Kreditkarten auszahlen. Ihr Kreditauslastungsgrad ist ein großer Faktor. Die Nutzung Ihres gesamten verfügbaren Kredits ist für Kreditgeber ein Warnsignal, dass Sie ein hohes Risiko eingehen. Bezahlen Sie also alle Guthaben, bis Sie ein Drittel oder weniger Ihres verfügbaren Kreditlimits aufgebraucht haben.

- Entfernen Sie Fehler aus Ihrer Kreditauskunft. Alle negativen Elemente in Ihrer Kreditauskunft, die nicht korrekt sind, beeinträchtigen Ihre Chancen, einen Kredit zu erhalten. Dazu gehören verspätete Zahlungen, Ausbuchungen, Inkassokonten und mehr. Beantragen Sie Fehler, die Sie in Ihrer Kreditauskunft finden, bei jeder Kreditauskunftei oder beauftragen Sie einen seriösen Kreditreparaturspezialisten, der die Arbeit für Sie erledigt.

Zu verstehen, wie man eine gute Kreditwürdigkeit erhält, ist ein wesentlicher erster Schritt, um die Kontrolle über Ihre finanzielle Freiheit zu übernehmen. Denken Sie daran, dass der Aufbau einer Kredithistorie einige Zeit in Anspruch nimmt und dass Sie als Verbraucher das Recht haben, Ihnen dabei zu helfen, die Genauigkeit Ihrer Kreditwürdigkeit zu bewahren.

-

Was ist eine faire Kreditwürdigkeit?

Wenn Sie eine neue Art der Finanzierung beantragen müssen, sei es eine Kreditkarte oder ein Autokredit, achten Sie möglicherweise auf Ihre Kreditwürdigkeit. Schließlich verwenden Kreditgeber diese N

-

Welche Kreditwürdigkeit wird für PayPal-Guthaben benötigt?

Denken Sie darüber nach, ein PayPal-Guthabenkonto zu beantragen? Die empfohlene Mindestkreditpunktzahl für PayPal-Guthaben beträgt 700. Was ist PayPal-Guthaben? PayPal Credit ist eine revolvierend

Bankgeschäfte

- Was bedeutet ein R9-Kredit-Score?

- Was ist eine gute Kreditwürdigkeit für die Anmietung einer Wohnung?

- 5 Vorteile einer guten Kreditwürdigkeit

- Was ist ein Kredit-Score?

- Was ist ein FICO-Score?

- Was ist eine gute Kreditwürdigkeit für den Autokauf?

- Welche Kreditwürdigkeit wird benötigt, um ein Haus zu kaufen?

- Was ist eine gute Kreditwürdigkeit?

- Was ist die höchste Kreditwürdigkeit?

-

Was ist revolvierender Kredit?

Was ist revolvierender Kredit? Heutzutage gibt es viele Möglichkeiten, eine Finanzierung in der Welt zu erhalten. Revolvierende Kredite sind eine großartige Möglichkeit, dies zu tun, und es gibt viele Möglichkeiten, wie Sie auf die...

-

Was ist ein FICO-Score?

Was ist ein FICO-Score? Wenn Sie schon einmal versucht haben, einen Kredit aufzunehmen oder eine Kreditkarte beantragt haben, haben Sie den Begriff „FICO-Score“ wahrscheinlich mehr als einmal gehört. Wenn Sie jedoch gerade...