So berechnen Sie das Verhältnis von Schulden zu Einkommen

Ihr Verhältnis von Schulden zu Einkommen ist entscheidend, insbesondere wenn Sie eine Hypothek, ein Eigenheimdarlehen oder einen anderen großen Privatkredit beantragen.

Wenn Sie verstehen, was es ist und wie hoch Ihr Zielwert sein sollte, können Sie Ihr Verhältnis von Schulden zu Einkommen dazu verwenden, sich für einige der besten verfügbaren Kredite zu qualifizieren.

Lesen Sie weiter, um herauszufinden, wie sich Ihr DTI-Verhältnis auf Ihren nächsten Kreditantrag auswirken könnte.

Was ist das Verhältnis von Schulden zu Einkommen?

Ihr Schulden-Einkommens-Verhältnis (DTI) vergleicht alle Ihre monatlich wiederkehrenden Schulden mit Ihrem monatlichen Bruttoeinkommen, um festzustellen, wie einfach Sie möglicherweise neue, zusätzliche Kreditzahlungen bewältigen könnten.

Auf diese Weise können Kreditgeber Ihr Risiko als Kreditnehmer einschätzen, bevor sie Ihren Kreditantrag genehmigen. Wenn Sie im Vergleich zu dem Geldbetrag, den Sie einbringen, bereits viele Schulden haben, kann es aus ihrer Sicht schwieriger für Sie sein, einen weiteren Kredit zurückzuzahlen. Das bedeutet, dass das Kreditausfallrisiko umso höher ist, je mehr Schulden Sie haben.

Wenn Ihr Verhältnis von Schulden zu Einkommen andererseits niedrig ist, deutet dies darauf hin, dass Sie mit größerer Wahrscheinlichkeit über verfügbares Einkommen verfügen, das Sie für einen anderen Kredit verwenden können. Je besser also Ihr DTI-Verhältnis ist, desto größer sind Ihre Chancen, dass Ihr Kreditantrag genehmigt wird.

So berechnen Sie Ihr Verhältnis von Schulden zu Einkommen

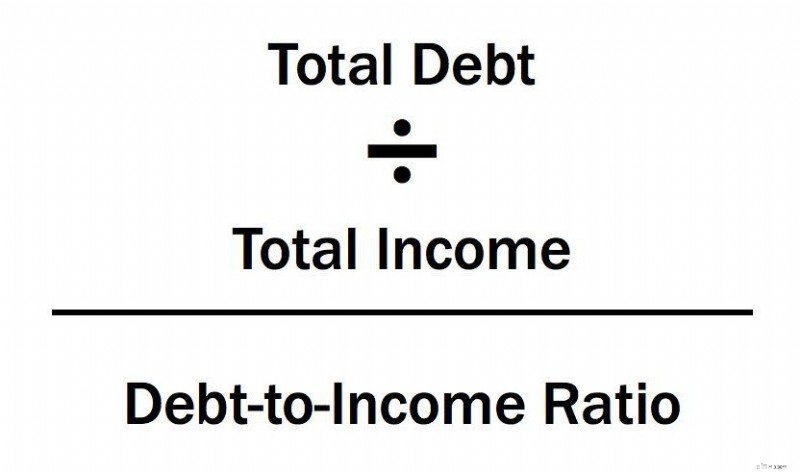

Wie können Sie also Ihr DTI-Verhältnis berechnen? Es ist eine einfache Formel.

Beginnen Sie damit, alle Ihre monatlichen Rechnungen aufzulisten. Dazu gehören Ihre monatliche Miete oder Hauszahlung, Unterhalts- oder Kindesunterhaltszahlungen, Kreditkarten, Studentendarlehen, Autokredite und alle anderen monatlichen Schuldenzahlungen, die Sie haben.

Ihr Verhältnis von Schulden zu Einkommen ist Ihre gesamten monatlichen Schuldenzahlungen geteilt durch Ihr monatliches Bruttoeinkommen. Ihr Einkommen vor Steuern ist nicht enthalten.

Hier ist ein kurzes Beispiel. Angenommen, Sie haben eine monatliche Autozahlung von 150 USD, eine Studentendarlehenszahlung von 100 USD, eine Hypothek von 1.200 USD und eine monatliche Mindestzahlung von 75 USD per Kreditkarte. Ihre monatlichen Schuldenverpflichtungen belaufen sich auf 1.525 USD. Wenn Ihr monatliches Einkommen vor Steuern 4.000 $ beträgt, dividieren Sie die beiden Zahlen, um 0,38 oder 38 % zu erhalten.

Wenn Sie einen größeren Kredit wie eine Hypothek beantragen, müssen Sie auch die erwartete monatliche Zahlung für Ihren neuen Kredit oder Ihre neue Hypothek hinzufügen. Das ist der Prozentsatz, den Ihr Kreditgeber betrachtet, um festzustellen, ob Ihr DTI seine Qualifikationen erfüllt.

Kehren wir zum obigen Beispiel zurück. Ihre aktuelle Hypothek beträgt 1.200 $, aber Sie möchten in ein größeres Haus ziehen, das Ihre monatliche Hypothekenzahlung auf 1.500 $ bringen würde. Dadurch erhöhen sich Ihre monatlichen Verpflichtungen auf 1.825 $ und Ihre DTI-Quote auf 45 %.

Was ist im Verhältnis von Schulden zu Einkommen enthalten?

Ein Kreditgeber verwendet normalerweise zwei Quellen für Ihre Finanzinformationen:Ihre Kreditauskunft und die erforderlichen Unterlagen, die von Ihnen stammen. Ihre Kreditauskunft enthält alle Ihre Kreditkarten- und Darlehenssalden, damit die Kreditgeber genau wissen, wie viel Sie schulden.

Der Nachteil ist, dass Kreditauskünfte einen Monat oder länger dauern können, um neue Informationen zu aktualisieren. Wenn Sie also eine Woche vor der Beantragung Ihrer Hypothek eine große Zahlung auf eine Ihrer Kreditkarten geleistet haben, wird dieser neue Saldo möglicherweise nicht in der Kreditauskunft Ihres Kreditgebers angezeigt.

Glücklicherweise können Sie eine schnelle Neubewertung anfordern, die Ihre Kreditauskunft innerhalb weniger Werktage aktualisiert. Ihr Kreditgeber zahlt die Kosten für die Neubewertung und Sie profitieren von einem niedrigen und genauen Schuldensaldo für Ihre DTI-Quote.

Ihr Kreditgeber wird Sie auch bitten, Ihr monatliches Bruttoeinkommen mit Dokumenten wie Gehaltsabrechnungen und Kontoauszügen zu belegen. Sie müssen außerdem W-2- und/oder Steuererklärungen für mindestens zwei Jahre einreichen.

Einige Hypothekenbanken verlangen auch ein Beschäftigungsbestätigungsschreiben. Auf diese Weise können sie genau bestimmen, wie viel Geld Sie jeden Monat einbringen, das auf Ihre Kreditsalden angewendet werden kann.

Wirkt sich Ihre DTI auf Ihre Kreditwürdigkeit aus?

Es wirkt sich nicht direkt auf Ihre Kreditwürdigkeit aus, da Ihre Kreditauskunft keine Informationen zu Ihren Einnahmen enthält. Aber genau wie Ihre Kreditwürdigkeit trägt Ihr DTI dazu bei, ob Ihr Kreditantrag genehmigt wird, also ist es eine ebenso wichtige Zahl.

Darüber hinaus tragen die Saldoinformationen, die in Ihre DTI-Quote einfließen, auch zur Kategorie „geschuldete Beträge“ Ihrer Kreditwürdigkeit bei, und tragen ganze 30 % bei.

Auch wenn die für das DTI-Verhältnis spezifische Berechnung nicht in Ihren Kreditwürdigkeitswerten enthalten ist, hilft es in beiden Situationen, Probleme anzugehen, die Sie möglicherweise mit Schulden haben. Wenn Sie Ihr Geld klug verwalten, werden Sie in vielen Bereichen Ihrer Finanzen davon profitieren.

Was ist ein gutes Verhältnis von Schulden zu Einkommen?

Die Antwort auf diese Frage hängt wirklich von Ihrem Kreditgeber ab, aber natürlich ist es umso besser, je niedriger Ihr DTI-Verhältnis ist. Viele Experten und herkömmliche Kreditgeber verwenden 36 % als Ziel für Einzelpersonen, die versuchen, festzustellen, wie viel Schulden zu tragen sinnvoll sind.

Aber natürlich ist jede Situation persönlich und abhängig von Ihren sonstigen finanziellen Verpflichtungen kann eine höhere oder niedrigere Zahl angemessen sein.

Es ist hilfreich, eine einfache Finanzprüfung Ihres persönlichen Budgets durchzuführen, um festzustellen, wie viel Sie für eine Hypothek zusätzlich zu Ihren anderen Zahlungen, Rechnungen und Sparbeiträgen ausgeben können.

Selbst wenn ein Kreditgeber sagt, dass Sie sich für einen bestimmten Hypothekenbetrag qualifizieren, bedeutet das nicht unbedingt, dass Sie es sich leisten können. Außerdem müssen Sie nicht nur Ihre monatliche Kapital- und Zinszahlung berücksichtigen, sondern auch Ihre Steuern, Hypothekenversicherung und Hausratversicherung.

All dies kann Ihre monatliche Zahlung leicht um ein paar hundert Dollar oder mehr erhöhen. Stellen Sie sicher, dass Sie mit einem Kreditgeber zusammenarbeiten, dem Sie vertrauen können und dem Ihre besten finanziellen Interessen am Herzen liegen.

43 % Cutoff für Hypothekendarlehen

Wenn Sie einen Kredit beantragen, verwenden die meisten Kreditgeber heute normalerweise 43 % als Grenze. Alles, was höher ist, und Sie können automatisch keine qualifizierte Hypothek erhalten. Sie können herausfinden, wie viel Ihres Einkommens 43 % ausmacht, indem Sie eine einfache Gleichung aufstellen.

Nehmen Sie Ihr monatliches Einkommen vor Steuern und multiplizieren Sie es mit 0,43. Die Zahl, die Sie erhalten, ist die maximale Höhe der Schuldenverpflichtungen, die Sie möglicherweise haben müssen, um sich für eine Hypothek zu qualifizieren.

Wenn Sie konservativer vorgehen möchten, multiplizieren Sie Ihr monatliches Einkommen mit 0,36. Dies gilt insbesondere, wenn Sie sich in einer höheren Steuerklasse befinden, da Sie mehr Geld durch Steuern verlieren, bevor Sie Ihre Rechnungen bezahlen.

Schauen wir uns diese Berechnungen anhand eines realen Beispiels an. Wir verwenden das gleiche Szenario wie zuvor:Ihr monatliches Einkommen beträgt 4.000 US-Dollar vor Abzug der Steuern. Bei einer DTI-Quote von 36 % sollten Ihre Kreditkarten- und Darlehensverpflichtungen nicht mehr als 1.440 $ pro Monat betragen.

Um sich für eine Hypothek mit maximal 43 % DTI und demselben monatlichen Einkommen zu qualifizieren, sollten Ihre Hypothek und andere Schulden 1.720 $ pro Monat nicht überschreiten. Probieren Sie die Mathematik mit Ihren eigenen Finanzinformationen aus und sehen Sie, wo Sie hinfallen.

Wie können Sie Ihr Verhältnis von Schulden zu Einkommen senken?

Da die Formel für Ihr Verhältnis von Schulden zu Einkommen zwei verschiedene Zahlen verwendet, gibt es ein paar verschiedene Möglichkeiten, Ihr DTI-Verhältnis zu senken. Die erste besteht darin, den Schuldenbetrag zu senken, den Sie schulden.

Sie können dies tun, indem Sie Ihre Kreditkarten oder Kreditsalden vorzeitig abbezahlen. Auch wenn Sie Probleme haben, über Ihren Mindestbetrag hinaus zu zahlen, sollten Sie sich Refinanzierungsoptionen ansehen, um Ihre monatlichen Schuldenzahlungen mit einem niedrigeren Zinssatz zu senken.

Guthabentransfer-Kreditkarten

Vielleicht haben Sie auch Glück, eine Kreditkarte mit einem effektiven Jahreszins von 0 % zu bekommen, aber Sie möchten sicherstellen, dass Sie entweder alles vor Ende der Einführungsphase abbezahlen oder sich einen niedrigeren Zinssatz als Ihre aktuellen Karten sichern können.

Ein günstigeres Zuhause finden

Wenn Sie versuchen, ein Haus zu kaufen, können Sie sich auch Immobilien in einer niedrigeren Preisklasse ansehen, da dies Ihre monatlichen Hypothekenzahlungen senkt.

Bitten Sie Ihren Kreditgeber, Ihnen einige verschiedene Finanzierungsszenarien basierend auf unterschiedlichen Preisen und Kreditarten vorzustellen. Sie können auch eine größere Anzahlung leisten, um in der gewünschten Preisspanne zu bleiben und gleichzeitig den Kreditbetrag zu senken.

Erhöhen Sie Ihr Einkommen

Auf der anderen Seite können Sie auch versuchen, Ihr Einkommen zu erhöhen, um Ihr DTI-Verhältnis zu verbessern. Hypothekenbanken möchten in der Regel Steuererklärungen von zwei Jahren sehen, um Ihr Einkommensniveau einzuschätzen. Eine Gehaltserhöhung oder ein zweiter Job in letzter Minute spiegelt möglicherweise nicht sofort Ihre Einkommenshöhe wider. Es hängt wirklich davon ab, welche Art von Dokumentation und Gehaltsverlauf von Ihrem Kreditgeber verlangt wird.

Barreserven

Möglicherweise können Sie Ihren Antrag auch dadurch untermauern, dass Sie über eine große Menge an Bargeldreserven verfügen. Wenn Sie also (neben Ihrem Haus) einen großen Gegenstand kaufen möchten, kann es hilfreich sein, das Geld erst nach Abschluss des Darlehens auszugeben.

Das Verhältnis von Schulden zu Einkommen ist eine einfache Berechnung, die von Kreditgebern bei der Bewertung von Kreditbewerbern verwendet wird. Jetzt, da Sie verstehen, wie sich dies auf Ihre Fähigkeit auswirkt, eine Hypothek zu erhalten, können Sie fundiertere Entscheidungen über Kreditaufnahme und Ausgaben treffen.

-

Quick Ratio:Berechnung und Beispiele

Selbst gut geführte Unternehmen können unvorhergesehene Cashflow-Probleme haben, die es erforderlich machen, Vermögenswerte zu verkaufen, um die Ausgaben zu decken – schließlich Der Umsatz ist selten

-

So berechnen Sie den effektiven Jahreszins für einen Autokredit

Zwischen der Wahl einer Marke, Modell und Optionen, Autokauf kann überwältigend sein. Und du bist noch nicht fertig. Der Kauf eines Autokredits ist genauso wichtig – und zu wissen, wie man den effekti

Bankgeschäfte

- So berechnen Sie eine PPI-Erstattung

- So berechnen Sie die Zinsen für ein kurzfristiges Darlehen

- So berechnen Sie eine einfache Zinszahlung

- So berechnen Sie eine Kreditzahlung

- So berechnen Sie den durchschnittlichen ausstehenden Saldo

- So berechnen Sie ein Gewinn-Verlust-Verhältnis

- Berechnen Sie Ihr Schulden-Einkommens-Verhältnis

- So berechnen Sie eine Kreditzahlung

- So berechnen Sie ein Kurs-Gewinn-Verhältnis

-

So berechnen Sie einen Überbrückungskredit

So berechnen Sie einen Überbrückungskredit Sie ziehen um und haben ein tolles Haus zum Kauf gefunden, aber es gibt ein Problem. Ihre alte Immobilie wurde noch nicht verkauft. Das bedeutet, dass Sie immer noch Hypothekenzahlungen leisten und da...

-

Wie berechne ich manuell einen Autokredit?

Wie berechne ich manuell einen Autokredit? Der Autokauf erfordert oft die Aufnahme eines Kredits zur Finanzierung eines Teils der Kosten. Um Ihre monatliche Zahlung zu berechnen, Sie müssen Ihre Kreditlaufzeit kennen, den Zinssatz und den geli...