So schützen Sie Ihr Portfolio in turbulenten Zeiten

Vor kurzem, Die herausfordernden Märkte haben die Entschlossenheit vieler Aktieninvestoren auf die Probe gestellt. Da die Märkte in diesem Jahr eine deutliche Erholung eingeleitet haben, Viele Menschen wollen investieren, aber mit einer Form von Schutz, um Risiken zu antizipieren. Wie wir alle erkennen, Das Wachstum eines Aktienportfolios hängt stark von den Renditen des Aktienmarktes ab. Wenn der Markt um einen großen Prozentsatz fällt, wie zwischen 1999-2002, wahrscheinlich wird auch das Portfolio fallen.

Das Anlegen der Lebensersparnisse unterscheidet sich von der Investition in spekulative Vermögenswerte. Für diese Kernwerte Sicherheit wird so wichtig wie Wachstum. Ein umsichtiges Risikomanagement erfordert daher, dass wir die Möglichkeit berücksichtigen, dass der aktuelle „Bull“-Markt jederzeit „bearish“ werden könnte. Wir möchten nicht, dass die Märkte bärisch werden, Wir möchten jedoch, dass unsere Portfolios vorbereitet sind, falls unfreundliche Marktbedingungen eintreten.

Die häufigste Form des Risikomanagements ist der Einsatz von Anleihen oder festverzinslichen Wertpapieren, um die Volatilität von Aktien zu dämpfen. Da Anleihen eine konservativere Anlage sind als Aktien, allgemein gesagt, und Anleiherenditen sind nicht von Aktienrenditen abhängig. Viele Menschen verwenden Anleihen, um das Risiko zu minimieren. Jedoch, Sowohl steigende Zinsen als auch ein steigender Aktienmarkt werden im Allgemeinen einen fallenden Rentenmarkt beeinflussen. Viele Anleger verwenden Anleihen, um die Achterbahnfahrt des Aktienmarktes im Laufe der Zeit zu glätten. Der konservativere ist, desto mehr Anleihen kann man in seinem Portfolio platzieren. Anlegern steht jedoch ein weiterer ausgefeilterer Schutzmechanismus zur Verfügung, um das Risiko zu mindern.

Die Risikomanagementstrategie, auf die ich mich beziehe, ist nicht die Standarddiversifikation oder Vermögensallokation. Mit anderen Worten, Es ist nicht das sprichwörtliche „Legen Sie nicht alle Eier in einen Korb“ oder die Aufteilung des eigenen Portfolios auf mehrere verschiedene Anlagekategorien, von denen wir alle gehört haben. Wir alle sollten Diversifikation anstreben, aber es ist die Anwendung einer dynamischen Risikomanagementstrategie, die diese Absicherungstechnik bietet. Eigentlich, Amerikas größte institutionelle Anleger nutzen diesen einzigartigen und ausgeklügelten Portfolioschutzmechanismus seit einem Jahrzehnt. Diese Institute kaufen Put-Optionen, manchmal auch als Derivate bekannt, um ihre Bestände in einem rückläufigen Markt zu schützen. Eine Put-Option ist ein Vertrag, der den Inhaber berechtigt, ein bestimmtes Wertpapier zu oder innerhalb eines bestimmten Zeitraums zu einem bestimmten Preis zu verkaufen.

Um zu verstehen, wie eine Put-Option zur Steuerung des Portfoliorisikos funktioniert, Eine Analogie kann zwischen dem Verhalten eines Put-Optionskontrakts auf den S&P 500 Index und der Feuerversicherung Ihres Hauses gezogen werden. Am Anfang des Jahres, Sie zahlen eine Prämie für die Feuerversicherung (wie beim Kauf eines Put-Optionsvertrags). Wenn kein Feuer auftritt (oder im Falle des Puts, der Aktienmarkt nicht an Wert verliert), dann zahlt sich die Feuerversicherung nicht aus (und die Put-Option verfällt wertlos). Wenn, jedoch, Wenn Sie in Ihrem Haus einen Brand erleben (oder der Börsenwert verliert), zahlt sich die Feuerversicherung aus. Wie viel? Brunnen, es hängt von der Selbstbeteiligung und der Höhe des Schadens ab. Das gleiche gilt für die Put-Option. Wenn die Börse fällt, die Put-Option gewinnt an Wert.

Bis vor kurzem, diese ausgeklügelte Absicherungsstrategie stand nur großen institutionellen Anlegern zur Verfügung. Jetzt ein Unternehmen, GE Private Asset Management (GEPAM) hat eine eigene Absicherungsstrategie entwickelt, die als Actively Managed Protection oder Contra Fund bekannt ist. Dieser Fonds wird nur innerhalb der separat verwalteten Portfolios von GE zum Nutzen ihrer Kunden verkauft. Mit einer kleinen Zuteilung an die Contra, GEPAM geht einen erheblichen Schritt zur Abschirmung von Kundenportfolios vor starken Rückgängen des S&P 500. Die Präsenz von GE Contra ermöglicht es den Kunden, weiterhin ein erhebliches Engagement in Aktien einzugehen und gleichzeitig angemessen und angemessen vor der Möglichkeit eines schweren Marktrückschlags geschützt zu bleiben.

-

Warum Sie den Post-Earnings Dip bei Spotify kaufen sollten

Spotify (NYSE:SPOT) hat letzte Woche seine Jahresendergebnisse bekannt gegeben. und wuchs seine Benutzerbasis schneller als die durchschnittlichen Erwartungen. Bezahlte Subs stiegen im Jahresvergleich

-

Warum Eigenständigkeit zu mehr Sicherheit in Ihrem Leben führt

In meinen Zwanzigern, Ich fand mich oft ziellos im Leben. Es schien wie jede zweite Woche, Ich hatte keine Ahnung, was ich als nächstes in meinem Leben und meiner Karriere tun sollte. Ich hatte keine

-

Habt ein (meistens) freies Weihnachtsfest

Wachen Sie jedes Jahr am 1. Januar mit einem Kater auf? Nein, nicht diese Art. Ich meine einen Ausgabenkater. Nach Angaben des nationalen Einzelhandelsverbandes der durchschnittliche Amerikaner rech

-

5 finanzielle Schritte, die Sie im Ruhestand bereuen werden

Wir alle treffen täglich Tausende von Entscheidungen. Komm morgen, viele von ihnen werden überhaupt nicht viel ausmachen. Einige Entscheidungen haben jedoch langfristige Auswirkungen. Hier sind fünf M

Risikomanagement

- Die Auswirkungen des Risikos (Volatilität) auf die Rendite

- Haben Sie Ihre Risikotoleranz bewertet?

- Ihr Portfolio schützen oder Gewinne mitnehmen

- Wie Sie Risiken in Ihrem Portfolio planen, indem Sie Ihre Toleranz und Kapazität kennen

- Setzen Sie Risiken in Ihrem Portfolio an seinen Platz:Teil 3

- Grübeln über Risiko und Rendite

-

Chinas digitaler Yuan:Alles, was Sie wissen müssen

Chinas digitaler Yuan:Alles, was Sie wissen müssen Seit die Covid-19-Pandemie letztes Jahr ausgebrochen ist, China macht Schlagzeilen und unterstreicht seine Bemühungen, die erste Großmacht zu werden, die eine souveräne digitale Währung einführt. Ein ...

-

Stimulus-Update:Einige Amerikaner könnten 2022 mehr Stimulus-Geld sehen

Stimulus-Update:Einige Amerikaner könnten 2022 mehr Stimulus-Geld sehen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

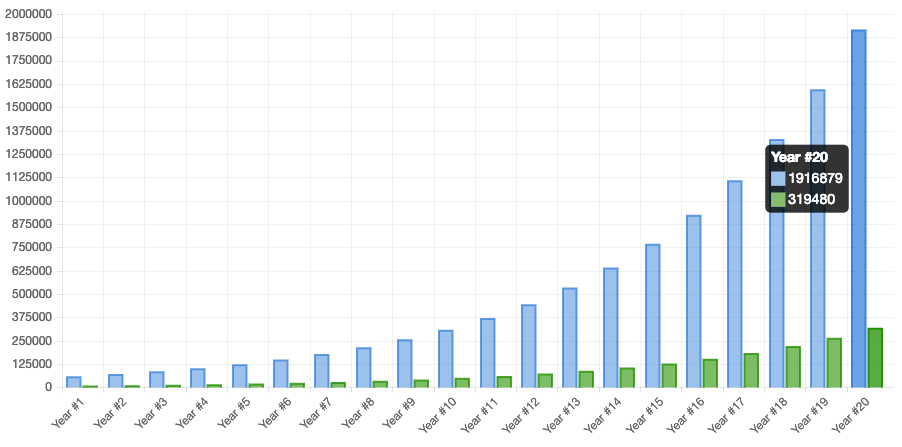

Was passiert, wenn Sie 50 Rs. investieren, 000 für 20 Jahre in Investmentfonds, Festgeld und Vorsorgefonds?

Was passiert, wenn Sie 50 Rs. investieren, 000 für 20 Jahre in Investmentfonds, Festgeld und Vorsorgefonds? Wie viel können Sie verdienen, wenn Sie Rs 50 investieren, 000 für zwanzig Jahre? Um die Frage zu beantworten, Lassen Sie uns zunächst einige Annahmen treffen. Die Annahme bezieht sich auf das Pro...

-

So löschen Sie Kreditkartenschulden schnell

So löschen Sie Kreditkartenschulden schnell Es gibt einige praktische Tipps, die Ihnen dabei helfen, Kreditkartenschulden zu überwinden. (iStock) Wenn Sie Kreditkartenschulden haben, du bist nicht allein. Der durchschnittliche Amerikaner hält...