Ist es klüger, ein Haus zu mieten oder zu kaufen?

Es kommt eine Zeit im Leben, in der Sie sich vielleicht fragen:„Soll ich weiter mieten oder sollte ich mein eigenes Haus kaufen?“ So harmlos diese Frage auch erscheinen mag, es gibt viele Faktoren, die beim Übergang von der Miete zum Wohneigentum eine Rolle spielen – einige, die Sie erwarten, und andere … vielleicht nicht so sehr.

Es gibt zwar keine narrensichere Formel, um festzustellen, welche Route für eine Person zu 100 % richtig ist, aber ein wenig Bedenkzeit in einigen Schlüsselbereichen kann Ihnen dabei helfen, die fundierteste Entscheidung zu treffen.

Bin ich finanziell bereit, ein Haus zu kaufen?

Laut lifehacker.com sollte Ihr Zuhause nicht mehr als das 2,5-fache Ihres Gehalts kosten, was eine ungefähre Zahl ist, die nicht Ihr volles Vermögen berücksichtigt. Berücksichtigen Sie für eine bessere Berechnung des Betrags, den Sie sich leisten können, Folgendes:Take-Home-Gehalt, Ihre Schulden, andere Prioritäten im Leben und ein kleines Polster für Ausgaben.

In nur wenigen Jahren können diese Schätzungen ein guter Anhaltspunkt für Budgetentscheidungen sein, berücksichtigen aber möglicherweise nicht immer die Erschwinglichkeit der Häuser, in denen Sie leben.

Oft steckt auch mehr dahinter als nur eine schnelle Berechnung. Sie müssen Dinge berücksichtigen, bevor Sie bereit sind, eine Entscheidung zu treffen oder überhaupt über den Einzug nachzudenken.

Monatliche Zahlung

Der offensichtlichste Faktor bei der Bestimmung, ob Sie es sich leisten können, ein Haus zu kaufen, ist die Festlegung Ihrer monatlichen Hypothekenzahlung. Es gibt mehrere Faktoren, die Einfluss darauf haben, was Sie zahlen werden:die Kosten des Hauses, wie viel Geld Sie investieren, Ihr Zinssatz (APR), die Kreditlaufzeit und die Kreditart.

Die Empfehlungen, wie viel Prozent Ihres Einkommens für Ihre Hypothekenzahlung verwendet werden sollten, variieren. Konservative Schätzungen können nur 25 % Ihres Take-Home-Gehalts betragen. Kreditgeber empfehlen jedoch, dass Sie weniger als 35 % Ihres Einkommens vor Steuern anstreben. Denken Sie daran, dass Ihre Mietkosten den Unterhalt und die Versicherung des Wohneigentums nicht beinhalten, also sind dies zwei unterschiedliche Berechnungen.

Anzahlung

Ein weiterer wichtiger Faktor beim Kauf von Eigenheimen sind die sehr hohen Vorabkosten der Anzahlung. Während die Theorien über den tatsächlichen Betrag etwas widersprüchlich sein können, sind sich viele Experten einig, dass es in Ihrem besten Interesse ist, so nahe wie möglich an diesen 20 % zu zahlen.

Nicht jeder Kreditgeber wird so viel Geld im Voraus verlangen, aber laut Nerdwallet gibt es gute Gründe, so viel wie möglich zu hinterlegen.

Wenn Sie sich mit Ihren finanziellen Schätzungen wirklich nicht sicher oder wohl fühlen, können Sie jederzeit einen Test simulieren. Forbes.com empfiehlt, im Wesentlichen damit zu beginnen, Geld beiseite zu legen, als ob Sie eine Hypothek hätten. „Nehmen wir an, Sie zahlen monatlich 1.000 $ Miete und schätzen, dass Ihre Gesamtkosten für ein schönes Haus 1.500 $ pro Monat betragen würden. Bußgeld. Legen Sie jeden Monat 500 US-Dollar beiseite, um zu zeigen, dass Sie die höhere monatliche Zahlung bezahlen können. Sie werden etwas Geld für Ihre Anzahlung oder Barreserven ansammeln.“

Verschwende ich Geld, wenn ich ein Haus miete?

Scheint eine einfache Frage zu sein, oder? Aber natürlich gibt es viel zu bedenken, wenn man über die Antwort nachdenkt. Wenn Sie gerade erst anfangen zu sparen oder eine schwache Kredithistorie haben, ist es vielleicht nicht der richtige Zeitpunkt. Doch.

Eigenschaftswert

Zunächst müssen Sie die Unterschiede zwischen den tatsächlichen Eigenschaften berücksichtigen. Früher ging es bei der Kauf- oder Mietentscheidung vor allem darum, ob man in einem Haus oder in einer Wohnung lebt. Das stimmt nicht mehr.

Eigentumswohnungen ermöglichen den Besitz eines Mehrfamilienhauses, und die Möglichkeiten, ein alleinstehendes Haus zu mieten, sind größer als je zuvor. Die Entscheidung über die eigene Miete sollte also von Apfel zu Apfel mit vergleichbaren Eigenschaften getroffen werden. Wenn Sie darüber nachdenken, aus einer kleinen Wohnung auszuziehen und ein mittelgroßes Haus zu kaufen, werden Sie feststellen, dass es teurer ist, einfach weil Sie mehr Quadratmeter und einen Garten bekommen.

Kosten für die Anmietung eines Hauses

Sowohl beim Mieten als auch beim Kauf entstehen potenzielle Opportunitätskosten. Beim Kauf können Sie schließlich Ihr Haus besitzen. Eines Tages werden Sie dieses Haus abbezahlen und es wird Ihnen gehören, anstatt für den Rest Ihres Lebens Miete zu zahlen und auf den Besitz eines Vermögenswertes zu verzichten.

Es gibt auch die „Kosten“ eines Mangels an Eigenheimkapital und die Unfähigkeit, wohnungsbezogene Steuererleichterungen in Anspruch zu nehmen. Ein Beispiel dafür wird von Money.cnn.com illustriert:„Stellen Sie sich vor, Sie sind ein Hausbesitzer, der in New York lebt und in die Einkommenssteuerklasse von 28 % fällt. Wenn Ihre Hypothek bei einem Zinssatz von 4,5 % 200.000 $ beträgt, haben Sie Anspruch auf 3.585 $ pro Jahr an Steuerabzügen.“

Der beste Weg, um die Vorteile des Mietens gegenüber dem Eigentum an Ihrem Wohnort zu ermitteln, besteht darin, mit einem Experten in Ihrer Gemeinde zu sprechen, z. B. einem Gemeindebanker. Sie haben möglicherweise einen guten Überblick über die Hypotheken, die sie in den letzten Monaten abgeschlossen haben, und wie die monatlichen Zahlungen im Verhältnis zu den Mietbeträgen stehen.

Kosten für den Kauf eines Hauses

Am anderen Ende des Spektrums sind auch die Opportunitätskosten des Kaufs zu berücksichtigen – Dinge wie die Anzahlung und die Hypothekenzinszahlungen. Die Kosten für die Anzahlung sind hoch, insbesondere in teuren Gegenden, was einen Großteil Ihres Nettovermögens bedeutet, auf einmal aufzugeben. Es kann sinnvoller sein, weniger einzuzahlen und die Differenz zu investieren.

Wohneigentum ist auch mit einer Vielzahl von Ausgaben verbunden, die sich nicht auf das monatliche Budget eines Mieters auswirken. Wenn Sie Ihr Eigenheim kaufen, müssen Sie auch die Hausbesitzerversicherung, die private Hypothekenversicherung (PMI), die Gebühren der Hausbesitzervereinigung (HOA), die Grundsteuern und den Unterhalt berücksichtigen.

Bin ich mental und emotional bereit, ein Haus zu kaufen?

Ja, dies mag wie eine schwere Frage erscheinen, die Sie sich stellen müssen, aber es kann mehr Seelensuche erfordern, um zur Antwort zu gelangen, als Sie glauben. Wenn Sie über Wohneigentum nachdenken, ist es wichtig, das Gesamtbild der Eigenheimbesitzer zu berücksichtigen.

Das Leben verebbt und vergeht, sodass es unmöglich ist, genau zu wissen, wo Sie morgen sein werden – geschweige denn in 30 Jahren. Sie können jedoch Ihre aktuelle Situation untersuchen und die Wahrscheinlichkeit verschiedener Szenarien durchdenken, die eintreten könnten. Dinge wie der Studentenstatus, Reisepläne, vorübergehende Arbeitseinsätze, Scheidung oder Familienplanung können beispielsweise die Dauer Ihres Aufenthalts an einem Ort erheblich beeinflussen.

Qz.com unterstützt diesen Punkt weiter mit den Worten:„Wenn Sie 30 Jahre lang ein Haus besitzen, spielen diese [Fixkosten beim Kauf eines Hauses] keine große Rolle. Aber wenn Sie planen, in ein paar Jahren zu verkaufen, erhöhen sie den effektiven Kaufpreis erheblich.“

Der Stress, sich auf den Kauf eines Eigenheims vorzubereiten, sowie der Stress des Schließens und Umzugs können ebenfalls anstrengend sein. Es ist hilfreich, in den Prozess des Eigenheimkaufs einzusteigen und zu wissen, dass es viele Schritte gibt, von denen sich viele manchmal mühsam anfühlen.

Nicht bei jeder Antwort zum Hauskauf geht es immer um Dollar und Cent.

Sehen Sie sich diese Wohnmöglichkeiten aus allen Blickwinkeln an

All diese Dinge sind natürlich wichtig zu berücksichtigen. Aber es ist keine Frage des Auswählens und Auswählens. Der beste Ansatz ist ein ganzheitlicher. Glücklicherweise gibt es echte Rechner (wie diesen bei Bankrate.com), die helfen, die Frage auf den Punkt zu bringen, indem sie eine Reihe von Fragen stellen, wie zum Beispiel:

-

Sparbetrag

-

Höhe der Schulden

-

Anzahlungseinsparungen

-

Kredithistorie

-

Geplante Dauer des Aufenthalts in der Wohnung

-

Preise (und Schwankungen) in der Gegend, in der Sie wohnen möchten

-

Auswirkungen des Steuerabzugs

-

Monatliches Budget zur Deckung aller Hausbesitzerkosten

-

Der Aufwand für die Pflege und Instandhaltung der Immobilie

-

Unerwartete Notfallkosten

-

Wie tief Sie am Standort Wurzeln schlagen möchten

Alles in allem gibt es VIEL zu beachten. Aber das Wichtigste ist, sicherzustellen, dass Sie unabhängig von der Entscheidung, die Sie treffen, diese für sich selbst treffen. Es gibt viele Leute mit vielen Meinungen da draußen. Aber die Wahrheit ist, dass es manchmal richtig ist und manchmal nicht (zumindest nicht jetzt).

-

Wie man ein Haus ohne Anzahlung kauft

Viele Menschen möchten ein Haus kaufen, glauben aber, dass dies nicht möglich ist, weil sie kein Geld für eine Anzahlung haben. Traditionell verlangen Kreditgeber eine Anzahlung von 20 % auf Ihre Hypo

-

Ist es billiger, ein Haus zu kaufen oder zu bauen?

Wenn Sie auf der Suche nach einem bezahlbaren Haus sind, überlegen Sie vielleicht, ob es billiger ist, ein eigenes Haus zu bauen oder ein bestehendes Haus zu kaufen. Für diejenigen, die versucht hab

Wohneigentum

- So vermieten Sie ein Haus für eine Party

- Wie man ein Haus vermietet, um ein anderes Haus zu kaufen

- So kaufen Sie ein Haus von einem Familienmitglied

- Wie man ein Haus kauft, um es zu vermieten

- So mieten Sie ein erstes Haus

- So kaufen Sie ein Haus über Ihr Unternehmen

- So kaufen Sie ein Haus von einem privaten Verkäufer

- Die Entscheidung zwischen Miete und Kauf

- Günstigste Staaten, um ein Haus zu kaufen

-

Wie man ein Haus kauft, um es zu vermieten

Wie man ein Haus kauft, um es zu vermieten Finanzielle Sicherheit ist nur möglich, wenn Sie Ihr Geld investieren, um es wachsen zu lassen. Ihr Basis-Sparkonto wird nicht viel ausmachen, CDs liefern mittelmäßige Renditen, und die Börse ist risk...

-

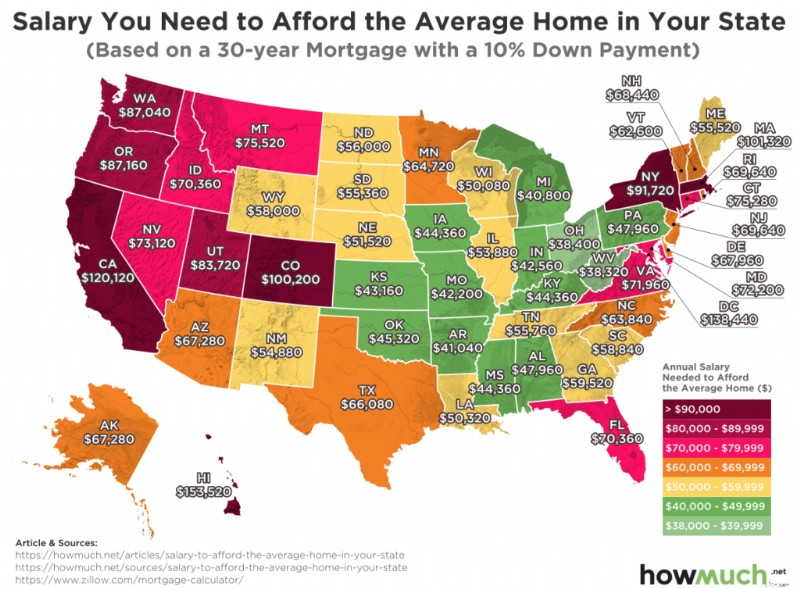

Einkommen benötigt, um ein Haus zu kaufen

Einkommen benötigt, um ein Haus zu kaufen Welches Einkommen ist erforderlich, um ein Haus in den USA zu kaufen? Sollten Sie für eine Anzahlung sparen? Ist es eine gute Idee, zuerst für eine Anzahlung zu sparen? Das Wichtigste zuerst. Die...