Die 4 %-Regel:Ist sie im Jahr 2024 immer noch eine sichere Rentenbezugsstrategie?

Bildnachweis:Nora Carol Photography/Moment/GettyImages

Sie sparen Ihr gesamtes Berufsleben für den Ruhestand, aber wenn es soweit ist, möchten Sie sicherstellen, dass das Geld reicht. Die gängige Meinung besagt, dass Sie nur 4 Prozent ausgeben sollten Ihrer gesamten Ersparnisse jedes Jahr im Ruhestand, aber ist das noch gültig? Angesichts der Inflation und der sich ändernden Anlagerenditen ist es wichtig, genauer zu prüfen, ob die 4 Prozent Die Regel gilt weiterhin.

Definition der 4-Prozent-Regel

Im 1994 zeigte der Finanzplaner William Bengen, dass Rentner bei Einhaltung einer bestimmten Richtlinie sicher in den Genuss von 30 kommen könnten Jahre zuverlässiges Einkommen. Wird als 4-Prozent bezeichnet In dieser Richtlinie heißt es, dass Sie nur 4 Prozent abheben sollten Jedes Jahr, jedes Jahr, beginnend mit dem ersten Jahr, in dem Sie in Rente gehen, aus Ersparnissen. Wenn Sie also am Tag Ihrer Pensionierung 100.000 US-Dollar an Ersparnissen und Investitionen hätten, würden Sie jedes Jahr 4.000 US-Dollar abheben.

Aber seit 1994 hat sich einiges geändert. Ein Rentner blickte 1994 auf 75,7 Jahre durchschnittliche Lebenserwartung im Vergleich zum 2020 durchschnittliche Lebenserwartung von 77 Jahren . Aber Marktbedingungen und Inflationsraten tragen am meisten dazu bei, dass Expertenmeinungen dazu raten, die 4 Prozent zu überdenken Hack und sank auf 3,3 Prozent für moderne Rentner.

Finanzieren Sie Ihren Ruhestand

Seit Jahren können US-Rentner zur Finanzierung ihres Ruhestands auf Sozialversicherungseinkommen zurückgreifen. Die Sozialversicherungssteuern, die Sie aus Ihrem Einkommen zahlen, werden zurückgestellt und fließen Ihnen nach Ihrem Ausscheiden aus dem Berufsleben zurück. Einige Arbeitnehmer verfügen auch über Mittel aus einer Rente, um ihren Lebensunterhalt zu bestreiten.

Aber es wird schwieriger denn je, sich auf diese Quellen zu verlassen. Die Sozialversicherungsfonds werden im Jahr 2041 aufgebraucht sein Nach Angaben der Sozialversicherungsbehörde bedeutet dies, dass junge Arbeitnehmer heute nicht die gleichen Leistungen genießen wie ihre Eltern und Großeltern. Sofern Sie kein Beamter sind, ist es auch unwahrscheinlich, dass Sie über eine vom Arbeitgeber finanzierte Rente verfügen, obwohl Sie möglicherweise eine vom Arbeitgeber aufgestockte Altersvorsorge erhalten.

Empfehlungen zur Höhe der Altersvorsorge

Ob es 3,3 Prozent sind , 4 Prozent oder etwas anderes, es ist wichtig, einen Betrag im Auge zu behalten, wenn Sie Geld für den Ruhestand zurücklegen. Wenn Sie ausrechnen, dass Sie bei 100.000 $ 4 Prozent pro Jahr von Ihren Ersparnissen abheben können , das sind nur 4.000 $ , also 333 $ einen Monat. Berücksichtigen Sie, wie viel Sie jeden Monat von der Sozialversicherung und den Renten erhalten, um festzustellen, ob 333 $ beträgt reicht aus, um dieses Geld aufzubessern.

Wenn Sie auf dem Altersvorsorgekonto Ihres Unternehmens bereits die maximale Arbeitgeberübereinstimmung ausgeschöpft haben, suchen Sie nach der besten Möglichkeit, Ihre Investitionen zu steigern. Der 401(k) Ihres Unternehmens zahlt Ihr Geld ein, bevor Sie Steuern darauf gezahlt haben, was bedeutet, dass Sie Steuern schulden, wenn Sie das Geld später abheben. Bei einer Roth IRA hingegen können Sie das Geld einzahlen, nachdem Sie bereits Steuern darauf gezahlt haben. Das heißt, wenn Sie das Geld im Ruhestand abheben, kommen Sie in den Genuss steuerfreier Ausschüttungen.

Überlegungen zum Markt nach der Pensionierung

Wenn Sie für den Ruhestand sparen, ist es wichtig, darüber nachzudenken, wie es im Ruhestand aussehen wird. Die Prognose der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung zeigt, dass die Inflation zwar derzeit sprunghaft angestiegen ist, im Laufe dieses Jahres jedoch einen Abwärtstrend beginnen und sich dann bis 2023 stabilisieren wird .

Dennoch ist es wichtig zu prüfen, was die Dinge voraussichtlich kosten werden, wenn Sie in den Ruhestand gehen, sei es nächstes Jahr oder 30 Jahre die Straße runter. Haben Sie genug, um Ihre monatlichen Ausgaben zu decken? Denken Sie daran, dass Sie bis dahin möglicherweise Ihre monatlichen Ausgaben reduziert haben, insbesondere wenn Sie planen, Ihre Hypothek abzubezahlen oder in ein günstigeres Haus zu verkleinern.

Durch das Sparen für den Ruhestand haben Sie die Gewissheit, dass Sie eines Tages bequem aus dem Berufsleben ausscheiden können, aber Sie möchten sicher sein, dass der Betrag, den Sie zurücklegen, über die Jahre hinweg anhält.

-

Was ist der wahre Wert eines Bitcoins?

Eine der heißesten Fragen in Bezug auf Bitcoin seit der Einführung der ersten im Januar 2009 ist der wahre Wert. Laut Warren Buffett der einflussreichste Investor der Welt, Die Antwort auf diese Frage

-

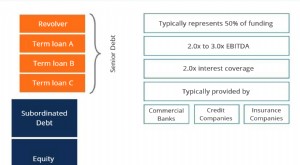

Was sind vorrangige und nachrangige Schuldtitel?

Vorrangige und nachrangige Verbindlichkeiten beziehen sich auf ihren Rang im Kapital eines Unternehmens. Im Falle einer LiquidationLiquidationswertLiquidationswert ist eine Schätzung des Endwertes, de

Ruhestand

- Eigenheim vs. Ruhestand:Welches Sparziel sollten Sie priorisieren?

- Anteilsklassen mit variabler Annuität

- Was passiert mit der Invalidenrente, wenn Sie 65 Jahre alt werden?

- Was gilt als Nachlass, wenn jemand stirbt?

- Unterschied zwischen einer Rente und einer Altersleistung

- Kann ich meinen RRSP auszahlen lassen, während ich EI erhalte?

- So verlieren Sie den Krankenversicherungsschutz

- Altersvorsorge:Ist es jemals zu spät, damit anzufangen?

- So finden Sie die Altersversorgungsleistungen meiner Teamster Union heraus

-

Was ist APY und was bedeutet es für Ihre Ersparnisse?

Was ist APY und was bedeutet es für Ihre Ersparnisse? Ist Ihnen aufgefallen, dass Banken ihre „APYs“ angeben, und haben Sie sich gefragt, was das bedeutet? APY steht für jährliche prozentuale Rendite. Banken sind verpflichtet, diesen Zinssatz für ihre Ei...

-

7 günstige Möglichkeiten, sich zu unterhalten, während Sie zu Hause eingesperrt sind

7 günstige Möglichkeiten, sich zu unterhalten, während Sie zu Hause eingesperrt sind Das Geld könnte derzeit knapp sein. So können Sie beschäftigt bleiben, ohne ein Vermögen auszugeben. Das Geld könnte gerade knapp sein. So bleiben Sie beschäftigt, ohne ein Vermögen auszugeben. Lan...