Was ist APY und was bedeutet es für Ihre Ersparnisse?

Ist Ihnen aufgefallen, dass Banken ihre „APYs“ angeben, und haben Sie sich gefragt, was das bedeutet? APY steht für jährliche prozentuale Rendite. Banken sind verpflichtet, diesen Zinssatz für ihre Einlagenkonten wie Sparkonten und Einlagenzertifikate (CDs) deutlich sichtbar anzugeben. APY gibt Ihnen die genaueste Vorstellung davon, was Ihr Geld in einem Jahr verdienen könnte, und eine einfache Möglichkeit, die Renditen verschiedener Sparkontoangebote zu vergleichen.

Was ist APY?

APY gibt den Gesamtbetrag der Zinsen an, die Sie über ein Jahr auf einem Einlagenkonto verdienen, vorausgesetzt, dass Sie das ganze Jahr über keine Gelder hinzufügen oder abheben. Die prozentuale Jahresrendite wird als annualisierte Rate ausgedrückt. APY enthält Ihren Zinssatz und die Häufigkeit der Zinseszinsung , das sind die Zinsen, die Sie auf Ihr Kapital verdienen, plus die Zinsen auf Ihre Einnahmen. Wie Sie sehen können, enthält APY mehrere Faktoren, um Ihnen einen umfassenden Überblick über Ihr Verdienstpotenzial auf Ihrem Einzahlungskonto zu geben.

Fester vs. variabler APY

APYs können mit Einlagenkonten mit variablem oder festem Zinssatz verbunden sein. Bei einem Konto mit variablem Zinssatz kann sich der APY jederzeit ändern. Konten mit variablem Zinssatz – typischerweise Spar- oder Geldmarktkonten (MMA) – schwanken normalerweise mit den Marktzinsen. Auf der anderen Seite haben Festzinskonten einen APY, der sich während der Laufzeit des Kontos nicht ändert. Beispiel:CD-Konten haben in der Regel eine feste Rate für die Laufzeit der CD.

Einige Banken bieten möglicherweise unterschiedliche APYs an, die für bestimmte Kontostände oder Kontostände gelten. Mit anderen Worten, Sie verdienen möglicherweise einen anderen APY, je nachdem, wie viel Geld sich auf Ihrem Konto befindet. Einige Banken bieten beispielsweise einen höheren APY für höhere Kontostände an.

APY vs. effektiver Jahreszins

Es ist wichtig zu beachten, dass sich der prozentuale Jahresertrag (APY) vom prozentualen Jahreszins (APR) unterscheidet . Der effektive Jahreszins sagt Ihnen, wie viel es kostet, Geld über einen Zeitraum von einem Jahr zu leihen, und gilt für eine Vielzahl von Kreditkonten, einschließlich Hypotheken, Kreditkarten, Eigenheimkrediten und Privatkrediten. Erfahren Sie mehr über den Unterschied zwischen APY und effektivem Jahreszins .

So berechnen Sie APY

Sie können den APY für jedes Konto, das Sie in Betracht ziehen, auf verschiedene Arten berechnen, wenn Sie es selbst herausfinden möchten.

Von Hand

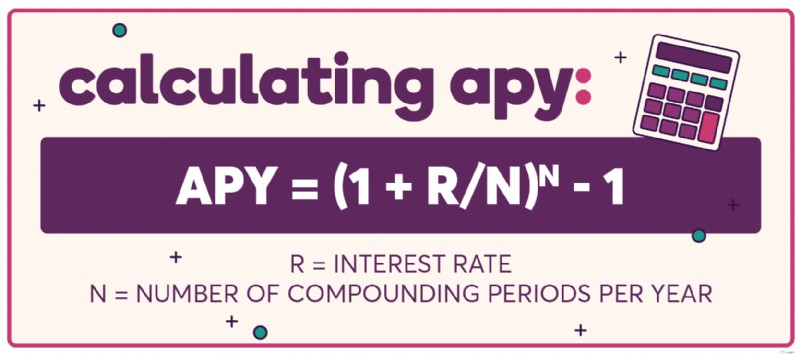

Wenn Sie mit Papier und Bleistift (und vielleicht einem Taschenrechner) auf die alte Schule gehen möchten, wenden Sie einfach die Grundformel für APY an, die den Zinssatz und die Anzahl der Zinsperioden pro Jahr berücksichtigt. APY =(1 + R/N) N – 1; wobei „R“ der Nominalzinssatz und „N“ die Anzahl der Verzinsungsperioden pro Jahr ist.

Tabellen

Sie können auch eine einfache Tabelle erstellen, um die Berechnungen für Sie durchzuführen. Diese Option gibt Ihnen die Möglichkeit, verschiedene Zahlen einzusetzen, um leicht zu sehen, wie sich verschiedene Variablen auf den gesamten APY auswirken. Hier erfahren Sie, wie Sie sowohl APY als auch APR in einer Tabelle berechnen.

APY-Rechner

Zweifellos ist ein APY-Rechner der einfachste Weg, APY zu berechnen. Sie können auch unsere verwenden, um Ihre potenziellen Zinseinnahmen zu berechnen.

Was bedeutet das alles für Ihren Geldbeutel?

APY wurde entwickelt, um Verbrauchern dabei zu helfen, Einlagenkonten zu vergleichen. Einfach ausgedrückt, je höher der APY, desto mehr können Sie verdienen und desto schneller kann Ihr Bankkontoguthaben wachsen. Der APY normalisiert viele Faktoren im Zusammenhang mit der Zinsberechnung auf Einlagenkonten (z. B. Häufigkeit der Aufzinsung), sodass Verbraucher einfache Vergleiche zwischen verschiedenen Einlagenkonten anstellen können und sich nicht in die Details vertiefen müssen. Ein Zinseszinsrechner, wie dieser , kann Ihnen dabei helfen, Vergleiche basierend auf Ihrer Anfangsinvestition, den geplanten monatlichen Beiträgen, der Dauer der Kontoführung und der Häufigkeit der Aufzinsung anzustellen.

Werfen Sie einen Blick auf die Differenz der potenziellen Zinsen, die am Ende eines Jahres mit einer Einzahlung von 25.000 $ verdient werden, und haben Sie ein wenig Spaß dabei, sich die verschiedenen Dinge vorzustellen, die Sie mit zusätzlichen Zinsen kaufen könnten:

Wenn Sie sehen möchten, wie viel Sie verdienen können, sehen Sie sich den Sparzinsrechner der Ally Bank an .

Achten Sie auf APY, um ein möglichst genaues Bild Ihrer Einnahmen zu erhalten

Seien Sie nicht versucht, scheinbar kleine Unterschiede bei den APYs zu ignorieren – diese Zahlen können sich im Laufe der Zeit wirklich summieren. Wenn Sie Ihr Endergebnis verbessern möchten, lohnt es sich, APYs auf CDs (Einlagenzertifikate), Sparkonten und anderen Sparprodukten, die Sie in Betracht ziehen, zu vergleichen. Auf diese Weise können Sie sicher sein, dass Sie die genaueste Schätzung Ihrer potenziellen Einnahmen erhalten.

Sehen Sie sich Ihre APY-Optionen von Ally Bank für CDs, Sparkonten, Giro- und Geldmarktkonten sowie individuelle Rentenkonten (IRAs) an. Preise vergleichen.

-

Was tun mit Ihren Ersparnissen während COVID-19?

In Zeiten wie diesen ist es besonders wichtig, Ihr Geld dort anzulegen, wo es benötigt wird. Die COVID-19-Pandemie ist mehr als nur eine Krise der öffentlichen Gesundheit; es ist auch eine finanz

-

Was der Zinseszins für Ihre Ersparnisse bedeutet

Erinnern Sie sich an die alte Filmzeile:„Ich wünschte, ich hätte einen Cent für jeden Cent, den ich hatte“? Egal, ob Sie Geld auf ein hochverzinsliches Sparkonto einzahlen oder es in einem Certificat

Bankgeschäfte

- Was bedeutet APY?

- Was Neuentwicklung für Ihre Miete bedeutet

- Warum das Kapital aus China flieht und was es für Australien bedeutet

- Was ist eine CD – und ist sie das Richtige für Ihr Geld? [2021]

- Wofür wird gespart?

- Einkommen vs. Vermögen – und was es für Sie bedeutet

- APR vs. APY:Was ist der Unterschied?

- Was ist ein Zinssatz und warum ist er wichtig?

- Was ist APY und wie wird es berechnet?

-

Was ist die Bedürftigkeitsprüfung und wie wirkt sie sich auf Ihre Schulden aus?

Was ist die Bedürftigkeitsprüfung und wie wirkt sie sich auf Ihre Schulden aus? Sie möchten Insolvenz nach Chapter 7 beantragen? Sie müssen zuerst die Bedürftigkeitsprüfung ablegen. In einer idealen Welt würden Sie es schaffen, Ihre Schulden im Griff zu behalten oder sie soga...

-

Was ist eine CD-Ausleihe und ist sie das Richtige für Sie?

Was ist eine CD-Ausleihe und ist sie das Richtige für Sie? Wenn Sie Geld in einem Einlagenzertifikat haben, können Sie es möglicherweise ausleihen. Aber sollten Sie? Es kann einen Punkt in Ihrem Leben geben, an dem Sie Geld leihen müssen. Vielleicht muss Ihr...