Was der Zinseszins für Ihre Ersparnisse bedeutet

Erinnern Sie sich an die alte Filmzeile:„Ich wünschte, ich hätte einen Cent für jeden Cent, den ich hatte“?

Egal, ob Sie Geld auf ein hochverzinsliches Sparkonto einzahlen oder es in einem Certificate of Deposit (CD) anlegen, Sie möchten, dass es wächst. Hier kommt der Zinseszins ins Spiel. Es ist ein einfaches, aber leistungsstarkes Tool, mit dem sich Ihre Dollars und Cents schneller summieren.

Was ist Zinseszins?

Die einfachste Art, sich Zinseszinsen vorzustellen, ist folgende:Es sind Zinsen, die Sie auf Ihr ursprüngliches Kapital und Ihre kumulierten Zinsen verdienen.

Angenommen, Sie zahlen einen bestimmten Geldbetrag auf ein Sparkonto oder eine CD ein. Ihre anfängliche Einzahlung bringt Zinsen ein, und jedes Mal, wenn die Zinsen zusammenfallen, verdienen Sie Zinsen auf das Kapital und auf die bereits aufgelaufenen Zinsen. Klingt gut, oder?

Die Zinsen können täglich, monatlich, vierteljährlich oder jährlich verzinst werden, je nachdem, wo Sie Ihre Ersparnisse aufbewahren. Je öfter Zinsen verzinst werden, desto schneller wächst Ihr Geld.

Zinseszinsen unterscheiden sich von einfachen Zinsen, bei denen es sich um einen festgelegten Prozentsatz der Zinsen handelt, die Sie jedes Jahr auf einem Einlagenkonto verdienen.

So berechnen Sie den Zinseszins

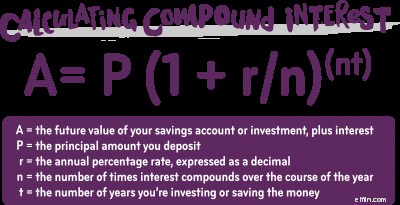

Für Mathematikliebhaber gibt es eine spezielle Zinseszinsformel, mit der Sie den Zinseszins auf Ersparnisse berechnen können. Es sieht so aus:

Wenn Ihnen das zu kompliziert erscheint, können Sie den Zinseszins am einfachsten berechnen, indem Sie die Zahlen in einen Zinseszinsrechner wie diesen eingeben. Mit einem Taschenrechner können Sie leicht sehen, wie die täglich verzinsten Zinsen im Vergleich zu den jährlich oder monatlich verzinsten Zinsen abschneiden. Das Tolle an der Verwendung eines Taschenrechners ist, dass Sie verschiedene Szenarien ausführen können, um zu sehen, wie viel Zinsen Sie verdienen können, basierend auf unterschiedlichen Aufzinsungshäufigkeiten, Zinssätzen und Einzahlungsbeträgen.

Wie sich Zinseszinsen auf Ihre Ersparnisse auswirken

Zinseszinsen helfen Ihnen, Ihr Geld zu vermehren, und es kann einen großen Unterschied machen, ob Sie große oder kleine Beträge sparen.

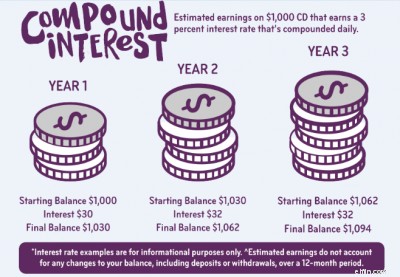

Sehen wir uns das folgende Beispiel einer Ersteinzahlung von 1.000 $ an (Beträge werden auf den nächsten Dollar gerundet):

In diesem Beispiel sind die Beträge klein, aber Sie bekommen die Idee. Bei größeren Einzahlungen über einen längeren Zeitraum kann sich dieser Aufzinsungseffekt wirklich summieren.

Was bestimmt den Zinseszins?

Wie Sie an den obigen Beispielen sehen können, ist der Zinssatz ein wichtiger Faktor bei der Berechnung des Zinseszinses, aber er erzählt nicht die ganze Geschichte. Wenn Sie beispielsweise nach einem Sparkonto oder einer CD suchen, sollten Sie die APYs vergleichen. Der APY oder die jährliche prozentuale Rendite gibt Ihnen eine bessere Vorstellung von Ihrem potenziellen Einkommen, da er die Häufigkeit der Aufzinsung berücksichtigt.

Bei der Ally Bank verzinsen wir die Zinsen täglich, was Ihren Ersparnissen einen Vorteil gegenüber Einlagenkonten verschaffen kann, die nur vierteljährlich oder jährlich Zinsen verzinsen. Das bedeutet, dass Sie mit der Zeit vielleicht wirklich nur einen Cent für jeden Cent haben, den Sie haben.

Sparen Sie mehr mit Raise-Your-Rate-CDs

-

Haben Sie $5.000 in Ihren Ersparnissen? Hier ist, was als nächstes zu tun ist

Ein Sparkontostand von 5.000 $ ist ein guter Ausgangspunkt. Sehen wir uns nun an, wie Sie es noch besser machen können. Wir sollten alle Ersparnisse für einen regnerischen Tag zur Hand haben. Tat

-

Was ist APY und was bedeutet es für Ihre Ersparnisse?

Ist Ihnen aufgefallen, dass Banken ihre „APYs“ angeben, und haben Sie sich gefragt, was das bedeutet? APY steht für jährliche prozentuale Rendite. Banken sind verpflichtet, diesen Zinssatz für ihre Ei

Bankgeschäfte

- Was Neuentwicklung für Ihre Miete bedeutet

- Was die Hausgröße für Ihr Glück bedeutet

- Was der Klimawandel für Ihre Solarmodule bedeutet

- Zinseszins

- Was ist Zinseszins?

- Was ist eine CD – und ist sie das Richtige für Ihr Geld? [2021]

- Wofür wird gespart?

- Ist eine CD ein sicherer Ort für Ihren Notfallfonds?

- Was ist Zinseszins?

-

Was tun mit Ihren Ersparnissen während COVID-19?

Was tun mit Ihren Ersparnissen während COVID-19? In Zeiten wie diesen ist es besonders wichtig, Ihr Geld dort anzulegen, wo es benötigt wird. Die COVID-19-Pandemie ist mehr als nur eine Krise der öffentlichen Gesundheit; es ist auch eine finanz...

-

Haben Sie $0 in Ihren Ersparnissen? Hier ist, was zuerst zu tun ist

Haben Sie $0 in Ihren Ersparnissen? Hier ist, was zuerst zu tun ist Wenn Sie auf einem Sparguthaben von 0 $ sitzen, ist es an der Zeit zu handeln – und zwar schnell. Es gibt einen Grund, warum wir alle einen gesunden Sparkontostand haben sollten:Man weiß nie, wan...