Was ist Zinseszins?

Zinseszinsen beziehen sich auf Zinszahlungen, die auf die Summe des ursprünglichen Kapitals gezahlt werden.PrinzipalPrinzipal ist bei Anleihen deren Nennwert. Es ist die anfängliche Investition für ein Wertpapier oder eine Anleihe und beinhaltet keine abgeleiteten Zinsen. und die zuvor gezahlten Zinsen. Eine einfachere Art, sich den Zinseszins vorzustellen, ist „Zinsen auf Zinsen, ” wenn die Höhe der Zinszahlung auf Änderungen in jeder Periode basiert, anstatt auf den ursprünglichen Kapitalbetrag fixiert zu werden.

Der Zinseszinseffekt ermöglicht Anlegern, über einen langen Zeitraum potenziell sehr hohe Renditen zu erzielen, und ist im Wesentlichen eine risikofreie Möglichkeit, Gewinne zu erzielen. Es ist ganz anders als bei Aktienanlagen, wobei KapitalgewinneKapitalgewinnrenditeKapitalgewinnrendite (CGY) ist die Kurssteigerung einer Anlage oder eines Wertpapiers, ausgedrückt in Prozent. Da bei der Berechnung der Kapitalertragsrendite der Marktpreis eines Wertpapiers im Zeitverlauf berücksichtigt wird, es kann verwendet werden, um die Schwankung des Marktpreises eines Wertpapiers zu analysieren. Siehe Berechnung und Beispiel werden nur realisiert, wenn der Marktwert des Wertpapiers im Laufe der Zeit steigt (d. h. günstig kaufen, hoch verkaufen).

Zinseszinsen sind nicht ganz risikofrei, da der Zinszahler in Verzug geraten oder sich die Zinssätze ändern können. Jedoch, Der Zinseszinsmechanismus macht es im Vergleich zu anderen Anlagen relativ risikolos.

Komponenten des Zinseszinses

Im Folgenden sind die vier Hauptkomponenten des Zinseszinses aufgeführt:

1. Schulleiter

Der Kapitalbetrag ist der Betrag, der ursprünglich in einer Compounding-Umgebung hinterlegt wurde (z. ein Hochzinssparkonto bei einer BankTop Banks in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschäftsbanken in den USA, Stand Februar 2014. ). Es ist der Ausgangsbetrag, auf den die erste Zinszahlung berechnet wird.

2. Zinssatz

Der ZinssatzZinssatzEin Zinssatz bezieht sich auf den Betrag, den ein Kreditgeber einem Kreditnehmer für jede Art von gegebener Schuld in Rechnung stellt. im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. bezieht sich auf die Rate, die auf den Kontowert gezahlt wird. Die Zinszahlung entspricht dem Zinssatz mal dem Kontowert (das ist die Summe aus dem ursprünglichen Kapital und allen zuvor gezahlten Zinsen).

3. Aufzinsungshäufigkeit

Die Aufzinsungshäufigkeit bestimmt, wie oft im Jahr die Zinsen gezahlt werden. Dies wird den Zinssatz selbst beeinflussen, da Hochfrequenz-Compounding normalerweise nur bei niedrigeren Zinssätzen verfügbar ist. Typischerweise Die Aufzinsung erfolgt monatlich, vierteljährlich, oder Jahresbasis.

4. Zeithorizont

Der Zeithorizont bezieht sich auf den Zeitraum, über den der Zinseszinsmechanismus funktionieren kann. Je länger der Zeithorizont, desto mehr Zinszahlungen können geleistet werden und desto höher ist der Endkontowert.

Der Zeithorizont ist die wichtigste Komponente des Zinseszinses, da sie im Wesentlichen die zukünftige Rentabilität einer Investition bestimmt. Ein Compounding-Umfeld mit niedrigen Zinssätzen und geringer Compounding-Frequenz kann dennoch attraktiv sein, wenn der verfügbare Zeithorizont sehr lang ist.

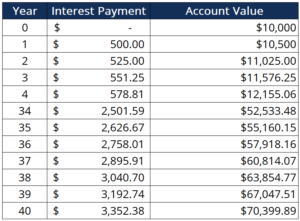

Praxisbeispiel:Zinseszins

Sam möchte mit dem Sparen beginnen und beschließt, Geld auf ein hochverzinsliches Sparkonto einzuzahlen. Er zahlt anfänglich 10 $ ein, 000, die jährlich zu einem Satz von 5 % pro Monat aufgezinst wird. Sam ist derzeit 20 Jahre alt und plant mit 60 in Rente zu gehen. Das bedeutet, dass er einen Zeithorizont von 40 Jahren nutzen kann, um Zinsen zu akkumulieren.

Unter Berücksichtigung der gegebenen Informationen, Die folgende Tabelle berechnet, wie hoch Sams Kontowert am Ende seines Zeithorizonts wäre:

Hier, Wir sehen, dass der Kontowert am Ende des 40-Jahres-Zeitraums etwa 70 US-Dollar beträgt, 000. Es zeigt die Macht des Zinseszinses, da Sam sein Geld versiebenfachen konnte, ohne die Investition aktiv zu verwalten. Wir sehen, wie die auf dem Kapital akkumulierten Zinsen, die Zinszahlung in jeder Folgeperiode erhöht.

Das obige Beispiel geht auch davon aus, dass Sam nie zusätzliches Geld auf sein Sparkonto eingezahlt hat. Hätte Sam zusätzliche 10 Dollar eingezahlt, 000 früh in seinem Zeithorizont, der endgültige Rechnungswert wäre dramatisch höher gewesen.

Verwandte Lektüre

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Jahreszins (APR)Annual Percentage Rate (APR)Der Annual Percentage Rate (APR) ist der jährliche Zinssatz, den eine Person für ein Darlehen zahlen muss. oder die sie auf einem Depotkonto erhalten. Letzten Endes, Der effektive Jahreszins ist ein einfacher prozentualer Begriff, der verwendet wird, um den numerischen Betrag auszudrücken, den eine natürliche oder juristische Person jährlich für das Privileg der Kreditaufnahme zahlt.

- Effektiver Jahreszinsrechner Effektiver JahreszinsrechnerDieser effektive Jahreszinsrechner hilft Ihnen bei der Berechnung des EAR unter Berücksichtigung des Nominalzinssatzes und der Anzahl der Verzinsungsperioden. Der effektive Jahreszins (EAR) ist der Zinssatz, der für eine Investition tatsächlich verdient oder für ein Darlehen gezahlt wird, wenn die Zinsen über einen bestimmten Zeitraum aufgezinst werden. Es

- Floating Interest RateFloating Interest RateEin variabler Zinssatz bezieht sich auf einen variablen Zinssatz, der sich während der Laufzeit der Schuldverpflichtung ändert. Es ist das Gegenteil eines Festpreises.

- Einfaches InteresseEinfaches InteresseEinfache Zinsformel, Definition und Beispiel. Der einfache Zins ist eine Zinsberechnung, die den Effekt der Aufzinsung nicht berücksichtigt. In vielen Fällen, Zinssätze mit jeder bestimmten Laufzeit eines Darlehens, aber bei einfachem Interesse, Es tut nicht. Die Berechnung des einfachen Zinses entspricht dem Kapitalbetrag multipliziert mit dem Zinssatz, multipliziert mit der Anzahl der Perioden.

-

Was ist Zinseszins?

Albert Einstein bezeichnete den Zinseszins als das achte Weltwunder und die stärkste Kraft im Universum. Doch viele Anleger steigen in den Aktienmarkt ein, ohne wirklich zu verstehen, was damit geme

-

Was ist Compound?

Compound ist eine dezentrale Kreditanwendung, die auf der Ethereum-Blockchain basiert und Kreditgeber und Kreditnehmer verbindet. jedem, der eine unterstützende Kryptowährung besitzt, die Einzahlung i

Finanzen

-

Was sind aufgelaufene Zinsen?

Was sind aufgelaufene Zinsen? Aufgelaufene Zinsen beziehen sich auf Zinsen, die auf eine ausstehende Schuld während eines bestimmten Zeitraums erzielt werden. aber die Zahlung ist noch nicht erfolgt oder beim Kreditnehmer oder Kre...

-

Was sind zu zahlende Zinsen?

Was sind zu zahlende Zinsen? Zinszahlung ist ein Passivkonto, in der Bilanz eines Unternehmens ausgewiesen, BilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellie...