Was sind aufgelaufene Zinsen?

Aufgelaufene Zinsen beziehen sich auf Zinsen, die auf eine ausstehende Schuld während eines bestimmten Zeitraums erzielt werden. aber die Zahlung ist noch nicht erfolgt oder beim Kreditnehmer oder Kreditgeber eingegangen.

Zusammenfassung

- Bei der periodengerechten Buchführung aufgelaufene Zinsen sind der Zinsbetrag, der in einer Berichtsperiode angefallen oder erwirtschaftet wurde, unabhängig davon, wann es bezahlt wird.

- Der Ausgleichsposten für aufgelaufene Zinsen besteht aus einem Zinsertrag und einem Forderungskonto des Kreditgebers, oder ein Zinsaufwand und ein zahlbares Konto von der Kreditnehmerseite.

- Aufgelaufene Zinsen bei Anleihen sind die Zinsen, die seit dem letzten Zahlungstag der Anleihezinsen angefallen, aber nicht gezahlt wurden.

Abgrenzungszinsen im Rechnungswesen

Bei der periodengerechten Buchführung Aufgelaufene Zinsen sind der Betrag der Zinsen aus einer finanziellen Verpflichtung, die in einem BerichtszeitraumMeldezeitraumEin Berichtszeitraum entstanden sind, auch als Abrechnungszeitraum bekannt, ist ein diskreter und einheitlicher Zeitraum, für den die finanzielle Leistung und während die Barzahlung in diesem Zeitraum noch nicht erfolgt ist.

Die periodengerechte Rechnungslegung erfordert, dass Einnahmen und Ausgaben in der Rechnungsperiode erfasst werden, in der sie anfallen, unabhängig davon, wann die Barauszahlung erfolgt. Die periodengerechte Rechnungslegung legt die finanzielle Gesundheit eines Unternehmens genauer offen als die bargeldbasierte Methode.

Der Betrag der aufgelaufenen Zinsen wird sowohl von Kreditnehmern als auch von Kreditgebern am Ende eines jeden Monats als Anpassungsbuchungen gebucht. Der Eintrag besteht aus ZinserträgenZinserträgeZinserträge sind der Betrag, der an ein Unternehmen gezahlt wird, um sein Geld zu verleihen oder einem anderen Unternehmen die Verwendung seiner Mittel zu überlassen. In größerem Maßstab, Zinserträge sind der Betrag, den ein Anleger mit dem Geld verdient, das er in eine Investition oder ein Projekt investiert. oder Zinsaufwand in der Gewinn- und Verlustrechnung, und ein Forderungs- oder Verbindlichkeitskonto in der Bilanz. Da die Zahlung der aufgelaufenen Zinsen in der Regel innerhalb eines Jahres erfolgt, es wird als kurzfristiger Vermögenswert oder kurzfristige Verbindlichkeit klassifiziert.

Die Buchung des Kreditnehmers beinhaltet eine Belastung auf dem Zinsaufwandskonto und eine Gutschrift auf dem Zinsabgrenzungskonto. Der Eintrag des Kreditgebers beinhaltet eine Belastung der aufgelaufenen Zinsforderungen und eine Gutschrift im Zinsertrag.

Abgrenzungszinsen im Rechnungswesen – Beispiel

Zum Beispiel, am 21. März ein Unternehmen leiht sich 100 US-Dollar, 000 von einer Bank zu einem Jahreszins von 6%, und die erste Zinszahlung ist in 30 Tagen am 20. April fällig. Die jährlichen Zinsen betragen 6 $, 000 ($100, 000 * 4 %), und die monatliche Zahlung beträgt 500 USD (6 USD, 000 / 12).

Angenommen, der Abrechnungszeitraum endet sowohl für den Kreditgeber als auch für den Kreditnehmer am 31. März, die im März angefallene Zinszahlung beträgt zehn Tage. Deswegen, die aufgelaufenen Zinsen für den Abrechnungszeitraum betragen 166,67 USD (500 USD * 30.10.). Die Korrekturbuchungen des Unternehmens und der Bank sind nachfolgend aufgeführt:

Aufgelaufene Zinsen in Anleihen

Aus der Anleiheperspektive Aufgelaufene Zinsen beziehen sich auf den Teil der Zinsen, der seit dem letzten Zahlungstag der Anleihezinsen angefallen, aber nicht gezahlt wurde. Anleihen können täglich am Markt gehandelt werden, während ihre Zinsen in der Regel jährlich oder halbjährlich gezahlt werden.

Aufgelaufene Zinsen treten auf, wenn eine Anleihe an ihrem Kuponzahlungstag nicht gehandelt wird. Es ist der Teil der Zinsen, den ein Anleihekäufer vom letzten Kuponzahlungsdatum bis zum Kaufdatum der Anleihe aufgibt. Die Höhe der aufgelaufenen Zinsen kann nach folgender Formel berechnet werden:

Woher:

- KI =Aufgelaufene Zinsen

- T =Tage vom letzten Zahlungsdatum bis zum Abrechnungsdatum

- T =Tage in der Couponzahlungsperiode

- PMT =Couponzahlung jeder Periode

Es gibt zwei typische Methoden, um die Anzahl der Tage in einer Couponzahlungsperiode (T) und die Tage seit der letzten Couponperiode (t) zu zählen.

Eine ist die tatsächliche/tatsächliche Konvention, Zählen der tatsächlichen Anzahl der Tage, die im Allgemeinen für US-Staatsanleihen und -Notes verwendet wird. Die andere ist die 30/360-Konvention, angenommen 30 Tage für einen Monat und 360 Tage für ein Jahr, die normalerweise für Unternehmensanleihen verwendet wird.

Der Betrag der aufgelaufenen Zinsen sollte vom Verkäufer der Anleihe verdient werden. Der notierte Preis auf dem Rentenmarkt, bekannt als Clean-Price oder Flat-Preis, enthält keine aufgelaufenen Zinsen. Wenn eine Anleihe zwischen zwei Kuponzahlungsterminen gehandelt wird, der volle Preis (auch als Dirty Price bekannt), das ist der Barwert seiner zukünftigen Cashflows, ist die Summe aus zwei Teilen:den aufgelaufenen Zinsen und dem Pauschalpreis.

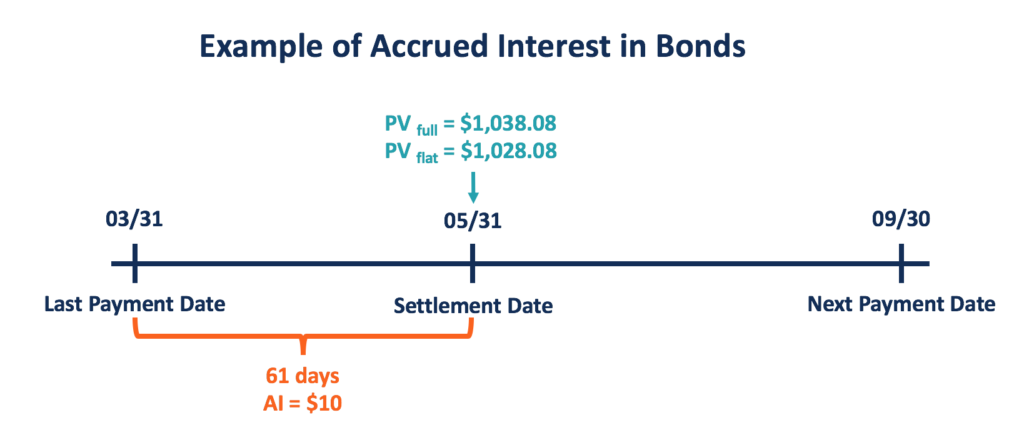

Aufgelaufene Zinsen in Anleihen – Beispiel

Zum Beispiel, eine Staatsanleihe mit 1 $, Der Nennwert von 000 hat einen Coupon von 6%, der halbjährlich ausgezahlt wird. Die Anleihe ist in zwei Jahren fällig, und der Marktzins beträgt 4%. Die letzte Couponzahlung erfolgte am 31. März und die nächste Zahlung erfolgt am 30. September, was einen Zeitraum von 183 Tagen ergibt.

Die Couponzahlung für jeden Zeitraum beträgt 30 USD ([6%/2] * 1 USD, 000). Wenn ein Händler die Anleihe am 31. Mai kauft, die aufgelaufenen Zinsen betragen 10 USD (30 USD * [61/183]) gemäß der Konvention für die tatsächliche/tatsächliche Tageszählung.

Der volle Preis ist der Barwert der zukünftigen Cashflows, der wie folgt berechnet wird:

Der Pauschalpreis kann berechnet werden, indem der aufgelaufene Zinsanteil vom vollen Preis abgezogen wird, was ein Ergebnis von $1 ergibt, 028.08.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- BuchführungstransaktionenBuchhaltungstransaktionenBuchhaltungstransaktionen beziehen sich auf jede Geschäftstätigkeit, die eine direkte Auswirkung auf die Finanzlage und den Jahresabschluss des Unternehmens hat

- KuponsatzCouponsatzEin Kuponsatz ist der Betrag der jährlichen Zinserträge, die an einen Anleihegläubiger gezahlt werden. basierend auf dem Nennwert der Anleihe.

- Net Present Value (NPV)Net Present Value (NPV)Net Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Anlage, diskontiert auf die Gegenwart.

- T Accounts GuideT Accounts GuideWenn Sie eine Karriere in der Buchhaltung anstreben, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten

-

Was sind aufgelaufene Zinsen,

und wie funktioniert es? Wenn Sie sich in letzter Zeit Ihre Kredit- oder Investitionsabrechnungen angesehen haben, Möglicherweise haben Sie eine Zeile für „aufgelaufene Zinsen“ oder „geschätzte Z

-

Aufgelaufene Zinsen verstehen

Sind Sie schon einmal beim Kredit-Shopping auf den Begriff „Stückzinsen“ gestoßen? Bei den meisten Arten von Schulden wird von Ihnen als Kreditnehmer nicht nur erwartet, dass Sie den ursprünglich geli

Buchhaltung

-

Was sind zu zahlende Zinsen?

Was sind zu zahlende Zinsen? Zinszahlung ist ein Passivkonto, in der Bilanz eines Unternehmens ausgewiesen, BilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellie...

-

Was ist Zinseszins?

Was ist Zinseszins? Albert Einstein bezeichnete den Zinseszins als das achte Weltwunder und die stärkste Kraft im Universum. Doch viele Anleger steigen in den Aktienmarkt ein, ohne wirklich zu verstehen, was damit geme...