Zinseszins

Was ist Zinseszins?

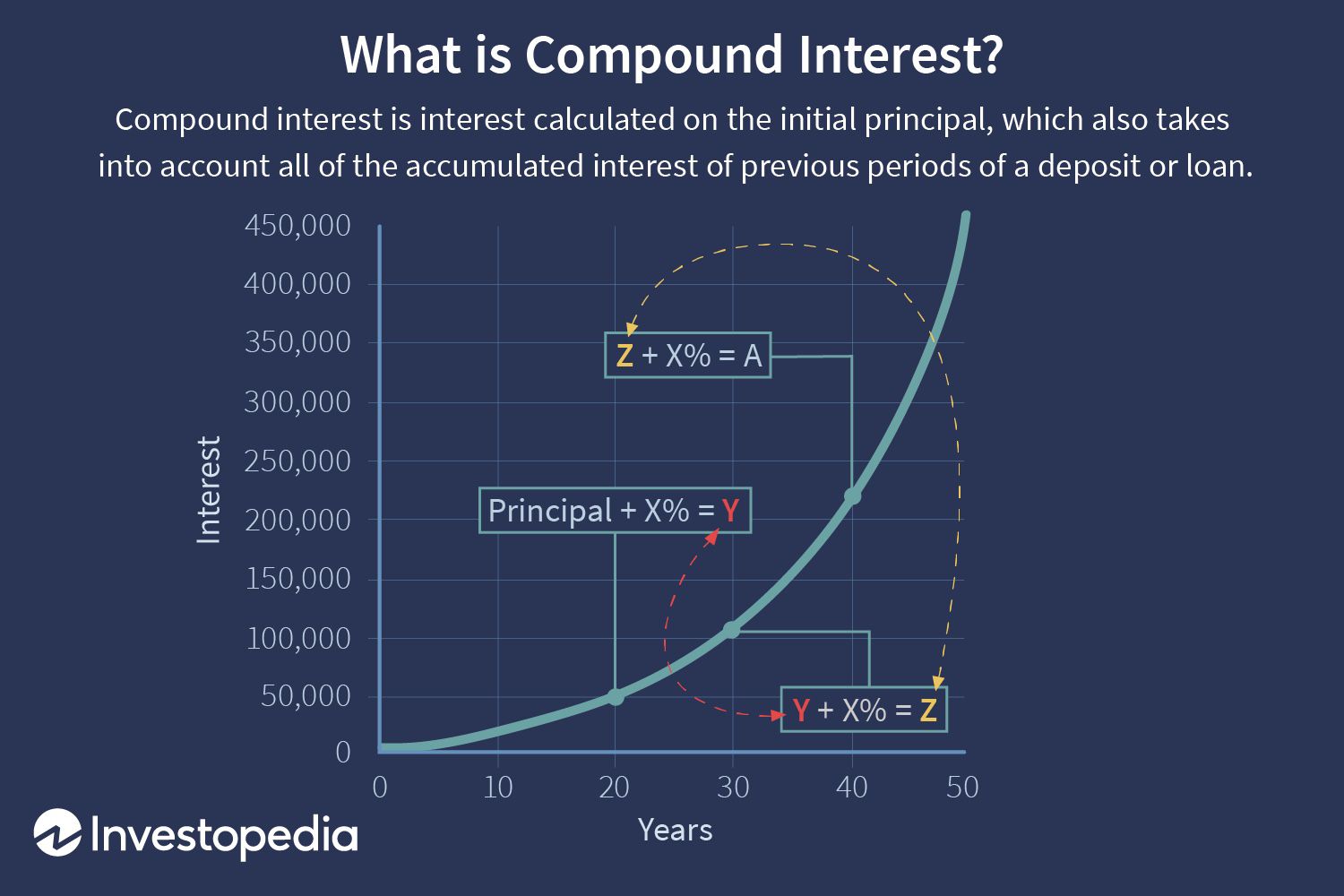

Zinseszinsen (oder Zinseszinsen) sind die Zinsen für ein Darlehen oder eine Einlage, die auf der Grundlage sowohl des anfänglichen Kapitals als auch der aufgelaufenen Zinsen aus früheren Perioden berechnet werden. Vermutlich im Italien des 17. Jahrhunderts entstanden, Der Zinseszins kann als "Zinsen auf Zinsen, " und wird eine Summe schneller wachsen lassen als einfache Zinsen, die nur auf den Kapitalbetrag berechnet wird.

Der Zinseszinssatz hängt von der Häufigkeit der Verzinsung ab, so dass je höher die Anzahl der Aufzinsungsperioden ist, desto höher ist der Zinseszins. Daher, der auf 100 $ aufgelaufene Zinseszinsbetrag mit einer jährlichen Verzinsung von 10 % ist niedriger als der auf 100 $ mit einer halbjährlichen Verzinsung von 5 % im gleichen Zeitraum. Da der Zins-auf-Zins-Effekt ausgehend vom anfänglichen Kapitalbetrag zunehmend positive Renditen erzielen kann, Die Aufzinsung wurde manchmal als das "Wunder des Zinseszinses" bezeichnet.

Die zentralen Thesen

- Zinseszinsen (oder Zinseszinsen) sind Zinsen, die auf dem anfänglichen Kapital berechnet werden, die auch alle aufgelaufenen Zinsen aus früheren Perioden einer Einlage oder eines Darlehens umfasst.

- Der Zinseszins wird berechnet, indem der anfängliche Kapitalbetrag mit eins plus dem jährlichen Zinssatz multipliziert wird, der auf die Anzahl der Zinseszinsperioden minus eins erhöht wird.

- Die Zinsen können auf jeden beliebigen Frequenzplan aufgezinst werden, von kontinuierlich über täglich bis jährlich.

- Bei der Berechnung des Zinseszinses die Anzahl der Aufzinsungsperioden macht einen signifikanten Unterschied.

Zinseszinsen verstehen

Wie der Zinseszins funktioniert

Der Zinseszins wird berechnet, indem der anfängliche Kapitalbetrag mit eins plus dem jährlichen Zinssatz multipliziert wird, der auf die Anzahl der Zinseszinsperioden minus eins erhöht wird. Von dem resultierenden Wert wird dann der gesamte Anfangsbetrag des Darlehens abgezogen.

Die Formel zur Berechnung des Zinseszinses lautet wie folgt:

- Zinseszins =Gesamtbetrag von Kapital und Zinsen in der Zukunft (oder zukünftiger Wert) weniger Aktueller Nennbetrag (oder Barwert)

=[P (1 + ich ) n ] - P

=P [(1 + ich ) n – 1]

Woher:

P =Prinzipal

ich =nominaler Jahreszinssatz in Prozent

n =Anzahl der Aufzinsungsperioden

Nehmen Sie ein dreijähriges Darlehen von 10 USD auf, 000 zu einem jährlichen Zinssatz von 5%. Wie hoch wäre das Interesse? In diesem Fall, es wäre:

$10, 000 [(1 + 0,05) 3 – 1] =10 $, 000 [1,157625 – 1] =$1, 576,25

Wie der Zinseszins wächst

Da der Zinseszins die in früheren Perioden angesammelten Zinsen umfasst, es wächst immer schneller. Im obigen Beispiel ist obwohl die über den Dreijahreszeitraum dieses Darlehens zu zahlenden Gesamtzinsen 1 USD betragen, 576,25, der Zinsbetrag nicht für alle drei Jahre gleich ist, wie es bei einfachem Interesse wäre. Die am Ende eines jeden Jahres zu zahlenden Zinsen sind in der folgenden Tabelle aufgeführt.

Der Zinseszins kann die Anlagerenditen langfristig deutlich steigern. Während ein $100, 000 Einzahlung, die 5% einfache jährliche Zinsen erhält, würde 50 $ einbringen, 000 Gesamtzinsen über 10 Jahre, der jährliche Zinseszins von 5% auf 10 $, 000 würde 62 $ betragen, 889,46 im gleichen Zeitraum. Wenn die Aufzinsungsperiode stattdessen monatlich über denselben 10-Jahres-Zeitraum mit 5% Zinseszins gezahlt wurde, die Gesamtzinsen würden stattdessen auf 64 $ anwachsen, 700,95.

Zinseszinspläne

Die Zinsen können auf jeden beliebigen Frequenzplan aufgezinst werden, von täglich bis jährlich. Es gibt Standardpläne für die Aufzinsungshäufigkeit, die normalerweise auf Finanzinstrumente angewendet werden.

Der übliche Aufzinsungsplan für Sparkonten bei Banken ist täglich. Für eine CD, typische Compounding-Häufigkeitspläne sind täglich, monatlich, oder halbjährlich; für Geldmarktkonten, es ist oft täglich. Bei Hypothekendarlehen für Eigenheime, Eigenheimdarlehen, Privatkredite, oder Kreditkartenkonten, der am häufigsten verwendete Zusammensetzungsplan ist monatlich.

Auch der Zeitraum, in dem die aufgelaufenen Zinsen tatsächlich dem bestehenden Guthaben gutgeschrieben werden, kann variieren. Zinsen auf einem Konto können täglich aufgezinst, aber nur monatlich gutgeschrieben werden. Erst wenn die Zinsen tatsächlich gutgeschrieben werden, oder zum bestehenden Guthaben hinzugefügt, dass es beginnt, zusätzliche Zinsen auf dem Konto zu verdienen.

Einige Banken bieten auch sogenannte kontinuierliche Zinseszinsen an. die das Kapital zu jedem möglichen Zeitpunkt verzinst. Aus praktischen Gründen, es fällt nicht viel mehr an als die täglichen Zinseszinsen, es sei denn, Sie möchten Geld einzahlen und am selben Tag wieder abheben.

Eine häufigere Verzinsung kommt dem Anleger oder Gläubiger zugute. Für einen Kreditnehmer, das Gegenteil trifft zu.

Aufzinsungsperioden

Bei der Berechnung des Zinseszinses die Anzahl der Aufzinsungsperioden macht einen signifikanten Unterschied. Grundsätzlich gilt:Je höher die Anzahl der Verzinsungsperioden, desto höher ist der Zinseszins.

Die folgende Tabelle zeigt den Unterschied, den die Anzahl der Verzinsungsperioden für 10 USD ausmachen kann, 000 Darlehen mit einem jährlichen Zinssatz von 10 % über einen Zeitraum von 10 Jahren.

Besondere Überlegungen

Der Zinseszins ist eng mit dem Zeitwert des Geldes und der 72er Regel verbunden. beides wichtige Konzepte beim Investieren.

Zeitwert der Geldüberlegung

Für Anleger, die ihre Einkommens- und Vermögensallokation optimieren möchten, ist es wichtig, den Zeitwert des Geldes und das durch die Aufzinsung erzeugte exponentielle Wachstum zu verstehen.

Die Formel zur Ermittlung des Zukunftswerts (FV) und des Barwerts (PV) lautet wie folgt:

FV =PV (1 +i) n und PV =FV / (1 + i) n

Zum Beispiel, der zukünftige Wert von 10 $, 000 zu 5 % jährlich für drei Jahre aufgezinst:

=10 $, 000 (1 + 0,05) 3

=10 $, 000 (1.157625)

=11, 576,25

Der Barwert von 11, 576,25 mit 5% Rabatt für drei Jahre:

=11, 576,25 / (1 + 0,05) 3

=11, 576,25 / 1,157625

=10 $, 000

Der Kehrwert von 1,157625, was 0,8638376 entspricht, ist in diesem Fall der Abzinsungsfaktor.

Regel der 72 Rücksichtnahme

Die sogenannte 72er-Regel berechnet den ungefähren Zeitraum, in dem sich eine Anlage bei einer bestimmten Rendite oder einem bestimmten Zinssatz verdoppelt "i, " und ist gegeben durch (72/i). Er kann nur für die jährliche Aufzinsung verwendet werden.

Als Beispiel, Eine Investition mit einer jährlichen Rendite von 6% verdoppelt sich in 12 Jahren. Eine Anlage mit einer jährlichen Rendite von 8 % verdoppelt sich somit in neun Jahren.

Durchschnittliche jährliche Wachstumsrate (CAGR)

Die durchschnittliche jährliche Wachstumsrate (CAGR) wird für die meisten Finanzanwendungen verwendet, die die Berechnung einer einzigen Wachstumsrate über einen bestimmten Zeitraum erfordern.

Nehmen wir an, Ihr Anlageportfolio ist von 10 USD gewachsen, 000 bis 16 $, 000 über fünf Jahre; Was ist die CAGR? Im Wesentlichen, das bedeutet PV =-$10, 000, FV =16 $, 000, und nt =5, also muss die Variable „i“ berechnet werden. Mit einem Finanzrechner oder Excel, es kann gezeigt werden, dass i =9,86 % ist.

Nach der Cashflow-Konvention Ihre Anfangsinvestition (PV) von 10 USD, 000 wird mit negativem Vorzeichen dargestellt, da es sich um einen Mittelabfluss handelt. PV und FV müssen notwendigerweise entgegengesetzte Vorzeichen haben, um in der obigen Gleichung nach „i“ aufzulösen.

CAGR Real-Life-Anwendungen

Die CAGR wird häufig verwendet, um Renditen über Zeiträume für Lagerbestände zu berechnen, Investmentfonds, und Anlageportfolios. Die CAGR wird auch verwendet, um festzustellen, ob ein Investmentfondsmanager oder Portfoliomanager die Rendite des Marktes über einen bestimmten Zeitraum überschritten hat. Wenn, zum Beispiel, ein Marktindex über einen Zeitraum von fünf Jahren eine Gesamtrendite von 10 % erzielt hat, aber ein Fondsmanager hat im gleichen Zeitraum nur eine Jahresrendite von 9 % erwirtschaftet, der Manager hat sich schlechter entwickelt als der Markt.

Die CAGR kann auch verwendet werden, um die erwartete Wachstumsrate von Anlageportfolios über lange Zeiträume zu berechnen, die für Zwecke wie das Sparen für den Ruhestand nützlich ist. Betrachten Sie die folgenden Beispiele:

Beispiel 1: Ein risikoaverser Anleger ist mit einer bescheidenen jährlichen Rendite von 3 % für sein Portfolio zufrieden. Ihre gegenwärtigen $100, 000 Portfolio würde, deshalb, auf 180 Dollar wachsen, 611 nach 20 Jahren. Im Gegensatz, ein risikotoleranter Investor, der eine jährliche Rendite von 6% seines Portfolios erwartet, würde 100 US-Dollar sehen, 000 wachsen auf 320 $, 714 nach 20 Jahren.

Beispiel 2: Die CAGR kann verwendet werden, um abzuschätzen, wie viel verstaut werden muss, um für ein bestimmtes Ziel zu sparen. Ein Paar, das 50 US-Dollar sparen möchte, 000 über 10 Jahre für eine Anzahlung für eine Eigentumswohnung müssten 4 $ sparen, 165 pro Jahr, wenn sie eine jährliche Rendite (CAGR) von 4% auf ihre Ersparnisse unterstellen. Wenn sie bereit sind, ein kleines zusätzliches Risiko einzugehen und eine CAGR von 5% erwarten, Sie müssten 3 $ sparen, 975 jährlich.

Beispiel 3: Die CAGR kann auch die Tugenden demonstrieren, eher früher als später im Leben zu investieren. Wenn das Ziel darin besteht, im Alter von 65 Jahren 1 Million US-Dollar zu sparen, basierend auf einer CAGR von 6%, ein 25-Jähriger müsste 6 Dollar sparen, 462 pro Jahr, um dieses Ziel zu erreichen. Ein 40-jähriger, auf der anderen Seite, müsste $18 sparen, 227, oder fast dreimal so viel, das gleiche Ziel zu erreichen.

- CAGRs tauchen auch häufig in Wirtschaftsdaten auf. Hier ein Beispiel:Chinas BIP pro Kopf stieg von 193 USD im Jahr 1980 auf 6 USD. 091 im Jahr 2012. Wie hoch ist das jährliche Wachstum des BIP pro Kopf in diesem 32-Jahres-Zeitraum? Die Wachstumsrate „i“ beträgt in diesem Fall beeindruckende 11,4 %.

Vor- und Nachteile des Compoundierens

Obwohl das Wunder der Zusammensetzung zu der apokryphen Geschichte geführt hat, in der Albert Einstein es als das achte Weltwunder oder die größte Erfindung des Menschen bezeichnet, Die Aufzinsung kann auch gegen Verbraucher wirken, die Kredite mit sehr hohen Zinssätzen haben, wie Kreditkartenschulden. Ein Kreditkartensaldo von $20, 000 mit einem Zinssatz von 20 % monatlich verzinst würde zu einem Gesamtzinssatz von 4 USD führen, 388 über ein Jahr oder etwa 365 $ pro Monat.

Positiv ist, dass, Compounding kann bei Ihren Investitionen zu Ihrem Vorteil und ein wichtiger Faktor bei der Vermögensbildung sein. Exponentielles Wachstum durch Zinseszinsen ist auch wichtig, um vermögenszerstörende Faktoren zu mildern. wie Erhöhung der Lebenshaltungskosten, Inflation, und reduzierte Kaufkraft.

Investmentfonds bieten Anlegern eine der einfachsten Möglichkeiten, die Vorteile des Zinseszinses zu nutzen. Die Entscheidung, Dividenden aus dem Investmentfonds zu reinvestieren, führt zum Kauf weiterer Fondsanteile. Im Laufe der Zeit sammeln sich mehr Zinseszinsen an, und der Zyklus des Kaufs weiterer Aktien wird der Investition in den Fonds weiterhin helfen, an Wert zu gewinnen.

Betrachten Sie eine Investmentfondsanlage, die mit anfänglichen 5 USD eröffnet wurde. 000 und eine jährliche Zugabe von $2, 400. Mit einer durchschnittlichen jährlichen Rendite von 12 % über 30 Jahre der zukünftige Wert des Fonds beträgt 798 USD, 500. Der Zinseszins ist die Differenz zwischen den in eine Investition eingebrachten Barmitteln und dem tatsächlichen zukünftigen Wert der Investition. In diesem Fall, durch einen Beitrag von 77 US-Dollar, 000, oder einen kumulativen Beitrag von nur 200 USD pro Monat, über 30 Jahre, Der Zinseszins beträgt 721 US-Dollar. 500 des zukünftigen Saldos.

Natürlich, Erträge aus Zinseszinsen sind steuerpflichtig, es sei denn, das Geld befindet sich auf einem steuerbegünstigten Konto; es wird normalerweise mit dem Standardsatz besteuert, der mit der Steuerklasse des Steuerzahlers verbunden ist.

Zinseszinsanlagen

Ein Anleger, der sich für einen Reinvestitionsplan innerhalb eines Maklerkontos entscheidet, nutzt im Wesentlichen die Macht der Aufzinsung bei allem, was er investiert.

Anleger können auch beim Kauf einer Nullkuponanleihe Zinseszinsen erleben. Traditionelle Anleiheemissionen bieten Anlegern regelmäßige Zinszahlungen basierend auf den ursprünglichen Bedingungen der Anleiheemission, und weil diese in Form eines Schecks an den Anleger ausgezahlt werden, Zinsen werden nicht kumuliert. Nullkuponanleihen senden keine Zinsschecks an Anleger; stattdessen, Diese Art von Anleihe wird mit einem Abschlag auf ihren ursprünglichen Wert gekauft und wächst im Laufe der Zeit. Emittenten von Nullkuponanleihen nutzen die Kraft der Aufzinsung, um den Wert der Anleihe zu steigern, damit sie bei Fälligkeit ihren vollen Preis erreicht.

Die Aufzinsung kann auch bei der Kreditrückzahlung für Sie funktionieren. Zweimal im Monat die Hälfte Ihrer Hypothekenzahlung leisten, zum Beispiel, anstatt einmal im Monat die volle Zahlung zu leisten, wird Ihre Amortisationszeit verkürzen und Ihnen erhebliche Zinsen sparen.

So berechnen Sie den Zinseszins

Wenn deine Tage im Matheunterricht schon eine Weile her sind, Keine Angst:Es gibt praktische Tools, um die Compoundierung herauszufinden. Viele Taschenrechner (sowohl tragbare als auch computerbasierte) verfügen über Exponentenfunktionen, die Sie für diese Zwecke verwenden können.

Berechnung des Zinseszinses in Excel

Treten kompliziertere Compoundieraufgaben auf, Sie können sie in Microsoft Excel ausführen – auf drei verschiedene Arten.

- Die erste Methode zur Berechnung des Zinseszinses besteht darin, den neuen Saldo jedes Jahres mit dem Zinssatz zu multiplizieren. Angenommen, Sie zahlen 1 USD ein, 000 auf ein Sparkonto mit einem jährlichen Zinssatz von 5 %, und Sie möchten den Saldo in fünf Jahren berechnen. In Microsoft-Excel, Geben Sie "Jahr" in Zelle A1 und "Saldo" in Zelle B1 ein. Geben Sie die Jahre 0 bis 5 in die Zellen A2 bis A7 ein. Der Saldo für das Jahr 0 beträgt 1 US-Dollar, 000, Sie würden also "1000" in Zelle B2 eingeben. Nächste, Geben Sie "=B2*1.05" in Zelle B3 ein. Geben Sie dann "=B3*1.05" in Zelle B4 ein und fahren Sie damit fort, bis Sie zu Zelle B7 gelangen. In Zelle B7, die Berechnung lautet "=B6*1,05". Schließlich, der berechnete Wert in Zelle B7—$1, 276,28 – ist der Saldo auf Ihrem Sparkonto nach fünf Jahren. Um den Zinseszinswert zu ermitteln, 1 $ abziehen, 000 von 1 $, 276,28; Dies ergibt einen Wert von 276,28 $.

- Die zweite Methode zur Berechnung des Zinseszinses ist die Verwendung einer festen Formel. Die Zinseszinsformel lautet ((P*(1+i)^n) - P), wobei P der Prinzipal ist, i ist der Jahreszins, und n ist die Anzahl der Perioden. Verwenden Sie die gleichen Informationen wie oben, Geben Sie "Hauptwert" in Zelle A1 und 1000 in Zelle B1 ein. Nächste, Geben Sie "Zinssatz" in Zelle A2 und ".05" in Zelle B2 ein. Geben Sie in Zelle A3 "Zusammengesetzte Perioden" und in Zelle B3 "5" ein. Jetzt können Sie den Zinseszins in Zelle B4 berechnen, indem Sie "=(B1*(1+B2)^B3)-B1" eingeben, was Ihnen 276,28 $ gibt.

- Eine dritte Methode zur Berechnung des Zinseszinses besteht darin, eine Makrofunktion zu erstellen. Starten Sie zuerst den Visual Basic-Editor, die sich auf der Registerkarte Entwickler befindet. Klicken Sie auf das Menü Einfügen, und klicken Sie auf Modul. Geben Sie dann "Function Compound_Interest (P As Double, Ich als Doppel, N As Double) As Double" in der ersten Zeile. In der zweiten Zeile Drücken Sie die Tabulatortaste und geben Sie "Compound_Interest =(P*(1+i)^n) - P" ein. In der dritten Zeile des Moduls Geben Sie "Endfunktion" ein. Sie haben ein Funktionsmakro zur Berechnung des Zinseszinses angelegt. Fortfahren mit dem gleichen Excel-Arbeitsblatt oben, Geben Sie in Zelle A6 "Zinszins" ein und geben Sie "=Zinszins (B1, B2, B3)." Dies ergibt einen Wert von 276,28 $, was mit den ersten beiden Werten übereinstimmt.

Andere Zinseszinsrechner

Eine Reihe von kostenlosen Zinseszinsrechnern werden online angeboten, und viele Taschenrechner können diese Aufgaben ebenfalls ausführen.

- Der kostenlose Zinseszinsrechner, der von Financial-Calculators.com angeboten wird, ist einfach zu bedienen und bietet eine Auswahl von täglichen bis jährlichen Zinseszinsen. Es enthält eine Option zur Auswahl der fortlaufenden Compoundierung und ermöglicht auch die Eingabe der tatsächlichen Kalenderstart- und Enddaten. Nach Eingabe der erforderlichen Berechnungsdaten, die Ergebnisse zeigen verdiente Zinsen, zukünftiger Wert, prozentualer Jahresertrag oder APY) (eine Kennzahl, die Aufzinsung einschließt), und tägliches Interesse.

- Investor.gov, eine von der U.S. Securities and Exchange Commission (SEC) betriebene Website, bietet einen kostenlosen Online-Rechner für Zinseszinsen an. Der Rechner ist ziemlich einfach, aber es erlaubt die Eingabe von monatlichen zusätzlichen Einzahlungen an den Auftraggeber, Dies ist hilfreich für die Berechnung des Einkommens, wenn zusätzliche monatliche Ersparnisse eingezahlt werden.

- Ein kostenloser Online-Zinsrechner mit einigen weiteren Funktionen ist auf TheCalculatorSite.com verfügbar. Dieser Rechner ermöglicht Berechnungen für verschiedene Währungen, die Möglichkeit, monatliche Ein- oder Auszahlungen zu berücksichtigen, und die Möglichkeit, auch inflationsbereinigte Erhöhungen der monatlichen Ein- oder Auszahlungen automatisch berechnen zu lassen.

Wie kann ich feststellen, ob Zinsen aufgezinst sind?

Der Truth in Lending Act (TILA) verlangt, dass Kreditgeber potenziellen Kreditnehmern die Kreditbedingungen offenlegen, einschließlich des gesamten Dollarbetrags der während der Laufzeit des Darlehens zurückzuzahlenden Zinsen und ob die Zinsen einfach auflaufen oder aufgezinst werden.

Eine andere Methode besteht darin, den Zinssatz eines Darlehens mit seinem effektiven Jahreszins (APR) zu vergleichen. die die TILA auch von den Kreditgebern verlangt, offenzulegen. Der effektive Jahreszins rechnet die Finanzierungskosten Ihres Darlehens um, die alle Zinsen und Gebühren beinhalten, zu einem einfachen Zinssatz. Ein wesentlicher Unterschied zwischen dem Zinssatz und dem effektiven Jahreszins bedeutet eines oder beide von zwei Szenarien:Ihr Darlehen verwendet Zinseszinsen, oder es beinhaltet neben Zinsen auch saftige Kreditgebühren. Auch wenn es um die gleiche Kreditart geht, der effektive Jahreszinsbereich kann je nach den Gebühren des Finanzinstituts und anderen Kosten zwischen den Kreditgebern stark variieren.

Sie werden feststellen, dass der Zinssatz, der Ihnen in Rechnung gestellt wird, auch von Ihrem Kredit abhängt. Kredite, die denen mit ausgezeichneter Kreditwürdigkeit angeboten werden, sind mit deutlich niedrigeren Zinssätzen verbunden als Kredite mit schlechter Kreditwürdigkeit.

Was ist eine einfache Definition von Zinseszinsen?

Zinseszinsen bezieht sich auf das Phänomen, bei dem die mit einem Bankkonto verbundenen Zinsen, Darlehen, oder Investitionen steigen exponentiell – anstatt linear – im Laufe der Zeit. Der Schlüssel zum Verständnis des Konzepts ist das Wort „Verbindung“.

Angenommen, Sie investieren 100 US-Dollar in ein Unternehmen, das Ihnen jedes Jahr eine Dividende von 10 % auszahlt. Sie haben die Wahl, diese Dividendenzahlungen entweder in bar einzustecken oder diese Zahlungen in zusätzliche Aktien zu reinvestieren. Wenn Sie die zweite Option wählen, die Dividenden reinvestieren und sie zusammen mit Ihrer ursprünglichen Investition von 100 USD aufstocken, dann werden die von Ihnen generierten Renditen mit der Zeit wachsen.

Wer profitiert vom Zinseszins?

Einfach gesagt, Zinseszins kommt den Anlegern zugute, Die Bedeutung von „Investoren“ kann jedoch sehr weit gefasst sein. Banken, zum Beispiel, profitieren von Zinseszinsen, wenn sie Geld verleihen, und reinvestieren die erhaltenen Zinsen in die Vergabe zusätzlicher Kredite. Einleger profitieren auch von Zinseszinsen, wenn sie Zinsen auf ihren Bankkonten erhalten, Fesseln, oder andere Investitionen.

Es ist wichtig zu beachten, dass der Begriff „Zinszinsen“ zwar das Wort „Zinsen, ” das Konzept gilt über Situationen hinaus, für die das Wort Interesse typischerweise verwendet wird, wie Bankkonten und Kredite.

Können Zinseszinsen reich werden?

Jawohl. Eigentlich, Der Zinseszins ist wohl die stärkste Kraft zur Schaffung von Wohlstand, die jemals gedacht wurde. Es gibt Aufzeichnungen von Kaufleuten, Kreditgeber, und verschiedene Geschäftsleute, die buchstäblich Tausende von Jahren mit Zinseszinsen reich wurden. In der antiken Stadt Babylon, zum Beispiel, Tontafeln wurden über 4 verwendet, vor 000 Jahren, um Schüler in der Mathematik des Zinseszinses zu unterrichten.

Heutzutage, Warren Buffett wurde zu einem der reichsten Menschen der Welt durch eine Geschäftsstrategie, bei der es darum ging, seine Anlagerenditen über lange Zeiträume gewissenhaft und geduldig zu steigern. Es ist wahrscheinlich, dass in der einen oder anderen Form, Die Menschen werden Zinseszinsen verwenden, um auf absehbare Zeit Reichtum zu erwirtschaften.

-

![Zinseszins ist dein Freund [+Infografik]](https://www.etffin.com/article/uploadfiles/202112/2021121415014158_S.jpg)

Zinseszins ist dein Freund [+Infografik]

Wir sind so daran gewöhnt, von Interesse als der Bösewicht zu denken. Und das aus gutem Grund. Viele von uns zahlen Zinsen, und wenn es zusammengesetzt ist, wir zahlen tatsächlich Zinsen auf unsere

-

Wie funktioniert der Zinseszins?

Zinseszinsen sind Zinsen, die sowohl auf den Kapitalbetrag als auch auf Zinsen, die in früheren Zeiträumen aufgelaufen sind, entfallen. Die Zinsen für ein Darlehen oder eine Einlage wachsen viel schne

Ersparnisse

-

Zinseszins:Formel &Beispiel

Zinseszins:Formel &Beispiel Es gibt eine urbane Legende, die Albert Einstein einst den Zinseszins als „die stärkste Kraft im Universum“ bezeichnet hat. Wir können nicht sicher sein, ob er es wirklich gesagt hat, aber das Gefühl ...

-

So funktioniert der Zinseszins auf einem Sparkonto

So funktioniert der Zinseszins auf einem Sparkonto Einer der besten Aspekte bei der Eröffnung eines Sparkontos besteht darin, zu beobachten, wie das Geld, das Sie einzahlen, im Laufe der Zeit wächst. dank Interesse. Sparkonten wachsen in der Regel m...