So funktioniert der Zinseszins auf einem Sparkonto

Einer der besten Aspekte bei der Eröffnung eines Sparkontos besteht darin, zu beobachten, wie das Geld, das Sie einzahlen, im Laufe der Zeit wächst. dank Interesse.

Sparkonten wachsen in der Regel mit Zinseszinsen – das bedeutet, dass Sie sowohl auf den eingesparten Betrag als auch auf alle zuvor aufgelaufenen Zinsen Zinsen erhalten.

Werfen wir einen Blick auf die Funktionsweise des Zinseszinses und auf Faktoren, die beeinflussen können, wie schnell Ihr Geld wächst.

- Was ist der Zinseszins auf einem Sparkonto?

- Wie oft verzinst sich ein Sparkonto?

- Wie berechnet man den Zinseszins?

- Faktoren, die beeinflussen, wie viel Zinsen Sie verdienen

- Was kommt als nächstes?

Was ist der Zinseszins auf einem Sparkonto?

Sie haben vielleicht schon von Zinsen für eine Kreditkarte oder einen Autokredit gehört – das sind die Kosten für die Kreditaufnahme von einer Bank oder einem Kreditgeber – und sie werden als Zinssatz ausgedrückt.

Auf der Kehrseite, wenn sich Finanzinstitute Geld von Ihnen leihen, sie zahlen dir zinsen. Sie zahlen in der Regel Zinsen für Einlagenkonten – wie Sparkonten, Girokonten und Geldmarktkonten – im Austausch für die Möglichkeit, Ihr Geld zu verwenden, bis Sie es brauchen.

Sparkonten können auf zwei Arten verzinst werden:durch einfache Zinsen oder Zinseszinsen. Bei einfachem Interesse, du verdienst zinsen nur auf Ihrem Kapital – der Betrag, den Sie auf Ihr Konto eingezahlt haben.

Aber der Zinseszins ermöglicht es Ihnen, Zinsen auf Ihren Hauptbetrag zu verdienen und die Zinsen, die Sie bereits verdient haben.

Nehmen wir an, Ihre Bank berechnet jeden Monat Zinsen auf Ihr Konto. Nach dem ersten Monat, die Bank zahlt Zinsen auf den Kapitalbetrag. Der nächste Monat, die Bank verzinst den Kapitalbetrag zuzüglich der bisherigen Zinsen. Von dort, die Zinsen werden weiterhin jeden Monat auf den kombinierten Betrag Ihrer Ersparnisse und verdienten Zinsen akkumuliert.

Im Allgemeinen, Sie verdienen mehr mit einem Konto mit Zinseszins als mit einem Konto mit einfachen Zinsen.

Wie oft verzinst sich ein Sparkonto?

Abhängig von Ihrem Finanzinstitut und dem Konto, Zinsen können sich täglich erhöhen, monatlich, vierteljährlich oder jährlich. Je häufigerinteressierte Verbindungen, desto schneller wächst Ihr Guthaben.

Die Höhe der Zinsen, die Sie jedes Jahr verdienen, basierend auf dem Gesamtbetrag der erhaltenen Zinsen und der Häufigkeit, mit der die Zinsen aufgezinst werden, wird als prozentualer Jahresertrag ausgedrückt, oder APY. Je häufiger Zinsen aufgezinst werden, desto höher ist Ihr APY – und daher Ihre Zinserträge – werden.

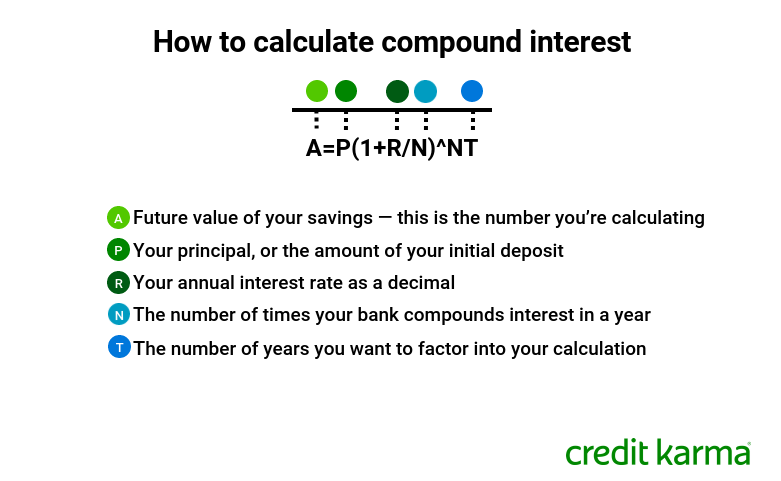

Wie berechnet man den Zinseszins?

Ein Online-Rechner für Zinseszinsen kann Ihnen helfen, die Zahlen zu berechnen, du kannst aber auch selbst rechnen. Hier ist die Gleichung zur Berechnung des Zinseszinses.

Hier ist ein Beispiel, das Ihnen hilft, den zukünftigen Wert Ihres Sparkontos zu ermitteln.

Angenommen, Sie eröffnen ein Konto mit einer Ersteinzahlung von $ 2, 000 (Das ist dein Schulleiter, oder P). Wenn Ihr Jahreszinssatz 2 % beträgt, dann R =0,02 . Wenn Ihre Bank einmal im Monat Zinsen aufzinst, N = 12 Hier. Angenommen, Sie möchten berechnen, wie viel Sie nach zwei Jahren an Ersparnissen haben ( T =2 ).

Ihre Rechnung würde so aussehen.

A =2, 000(1+ 0,02/12) (12x2)

Am Ende von zwei Jahren – vorausgesetzt, Sie haben keine Abhebungen oder Einzahlungen auf das Konto getätigt – haben Sie 2 USD, 081.55. Ihre ursprüngliche Einzahlung betrug 2 $, 000, Sie hätten also 81,55 $ an Zinsen verdient.

Faktoren, die beeinflussen, wie viel Zinsen Sie verdienen

Eine Reihe von Faktoren kann beeinflussen, wie viel Zinsen Sie verdienen können – und wie schnell Sie diese verdienen. Hier sind ein paar.

Der Geldbetrag auf Ihrem Konto

Allgemein, je mehr Geld Sie auf Ihrem Sparkonto haben, desto mehr Zinsen werden Sie im Laufe der Zeit verdienen. Wenn Sie wiederkehrende Einzahlungen tätigen, erhalten Sie Zinsen für ein größeres Guthaben. beim Abheben von Geld bedeutet, dass Sie Zinsen für ein kleineres Guthaben anhäufen. Mit anderen Worten, Es lohnt sich, das Geld auf Ihrem Konto zu behalten.

Ihr Zinssatz

Ihr APY kann sich im Laufe der Zeit ändern, insbesondere wenn die Federal Reserve die Federal Funds Rate anhebt oder senkt, Achten Sie also unbedingt auf Preisänderungen.

Wie häufig Ihr Finanzinstitut die Zinsen zinst, wirkt sich auf Ihren Verdienst aus, auch – ein weiterer Grund, warum der Vergleich von APYs über Sparkonten hinweg wichtig ist.

Kontogebühren

Während die Kontogebühren die Höhe der Zinsen, die Sie verdienen, nicht ändern, sie könnten Ihre Einnahmen ausgleichen – oder, schlimmer noch, Sie könnten am Ende mehr Gebühren zahlen, als Sie an Zinsen verdienen. Je nach Institution und Konto, Sie zahlen möglicherweise eine monatliche Wartungsgebühr oder Gebühren für die Überschreitung Ihres Auszahlungslimits, einen Überziehungsschutz benötigen oder einen Geldautomaten verwenden, unter anderen. Banken bieten normalerweise Workarounds an, um einige monatliche Gebühren zu vermeiden. wie das Halten eines Mindestsaldos, Lesen Sie also alle Bedingungen, bevor Sie ein Konto eröffnen.

Was kommt als nächstes?

Ob Sie für eine Autoanzahlung sparen, einen Notfonds aufbauen oder auf ein anderes Sparziel hinarbeiten, Ein Sparkonto mit Zinseszinsen könnte ein guter Ort sein, um Ihr Geld zu verstauen. Das Interesse arbeitet zu Ihren Gunsten, und Sie können im Handumdrehen auf das Geld zugreifen.

Um das beste Sparkonto für Ihre finanziellen Ziele zu finden, stöbern Sie herum und vergleichen Sie APYs und Begriffe von einer Reihe von Institutionen. Denken Sie daran, dass einige Online-Banken möglicherweise höhere Zinsen anbieten als stationäre Banken oder Kreditgenossenschaften.

Sie können auch ein hochverzinsliches Sparkonto in Betracht ziehen, die einen höheren Zinssatz bietet als herkömmliche Sparkonten. Stellen Sie nur sicher, dass die Bank, Kreditgenossenschaft oder andere Verwahrstelle durch die FDIC oder NCUA versichert ist, und achten Sie auf das Kleingedruckte, wie Mindesteinzahlungs- oder Guthabenanforderungen, wie oft die Zinssätze, und alle Gebühren – Details, die sich auf lange Sicht auf Ihre Rendite auswirken können.

-

Sind die Zinsen des Sparkontos steuerlich absetzbar?

Zinsen auf Sparkonten sind in der Regel steuerpflichtiges Einkommen, aber es gibt noch mehr zu erzählen.Bildquelle:Getty Images. Die kurze Antwort ist nein – die Zinsen auf dem Sparkonto sind es nich

-

So funktioniert PayPal

PayPal hat seinen Hauptsitz in San Jose, Kalifornien. PayPal, das früher hauptsächlich mit Zahlungen auf der Online-Auktionsseite eBay in Verbindung gebracht wurde, ist sowohl online als auch offline

Finanzen

- Wie oft berechnen Banken Zinseszinsen?

- Wie man verlorene Zinsen berechnet

- So berechnen Sie die verdienten Zinsen

- So berechnen Sie die Zinsen auf einem Sparkonto

- Wie funktionieren Sparkontozinsen?

- Wie man Geld auf ein Sparkonto einzahlt

- So verwenden Sie Zinseszinstabellen

- Gibt es Steuern auf einem Sparkonto?

- So sparen Sie Geld mit einem Sparkonto mit hohen Zinsen

-

Wie handhabe ich mein Sparkonto in meinem Budget?

Wie handhabe ich mein Sparkonto in meinem Budget? Wenn Sie ein Budget aufstellen und versuchen, Ihre langfristigen finanziellen Ziele zu konkretisieren, fragen Sie sich vielleicht, wie Sie Ihr Sparkonto in Ihrem Budget behandeln sollen. Zum Glück is...

-

So wählen Sie ein hochverzinsliches Sparkonto aus

So wählen Sie ein hochverzinsliches Sparkonto aus Verlieren Sie kein Geld mit Ihren Ersparnissen, indem Sie sich für die entscheiden falsches Sparkonto. So wählen Sie die besten ertragsstarken Sparkonten mit hohen Zinssätzen und niedrigen Gebühren au...