Können Privatkredite refinanziert werden?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Experten nicht durch Vergütungen beeinflusst werden. Für die auf dieser Seite aufgeführten Angebote können Bedingungen gelten.

Hier ist der Skinny zur Refinanzierung von Privatkrediten, und wie Sie Hunderte oder Tausende von Dollar durch Refinanzierung sparen können.Bildquelle:Getty Images.

Wie bei jedem anderen Kredit auch ein Privatkredit kann refinanziert werden, um einen niedrigeren Zinssatz zu erhalten, Ihnen mehr Zeit geben, den Restbetrag zu begleichen, oder reduzieren Sie Ihre monatlichen Zahlungen. Das gesagt, Ob eine Refinanzierung sinnvoll ist, ist weitgehend ein mathematisches Problem. In manchen Fällen, Refinanzierung Ihres Darlehens, auch zu einem niedrigeren Zinssatz, kann Ihnen aufgrund von Bereitstellungsgebühren oder unterschiedlichen Rückzahlungsbedingungen mehr Geld kosten.

Im Folgenden helfe ich Ihnen, durch die Vor- und Nachteile der Refinanzierung eines Privatkredits zu navigieren. und helfen Ihnen bei der Entscheidung, wann eine Refinanzierung wirtschaftlich sinnvoll ist.

Eine E-Mail pro Tag könnte Ihnen helfen, Tausende zu sparen

Tipps und Tricks von Experten, die direkt in Ihren Posteingang geliefert werden und Ihnen helfen können, Tausende von Dollar zu sparen. Melden Sie sich jetzt an, um kostenlosen Zugang zu unserem Personal Finance Boot Camp zu erhalten.

Durch die Übermittlung Ihrer E-Mail-Adresse, Sie stimmen zu, dass wir Ihnen Geldtipps zusammen mit Produkten und Dienstleistungen zusenden, von denen wir glauben, dass sie Sie interessieren könnten. Sie können sich jederzeit wieder abmelden. Bitte lesen Sie unsere Datenschutzerklärung und Geschäftsbedingungen.

Gründe für die Refinanzierung eines Privatkredits

Die Refinanzierung eines Privatkredits ist am sinnvollsten, wenn sich Ihre Lebensumstände in letzter Zeit geändert haben. Beispielsweise, wenn Sie einen Privatkredit beantragt haben, als Sie eine schlechte Kreditwürdigkeit hatten und sich Ihre Kreditwürdigkeit verbessert hat, Sie haben möglicherweise Anspruch auf einen niedrigeren Zinssatz, der den Zeit- und Arbeitsaufwand für die Refinanzierung rechtfertigt.

Hier sind die drei besten Gründe, einen Privatkredit zu refinanzieren:

- Senken Sie Ihren effektiven Jahreszins -- Eine Refinanzierung kann Ihren effektiven Jahreszins und damit die Kreditkosten senken. Wenn Sie Ihren effektiven Jahreszins senken, können Sie Ihre monatlichen Zahlungen reduzieren und Ihnen während der Laufzeit des Darlehens Hunderte von Dollar an Zinsen sparen.

- Mehr Zeit zum Bezahlen -- Wenn Ihr Darlehen noch zwei Jahre abbezahlt ist, aber am liebsten würdest du es in drei Jahren abbezahlen, Refinanzierung ist ein guter Weg, dies zu tun. Das gesagt, Wir würden generell davon abraten, da eine Verlängerung der Laufzeit des Darlehens in der Regel mehr Zinsen über die Laufzeit des neuen Darlehens kostet, auch wenn Sie dadurch eine niedrigere monatliche Zahlung erhalten.

- Reduzieren Sie Ihre monatlichen Zahlungen -- Die Refinanzierung eines Privatkredits kann Ihre monatlichen Zahlungen reduzieren, indem Sie Ihren effektiven Jahreszins kürzen, Verlängerung der Kreditlaufzeit, oder beides.

Worauf Sie bei der Refinanzierung eines Privatkredits achten sollten

Es ist nicht immer sinnvoll, einen Privatkredit zu refinanzieren, um einen niedrigeren Zinssatz oder eine monatliche Zahlung zu erhalten. In manchen Fällen, die Refinanzierung eines Privatkredits kann Ihre Zahlung erhöhen, auch wenn Sie einen niedrigeren Zinssatz bekommen.

Es gibt zwei Gebühren, die die Refinanzierung eines Privatkredits unwirtschaftlich machen können:

- Originierungsgebühren -- Emissionsgebühren sind Vorabgebühren, die bei Privatkrediten relativ häufig sind, obwohl nicht alle Kreditgeber sie berechnen. Eine typische Bereitstellungsgebühr liegt zwischen 3% und 6% des Kreditsaldos, die in der Regel hinzugefügt werden können, oder abgezogen, Ihren Hauptbetrag. Wenn Sie sich 5 USD leihen, 000 und zahlen 3% Erstellungsgebühr, Sie erhalten entweder 5 USD, 000 aus dem Darlehen und schulden $5, 150 im Prinzip oder 4 $ erhalten, 850 Darlehenserlöse und Schulden in Höhe von 5 USD, 000 im Prinzip.

- Vorauszahlungsgebühren -- Obwohl selten, Einige Privatkreditunternehmen erheben eine Vorauszahlungsgebühr, wenn Sie Ihren Kredit früher als erwartet abbezahlen. Eine Vorauszahlungsgebühr wird in der Regel als Pauschalbetrag (100 USD oder 250 USD) oder als Prozentsatz des ausstehenden Saldos (1–3% des Saldos sind üblich) berechnet.

Betrachten Sie einen Fall, in dem Sie 24 Monate Restzahlungen von 5 $ haben. 000 Saldo eines Darlehens mit einem Zinssatz von 12 %. Erwägen Sie eine Refinanzierung mit einem 24-monatigen Darlehen mit einem Zinssatz von 10 % zuzüglich einer Bearbeitungsgebühr von 2 %.

Bedingungen Ursprünglicher Kredit Kredit refinanzieren Saldo $5, 000 $ 5, 100 (inklusive $100 Origination Fee) Rate 12% 10% Monate bis zur Rückzahlung 24 24 Monatliche Zahlung $235,37 $235,34 Datenquelle:Berechnungen des Autors.

In diesem Szenario, obwohl eine Refinanzierung Ihnen einen niedrigeren Zinssatz einbringen würde (10% vs. 12%), eine Refinanzierung wäre nicht sinnvoll, da die Originierungsgebühr die Zinsersparnisse fast vollständig zunichte macht. Ihre monatliche Zahlung würde nur um etwas weniger als 0,03 USD pro Monat sinken. Sie sparen alle $0,68 durch Refinanzierung. Dieses Darlehen zu refinanzieren ist viel Arbeit für fast keinen Nutzen.

Die Originierungsgebühr spielt eine große Rolle, ob eine Refinanzierung sinnvoll ist. Wenn wir das obige Beispiel modifizieren, indem wir die 2%-Erstellungsgebühr streichen, die Mathematik ändert sich komplett. Sie würden mehr als 170 USD an Gebühren und Zinsen sparen, wenn Sie 5 USD 000 Restbetrag, der über 24 Monate von einem Darlehen mit einem Zinssatz von 12 % bis zu einem Darlehen mit einem Zinssatz von 10 % zu zahlen ist. In diesem Fall, Die Refinanzierung des Darlehens kann sehr sinnvoll sein.

Eine Refinanzierung ist selten sinnvoll, es sei denn, einer oder mehrere der folgenden Punkte treffen zu:

- Der Zinsunterschied ist groß (mehrere Prozentpunkte).

- Das neue Darlehen hat eine geringe oder keine Bereitstellungsgebühr.

- Sie haben noch eine lange Restlaufzeit (die Zeit wird in Jahren gemessen, nicht Monate).

Während es sinnvoll sein kann, ein langfristiges Darlehen wie eine Hypothek zu refinanzieren, um nur 1% oder weniger von Ihrem Zinssatz zu sparen, ein kurzfristiger Kredit wie ein Privatkredit erfordert eine wesentlich größere Zinsdifferenz, damit eine Refinanzierung sinnvoll ist.

So refinanzieren Sie einen Privatkredit

Der Prozess zur Refinanzierung eines Privatkredits ist relativ unkompliziert. Sie müssen lediglich herausfinden, wie viel Sie zahlen müssen, um Ihren bestehenden Kredit vollständig abzubezahlen, Holen Sie dann Angebote ein, um herauszufinden, wie viel Sie zahlen müssen, um so viel Geld zu leihen.

So refinanzieren Sie Ihren Kredit Schritt für Schritt.

- Erhalten Sie einen Auszahlungsbetrag von 10 Tagen. Wenden Sie sich an Ihre bestehende Privatkreditgesellschaft und bitten Sie sie um einen 10-tägigen Auszahlungsbetrag. Ein Auszahlungsbetrag gibt an, wie viel Geld Sie zahlen müssten, um Ihr Guthaben vollständig auszuzahlen. einschließlich aller Zinsen, die in den nächsten 10 Tagen anfallen. So viel müssen Sie aufnehmen, um den Kredit durch Refinanzierung abzubezahlen.

- Beantragen Sie einen anderen Kredit -- Sie wissen jetzt genau, wie viel Geld Sie für die Refinanzierung Ihres Privatkredits benötigen, Es ist an der Zeit, nach einem besseren Angebot zu suchen. Beantragen Sie einen Privatkredit in einer Höhe, die ungefähr Ihrem 10-tägigen Auszahlungsbetrag entspricht. Wenn Ihr 10-Tage-Auszahlungsbetrag 5 $ beträgt, 940, zum Beispiel, Sie müssen wahrscheinlich ein Darlehen in Höhe von 6 USD beantragen, 000, um einen Betrag zu erhalten, der ungefähr Ihrem bestehenden Guthaben entspricht.

- Vergleichen Sie die Begriffe -- Wenn Ihr neues Darlehen genau Ihrem bestehenden Darlehen entspricht, dann können Sie diese sicher basierend auf der erforderlichen monatlichen Zahlung vergleichen. Jedoch, Wenn Ihr neuer Kredit eine andere Kreditlaufzeit hat (24 Monate vs. 12 Monate bei Ihrem aktuellen Kredit), ist der Vergleich nicht so einfach - wir empfehlen, diese Kredite basierend auf dem effektiven Jahreszins zu vergleichen. die Ihnen die Finanzierungskosten des Darlehens mitteilt, einschließlich etwaiger Entstehungsgebühren.

- Nehmen Sie Ihren neuen Privatkredit an -- Wenn Sie ein besseres Angebot als Ihr bestehendes Darlehen erhalten, Nehmen Sie das neue Darlehen an und verwenden Sie den Erlös, um den 10-tägigen Auszahlungsbetrag an Ihren bestehenden Privatkreditgeber zu zahlen. Nachdem Sie dies getan haben, Sie haben Ihren Privatkredit refinanziert, mit einem neuen Kredit abbezahlen, für den Sie weiterhin monatliche Zahlungen leisten müssen.

Kreativ werden bei der Refinanzierung eines Privatkredits

Sie müssen einen Privatkredit nicht mit einem anderen Privatkredit refinanzieren. Wenn Sie eine gute Kreditwürdigkeit haben, Möglicherweise können Sie einen Privatkredit mit einer Guthabenüberweisungs-Kreditkarte refinanzieren. Guthabentransferkarten bieten in der Regel 0 % Einführungs-APR für Zeiträume von sechs bis 15 Monaten. So können Sie einen Saldo verschieben und während der Laufzeit des Aktionsangebots eine kostenlose Finanzierung genießen. (Siehe diese Einführung zur Funktionsweise von Balance-Transfers.)

Um Ihnen zu zeigen, wie Sie mit einem Angebot zur Guthabenübertragung Geld sparen können, Betrachten Sie ein Szenario, in dem Sie 5 $ haben. 000 Restguthaben auf einem Privatkredit mit einem Zinssatz von 12 %, die Sie über 15 Monate zurückzahlen. Viele der besten Guthabentransferkarten bieten einen Einführungs-APR von 0% für 15 Monate. ohne Gebühren für Guthaben ziehen Sie in den ersten 60 Tagen (zwei Monaten) nach Kontoeröffnung um.

Die folgende Tabelle vergleicht den Privatkredit mit einer Guthabenüberweisungs-Kreditkarte:

Bedingungen Privatkredit Guthabenüberweisungskarte Guthaben 5 USD, 000 $ 5, 000 Rate 12% 0% für 15 Monate, 18% danach Monate bis zur Rückzahlung 15 Monate 15 Monate Monatliche Zahlung 360,62 $ $333,33 Datenquelle:Berechnungen des Autors.

In diesem Szenario, Sie würden etwa 409 US-Dollar an Zinsen sparen, wenn Sie 5 US-Dollar verschieben, 000 Guthaben zu 12 % auf eine Guthaben-Überweisungskarte umbuchen und über einen Zeitraum von 15 Monaten abbezahlen, 0% Einführungs-APR-Angebot.

Dieses Beispiel war einfach. Der 0% Einführungs-APR für 15 Monate stimmt perfekt mit den 15 Monaten der verbleibenden Zahlungen Ihres Privatkredits überein. Es liegt also auf der Hand, dass Sie mit dem Verschieben des Guthabens Geld sparen können. Das wahre Leben ist nicht immer so einfach, Im Folgenden sehen wir uns daher an, ob es sinnvoll ist, Ihr Guthaben zu verschieben, auch wenn Sie das Guthaben während des Einführungszeitraums von 0 % des effektiven Jahreszins nicht abbezahlen können.

Was ist, wenn Sie mehr Zeit als den 0%-Intro-APR benötigen?

Da der 0% Einführungs-APR Ihnen hilft, Ihr Guthaben schneller zu begleichen, Es ist möglich, dass Sie mit einer Guthabenüberweisungskarte sparen können, auch wenn Sie das Guthaben während des 0% Einführungs-APR-Werbezeitraums nicht vollständig begleichen.

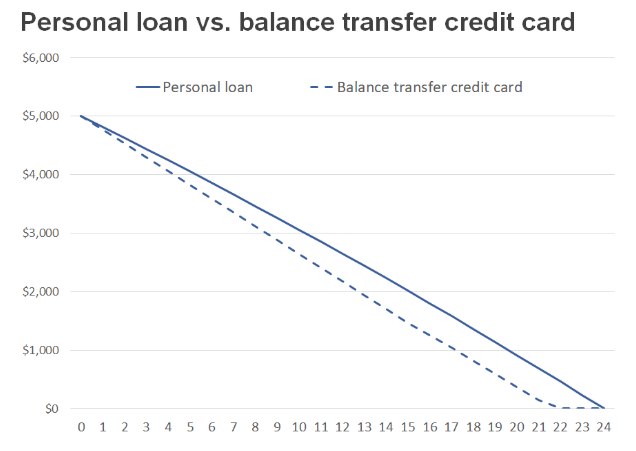

Stellen Sie sich dieses Szenario vor, in dem Sie 5 $ haben. 000 Restbetrag eines Privatdarlehens mit einem Zinssatz von 12 %, der über 24 Monate zurückgezahlt wird. Wenn Sie dieses Guthaben auf eine Kreditkarte verschieben, die 15 Monate lang einen effektiven Jahreszins von 0 % bietet (18 % danach), Du wirst immer noch Geld sparen, sofern Sie weiterhin die gleiche monatliche Zahlung leisten.

Bedingungen Privatkredit Guthabenüberweisungskarte Guthaben 5 USD, 000 $ 5, 000 Rate 12% 0% für 15 Monate, 18% danach Monate bis zur Rückzahlung 24 Monate 22 Monate Monatliche Zahlung $235,37 235,37 USD (140,50 USD im letzten Monat) Gesamtzinsen bezahlt 648,80 USD 85,38 USD Datenquelle:Berechnungen des Autors.

In diesem Szenario, Wenn Sie Ihr Guthaben verschieben und dieselbe monatliche Zahlung leisten, können Sie die Schulden etwa zwei Monate schneller begleichen. und sparen Sie insgesamt mehr als 563 US-Dollar an Zinszahlungen.

Das liegt daran, dass während der 15 Monate 0% Einführungs-APR-Periode werden Sie Ihr Guthaben schnell zurückzahlen. Wenn der 16. Monat herumrollt, Ihr Guthaben ist auf weniger als 1 USD gesunken, 470. Auch wenn der Zinssatz ab diesem Zeitpunkt höher ist, dein Guthaben ist kleiner, Sparen Sie Geld im Vergleich zum Privatkredit mit einem effektiven Jahreszins von 12%.

Zusamenfassend, 15 Monate lang einen Anfangs-APR von 0 % auf ein großes Guthaben und dann sieben Monate lang einen effektiven Jahreszins von 18 % auf ein kleineres Guthaben zahlen, ist viel besser, als 12 % effektiven Jahreszins auf Ihr Guthaben für einen Zeitraum von 24 Monaten zu zahlen.

Egal wie du es machst, der Hauptvorteil der Refinanzierung eines Kredits, einschließlich eines Privatdarlehens, ist, die Gesamtkosten der Kreditaufnahme zu reduzieren. Personen mit guter Kreditwürdigkeit werden wahrscheinlich am meisten sparen, indem sie eine 0%-Einführungs-APR-Karte verwenden. während diejenigen, die einige Kreditprobleme haben und mehrere Jahre benötigen, um ihren Kredit zurückzuzahlen, besser geeignet sind, einen Privatkredit zur Refinanzierung ihres bestehenden Kredits zu verwenden.

Die besten Privatkredite des Aufstiegs für 2021

Das Ascent-Team hat den Markt überprüft, um Ihnen eine Auswahlliste der besten Privatkreditanbieter zu präsentieren. Egal, ob Sie Schulden schneller abbezahlen möchten, indem Sie Ihren Zinssatz senken oder etwas zusätzliches Geld benötigen, um einen großen Kauf zu tätigen, Diese erstklassigen Tipps können Ihnen helfen, Ihre finanziellen Ziele zu erreichen. Klicken Sie hier, um den vollständigen Überblick über die Top-Picks von The Ascent zu erhalten.

-

Können Sie einen Privatkredit refinanzieren?

Ja, natürlich. Das ist die einfache Antwort. Jede Art von Darlehen kann refinanziert werden, aber es ist wichtig zu wissen, ob Sie sollten einen Kredit refinanzieren. Ob es der richtige Zeitpunkt f

-

Lassen Sie uns über Privatkredite sprechen

Heben Sie die Hand, wenn Sie jemals einen Privatkredit aufgenommen haben. ✋ Das sind viele Hände. Tatsächlich werden rund 148 Milliarden US-Dollar an Privatschulden in Form von Privatkrediten gehal

Schulden

- So beantragen Sie militärische Privatkredite

- So erhalten Sie private Privatkredite

- Privatkredite bei schlechter Bonität

- Die besten Privatkredite im Oktober 2021

- Upgrade-Privatkredit-Überprüfung

- Können Privatkredite für Anzahlungen verwendet werden?

- Können Privatkredite für Unternehmen verwendet werden?

- Sind Privatkredite steuerpflichtig?

- Studie:Privatkredite können helfen, Schuldenprobleme in der Vergangenheit zu lösen

-

Die 9 besten Privatkredite des Jahres 2022

Die 9 besten Privatkredite des Jahres 2022 Über 24 Millionen Amerikaner werden in diesem Jahr einen unbesicherten Privatkredit aufnehmen, und diese Zahl wird voraussichtlich in den kommenden Jahren steigen. Was genau können Sie also mit einem ...

-

Erfahrungen mit Privatkrediten

Erfahrungen mit Privatkrediten Geld für einen zukünftigen Kauf oder einen unerwarteten Notfall zu sparen, ist für uns nicht selbstverständlich, selbst wenn wir uns an ein Budget halten, wenn sich die Lebenshaltungskosten häufen. Da...