Können Sie einen Privatkredit refinanzieren?

Ja, natürlich.

Das ist die einfache Antwort. Jede Art von Darlehen kann refinanziert werden, aber es ist wichtig zu wissen, ob Sie sollten einen Kredit refinanzieren. Ob es der richtige Zeitpunkt für die Refinanzierung eines Darlehens ist, hängt sowohl von den aktuellen wirtschaftlichen Bedingungen als auch von Ihren individuellen Finanzen ab.

Der Prozess der Refinanzierung eines Privatdarlehens unterscheidet sich möglicherweise nicht allzu sehr von anderen Darlehensarten. Es umfasst normalerweise dieselben Schritte wie Ihr ursprüngliches Darlehen, mit der Ausnahme, dass Sie eine bessere Vorstellung davon haben, was Sie während des gesamten Prozesses erwarten können. Wenn Sie bereits einen Privatkredit haben, geht es bei der Aufnahme eines neuen eher um die Gründe, warum Sie dies tun sollten, ob es der richtige Zeitpunkt für Sie ist und welche Vorteile (oder Nachteile) ein glänzender neuer Kredit für Sie haben kann. Diese Faktoren können Sie auch dazu anleiten, Alternativen in Betracht zu ziehen. Bevor Sie also zu weit auf dem Weg sind, ist es gut, eine Vorstellung davon zu haben, wohin die Reise geht.

Gründe für die Refinanzierung eines Privatkredits

Wenn Sie erwägen, einen Privatkredit zu refinanzieren, haben Sie den Prozess bereits mindestens einmal durchlaufen, sodass die Schritte zum Erhalt eines Kredits für Sie nicht neu sind. Ihr Grund für die Refinanzierung wird wahrscheinlich die treibende Kraft bei der Auswahl sein.

Seien wir ehrlich:Niemand entscheidet sich dafür, einen Kredit zu refinanzieren, nur um die Möglichkeit zu haben, sich mehr Papierkram zu unterwerfen. Ja, Sie können davon ausgehen, dass das Teil des Prozesses ist, aber das wussten Sie bereits. Die wirkliche Motivation kommt von der positiven Seite, die es Ihren Finanzen bringt.

Der wahrscheinlichste Grund für die Refinanzierung eines Darlehens – sei es ein Eigenheimdarlehen, Ihre Sammlung von Studentendarlehen, Ihr Autodarlehen oder sogar Ihre Hypothek – besteht darin, Ihren aktuellen Zinssatz zu senken. Das Ziel ist, Geld zu sparen, und das ist Grund genug, den Prozess in Betracht zu ziehen.

Wenn Sie eine Kreditkarte und einen Autokredit sowie ein paar laufende Studentendarlehen haben, die Sie ruhig sitzen gelassen haben und Zinsen ansammeln, kann die Reinigung Ihres Finanzhauses und die Konsolidierung in einem einzigen Darlehen der perfekte Grund sein, Ihre Darlehen zu refinanzieren. P>

Während Privatkredite mit einem etwas höheren Zinssatz als ungesicherte Schulden verbunden sind, bringt die Vereinfachung Ihrer Schulden Ihre Finanzen in Einklang und bietet Ihnen einen direkten Weg zu längerfristigen Vorteilen, wie z. B. einer verbesserten Kreditwürdigkeit oder einer einzigen monatlichen Zahlung. Diese mehrfachen Kredite loszuwerden, kann sehr sinnvoll sein.

Vielleicht haben Sie damals, als Ihr Guthaben nur *meh* betrug, Ihre Kreditkarte zur Deckung der Kosten verwendet. Zum Beispiel, als Sie neue Reifen für das Auto brauchten und der Reifenhändler Ihnen ein Sonderangebot auf seiner Kreditkarte gewährte, im Austausch für die Option „Jetzt kaufen, später bezahlen“. Das hat auf jeden Fall Sinn gemacht. Jetzt suchen Sie nach einer klügeren Möglichkeit, Ausgaben zu verwalten. Der Wechsel von einem Kreditkartendarlehen zu einem Privatdarlehen ist eigentlich nur die Refinanzierung Ihrer persönlichen Schulden – und noch dazu eine klügere Methode.

Die Priorisierung Ihrer Kreditwürdigkeit, sei es für einen zukünftigen großen Kauf oder für die damit verbundene Stabilität, kann einer der besten Gründe für die Refinanzierung Ihres bestehenden Darlehens sein. Sie haben gesehen, wie regelmäßige Zahlungen für Ihr Darlehen Sie von einer fairen Kreditwürdigkeit (oder vielleicht einmal einer schlechten Kreditwürdigkeit) zu einer guten Kreditwürdigkeit gebracht haben. Eine Refinanzierung eines Privatdarlehens kann Ihnen die Möglichkeit geben, Ihren Erfolg weiter auszubauen. Es kann die Punktzahl für kurze Zeit leicht senken, aber wenn Sie zu aggressiveren Zahlungen verpflichtet sind als bei der Eröffnung Ihres Darlehens, warum sollten Sie diese niedrigere monatliche Zahlung nicht zu Ihrem Vorteil nutzen, wenn Sie Ihr Darlehen im Voraus bezahlen und Ihr Darlehen ausschalten noch schneller verschulden.

Sie können Dutzende anderer Gründe für eine Rückzahlung entdecken, z. B. eine Änderung Ihres Familienstands, die dazu führt, dass Sie Ihre Schulden und die Schulden Ihres Partners kombinieren. Sie könnten auf dem Weg sein, ein Haus zu kaufen, und Sie möchten all diese Mehrfachdarlehen beherrschen. Vielleicht haben Sie Ihren Kredit bei der Megabank aufgenommen, die diese clevere Superbowl-Werbung hatte, aber deren Service ist nicht das, was Sie erwartet haben, und Sie möchten zu einer Gemeinschaftsbank oder Kreditgenossenschaft an Ihrem Wohnort wechseln. Was auch immer der Grund sein mag, der Wechsel von Ihrem aktuellen Darlehen zu einem Darlehen, das besser zu Ihrem Finanzplan passt, macht die Refinanzierung eines Privatdarlehens zu einer Überlegung wert.

Wann sollte ein Privatkredit refinanziert werden?

Wir haben darüber gesprochen, wie niedrigere Zinssätze, Schuldenkonsolidierung, niedrigere monatliche Zahlungen und der Wegfall Ihrer Kreditkartenschulden Ihre Motivation für die Refinanzierung eines Privatdarlehens sein könnten, aber ist jetzt der richtige Zeitpunkt dafür?

Der Zeitpunkt hängt von den aktuellen wirtschaftlichen Bedingungen ab. Wenn Sie auf diese Gründe zurückblicken und Ihre Hauptmotivation für die Refinanzierung eines Privatdarlehens darin besteht, Ihren Zinssatz zu senken, sollten Sie sicherstellen, dass die aktuellen angebotenen Zinssätze besser sind als die Zinssätze für Ihr altes Darlehen.

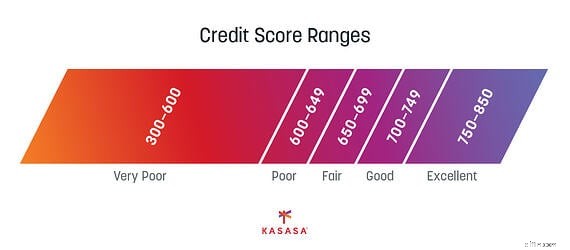

Überprüfen Sie jedes Kreditangebot sorgfältig. Wenn Sie feststellen, dass Sie nicht zu den besten verfügbaren Tarifen berechtigt sind, kann dies an Ihrer eigenen Kredithistorie liegen. Es kann eine unerwartete Schuld geben, die in Ihrer Kreditauskunft aufgetaucht ist, und manchmal könnte dies ein Fehler in Ihrer Kredithistorie sein. Auch hier kann der Zeitpunkt der Refinanzierung von Ihnen – und einem Mitkreditnehmer, wenn Sie Schulden kombinieren – ebenso abhängen wie von den Marktzinsen.

Wenn Sie dabei sind, vergangene Schulden zu begleichen und gute Fortschritte machen, sollten Sie die Vorteile der Refinanzierung von Privatkrediten in Betracht ziehen. Es kann jedoch einige Monate dauern, bis Ihre Kreditauskunft eine kürzlich erfolgte Rückzahlung oder Rückzahlung eines alten Darlehens widerspiegelt. Ein Gespräch mit einem Kreditberater bei Ihrer Bank oder Kreditgenossenschaft kann Ihnen dabei helfen, herauszufinden, wo Ihre Punktzahl liegen muss, damit Sie sich für eine bessere Rückzahlungsfrist qualifizieren können.

(Tipp:Ein weiterer Vorteil der direkten Zusammenarbeit mit einem Kreditgeber ist, dass Sie oft bessere Kreditbedingungen aushandeln können als bei einer Neobank oder Megabank.)

Bei der Betrachtung des Zeitpunkts ist es hilfreich, die gesamte Kreditlaufzeit und die Verwendung der Zahlungen zu betrachten. Typischerweise decken die früheren Darlehenszahlungen die Zinsen und die späteren Darlehenszahlungen den Kapitalbetrag. Sind Sie mit Ihrem Zahlungsplan für Ihr bestehendes Darlehen mehr als zur Hälfte fertig? Zu wissen, wie nahe Sie dem geldsparenden Wendepunkt sind, ist der Schlüssel zu Ihrem Timing.

Auch der Kreditbetrag, insbesondere was im Vergleich zum ursprünglichen Kreditbetrag noch übrig ist, kann in den Zeitpunkt einfließen. Auch hier hilft ein persönlicher Kreditberater, der Ihnen bei der Einschätzung Ihres Timings hilft, die Frage zu beantworten, wann und ob Sie Ihren Kredit refinanzieren sollten.

Der Zeitpunkt für die Bearbeitung des Antrags, den Kreditgenehmigungsprozess und den Erhalt der Mittel kann natürlich ebenfalls variieren. Der Zeitplan kann unterschiedlich sein, wenn Sie beispielsweise einen bestehenden Privatkredit refinanzieren oder einen neuen erhalten. Wenn Sie die Flexibilität haben, den Prozess durchzuarbeiten, kann es sich für Sie lohnen, die langfristigen Vorteile der Kombination mehrerer Darlehen in Betracht zu ziehen.

Wenn Sie sich auf die Refinanzierung von Studentendarlehen konzentrieren, kann es länger dauern, bis Sie die notwendigen Beinarbeiten – oder Hausaufgaben, wenn Sie das Wortspiel entschuldigen – erledigt haben, um die Auswirkungen des Wechsels von einem Bundesstudentendarlehen zu einem privaten Privatdarlehen zu verstehen. Möglicherweise verlieren Sie einen Teil des Schutzes, nehmen Sie sich also die Zeit, um zu erfahren, was Sie dabei gewinnen oder verlieren können.

Die Vor- und Nachteile der Refinanzierung eines Privatkredits

Wenn Sie alle Auswirkungen kennen, können Sie die Vorteile der Refinanzierung Ihres Privatdarlehens im Vergleich zu den Nachteilen bewerten. Zusätzlich zu den mit Studentendarlehen verbundenen Schutzmaßnahmen können auch Gebühren und Strafen anfallen, wenn Sie von Ihrem bestehenden Darlehen zu einem neuen Darlehen wechseln.

Während ein niedrigerer Zinssatz verlockend klingt, nehmen Sie sich die Zeit, die Gesamteinsparungen zu berechnen. Es kann einen optimalen Punkt geben, z. B. einen Dollarbetrag, an dem Sie entscheiden, ob es Ihre Zeit für eine Refinanzierung wert ist oder nicht. Zücken Sie Ihren Taschenrechner oder verwenden Sie einen persönlichen Kreditrechner und rechnen Sie nach.

Denken Sie daran, dass sich die Zahlen während der Laufzeit Ihres Darlehens aufgrund von sich ändernden Zinssätzen ändern können, insbesondere wenn Sie einen variablen Zinssatz für Ihr Darlehen haben. Andere Faktoren wie Ihre Vorauszahlung und Ihre Kreditwürdigkeit können sich ebenfalls auf die Berechnung auswirken, sodass sich die Antworten von Jahr zu Jahr ändern können.

Reden wir über Vorfälligkeitsentschädigungen. Hat Ihr aktuelles Darlehen eine? Wenn Sie es nicht wissen, werden Sie es herausfinden wollen. Wenn Sie feststellen, dass Sie einen hohen Betrag an Wechselgeld schulden, weil Sie sich entscheiden, Ihr bestehendes Darlehen zu refinanzieren, ist das ein großes Warnsignal, kein neues Darlehen aufzunehmen, selbst wenn die Zinssätze besser sind.

Diese Vorfälligkeitsentschädigungen hängen absolut von anderen Faktoren ab. Wenn Sie Ihr neues Darlehen bei einem Finanzinstitut refinanzieren, bei dem Sie bereits ein Konto haben, z. B. ein Geschäftskonto, oder bei dem Ihr Ehepartner ein Girokonto hat, besteht möglicherweise ein gewisser Spielraum, um die Gebühren auszuhandeln und dennoch diese attraktiven niedrigeren Zinssätze zu erhalten. Bester Ratschlag? Fragen.

Ein weiterer Faktor, der zu berücksichtigen ist, ist, ob das Darlehen festverzinslich oder variabel verzinst ist. Sie haben möglicherweise Anspruch auf einen niedrigeren Zinssatz, aber wenn Sie zu einem Zinssatz wechseln, der sich in ein oder zwei Jahren basierend auf dem Hauptzinssatz ändern könnte, sparen Sie möglicherweise kein Geld. Wenn Sie wissen, dass Sie den gesamten Kreditbetrag früher als erwartet im Vergleich zur Kreditlaufzeit auszahlen können, ist dies für Sie möglicherweise kein Problem.

Alternativen zur Refinanzierung

Nachdem Sie bis hierhin gelesen haben, können Sie sich immer noch gegen eine Refinanzierung entscheiden. Welche anderen Optionen stehen also zur Verfügung?

Schuldenkonsolidierung ist auch eine Option, wenn die Entrümpelung Ihrer Finanzen Ihr ultimatives Ziel ist. Diese Option hängt davon ab, wie viele Kredite und welche Arten von Krediten Sie bereits haben und konsolidieren möchten. Den Unterschied zwischen Schuldenkonsolidierung und Refinanzierung zu verstehen, ist nicht allzu schwierig, aber einen Blick wert. Der Hauptunterschied besteht darin, dass die Refinanzierung die Bedingungen des Darlehens ändert. Wenn Sie nur einen bestehenden Kredit haben und diesen refinanzieren möchten, gibt es möglicherweise nichts zu konsolidieren.

Wenn eine Refinanzierung aufgrund Ihrer Kreditsituation keine Option ist, können Sie sich für eine Kreditberatung entscheiden. Es ist nie ein schlechter Zeitpunkt, um Hilfe zu bitten, wenn Sie sie brauchen, besonders wenn es Sie wieder auf den Weg bringen soll, den Sie einschlagen möchten, um Ihr finanzielles Wohlbefinden zu verbessern. Achten Sie auf Betrug und anrüchige Optionen. Das Ziel ist es, die besten Entscheidungen für Sie zu treffen. Machen Sie also den ersten Schritt, der Sie in die klügste Richtung führt.

Möglicherweise haben Sie auch ein Privatdarlehen und möchten eine persönliche Kreditlinie in Betracht ziehen. Dies kann die Vorteile der besten Kreditkarte mit günstigeren Kreditkonditionen haben. Es kann auch Sicherheiten erfordern, wenn Sie ein sicheres Darlehen in Betracht ziehen, aber wenn Sie planen, Ihr bestehendes Privatdarlehen in die neue Kreditlinie aufzunehmen, kann es auch Elemente neuer Darlehensbedingungen enthalten.

Die offensichtliche Alternative zur Refinanzierung eines bestehenden Darlehens besteht darin, denjenigen zu lieben, mit dem Sie zusammen sind. Die Beibehaltung Ihres aktuellen Darlehens ist immer eine Option, insbesondere wenn ein neues Darlehen keinen der Gründe löst, die Sie dazu veranlasst haben, eine Refinanzierung in Betracht zu ziehen.

-

Dies ist der kleinste Privatkredit, den Sie bekommen können

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Können Sie einen Kredit für 10 USD erhalten, 000?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Schulden

- Können Sie einen Privatkredit auf eine Kreditkarte übertragen?

- Kann ein Mitunterzeichner ein Auto refinanzieren?

- Sollten Sie einen Privatkredit mit schlechter Kreditwürdigkeit erhalten?

- Wie sich eine Rezession auf die Raten von Privatkrediten auswirken kann

- Reduzieren Sie persönliche Schulden, bevor Sie ausbluten

- Refinanzierung von Studentendarlehen:Wie Sie mit dieser Strategie 1000 US-Dollar sparen können

- 4 Mal sollten Sie einen Privatkredit in Betracht ziehen

- Wie können Sie Ihre Chancen auf eine Genehmigung für einen Privatkredit erhöhen?

- Wie und wann man einen Privatkredit refinanziert

-

3 Mythen über Privatkredite, auf die Sie nicht hereinfallen sollten

3 Mythen über Privatkredite, auf die Sie nicht hereinfallen sollten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Kann man mit einem Kredit Miete zahlen?

Kann man mit einem Kredit Miete zahlen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...