Wann Sie einen Privatkredit für Heimwerker in Betracht ziehen sollten

Die Renovierung Ihres Hauses ist eine schöne, aber teure Angelegenheit. Selbst kleine, nicht-invasive Heimwerkerprojekte wie Neuanstriche und Fensteraustausch können Sie ein Bündel kosten, und große Heimwerkerprojekte wie Küchen- und Badezimmerumgestaltungen werden Sie zweifellos ein Vermögen kosten.

Zum Glück können Sie einen Privatkredit aufnehmen, um die Renovierungskosten zu bezahlen, ohne Ihren Geldbeutel zu strapazieren. In diesem Fall erhalten Sie ein Heimwerkerdarlehen, bei dem es sich im Wesentlichen um ein unbesichertes Privatdarlehen zur Finanzierung von Renovierungsprojekten handelt.

Wann sollten Sie ein Heimwerkerdarlehen einem Eigenheimdarlehen und anderen Finanzierungsmöglichkeiten vorziehen? Wie qualifizieren Sie sich für einen Privatkredit für Heimwerker und wie wird er beantragt?

Es lohnt sich, darüber nachzudenken, also lassen Sie uns herausfinden, wie Ihre Optionen im Vergleich abschneiden.

So bestimmen Sie, ob Sie ein Privatdarlehen für Heimwerkerarbeiten verwenden sollten

Da Sie höchstwahrscheinlich nicht das Geld haben, um Ihre Hausrenovierungen bar zu bezahlen, und Sie keine Kreditkarte mit 0,00 % effektivem Jahreszins haben, um die Renovierungskosten zu begleichen, ist es Ihre beste Option, Ihr Heimwerkerprojekt mit a zu finanzieren Darlehen von einem Kreditgeber wie einer Gemeinschaftsbank oder einer Kreditgenossenschaft.

Höchstwahrscheinlich haben Sie drei Darlehensoptionen:

-

Privatkredit für Heimwerker

-

Eigenheimdarlehen

-

Eigenheimkreditlinie (HELOC)

HELOCs und Home-Equity-Darlehen sind gesicherte Darlehen, die Ihr Haus als Sicherheit verwenden. Bei beiden Darlehensoptionen müssen Sie das Eigenkapital Ihres Eigenheims anzapfen – die Differenz zwischen dem Marktwert Ihres Eigenheims und dem Restbetrag, den Sie für Ihr Hypothekendarlehen schulden. Die Kreditgeber berechnen die Beträge für Eigenheimdarlehen basierend auf dem Prozentsatz des Eigenkapitals, das Sie in Ihrem Haus halten. In der Regel entspricht der maximale Darlehensbetrag, den die meisten Kreditgeber zulassen, 80-90 % Ihres Eigenheimwerts.

Das bedeutet, dass Sie sich möglicherweise nicht für ein HELOC- oder Eigenheimdarlehen qualifizieren, wenn Sie nicht über genügend Eigenheimkapital verfügen, oder Sie erhalten möglicherweise nicht den maximalen Darlehensbetrag, den Sie benötigen. Darüber hinaus können HELOC- und Home-Equity-Darlehen riskanter sein, da der Kreditgeber Ihr Haus wieder in Besitz nehmen kann, wenn Sie mit Ihren Kreditzahlungen in Verzug geraten.

Auf der anderen Seite ist ein Heimwerkerdarlehen ein unbesichertes Privatdarlehen, was bedeutet, dass Sie keine Sicherheiten oder Eigenheimkapital benötigen, um sich für eine Finanzierung zu qualifizieren. Banken und Kreditgenossenschaften berechnen Ihren Zinssatz basierend auf Ihrer Kreditwürdigkeit, dem Verhältnis von Schulden zu Einkommen und Ihrer Kredithistorie. Im Allgemeinen können Sie sich bei guter Bonität höhere Privatkreditbeträge mit einer günstigen Kreditlaufzeit sichern.

Unterschied zwischen einem Heimwerkerdarlehen und einem Eigenheimdarlehen

Im Gegensatz zu einem Home-Equity-Darlehen, bei dem es sich um ein besichertes Privatdarlehen handelt, sind private Heimwerkerdarlehen mit einem höheren Risiko verbunden, da sie ungesichert sind. Wenn Sie Ihren Heimwerkerkredit nicht zurückzahlen, darf ein Privatdarlehensgeber Ihr Haus nur verpfänden, aber nicht beschlagnahmen. Nur in seltenen und extremen Fällen kann der Kreditgeber rechtliche Mittel anwenden, um Ihr Haus zu verpfänden.

Während persönliche Heimwerkerdarlehen höhere Zinssätze als Eigenheimdarlehen und feste monatliche Zahlungen über einen kurzen Rückzahlungszeitraum aufweisen, erhalten Sie mit einem besicherten Heimwerkerdarlehen längere Rückzahlungsfristen und niedrigere Zinssätze. Sie können einen persönlichen Kreditrechner verwenden, um Ihre Zahlen zu berechnen und die tatsächliche Margendifferenz zu ermitteln.

Mit einem Home-Equity-Darlehen können Sie höhere Darlehensbeträge ausleihen, wobei der Mindestbetrag bei 25.000 USD liegt. Mit einem Privatdarlehen können Sie bereits ab 1.000 $ leihen.

Wann sollten Sie einen Privatkredit für Heimwerkerarbeiten verwenden?

Ein Privatdarlehen für Heimwerker ist am besten, wenn:

-

Sie möchten das Risiko, Ihr Haus zu verlieren, begrenzen, indem Sie es als Sicherheit aufführen.

-

Sie vermeiden lieber hochverzinsliche Kreditkartenschulden.

-

Sie haben nicht genug Eigenheimkapital, um sich für ein Eigenheimdarlehen zu qualifizieren.

-

Sie haben Ihr Eigenheimkapital für andere Zwecke eingesetzt, z. B. zur Zahlung von Studiengebühren.

-

Sie brauchen dringend das Heimwerkergeld.

Wenn Sie sich über Ihr spezifisches Szenario oder den Zeitplan für den Erhalt des Darlehens nicht sicher sind, ist es am besten, zu fragen, anstatt zu raten. Ein Kreditsachbearbeiter einer Gemeinschaftsbank oder einer Kreditgenossenschaft kann Ihre beste Ressource sein, um durch das hohe Gras zu mähen, bevor Sie zu sehr ins Unkraut geraten.

Was Sie mit einem Privatkredit für Heimwerker tun können

Wie der Name schon sagt, dient ein Baufinanzierungsdarlehen dazu, ein Renovierungsprojekt zu finanzieren. Einige Kreditgeber verlangen möglicherweise, dass Sie vor der Kreditgenehmigung einen detaillierten Plan Ihres Renovierungsprojekts vorlegen. Ein Heimwerkerdarlehen ist immer noch ein Privatdarlehen, was bedeutet, dass die Darlehensbedingungen nicht restriktiv sind und Sie die Freiheit haben, Ihr Geld so zu verwenden, wie Sie es für richtig halten.

Angesichts der höheren Zinssätze möchten Sie Ihren Heimwerkerkredit jedoch höchstwahrscheinlich für ein Projekt verwenden, das Ihrem Zuhause einen Mehrwert verleiht, und nur so viel leihen, wie Sie benötigen. Zu solchen Projekten gehören:

-

Umbau von Küche, Garage und Bad

-

Energieeffiziente Fenster

-

Dach-, Seitenwand- oder Bodenaustausch

-

Installation oder Erweiterung von Solarmodulen

-

Installation von Swimmingpools oder Wasserspielen

-

Neulackierung

-

Terrassenüberdachung oder Terrassenmontage

-

Große Landschaftsbauprojekte

Die einzige Begrenzung ist die Kreditsumme. Typischerweise liegen die Kreditbeträge für Privatkredite für Heimwerker zwischen 1.000 und 100.000 US-Dollar. Wenn Sie für ein größeres Projekt höhere Kreditbeträge benötigen, sollten Sie über andere Optionen wie eine Refinanzierung mit Auszahlung, ein Eigenheimdarlehen oder ein HELOC nachdenken. Berücksichtigen Sie sowohl Ihre Kreditwürdigkeit als auch Ihre Gesamtkosten, wenn Sie entscheiden, welches Darlehen für Ihr Projekt am besten geeignet ist.

Trotzdem lohnt es sich, die Vor- und Nachteile von Baudarlehen zu diskutieren.

Die Vorteile eines Heimwerkerdarlehens können diejenigen sein, die Ihnen helfen, wenn Sie unter Zeitdruck stehen oder im Voraus Geld sparen möchten.

-

Beschleunigte Kreditbearbeitungszeit:Um Ihren Kredit zu bearbeiten, muss ein Kreditgeber für Heimwerkerkredite nur Ihre Kreditauskunft abrufen, um Ihre Kreditwürdigkeit zu ermitteln. Nach der Kreditzusage können Sie Ihr Geld innerhalb weniger Tage in einer Summe erhalten. (Die Bearbeitung von HELOCs und Eigenheimkrediten kann Wochen dauern.)

-

Keine Sicherheiten oder Inanspruchnahme von Eigenheimkapital:Wenn Sie ein unbesichertes Darlehen erhalten, müssen Sie keine Sicherheiten stellen oder Ihr Eigenheimkapital verwenden, um ein Heimwerkerdarlehen zu erhalten. Im Großen und Ganzen reicht eine gute Kreditwürdigkeit aus, um Ihnen einen Privatkredit zu gewähren.

-

Feste Zinssätze und monatliche Raten:Ein Privatkredit ist ein Ratendarlehen mit fester Rückzahlungszeit und -rate. So können Sie genau budgetieren. Außerdem sind die Zinssätze niedriger als die Kreditkartenzinsen, die Sie zahlen würden.

-

Weniger Abschluss- und Antragskosten:Obwohl einige Banken und Kreditgenossenschaften eine Abschlussgebühr erheben, zahlen Sie im Vergleich zu einem Eigenheimkredit weniger Abschlusskosten.

Baudarlehen haben je nach Ihren langfristigen Plänen auch einige Nachteile, die Sie berücksichtigen sollten.

-

Heimwerkerdarlehen verlangen höhere Zinssätze als HELOCs und Eigenheimdarlehen. Außerdem können einige Kreditgeber zusätzliche Gebühren erheben, z. B. Origination Fees.

-

Sie erhalten keine Steuervorteile.

-

Es ist schwierig, sich für einen Privatkredit zu qualifizieren, wenn Sie eine schlechte Kreditwürdigkeit haben oder Ihre Kreditauslastung zu hoch ist. Selbst wenn Sie sich mit schlechter Bonität qualifizieren, zahlen Sie einen hohen effektiven Jahreszins (APR).

-

Die Kreditbeträge reichen möglicherweise nicht aus, um ein großes Heimwerkerprojekt mit Kosten von über 100.000 $ zu finanzieren.

-

Aufgrund des Einkommensverlusts ist es schwierig, einen unbesicherten Privatkredit als Altersvorsorgeoption zu erhalten.

Es gibt Ähnlichkeiten zwischen Privatdarlehen und Eigenheimdarlehen, sodass Ihre Entscheidung, welche Art von Darlehen am besten ist, von Faktoren abhängen kann, die für Sie und Ihre Pläne einzigartig sind.

-

Beide Darlehen dienen der Finanzierung von Heimwerkerprojekten.

-

Beide Kredite haben einen festen Zinssatz und eine monatliche Zahlung.

-

Bei beiden Darlehen erhalten Sie die Darlehenssumme in einer Summe.

Insgesamt sind Privatkredite für Heimwerker eine ausgezeichnete Option, wenn Sie über eine gute Kreditwürdigkeit verfügen und kleine und mittlere Renovierungsprojekte finanzieren. Es kann besser sein, ein Eigenheimdarlehen in Betracht zu ziehen, wenn Sie große Renovierungsprojekte finanzieren, und Sie haben viel Eigenheimkapital.

So qualifizieren Sie sich für einen Privatkredit für Heimwerkerarbeiten

Bisher wissen Sie, was mit einem Heimwerkerdarlehen zu tun ist, welche Vor- und Nachteile ein Privatdarlehen hat und wie Verbesserungsdarlehen im Vergleich zu Eigenheimdarlehen abschneiden. An diesem Punkt ist es nur natürlich zu fragen, ob Sie sich für einen Privatkredit für Heimwerkerarbeiten qualifizieren. Folgendes ist erforderlich, um sich für einen Privatkredit für Heimwerker zu qualifizieren und die besten Kreditbedingungen und Zinssätze zu erhalten.

Für den Anfang ist es nicht viel anders als die Beantragung eines Privatkredits für einen beliebigen Kauf:Sie müssen einem Kreditgeber Ihre Identität, Adresse und Ihr Einkommen nachweisen. Sie benötigen offizielle Dokumente wie Ihre aktualisierten Kontoauszüge, Gehaltsabrechnungen, Sozialversicherungsnummer und Ihren Führerschein.

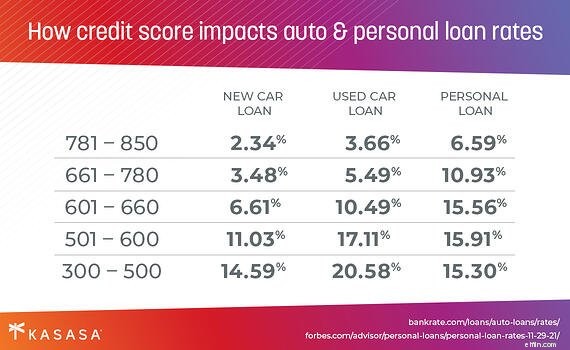

Wenn Sie eine gute oder ausgezeichnete Kreditwürdigkeit haben, werden Sie schnellere Kreditgenehmigungen erhalten, mit einem niedrigeren effektiven Jahreszins von etwa 11,00 % bis 15,00 %. Darüber hinaus werden Kreditgeber eher bereit sein, Ihnen höhere Kreditbeträge zu leihen. Wenn Sie eine schlechte Kreditwürdigkeit haben, ist es unwahrscheinlich, dass ein Kreditgeber Ihr unbesichertes Darlehen genehmigt. Falls eine Kreditgenossenschaft oder eine Bank Ihren Privatkredit genehmigt, wenn Sie eine schlechte Kreditwürdigkeit haben, zahlen Sie einen höheren effektiven Jahreszins, normalerweise über 20,00 %, und erhalten auch niedrigere Kreditbeträge.

Die Erhöhung Ihrer Kreditwürdigkeit scheint ewig zu dauern, da finanzielle Fehler wie verspätete Zahlungen und Zwangsvollstreckungen sieben Jahre lang in Ihrer Kreditauskunft bleiben. Dennoch lohnt es sich, Ihre Kreditwürdigkeit zu korrigieren, um sich für ein Privatdarlehen zu qualifizieren, wenn man bedenkt, welchen Wert ein Heimwerkerdarlehen Ihrer Immobilie hinzufügt.

Heimwerkerarbeiten können den Wert Ihres Hauses steigern

Die tatsächliche Rendite Ihres Heimwerkerdarlehens hängt von der Art der Heimrenovierung ab, die Sie durchführen. Abhängig von den Kundenpräferenzen in Ihrem lokalen Wohnungsmarkt können einige Renovierungen einen höheren Wert haben. Wenn beispielsweise die meisten Hauskäufer in Ihrer Gegend Häuser mit Sonnenkollektoren bevorzugen, ist eine Installation von Sonnenkollektoren wertvoller als die Installation eines Swimmingpools.

Die Vorteile der Umwandlung Ihres Hauses in ein Zuhause könnten jedoch für Sie sinnvoller sein, insbesondere wenn Sie Ihr Haus nicht bald verkaufen möchten. Wenn Sie im neuen Jahr ein paar Heimwerkerprojekte auf Ihrer To-Do-Liste haben, wird die Durchführung der Renovierungsarbeiten Ihrem Zuhause einen sentimentalen Wert verleihen. Sie machen Ihr Haus gemütlicher und verbessern Ihre allgemeine Lebensqualität, und da ein Privatdarlehen Ihnen dabei hilft, die Renovierungsprojekte zu finanzieren, die Sie lieben, ist es jeden Cent wert, den Sie an Zinsen zahlen.

Nachdem Sie bestätigt haben, dass Sie sich für ein Heimwerkerdarlehen qualifizieren, können Sie einige Kreditgeber in Betracht ziehen, um den benötigten Darlehensbetrag zu erhalten. Wie wir weiter unten sehen werden, kann Ihnen die Überprüfung mehrerer Kreditgeber dabei helfen, bei Ihren Auswahlmöglichkeiten auf zusätzliche Gebühren wie z. B. Bearbeitungsgebühren und Abschlusskosten zu achten.

Prozess zur Beantragung eines Privatdarlehens für Ihr Projekt

Die gute Nachricht ist, dass es viele Kreditpartner gibt, die bereit sind, Ihnen ein Renovierungsdarlehen anzubieten, solange Sie sich qualifizieren. Mit einer guten Kreditwürdigkeit ist es einfach, nach einem Kreditgeber zu suchen, der Ihnen einen unbesicherten Heimwerkerkredit mit angenehmen Kreditbedingungen anbietet.

Die eigentliche Arbeit besteht darin, aus den vielen, die Sie finden, einen geeigneten Kreditgeber auszuwählen. Es ist eine kluge Idee, Ihre nicht verhandelbaren Werte festzulegen:Zinssätze, monatliche Zahlungen und Kreditbeträge. Auf diese Weise entscheiden Sie sich für den Kreditgeber, der Ihnen die wettbewerbsfähigsten Zinssätze, überschaubare monatliche Zahlungen und den maximalen Kreditbetrag bietet, den Sie benötigen. Da Sie wissen, dass Sie in den kommenden Jahren mit Ihrem Kreditinstitut zusammenarbeiten werden, sollten Sie Entscheidungen treffen, die Ihren persönlichen Prioritäten entsprechen, z. B. eine lokale Bank oder Kreditgenossenschaft, die Ihre Gemeinde unterstützt.

Ihr gesamter Prozess zum Erhalt eines Privatdarlehens für Heimwerker sieht folgendermaßen aus:

Schritt 1:Markieren Sie die Renovierungsarbeiten, die Sie durchführen möchten, und schätzen Sie die Gesamtkosten. Möglicherweise möchten Sie ein professionelles Angebot von einem Auftragnehmer für umfangreiche Hausrenovierungsprojekte einholen.

Schritt 2:Überprüfen Sie, ob Ihre Kreditwürdigkeit Sie für einen ungesicherten Kredit für Heimwerker qualifiziert. Bei einigen Kreditgenossenschaften und Banken können Sie sich nach einer sanften Bonitätsprüfung vorab qualifizieren.

Schritt 3:Vergleichen Sie die Zinssätze und die Geschäftspraktiken verschiedener Kreditgeber und entscheiden Sie sich für Ihren idealen Partner.

Schritt 4:Organisieren Sie die erforderlichen Dokumente wie Steuer- und Finanzberichte sowie Identitäts-, Adress- und Einkommensnachweise. Dann beantragen Sie Ihren Heimwerkerkredit persönlich oder online.

Wenn Ihre Kreditwürdigkeit nicht ausreicht oder Sie die Finanzierungsoption für Privatkredite nicht mögen, können Sie mit den gleichen Schritten einen gesicherten Kredit beantragen, aber achten Sie darauf, dass Sie Ihren Kredit nicht mehr als einmal „hart ziehen“. Möglicherweise finden Sie bessere Darlehensbedingungen mit HELOCs oder Eigenheimdarlehen, wenn Sie kein Problem damit haben, Ihr Haus als Sicherheit zu hinterlegen und das Eigenkapital Ihres Eigenheims ausreicht.

Ihr Zuhause ist das Wichtigste

Letztendlich besteht der Hauptzweck Ihres persönlichen Heimwerkerdarlehens darin, Ihnen zu helfen, Ihr Zuhause nach Ihrem Geschmack zu renovieren und umzubauen. Lassen Sie sich bei der Suche nach Darlehen für die Renovierung Ihres Hauses nicht von den Zahlen verwirren und verlieren Sie Ihr Hauptziel nicht aus den Augen:Ihr Zuhause auf exquisite Weise zu verbessern und Ihren Wohnort zu lieben.

-

Die 8 besten Heimwerkerdarlehen für 2022

Wenn Ihr Haus ein wenig Pflege braucht, Sie aber nicht das Geld haben, um ihm das zu geben, was es braucht, dann könnte ein Heimwerkerdarlehen ein guter Weg sein. Schließlich könntest du sparen und di

-

Wann Sie einen Privatkredit für Heimwerker in Betracht ziehen sollten

Die Renovierung Ihres Hauses ist eine schöne, aber teure Angelegenheit. Selbst kleine, nicht-invasive Heimwerkerprojekte wie Neuanstriche und Fensteraustausch können Sie ein Bündel kosten, und große H

Schulden

- So beantragen Sie militärische Privatkredite

- Wann einen Wohnungsbaudarlehen beantragen

- 3 Tipps für die Genehmigung von Militärkrediten

- 3 Tipps zur Auswahl eines Militärkreditunternehmens

- Baudarlehen für Bestandserweiterungen

- 4 Merkmale, die beim Online-Vergleich von Privatkreditvermittlern zu berücksichtigen sind

- Privatkredite bei schlechter Bonität

- Machen Sie diese Fehler nicht, wenn Sie einen Privatkredit beantragen

- 4 Mal sollten Sie einen Privatkredit in Betracht ziehen

-

Wofür kann ich meinen Privatkredit verwenden?

Wofür kann ich meinen Privatkredit verwenden? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Achten Sie bei der Beantragung eines Privatkredits auf diese Warnsignale

Achten Sie bei der Beantragung eines Privatkredits auf diese Warnsignale Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...