Lassen Sie uns über Privatkredite sprechen

Heben Sie die Hand, wenn Sie jemals einen Privatkredit aufgenommen haben. ✋

Das sind viele Hände. Tatsächlich werden rund 148 Milliarden US-Dollar an Privatschulden in Form von Privatkrediten gehalten. Wenn Sie zu den Personen gehören, die Ihre Hand gehoben haben, kennen Sie möglicherweise bereits einige Details zu dieser Art von Darlehen, einschließlich der Finanzierungsmöglichkeiten oder sogar der Raten für Privatdarlehen.

Wenn Sie Ihre Hand nicht gehoben haben – und viele von Ihnen haben das nicht getan – wissen Sie vielleicht nicht viel über Privatkredite. Sie können vermuten, und das nicht falsch, dass es sich um einen Privatkredit handelt, im Gegensatz zu einem Geschäftskredit. Das stimmt, aber ein Autokredit kann auf eine Person oder ein Unternehmen ausgeweitet werden, daher klären wir gleich, was als Privatkredit gilt.

Das Schlimme an einem Privatdarlehen ist folgendes:Keine Art von Darlehen erfüllt die Bedürfnisse aller, aber ein Privatdarlehen kann genau das sein, was Sie tun brauchen. Unabhängig davon, ob Sie ein Haushaltsgerät kaufen, Schulden konsolidieren, einen Kredit aufnehmen oder sogar Urlaub nehmen möchten, können Privatkredite der ideale Weg sein, um größere Anschaffungen zu tätigen und Ihre Schulden verantwortungsbewusst zu verwalten.

Was macht einen Kredit zu einem Privatkredit?

Aus einer nicht-banklichen, nicht-technischen und nicht-fachsprachlichen Perspektive könnte jeder Kredit, der einer Person gewährt wird, theoretisch ein Privatkredit sein. Während dies im einfachsten Sinne sinnvoll ist, passen Kredite, die von Banken, Kreditgenossenschaften und sogar gesichtslosen Online-Websites angeboten werden, die Einzelpersonen im Gegensatz zu Unternehmen angeboten werden, in verschiedene Kreditkategorien. Es gibt Kreditkartendarlehen, Eigenheimdarlehen, Barkredite, Fahrzeugdarlehen, Wohnungsbaudarlehen, Signaturdarlehen und, ja, Privatdarlehen.

Alle diese Arten von Darlehen sind entweder besichert oder unbesichert, was einfach bedeutet, dass es ein materielles Wertobjekt gibt, das das Darlehen besichert oder unterstützt, oder ein Darlehen wird in gutem Glauben angeboten, dass es zurückgezahlt wird, ohne dass dies gesichert ist anderes Versprechen als die bisherige Kredithistorie des Kreditnehmers.

Ein besichertes Darlehen kann mit einem Auto, einem Haus oder sogar Bargeld gesichert werden. Falls der Kredit nicht bezahlt wird, steht ein Objekt auf dem Spiel, das der Kreditgeber zurücknehmen kann, um die unbezahlten Schulden zu decken. Gesicherte Kredite sind eine gute Kreditoption, wenn Sie gerade erst anfangen, sich eine Kredithistorie aufzubauen.

Ein ungesichertes Darlehen, das die meisten Kreditkartendarlehen umfasst (ja, es ist ein Darlehen, auch wenn Sie es nur mit seinem gebräuchlicheren Spitznamen bezeichnen:Kreditkarte), Signaturdarlehen und persönliche Darlehen haben nichts Wertvolles, um die Finanzen zurückzuzahlen Institution, wenn das Darlehen nicht zurückgezahlt wird. Wenn Sie zum Beispiel einen ungesicherten Kredit für einen Urlaub bezahlen, wird niemand kommen und Ihre Fotos und Souvenirs als Bezahlung wieder in Besitz nehmen.

Ein Signaturdarlehen hängt stärker von Ihrer Kredithistorie ab, und diese stehen häufig etablierten Kontoinhabern mit bekannter Erfolgsbilanz bei einem Finanzinstitut zur Verfügung. Dies ist höchstwahrscheinlich das Gegenteil eines Kreditkartendarlehens, bei dem die Kartengesellschaft Sie nicht von Adam oder von jedem anderen ihrer Millionen von Karteninhabern kennt.

Nachdem wir nun eingegrenzt haben, was ein Privatdarlehen im Vergleich zu anderen Arten von Darlehen ist, schauen wir uns an, wann Sie ein Privatdarlehen in Betracht ziehen könnten.

Warum möchten Sie einen Privatkredit?

Es gibt unzählige Gründe, warum Sie einen Kredit aufnehmen möchten. Vielleicht möchten Sie nur eine größere Anschaffung tätigen. Überlegen Sie, wo Sie sich auf Ihrer finanziellen Reise befinden, um herauszufinden, ob ein Privatdarlehen Ihre persönlichen Finanzen voranbringen könnte.

Großer Kauf

Mieten Sie statt zu besitzen? Wenn dies der Fall ist, ist eine Eigenheimkreditlinie (auch als persönliche Kreditlinie bekannt) keine Option, bis Sie beide Eigentümer Ihres Eigenheims sind und eine Delle in der Kapitalsumme hinterlassen haben. Aber Sie möchten eine Waschmaschine und einen Trockner in Ihrer Wohnung haben, da es Anschlüsse gibt und Sie es leid sind, Ihre Wäsche alle ein oder zwei Wochen zu schleppen, ganz zu schweigen von all den Vierteln, die Sie für die Kosten aufwenden könnten. Ein Privatkredit könnte Ihnen dabei helfen, diesen Kauf zu ermöglichen.

Kredit herstellen

Sie haben gerade eine Beförderung bei Ihrem Vollzeitjob ergattert. Sie wussten, dass das College angesichts Ihrer Pläne nicht gut passt, und diese Gelegenheit beweist, dass Sie das Zeug dazu haben, erfolgreich zu sein. Sie haben noch nie Geld geliehen, also ist Ihre Kredithistorie dünn. Mit dieser Aktion können Sie es sich leisten, in ein paar Jahren ein neues Auto zu kaufen, aber ohne Kredithistorie, ob gut oder schlecht, wird es schwierig sein, einen guten Zinssatz für einen Autokredit zu bekommen. Ein Privatdarlehen zum Kauf neuer Werkzeuge kann es Ihnen ermöglichen, sich Ausrüstung zu kaufen und eine gute Kreditwürdigkeit aufzubauen.

Reisen

Dein bester Freund vom College heiratet diesen Sommer. Natürlich möchten Sie zur Hochzeit reisen und ein oder zwei Artikel aus der Geschenkliste kaufen. Sobald sie Sie bittet, eine ihrer Brautjungfern zu sein, wissen Sie, dass dies Ihr Budget bis zur Hochzeit ein wenig strapazieren wird. Außerdem besteht immer die Wahrscheinlichkeit unerwarteter Ausgaben von jetzt an, bis sie den Gang hinuntergeht, wie z. B. Brautpartys und Junggesellenabschiede. Wenn Sie einen Privatkredit aufnehmen, können Sie möglicherweise jetzt mit der Zahlung beginnen und über einen Zeitraum von zwei Jahren weiter zahlen, sodass Sie in den nächsten sechs Monaten nicht mit all diesen Ausgaben konfrontiert werden.

Schuldenkonsolidierung

Sie erinnern sich, dass Sie Ihre erste Kreditkarte zum Bekleidungsgeschäft im Einkaufszentrum mitgebracht haben. Im College hast du deine erste "echte" Kreditkarte eröffnet und warst großartig darin, sie alle paar Monate vollständig abzubezahlen. Sie haben eine zweite Kreditkarte gekauft, als Sie neue Reifen für Ihr Auto brauchten, und das Geschäft hat Ihnen eine zinslose Finanzierung und eine Geschenkkarte im Wert von 50 $ angeboten, wenn Sie sie innerhalb von sechs Monaten abbezahlt haben, was Sie wissen, dass es machbar ist.

Jetzt haben Sie mehrere Karten und Ihr nächster Plan ist es, für eine Anzahlung auf eine Eigentumswohnung zu sparen. Schuldenkonsolidierung kann Ihr Budget vereinfachen und Sie besser für Ihr erstes Eigenheim positionieren. (Wenn Sie bereits erhebliche Kreditkartensalden haben oder mit schlechter Kreditwürdigkeit flirten, können Sie möglicherweise nicht zu einem angemessenen Kurs konsolidieren, also achten Sie auf Angebote zur Schuldenkonsolidierung – sie helfen Ihnen möglicherweise nicht auf lange Sicht.)

Ist ein Kreditkartendarlehen nicht in der Lage, all diese Dienstleistungen zu erbringen? Ja, aber es gibt einige Unterschiede, die Sie zwischen diesen beiden Arten von Darlehen kennen sollten, die Ihnen helfen können, klügere Entscheidungen im Schuldenmanagement zu treffen.

Sind Kreditkarten nicht genauso einfach wie ein Privatkredit?

Wenn es um Benutzerfreundlichkeit geht, sind Kreditkarten der schnellste und schnellste Weg, um das zu kaufen, was Sie wollen. Sie sind auch der schnellste und schnellste Weg, sich in Schulden zu versetzen. Diesen Monat schuldest du 75 $. Nächsten Monat schuldest du 250 $. Im Monat danach sehen Sie sich jetzt eine monatliche Zahlung von 400 $ an. Sicher, Sie können nur den Mindestbetrag von 75 $ bezahlen, aber jetzt haben Sie Schulden.

Zum Glück für das Kreditkartenunternehmen sind Sie zu ihrem Brot und Butter geworden – sie hatten gehofft, dass dies passieren würde. Damit verdienen sie ihr Geld.

Ein Privatdarlehen ist meistens ein ungesichertes Darlehen, und man könnte sagen, ein Kreditkartendarlehen ist sein engster Verwandter, weil sie viele Gemeinsamkeiten haben, aber es gibt einige deutliche Unterschiede zwischen den beiden.

Hier unterscheiden sich Privatkredite von Kreditkartenkrediten:Ein Privatkredit ist ein festgelegter Betrag, den Sie im Voraus erhalten, anders als wenn Sie sich Geld in Tropfen und Tröpfchen von Ihrem insgesamt verfügbaren Kredit (auch bekannt als Ihr Kreditlimit) leihen. Kreditkartenlimits sind im Grunde der Gesamtbetrag des Kreditkartendarlehens, den Sie bei Antragstellung erhalten. Ein Privatdarlehen zahlt Ihnen den vollen Betrag Ihres Darlehens aus, sobald Sie genehmigt wurden.

Bei Kreditkartendarlehen ändert sich Ihre monatliche Zahlung je nach Nutzung. Kreditkartenunternehmen lassen Sie etwas locker und erwarten nicht das gesamte Geld im Voraus, aber sie erwarten Ihre Mindestzahlung. Wenn das alles ist, was Sie ihnen jeden Monat zahlen, dauert Ihre Rückzahlungsperiode viel länger als nötig.

Bei einem Privatdarlehen wird ein monatlicher Zahlungsbetrag festgelegt, der über die gesamte Laufzeit des Darlehens gleich bleibt. Keine Überraschungen. Sie schulden diesen Monat den gleichen Betrag wie im letzten Monat. Nächsten Monat das gleiche. Das ist eine viel logischere und bequemere Art, Ihr Geld zu verwalten.

Kreditkarten bieten Ihnen Einführungstarife und erhöhen die Tarife nach den ersten Monaten der Beziehung mit Ihrem Kreditkartenunternehmen. Dieser neue Zinssatz basiert ausschließlich auf dem aktuellen Hauptzinssatz, zuzüglich des zusätzlichen Betrags, der bei der Eröffnung Ihres Kreditkartendarlehens wahrscheinlich in Kleinschrift erwähnt wurde. Wenn sich der Leitzins erneut ändert, kann sich natürlich auch Ihr Kreditkartentarif ändern. Privatkredite haben einen festen Zinssatz, also keine Überraschungen, wenn Sie Ihre monatlichen Zahlungen leisten.

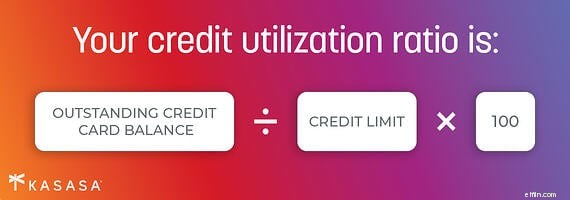

Kreditkarten sind super einfach zu bekommen. Wie oft warst du schon in einem Geschäft und hast die Möglichkeit bekommen, heute 10 % bei deinem Einkauf zu sparen, indem du gleich hier und jetzt eine Kreditkarte eröffnest? Verlockend? Ja. Praktisch? Ja. Clever? Nö. Ihre Kreditwürdigkeit wird nicht nur durch die Kreditanfrage, sondern auch durch die Verlängerung Ihrer Kreditauslastungsquote beeinträchtigt.

Bei einem Privatkredit können Sie immer noch mit einem Kreditabzug rechnen, und ja, Ihr Kredit wird einen Schlag erleiden, aber das gilt, wenn Sie einen Kredit beantragen. Der Vorteil eines Privatkredits ist das Maß an Kontrolle, das Sie möglicherweise über die Zahlungsbedingungen, den Zinssatz (der oft besser ist als die Zinssätze von Kreditkarten, insbesondere nachdem der heiße und schwere Einführungszinssatz vorbei ist) und den Weg haben die Zahlungen können Monat für Monat in Ihr Budget passen.

Merkmale wie Rückzahlungspläne, niedrigere Zinssätze und ein anderes Antragsverfahren trennen Privatkredite von anderen unbesicherten Krediten. Die Beantragung eines Privatkredits ähnelt der Beantragung eines Autokredits. Ihre Kreditwürdigkeit wird genau unter die Lupe genommen, und indem Sie Ihre Kredithistorie, Ihre Kreditwürdigkeit und Ihr Einkommen angeben, helfen Sie dem Kreditgeber bei der Beantwortung einer Frage:Wie wahrscheinlich ist es, dass Sie diese Schulden zurückzahlen?

Können Sie überall einen Privatkredit bekommen?

Wo findet man heutzutage keinen Privatkredit mehr? Jeder, von der Kreditgenossenschaft auf der anderen Straßenseite, über die Bank in Ihrem Lebensmittelgeschäft, bis hin zur Nationalbank mit den Büros in der Innenstadt, bis hin zu der Liste mit Logos, die nach einer Internetsuche angezeigt wird, kann Ihnen einen persönlichen Kredit anbieten. Es kann hilfreich sein zu verstehen, wie verschiedene Arten von Finanzinstituten Kredite verwalten oder bedienen.

Heutzutage gibt es drei Haupttypen von Kreditgebern auf dem Markt für Privatkredite:Megabanken, kommunale Finanzinstitute und Neobanken. Sie kennen offensichtlich die ersten beiden Kategorien, aber wir stellen Ihnen alle drei vor, um zu verdeutlichen, was jede davon bietet, wenn es um Orte geht, an denen Sie einen Privatkredit aufnehmen können.

Megabanken sind die großen, nationalen Ketten mit einer Filiale oder einem Geldautomaten an jeder Ecke. Sie sind die Starbucks der Banken. Megabanken haben eine starke stationäre Präsenz in größeren Städten, viele von ihnen sind multinationale Konzerne, die sich auf Großunternehmen konzentrieren, die mit jeder Funktion ihrer mobilen App prahlen (selbst mit denen, die Sie nie verwenden werden) und so weiter in einigen Fällen gibt es sie schon seit mehr als einem Jahrhundert. Sie sind weniger flexibel, wenn es darum geht, die Zinssätze für Privatkredite auszuhandeln, aber Sie befinden sich in guter Gesellschaft – viele Leute nehmen hier Kredite auf und sie haben viel Geld zu verleihen.

Megabanken existieren als die Giganten in einem David-und-Goliath-Kampf gegen die kleinen Finanzinstitute der Gemeinschaft. Kleine, lokale Banken und Kreditgenossenschaften betreiben auch stationäre Filialen, aber in einem viel kleineren, menschlicheren Maßstab als Megabanken. Die besten Gemeinschaftsbanken und Kreditgenossenschaften legen ihren Fokus auf echte, menschliche Beziehungen in den Mittelpunkt. Erwarten Sie bei der Kreditabwicklung einen detaillierten und persönlichen Kundenservice, was besonders hilfreich ist, wenn Sie Ihren ersten Kredit aufnehmen.

Die dritte Art von Kreditgebern ist ausschließlich online und ein Neuzugang im Bankwesen, obwohl fast die Hälfte der Kredite jetzt nur noch online abgewickelt werden. Diese neue Welle von Online-Kreditgebern, die manchmal als „Neobanken“ bezeichnet wird, verwendet eine blitzschnelle Technologie, um den Mittelsmann auszuschalten:Megabanken und andere traditionelle Finanzinstitute. Sie bieten einen nahtlosen App-First-Ansatz für die Kreditvergabe, haben aber selten eine Offline-Präsenz, um Probleme zu lösen, wenn etwas schief geht. Sie senden Ihnen jedoch gerne viele Mitteilungen. Viele, viele E-Mails. Die ganze Zeit.

Können Sie sich einfach bewerben und auf den besten Kredit hoffen?

Ja, ähnlich wie Kreditkarten Ihnen die einfache Verwendung am Point-of-Sale bieten, gibt Ihnen die Beantragung eines Privatkredits online die Möglichkeit, alle notwendigen Informationen bequem von Ihrem Esstisch, Heimbüro oder Wohnzimmer aus bereitzustellen Zimmercouch. Die meisten lokalen Banken und Kreditgenossenschaften bieten auch Online-Kreditanträge an. Dies ist sicherlich der einfachste Ort, um anzufangen, aber nehmen Sie sich Zeit. Die Beantragung eines Darlehens ist nicht ein oder zwei kleine Schritte, und die Auswirkungen auf Ihre Kreditwürdigkeit und Ihr Budget werden im Verlauf des Antragsverfahrens von Bedeutung sein.

Es wird jedoch einen Punkt in diesem Prozess geben, an dem ein "harter Zug" gegen Ihren Kredit vorgenommen wird. Dies ist, wenn es auf Ihrer Kreditauskunft erscheint. Es ist eine gute Idee, Ihre Hausaufgaben zu machen, bevor dies geschieht. Selbst wenn Sie nur bis zu einem „sanften Zug“ vorgehen, der Ihre Kreditwürdigkeit nicht beeinträchtigt, erhalten Sie, sobald Sie Ihre persönlichen Daten – sagen wir Ihre E-Mail-Adresse – preisgeben, ununterbrochen Angebotsinformationen und Erinnerungen, um fortzufahren den Prozess und Eingabeaufforderungen, die versuchen, Ihre Aufmerksamkeit zu erregen. Wenn Sie Zeit haben, all das Durcheinander zu sortieren, tun Sie es, aber es könnte einfacher sein, Zeit mit ein wenig Recherche zu verbringen, um nicht von dem Ansturm von „Wählen Sie mich! E-Mails.

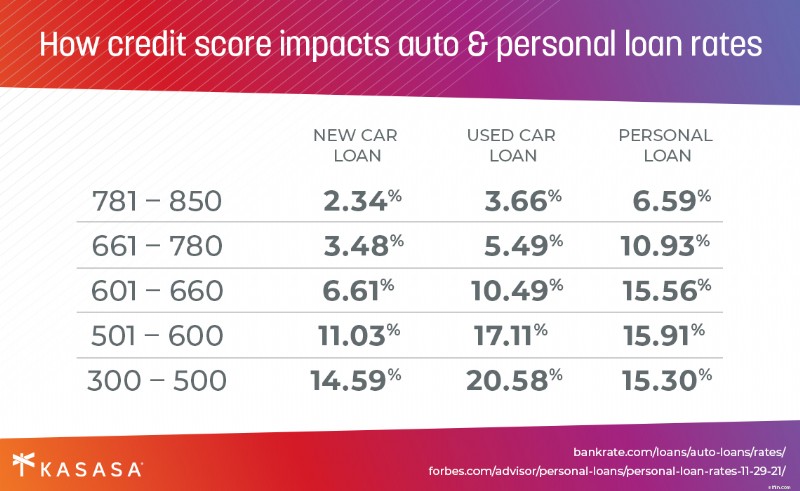

Erwarten Sie, dass die meisten Website-Angebote mit den Zinssätzen führen, die für diejenigen mit ausgezeichneter Bonität die niedrigsten sind, nicht unbedingt mit dem Zinssatz, für den Sie sich qualifizieren. Um sich weiterzubilden, finden Sie Ihre Kreditwürdigkeit heraus, bevor Sie sich irgendwo bewerben. Sie können diese Informationen aus verschiedenen Quellen beziehen. Einige Banken und Kreditgenossenschaften nehmen es in ihre Online-Banking-Funktion auf, aber Sie können es auch kostenlos von einer Vielzahl seriöser Websites erhalten. Wenn Sie Ihre Kreditwürdigkeit kennen, erhalten Sie eine bessere Vorstellung davon, welche Art von Zinssätzen für Privatkredite Sie erhalten könnten, oder noch besser, welchen Zinssatz Sie aushandeln können.

Die Aufnahme eines Privatkredits bei einem lokalen Kreditgeber, wie einer kleinen Bank oder Kreditgenossenschaft, ist die bessere Wahl, wenn Sie sich nicht ganz sicher sind, wo Sie anfangen sollen. Die Kreditaufnahme vor Ort bedeutet oft, dass Sie die Kreditlaufzeit finden, die zu Ihren spezifischen Plänen passt, eine monatliche Zahlung, die zu Ihrem Budget passt, und die Gewissheit, dass Sie eine Rechnung haben, die Sie im Auge behalten müssen, anstatt mehrere unordentliche Kreditkartenabrechnungen mit unterschiedlichen Zinssätze und Tilgungspläne.

Was sollten Sie erwarten, wenn Sie einen Privatkredit beantragen?

Es gibt ein paar Grundlagen, die Sie im Voraus über das Antragsverfahren für einen Privatkredit verstehen sollten. Diese Anforderungen für Privatkredite spielen eine Rolle, unabhängig davon, ob Sie einen Kredit bei einer großen nationalen Bank, einer kleineren regionalen Bank mit Sitz in Ihrer Gemeinde oder einer kleinen Kreditgenossenschaft auf dem Land aufnehmen.

Bewerbung und Bonitätsprüfung

Als erstes füllen Sie einen Kreditantrag aus. In diesem Formular werden Sie nach Ihrem vollständigen Namen, einem gültigen Ausweis und Ihrer Sozialversicherungsnummer gefragt. Diese letzte Information bestätigt nicht nur, dass Sie der sind, für den Sie sich ausgeben; Es ermöglicht dem Kreditgeber auch den Zugriff auf Ihre Kredithistorie und Ihre aktuelle Kreditwürdigkeit. Dies ist ein wichtiger Faktor, um sich für einen Kredit zu qualifizieren. Ihre Kredithistorie und Ihre Kreditwürdigkeit wirken sich auch auf den Zinssatz aus, den Ihnen ein Kreditgeber anbieten wird, sobald er genehmigt wurde.

Während ein Kredit-Score einem potenziellen Kreditgeber eine Vorstellung von Ihrer finanziellen Vergangenheit gibt, werden Sie auch gebeten, Informationen über Ihre finanzielle Zukunft zu geben, indem Sie ein regelmäßiges Einkommen nachweisen. Die anderen wichtigen Informationen, die Sie bei Ihrem Antrag angeben, sind der Betrag, den Sie ausleihen möchten (auch als Darlehensbetrag bezeichnet), und der Zeitraum, über den Sie diesen Darlehensbetrag zurückzahlen möchten (die Darlehenslaufzeit, oder Laufzeit).

Kreditantragsprüfung

Sobald der Kreditsachbearbeiter alle diese Informationen hat, werden die Informationen überprüft, und wenn Sie sich qualifizieren und eine Kreditzusage erhalten, erhalten Sie ein Kreditangebot, das einen Zinssatz und eine monatliche Zahlung basierend auf der Rückzahlungsfrist enthält. Wenn Sie bei der Bank oder Kreditgenossenschaft, die Sie bereits kennen und lieben, einen Kredit aufnehmen, ist es nicht ungewöhnlich, dass das Geld direkt auf Ihr Girokonto eingezahlt wird und das Darlehenskonto bei Ihrer nächsten Anmeldung in Ihrer mobilen App oder im Online-Banking angezeigt wird.

Darlehensannahme

Einige Online-Kreditgeber geben Ihnen möglicherweise eine sofortige Annahme oder zumindest innerhalb einer kurzen Reaktionszeit, aber das Kreditangebot enthält möglicherweise nicht den effektiven Jahreszins (APR) des Kredits. Seien Sie sich aller Darlehensbedingungen sicher, bevor Sie eine Auswahl treffen. Mit dem anfänglichen Darlehen können Gebühren verbunden sein, also informieren Sie sich vor der Unterzeichnung Ihrer Darlehensunterlagen (was auch von Ihrem Heimbüro oder Ihrer Wohnzimmercouch aus erledigt werden kann).

Online-Sicherheit

Online-Sicherheitswarnung, da Betrüger da draußen sind:Geben Sie niemals Ihre Sozialversicherungsnummer oder andere persönliche Informationen an eine unbestätigte Online-Partei weiter, wie z. B. ein unaufgefordertes Kreditangebot, das Sie per E-Mail oder über soziale Medien erhalten. Es ist normal, ja sogar notwendig, dass ein legitimer Kreditgeber diese Informationen anfordert, bevor er Ihnen einen Kredit anbietet, aber stellen Sie sicher, dass Sie diese Informationen einem echten Finanzinstitut und keinem Betrüger zur Verfügung stellen! Wenn ein Kreditgeber Sie im Voraus nach anderen Informationen fragt, wie z. B. Bankkontoinformationen, oder Ihnen "Bearbeitungsgebühren" jeglicher Art in Rechnung stellt, sind dies Anzeichen für persönlichen Kreditbetrug.)

Aber qualifizieren Sie sich für einen Privatkredit?

Das Einreichen aller erforderlichen Unterlagen ist zwar nicht die lustigste Aktivität, die Sie tun können, aber der Teil des Prozesses für die Hausaufgaben für Erwachsene wird abgeschlossen. Was passiert als nächstes? Wie maximieren Sie Ihre Chancen, sich für einen Privatkredit zu qualifizieren?

Wie bereits erwähnt, spielen Ihre Kreditwürdigkeit und Ihre Beschäftigungssituation eine wichtige Rolle bei der Entscheidung, ob Sie sich qualifizieren. Aus Sicht des Kreditgebers ist jeder Kredit ein Risiko, und ein unbesicherter Kredit ist für die Bank riskanter als ein besicherter Kredit. An diesem Punkt können Sie nicht viel gegen Ihre Kreditwürdigkeit tun (obwohl wir einige Tipps geben können, um sie im Laufe der Zeit zu verbessern), aber je mehr Informationen Sie in Bezug auf Einkommen und Arbeitgeberüberprüfung bereitstellen können, desto höher sind Ihre Chancen sich für einen Kredit zu qualifizieren und einen besseren Zinssatz zu erhalten.

Wenn Sie einen Kreditantrag stellen und einen Kreditgeber (eine Bank oder Kreditgenossenschaft) um eine Rückzahlung über einen Zeitraum von 12 Monaten bitten, wird der Kreditgeber wissen wollen, wie viel Sie sich aus seiner Sicht leisten können. Sie überprüfen zuerst Ihre ID anhand der von Ihnen bereitgestellten Informationen und erhalten dann eine finanzielle Momentaufnahme aus Ihrer Kredithistorie und Ihren Beschäftigungsinformationen. Je mehr Informationen Sie dem Kreditgeber darüber hinaus über Ihr finanzielles Bild geben können, desto besser. Ein Adressnachweis, wie z. B. Post in Ihrem Namen, kann dem Kreditsachbearbeiter ein besseres Gefühl für Ihre allgemeine Stabilität vermitteln.

Wenn Sie einem Kreditgeber mehr Informationen darüber geben, wofür Sie den Kredit verwenden möchten, kann dies ebenfalls einen großen Beitrag zur Qualifizierung leisten. Dies mag sich wie zusätzliche Arbeit anfühlen – seien wir ehrlich, dem Kreditkartenunternehmen ist es egal, wofür Sie Ihr Geld ausgeben möchten, solange sie ihre Zinsgebühren und Gebühren erhalten. Wenn Sie die Nachteile der Überlastung Ihrer Kreditkarte beseitigen möchten, können sich diese zusätzlichen Schritte als lohnenswert erweisen.

Nehmen wir an, Sie sind an einen sonnigeren Ort gezogen und die Familie plant, dieses Jahr eine Karawane für Thanksgiving abzusetzen. Es wird nicht lange dauern, bis aus einem Familientreffen jeglicher Art ein riesiges Familientreffen wird. Dies könnte die Zeit sein, einen Privatkredit in Betracht zu ziehen, um all die Dinge abzudecken, von denen Sie wissen, dass Sie sie brauchen werden:mehr Stühle, einen größeren Esstisch, vielleicht sogar ein kleines Heimwerkerprojekt in letzter Minute, damit Sie nicht spielen müssen das Familien-Fußball-Gefecht in der noch zu gestaltenden Schlammgrube, die Ihr neuer Hinterhof ist.

Anstatt all diese Ausgaben auf Ihre Kreditkarte zu belasten und zu versuchen, kurz vor Weihnachten so viel wie möglich zu bezahlen, möchten Sie einen Privatkredit aufnehmen und einen klaren Rückzahlungsplan haben, um diese Kosten im Laufe des Jahres auszugleichen . Wenn Sie angeben, wie Sie den Kreditbetrag zuweisen möchten, erhält der Kreditgeber ein klares Bild davon, wie Sie das Geld ausgeben und zurückzahlen möchten.

Ihre Darlehensberechtigung hängt von allen oben genannten Faktoren ab, unabhängig davon, wo Sie sich bewerben, aber wir bei Kasasa ® Glauben Sie daran, bei einer lokalen Bank oder Kreditgenossenschaft Kredite aufzunehmen, die eine größere Investition in Sie als Person und geschätzten Kunden haben und nicht nur in einen gesichtslosen Verbraucher. Die Anforderungen für ein unbesichertes Privatdarlehen hängen von den Darlehensbeträgen und Darlehensbedingungen ab, die sich wiederum auf den Zinssatz auswirken, der Ihre monatliche Darlehenszahlung bestimmt, aber Ihre Erfahrung wird zwischen einem kommunalen Finanzinstitut und einer Megabank oder so stark variieren -neobank genannt. Außerdem haben wir noch ein Ass im Ärmel.

Was ist, wenn Sie in Zukunft mehr Geld leihen müssen?

Gute Nachrichten:Ihr anfänglicher Privatkredit hilft Ihnen, eine gute Kreditwürdigkeit aufzubauen. Unabhängig davon, ob es sich bei Ihrem nächsten Darlehen um einen Privatkredit, einen Autokredit oder eine Hypothek für ein Eigenheim handelt, beginnt der Aufbau einer hervorragenden Kreditwürdigkeit mit der pünktlichen monatlichen Zahlung Ihres ersten Darlehens, sodass Sie einen guten Start haben.

Kasasa ist keine „Neobank“. Eigentlich sind wir gar keine Bank. Wir sind das einzige Finanztechnologieunternehmen (alias „Fintech“), dessen Mission es seit fast zwei Jahrzehnten ist, Finanzinstituten der Gemeinschaft zum Erfolg zu verhelfen. Kasasa arbeitet mit kommunalen Finanzinstituten im ganzen Land zusammen, um das Beste aus beiden Welten anzubieten:einen technisch ausgereiften, benutzerfreundlichen Privatkredit, der von einem vertrauenswürdigen lokalen kommunalen Finanzinstitut verwaltet wird.

Hier ist das Ass, das wir erwähnt haben:Das Kasasa Loan ® bietet die größte Flexibilität aller Privatkredite, da es der einzige Kredit mit Take-Backs TM ist . Sie sind genau das, wonach sie klingen:Take-Backs ermöglichen es Ihnen, im Voraus zu zahlen, um schneller aus den Schulden herauszukommen, haben aber dennoch Zugriff auf diese zusätzlichen Mittel, wenn Sie sie brauchen. Das Privatdarlehen hat also jetzt die Flexibilität einer Kreditkarte, um den Betrag zu nutzen, den Sie für Ihr Darlehen im Voraus bezahlt haben, aber mit den Vorteilen von persönlichen Darlehenszinsen, festen monatlichen Zahlungen und dem persönlichen Service eines Finanzinstituts Ihres Vertrauens.

Worauf warten Sie also noch?

Wir haben verschiedene Arten von Krediten, den Unterschied zwischen besicherten und unbesicherten Krediten und alle Vor- und Nachteile von Privatkrediten behandelt. Sie sind bestens informiert. Woher wissen Sie also, ob ein Privatkredit das Richtige für Sie ist? Hier sind vier Fragen, die auf die gesuchte Antwort hinweisen können:

1. Habe ich genug Geld, um diesen Kauf zu tätigen?

Wenn ja, dann brauchen Sie es vielleicht nicht ein Darlehen überhaupt, aber Sie können immer noch wollen einen Privatkredit in Betracht ziehen, wenn Sie Ihre Kreditwürdigkeit verbessern möchten.

2. Suche ich nach einem besseren Zinssatz als mit meiner Kreditkarte?

Warum wollen Sie keine besseren Zinsen? Vielleicht möchten Sie aber auch während der Laufzeit Ihres Darlehens von der Zinsbindung profitieren.

3. Möchte ich konsistente monatliche Zahlungen haben?

Wenn es Ihr Ziel ist, Ihr Budget kurzfristig zu verwalten und Ihre Bonität langfristig zu verbessern, machen feste monatliche Zahlungen die Möglichkeit viel plausibler.

4. Worauf warte ich?

Ein Privatkredit bietet Verbrauchern ein breites Spektrum an Schuldenmanagementlösungen und langfristige finanzielle Vorteile. Um fundierte Entscheidungen darüber zu treffen, welche Art von Darlehen am besten zu Ihrem Budget, Ihren Bedürfnissen und Ihren zukünftigen Kaufplänen passt, ist mehr als der schnellste Antragsprozess oder das schnellste Durchziehen einer Karte erforderlich. Aber die Beantragung eines Darlehens kann der erste Schritt sein, um eine hervorragende Kreditwürdigkeit aufzubauen und die Hochzeit Ihres Freundes, die Invasion Ihrer Familie zu Thanksgiving oder Ihr erster Schritt zu einem Leben in finanzieller Gesundheit zu genießen.

-

Die 10 besten unbesicherten Privatkredite 2022

Privatkredite können aus vielen Gründen verwendet werden, von der Schuldenkonsolidierung bis zur Renovierung eines Hauses. Im Gegensatz zu besicherten Krediten wie einer Hypothek oder einem Autokredi

-

Erfahrungen mit Privatkrediten

Geld für einen zukünftigen Kauf oder einen unerwarteten Notfall zu sparen, ist für uns nicht selbstverständlich, selbst wenn wir uns an ein Budget halten, wenn sich die Lebenshaltungskosten häufen. Da

Schulden

- Über die Privatkredite der Citizens Bank

- Wie funktionieren kleine Privatkredite?

- So beantragen Sie militärische Privatkredite

- So erhalten Sie private Privatkredite

- Privatkredite bei schlechter Bonität

- Die besten Privatkredite im Oktober 2021

- Upgrade-Privatkredit-Überprüfung

- Überprüfung der Privatkredite für Clubs

- Sind Privatkredite steuerpflichtig?

-

7 Privatkredite mit schlechter Kreditwürdigkeit für 5.000 $ und mehr

7 Privatkredite mit schlechter Kreditwürdigkeit für 5.000 $ und mehr Schlechte Kreditwürdigkeit ist nicht etwas, das über Nacht gelöst werden kann. Obwohl Sie daran arbeiten können, Ihren Kredit zu reparieren, dauert der Fortschritt normalerweise einige Zeit. Manchmal ...

-

Die 9 besten Privatkredite des Jahres 2022

Die 9 besten Privatkredite des Jahres 2022 Über 24 Millionen Amerikaner werden in diesem Jahr einen unbesicherten Privatkredit aufnehmen, und diese Zahl wird voraussichtlich in den kommenden Jahren steigen. Was genau können Sie also mit einem ...