Definition von Nachrangschulden

Was sind nachrangige Schulden?

Nachrangige Schuldverschreibungen (auch als nachrangige Schuldverschreibungen bekannt) sind unbesicherte Darlehen oder Anleihen, die unter anderen, höherrangige Darlehen oder Wertpapiere in Bezug auf Forderungen auf Vermögenswerte oder Erträge. Nachrangige Schuldverschreibungen werden daher auch als Junior Securities bezeichnet. Bei Ausfall des Kreditnehmers Gläubiger, die nachrangige Schuldtitel besitzen, werden erst nach vollständiger Zahlung der vorrangigen Anleihegläubiger ausgezahlt.

1:20Nachrangige Verbindlichkeiten

Die zentralen Thesen

- Nachrangige Verbindlichkeiten sind Verbindlichkeiten, die nach vollständiger Rückzahlung vorrangiger Schuldner zurückgezahlt werden.

- Sie ist im Vergleich zu nicht nachrangigen Verbindlichkeiten riskanter und wird in der Bilanz als langfristige Verbindlichkeit nach nicht nachrangigen Verbindlichkeiten ausgewiesen.

Verständnis von Nachrangschulden

Nachrangige Anleihen sind riskanter als nicht nachrangige Anleihen. Nachrangige Verbindlichkeiten sind alle Arten von Darlehen, die nach der Rückzahlung aller anderen Unternehmensschulden und Darlehen gezahlt werden. bei Ausfall des Kreditnehmers. Kreditnehmer von nachrangigen Schuldtiteln sind in der Regel größere Unternehmen oder andere Unternehmen. Nachrangige Schuldtitel sind das genaue Gegenteil von nicht nachrangigen Schuldtiteln, da vorrangige Schuldtitel in Insolvenz- oder Ausfallsituationen höher priorisiert werden.

Nachrangige Verbindlichkeiten:Rückzahlungsmechanismen

Wenn ein Unternehmen Schulden aufnimmt, Sie begibt normalerweise zwei oder mehr Anleihentypen, bei denen es sich entweder um nicht nachrangige Schuldtitel oder um nachrangige Schuldtitel handelt. Wenn das Unternehmen zahlungsunfähig wird und Insolvenz anmeldet, ein Konkursgericht wird Darlehensrückzahlungen priorisieren und verlangen, dass ein Unternehmen seine ausstehenden Darlehen mit seinem Vermögen zurückzahlt. Als nachrangig eingestufte Schuldtitel sind nachrangige Schuldtitel. Die Schuldtitel mit höherer Priorität gelten als nicht nachrangige Schuldtitel.

Die liquidierten Vermögenswerte des insolventen Unternehmens werden zunächst zur Begleichung der nicht nachrangigen Verbindlichkeiten verwendet. Alle Barmittel, die die nicht nachrangigen Verbindlichkeiten übersteigen, werden dann der nachrangigen Verbindlichkeit zugeordnet. Inhaber von nachrangigen Schuldtiteln werden vollständig zurückgezahlt, wenn genügend Barmittel für die Rückzahlung vorhanden sind. Es ist auch möglich, dass Inhaber nachrangiger Schuldtitel entweder eine Teilzahlung oder gar keine Zahlung erhalten.

Da nachrangige Anleihen riskant sind, Für potenzielle Kreditgeber ist es wichtig, auf die Zahlungsfähigkeit eines Unternehmens zu achten, sonstige Verbindlichkeiten, und Bilanzsumme bei der Überprüfung einer emittierten Anleihe. Obwohl nachrangige Anleihen für Kreditgeber riskanter sind, es wird immer noch vor allen Aktionären ausgezahlt. Anleihegläubiger von nachrangigen Schuldtiteln können zudem einen höheren Zinssatz realisieren, um das potenzielle Ausfallrisiko zu kompensieren.

Während nachrangige Schuldtitel von einer Vielzahl von Organisationen ausgegeben werden, besondere Aufmerksamkeit hat der Einsatz im Bankgewerbe erfahren. Für Banken sind solche Schulden attraktiv, weil Zinszahlungen steuerlich absetzbar sind. Eine Studie der Federal Reserve aus dem Jahr 1999 empfahl den Banken, nachrangige Schuldtitel auszugeben, um ihr Risikoniveau selbst zu disziplinieren. Die Autoren der Studie argumentierten, dass die Emission von Krediten durch Banken eine Profilierung des Risikoniveaus erfordern würde, die im Gegenzug, einen Einblick in die Finanzen und Operationen einer Bank in einer Zeit erheblicher Veränderungen nach der Aufhebung des Glass-Steagall-Gesetzes bieten würde. In einigen Fällen, nachrangige Schuldtitel werden von Sparkassen auf Gegenseitigkeit verwendet, um ihr Guthaben zu puffern, um die regulatorischen Anforderungen an Tier-2-Kapital zu erfüllen.

Nachrangige Verbindlichkeiten:Berichterstattung für Unternehmen

Nachrangige Schuldtitel, wie alle anderen Schuldverschreibungen wird in der Bilanz eines Unternehmens als Verbindlichkeit angesehen. In der Bilanz werden die kurzfristigen Verbindlichkeiten an erster Stelle ausgewiesen. Vorrangige Schulden, oder nicht nachrangige Schuldtitel, wird dann als langfristige Verbindlichkeit ausgewiesen. Schließlich, nachrangige Verbindlichkeiten werden als langfristige Verbindlichkeit in der Reihenfolge ihrer Zahlungspriorität bilanziert, unter allen nicht nachrangigen Schulden. Wenn ein Unternehmen nachrangige Schuldtitel ausgibt und Bargeld von einem Kreditgeber erhält, sein Kassenkonto, oder sein Eigentum, Pflanze, Anlage, und Ausrüstung (PSA) Konto, erhöht sich, und in gleicher Höhe wird eine Verbindlichkeit erfasst.

Nachrangige Schuldtitel vs. vorrangige Schuldtitel:Ein Überblick

Der Unterschied zwischen nachrangigen und vorrangigen Schuldtiteln ist die Priorität, bei der die Schuldforderungen von einem Unternehmen in Konkurs oder Liquidation beglichen werden. Wenn ein Unternehmen sowohl nachrangige als auch vorrangige Schulden hat und Insolvenz anmelden oder liquidiert werden muss, die vorrangige Schuld wird vor der nachrangigen Schuld zurückgezahlt. Sobald die vorrangige Schuld vollständig zurückgezahlt ist, das Unternehmen zahlt dann die nachrangigen Verbindlichkeiten zurück.

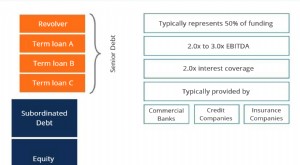

Senior Debt hat höchste Priorität, und damit das geringste Risiko. Daher, diese Art von Schulden trägt oder bietet normalerweise niedrigere Zinssätze. Inzwischen, nachrangige Schuldtitel werden aufgrund ihrer geringeren Priorität bei der Rückzahlung mit höheren Zinssätzen belegt.

Senior Debt wird in der Regel von Banken finanziert. Die Banken nehmen im Tilgungsauftrag den risikoärmeren Senior-Status ein, da sie es sich aufgrund ihrer kostengünstigen Finanzierungsquelle aus Einlagen- und Sparkonten in der Regel leisten können, einen niedrigeren Zinssatz zu akzeptieren. Zusätzlich, Die Aufsichtsbehörden plädieren dafür, dass die Banken ein Kreditportfolio mit geringerem Risiko unterhalten.

Nachrangige Verbindlichkeiten sind alle Verbindlichkeiten, die unter oder dahinter, vorrangige Schulden. Jedoch, nachrangige Schuldtitel haben Vorrang vor Vorzugs- und Stammkapital. Beispiele für nachrangige Anleihen sind Mezzanine-Anleihen, das sind Schulden, die auch eine Investition beinhalten. Zusätzlich, Asset-Backed Securities haben in der Regel eine nachrangige Eigenschaft, wobei einige Tranchen als nachrangig gegenüber Senior-Tranchen betrachtet werden. Asset-Backed Securities sind finanzielle Wertpapiere, die durch einen Pool von Vermögenswerten besichert sind, einschließlich Darlehen, Leasing, Kreditkartenschulden, Lizenzgebühren, oder Forderungen. Tranchen sind Anteile von Schuldtiteln oder Wertpapieren, die darauf ausgelegt sind, Risiko- oder Gruppenmerkmale aufzuteilen, damit sie für verschiedene Anleger vermarktbar sind.

-

Definition des Buchwerts der Schuld

Eine Finanztabelle auf einem Tisch. Fremdkapital ist ein allgemeiner Begriff für die verschiedenen Arten von verzinslichen Darlehensverträgen, bei denen ein Unternehmen Fremdmittel aufgenommen hat, z

-

Was sind vorrangige und nachrangige Schuldtitel?

Vorrangige und nachrangige Verbindlichkeiten beziehen sich auf ihren Rang im Kapital eines Unternehmens. Im Falle einer LiquidationLiquidationswertLiquidationswert ist eine Schätzung des Endwertes, de

Schulden

-

Debt Inanspruchnahme Definition

Debt Inanspruchnahme Definition Bankkreditgeber spricht mit Paar über Schuldenabbau Ein Drawdown ist die Reduzierung des Kontos einer Partei um einen bestimmten Betrag. Der Schuldenabbau beinhaltet die schrittweise Ausgabe von Mitt...

-

Definition des Schuldangebots

Definition des Schuldangebots Der Kauf eines Anleiheangebots eines Unternehmens kann ein geringeres Risiko darstellen als der Kauf seiner Aktien. Ein Anleiheangebot wird oft als Schuldverschreibung oder Anleihe bezeichnet und wir...