Hypothekenrückzahlung:Abwägen der Vor- und Nachteile und ob es das Richtige für Sie ist

-

von Fiona Smith

von Fiona Smith - Aktualisiert am 2. April 2025

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

Hypothek vorzeitig abbezahlen? Halten Sie inne und lesen Sie zunächst diesen Artikel, um sicherzustellen, dass Sie die richtige Entscheidung treffen. Dies könnte der größte finanzielle Anruf Ihres Lebens sein.

In diesem Artikel

Wichtige Erkenntnisse

- Letztendlich hängt die Entscheidung, ob eine vorzeitige Tilgung Ihrer Hypothek sinnvoll ist, von Ihren finanziellen Bedürfnissen und Ihrem aktuellen Lebensstil ab.

- Berücksichtigen Sie zunächst Ihren Hypothekenzins. Je niedriger der Zinssatz, desto geringer ist die Notwendigkeit, Ihre Hypothek vorzeitig abzubezahlen.

- Der Nachteil einer vorzeitigen Tilgung Ihrer Hypothek besteht darin, dass Sie darauf verzichten zusätzliches Geld, das Sie für den Ruhestand anlegen können – und dies kann hohe Opportunitätskosten verursachen.

Wir stellen vor:Ihre Hypothek vorzeitig abbezahlen

Sie haben also Ihr eigenes Haus gekauft. Sie sind Hausbesitzer – herzlichen Glückwunsch!

Jetzt sitzen Sie mit einer hässlichen Hypothek fest.

Obwohl diese Art von Schulden als „gute Schulden“ gelten, ist es immer noch eine negative Zahl, die über Ihrem Kopf schwebt.

Ich mag dieses Gefühl nicht – und ich bin sicher, dass viele andere Leute da draußen das Gefühl, Schulden zu haben, auch nicht mögen.

Jetzt stellt sich also die Frage :Sollten Sie Ihre Hypothek vorzeitig abbezahlen?

Hier hilft Ihnen die Führung eines Budgets wirklich bei der Entscheidung, ob Sie es sich leisten können, Ihre Hypothek vorzeitig abzubezahlen. Wie Sie vielleicht wissen, habe ich in der Vergangenheit zwei Budgetierungs-Apps empfohlen:Digit und Personal Capital.

Sobald Sie das Budget festgelegt haben, ist es an der Zeit, über drei Strategien nachzudenken.

Ihre Hypothek vorzeitig abbezahlen [3 Strategien]:

- Bezahlen Sie es – denn alle Schulden sind schlecht

- Nein, zahlen Sie es nicht ab – nutzen Sie Ihr Geld für Anlagezwecke

- Erwägen Sie eine Hypothekenrefinanzierung

Sollten Sie Ihre Hypothek vorzeitig abbezahlen?

Wenn Sie meine ehrliche, offene Antwort wünschen: Nein.

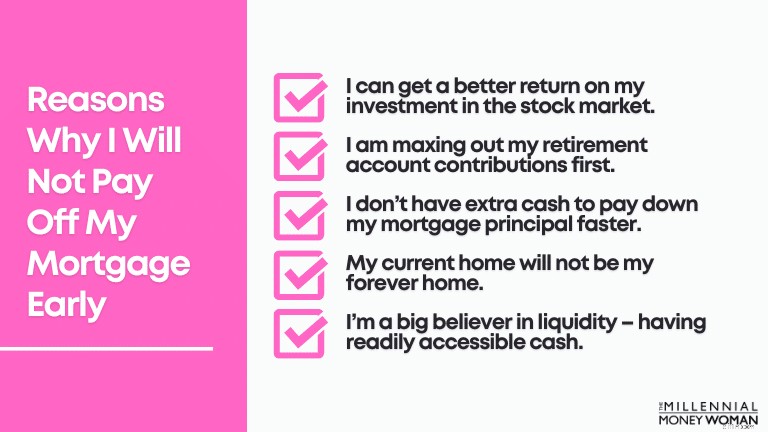

Gründe, warum ich meine Hypothek nicht vorzeitig abbezahlen werde:

- Ich kann eine bessere Rendite für meine Investition an der Börse erzielen (mithilfe von Apps wie Acorns oder Personal Capital) als für die Tilgung meiner Hypothek (derzeit 3 %).

- Zuerst maximiere ich die Beiträge meines Rentenkontos.

- Ich habe kein zusätzliches Geld, um mein Hypothekendarlehen schneller abzubezahlen (und möchte es auch nicht schneller abbezahlen)

- Mein jetziges Zuhause wird nicht mein ewiges Zuhause sein.

- Ich glaube fest an Liquidität – leicht zugängliches Bargeld – und wenn ich alles in mein Haus stecke, würde das mein Geld binden.

- Ich bin damit einverstanden, das Investitionsrisiko auf mich zu nehmen, anstatt auf Nummer sicher zu gehen und alles für mein Haus zu bezahlen.

Wenn Sie im Jahr 2020 oder Anfang 2021 die Möglichkeit hatten, ein Haus zu kaufen (oder Ihr Haus beispielsweise mit Shop Rate Market Place oder Supermoney Mortgage zu refinanzieren), dann sind Ihre Hypothekenzinsen wahrscheinlich ziemlich niedrig.

Wenn sie niedrig sind – wir reden hier also von etwa 4 % bis unter 3 % – dann könnte es sinnvoll sein, auf die schnellere Tilgung Ihrer Hypothek zu verzichten und stattdessen das überschüssige Geld für Investitionen an der Börse zu verwenden.

„Je jünger Sie sind, desto mehr sollten Sie an der Börse investieren, denn Zeit und Zinseszins werden Ihnen helfen, später reich zu werden.“

Und wie ich oben erwähnt habe, bin ich damit einverstanden, das Investitionsrisiko einzugehen, anstatt auf Nummer sicher zu gehen und meine Hypothek schneller abzubezahlen.

Mein Haus komplett, frei und frei zu besitzen, ist einfach nicht mein Ding (zumindest noch nicht).

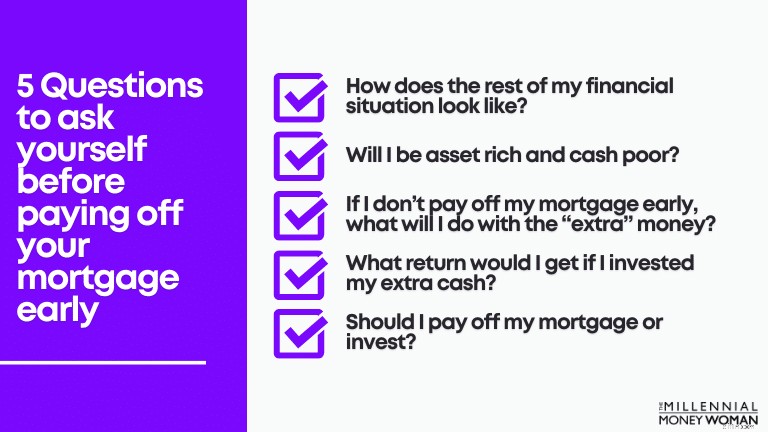

Schauen wir uns einige weitere Fragen an, die Sie selbst beantworten müssen, um herauszufinden, ob die vorzeitige Rückzahlung Ihrer Hypothek der richtige – und beste – Schritt für Ihre finanzielle Situation ist.

Hypothek vorzeitig abbezahlen:5 Fragen, die Sie zuerst beantworten müssen

Wie Sie vielleicht inzwischen erkannt haben, sollten Sie die vorzeitige Rückzahlung Ihrer Hypothek nicht auf die leichte Schulter nehmen.

Es gibt viele Vor- und Nachteile, Ihre Hypothek vorzeitig abzubezahlen (siehe Abschnitt unten).

Bevor Sie sich finanziell (und emotional) dazu verpflichten, Ihre Hypothek vorzeitig abzubezahlen, sollten Sie sich zunächst die folgenden fünf Fragen stellen.

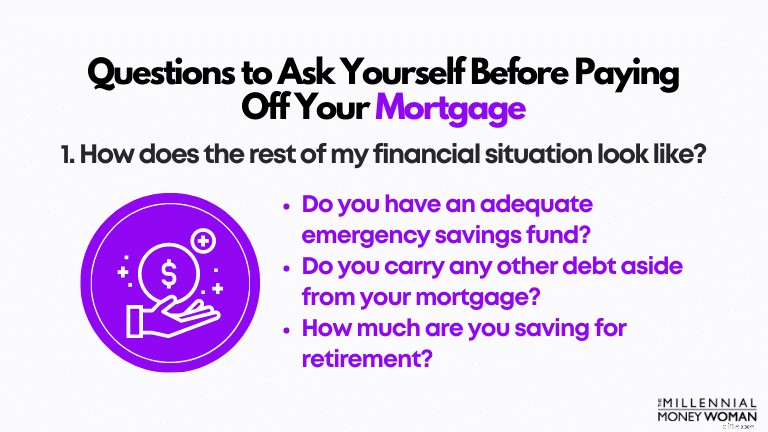

1. Wie sieht meine weitere finanzielle Situation aus?

Wenn Sie vor der vorzeitigen Rückzahlung Ihrer Hypothek keine umfassende finanzielle Übersicht haben, sind Sie in der Regel nicht in der Lage, die emotionalen und finanziellen Hürden zu meistern, die auf Sie zukommen könnten ... weil das Leben.

Bevor Sie mit der vorzeitigen Tilgung Ihrer Hypothek beginnen, sollten Sie Folgendes sicherstellen:

- Sie haben Lebenshaltungskosten im Wert von 3 bis 6 Monaten in Ihrem Notfallsparfonds angespart (ich würde vorschlagen, Banken wie CIT für Ihr Notfallkonto zu nutzen)

- Sie haben alle hochverzinslichen Schulden abbezahlt.

- Sie schöpfen Ihre aktuellen Rentenpläne für Ihren Ruhestand aus

Nehmen wir an, Sie tun all diese Dinge.

Wenn Sie jedoch mit der vorzeitigen Tilgung Ihrer Hypothek beginnen, was passiert, wenn Sie Ihre Rentenbeiträge nicht mehr ausschöpfen?

Für mich ist das ein Warnsignal.

Und denken Sie daran:Wenn Sie immer noch auf der Suche nach potenziellen Notsparfonds sind, würde ich Ihnen empfehlen, das Angebot der CIT Bank in Betracht zu ziehen.

Es ist ein großartiger Ort, um einen Teil Ihres Bargeldes aufzubewahren und mehr als die durchschnittlichen 0,01 % zu verdienen, die Sie auf jedem anderen Spar- oder Girokonto verdienen würden.

Hey, selbst wenn es nur ein paar Dollar sind, ist es zumindest etwas für Sie, damit Ihr Notsparfonds weiterhin Zinsen erhält.

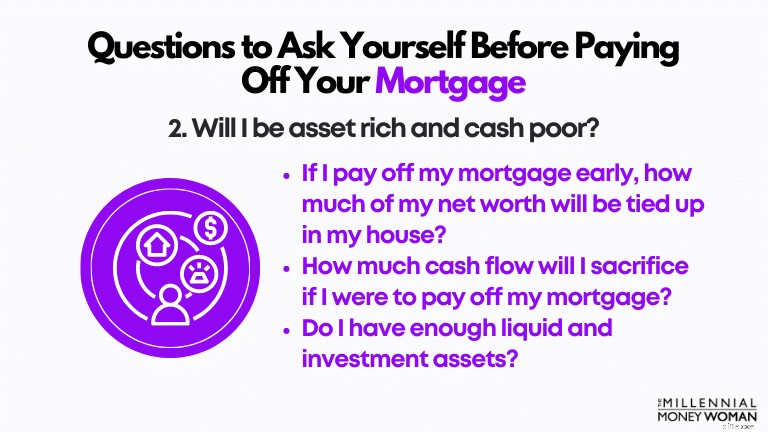

2. Werde ich reich an Vermögen und arm an Bargeld sein?

Eines der schlimmsten Dinge, die Sie tun können, ist reich an Vermögenswerten, aber arm an Bargeld zu sein.

Das Risiko ist es nicht wert.

Mit anderen Worten, Sie haben 90 % oder mehr Ihres Nettovermögens in illiquiden Vermögenswerten gebunden.

Wenn Sie sich in einer ernsten Notlage befinden und Geld benötigen, aber Ihr Nettovermögen in Ihrem Haus gebunden ist, werden Sie wahrscheinlich Schwierigkeiten haben, an Bargeld zu kommen, ohne einen Kredit mit einem hohen Zinssatz (z. B. eine Home-Equity-Kreditlinie) aufzunehmen oder in Kreditkartenschulden zu geraten.

3. Wenn ich meine Hypothek nicht vorzeitig abbezahle, was mache ich dann mit dem „zusätzlichen“ Geld?

Nehmen wir an, Sie haben sich gegen eine vorzeitige Rückzahlung Ihrer Hypothek entschieden.

Wie würden Sie Ihr „zusätzliches“ Geld, das zu diesem Zeitpunkt nicht für Ihre Hypothek verwendet wird, am besten nutzen?

Wenn Sie mit diesem zusätzlichen Geld Folgendes tun würden:

- Geben Sie Geld für Dinge aus, die Sie nicht brauchen

- Verbringen Sie zusätzliche Urlaubstage

- Für Luxusartikel ausgeben

…Dann würde ich a) davon abraten, diese Dinge zu tun, und b) dass Sie dieses „zusätzliche“ Geld verwenden und es für Ihre Hypothek bezahlen sollten.

Warum?

Weil es so klingt, als hätten Sie nicht die Disziplin (und ich versuche hier nicht beleidigend zu sein, ich versuche ehrlich zu sein und Ihnen bei Ihren Finanzen zu helfen), das zusätzliche Geld zu sparen und zu investieren.

Die Tilgung Ihrer Hypothek – vorausgesetzt, dies ist Ihre Situation – ist technisch gesehen ein „Zwangssparplan“, wenn Sie so wollen.

Es ist unkonventionell – und man denkt wahrscheinlich etwas über den Tellerrand hinaus –, aber dieses Geld zur Tilgung Ihrer Hypothek zu verwenden, anstatt es für den Urlaub oder andere Dinge auszugeben, die dazu führen könnten, dass Sie später hohe Schulden machen, ist hier wahrscheinlich die beste Vorgehensweise.

4. Welche Rendite würde ich bekommen, wenn ich mein zusätzliches Geld investieren würde?

Die Chancen stehen gut, dass Sie eine viel höhere Rendite erzielen würden, wenn Sie Ihr zusätzliches Geld investieren würden, als wenn Sie Ihr Geld einfach zur Tilgung Ihrer Hypothek verwenden würden.

Zwei Anlageplattformen, die ich in der Vergangenheit genutzt habe, sind Acorns und Personal Capital. Sie sind effektiv und Sie haben buchstäblich Zugriff auf Ihre Investitionen (über Ihr Smartphone).

Bedenken Sie Folgendes: Wenn Sie in risikoreichere Vermögenswerte (z. B. Aktien) investieren, steigen auch Ihre Renditen.

Die Kehrseite (also das Risiko) ist jedoch naturgemäß größer, als wenn Sie in konservative Vermögenswerte (z. B. Immobilien) investieren würden.

5. Soll ich meine Hypothek abbezahlen oder investieren?

Dies ist der Punkt, an dem Sie darüber nachdenken sollten, wie viel mehr Sie [wenn überhaupt] verdienen könnten, wenn Sie Ihr Geld in eine andere Investition investieren würden.

Sie müssen außerdem Folgendes berücksichtigen:

- Sind Sie ein konservativer Investor?

- Hassen Sie die Höhen und Tiefen der Börse?

- Gehen Sie gerne Risiken ein und sehen eine hohe Rendite?

- Können Sie nachts schlafen, wenn Ihr Anlageportfolio um 30 % oder mehr gesunken ist?

Wenn Sie glauben, dass Sie die Höhen und Tiefen, die der Aktienmarkt auf Sie wirft, ertragen können, dann sollten Sie noch einmal dringend darüber nachdenken, Ihr „zusätzliches“ Geld in den Aktienmarkt zu investieren und nicht in den konservativen Immobilienmarkt.

Hypothek vorzeitig abbezahlen:Vor- und Nachteile

Nehmen wir also an, Sie haben gerade die obige Übung durchgearbeitet und sich gefragt:„Soll ich meine Hypothek vorzeitig abbezahlen?“

Aber haben Sie schon einmal über die Vor- und Nachteile nachgedacht, die eine vorzeitige Rückzahlung Ihrer Hypothek mit sich bringt?

Werfen wir unten einen genaueren Blick darauf, was Sie erwarten können, je nachdem, für welchen Weg Sie sich entscheiden.

Vorteile – Ihre Hypothek vorzeitig abbezahlen

- Erhöhter Cashflow

- Zinsersparnisse

- Vorhersehbare Kapitalrendite

- Weniger Stress – Seelenfrieden

- Verfügbares Eigenheimkapital für die Zukunft

Gehen wir weiter unten näher darauf ein.

1. Erhöhter Cashflow

Nachdem Ihre Hypothek vollständig abbezahlt ist, müssen Sie keine weitere Mietzahlung leisten. Immer!

Das bedeutet, dass Sie jeden Monat Hunderte – wenn nicht Tausende – Dollar sparen können, die ursprünglich zur Tilgung Ihrer Hypothek verwendet worden wären.

Wenn Sie viel Geld übrig haben, sollten Sie die Eröffnung eines hochverzinslichen Sparkontos bei der CIT Bank in Betracht ziehen, bevor Sie es auf ein einfaches Girokonto einzahlen.

Der nächste Schritt besteht darin, sich Ihr Budget anzusehen und zu sehen, wie Sie Ihren neu erhöhten Cashflow verwenden können (und Leute – das ist ein erstklassiges Problem!).

Wenn Sie die Budgetierung noch nicht ausprobiert haben, würde ich Ihnen empfehlen, einen Blick auf Digit zu werfen, um Ihnen bei Ihrer Budgetierungssuche zu helfen.

Denken Sie daran: Sie werden für eine Weile keinen erhöhten Cashflow feststellen – oder zumindest bis die Hypothekenzahlung vollständig abbezahlt ist. Es könnte also einige Zeit dauern.

2. Zinsersparnis

Wenn Sie Ihre Hypothek vor dem tatsächlichen Fälligkeitsdatum abbezahlen, ist die Wahrscheinlichkeit groß, dass Sie eine Menge Geld an Zinsersparnissen sparen.

„Je höher Ihr Zinssatz, desto mehr Geld sparen Sie durch die vorzeitige Rückzahlung Ihrer Hypothek.“

Wenn Ihr Hypothekenzins jedoch so niedrig ist wie meiner – er liegt bei 3 % – werden Sie wahrscheinlich nicht so viel Geld sparen, wenn Sie Ihre Hypothek vorzeitig abbezahlen, als wenn Ihr Zinssatz um die 5 %- oder 6 %-Marke schwankt.

Großer Unterschied.

Um herauszufinden, wie viel Zeit und Zinsen Sie durch die vorzeitige Rückzahlung Ihrer Hypothek sparen könnten, schauen Sie sich diesen Hypothekenrückzahlungsrechner an.

Wie Sie wissen, sind die Hypothekenzinsen seit 2019 und 2020 recht drastisch gesunken.

Wenn Sie über eine Refinanzierung nachdenken oder sich möglicherweise einen neuen Hypothekenzins sichern möchten, empfehle ich Ihnen dringend, einen Blick auf die folgenden beiden Websites zu werfen:

- Shop Rate Market Place

- Supermoney-Hypothek

Beide Websites vergleichen Hypothekenzinsen auf dem Markt – und berücksichtigen dabei Ihre persönliche Situation.

Dazu gehört:

- Kreditwürdigkeit

- Der Standort Ihres Zuhauses

- Ausstehender Hypothekensaldo

Selbst wenn Sie sich jetzt nicht für eine Hypothek anmelden, empfehle ich Ihnen dringend, sich auf diesen Websites zumindest kostenlos über Ihre Möglichkeiten zu informieren.

3. Vorhersehbare Kapitalrendite

Wenn Sie jemand sind, der Vorhersehbarkeit liebt und Schwankungen hasst (wie ich), könnte die vorzeitige Rückzahlung Ihrer Hypothek vielleicht von Vorteil für Sie sein, weil Sie genau wissen, wie hoch Ihre Kapitalrendite sein wird:Ihren Hypothekenzins.

Sicher, Sie verlieren möglicherweise einige der Steuervorteile Ihres Hypothekenzinssatzes – aber in der Realität ist es angesichts des höheren Standardabzugs im Jahr 2020 sehr selten, dass der durchschnittliche Amerikaner seine Steuerabzüge auflisten muss (was es dieser Person dann ermöglichen könnte, den Steuerabzug für Hypothekenzinsen zu nutzen).

4. Weniger Stress – Seelenfrieden

Wer lebt hier gerne mit Schulden?

Ich bezweifle, dass viele Hände hochgegangen sind … und ich hasse es auf jeden Fall auch, mit Schulden zu leben.

Wenn Sie also Ihre Hypothek abbezahlen möchten, um Ihren Seelenfrieden zu verbessern und tatsächlich nachts schlafen zu können, könnte dies ein zwingender Grund sein, mit der Tilgung dieser Schulden zu beginnen.

Vertrauen Sie mir, ich habe ältere Paare getroffen, die mir erzählt haben, dass sie nachts wach blieben, weil sie es nicht ertragen konnten, mit einer Hypothek über 100.000 US-Dollar zu rechnen, die auf ihnen lastete.

Sie hassten Schulden.

Schulden beeinträchtigten ihr Wohlergehen.

Da wussten wir, dass es an der Zeit war, die Hypothek schneller abzubezahlen.

Denken Sie daran: Ob die Rückzahlung einer Hypothek der richtige nächste Schritt für Sie ist, hängt von Ihrer persönlichen Situation ab.

5. Verfügbares Eigenheimkapital für zukünftige Nutzung

Schließlich ist einer der coolen Aspekte der vorzeitigen Tilgung Ihrer Hypothek, dass Sie einen großen Teil Ihres Eigenheimkapitals aufbauen.

Dieses Eigenheimkapital ist immer nützlich, insbesondere für den Fall, dass Sie Ihr Eigenheimkapital zu einem späteren Zeitpunkt anzapfen müssen.

Ein Tool, das ich in der Vergangenheit empfohlen habe, ist die Verwendung von Shop Rate Market Place, um einen Teil des Eigenkapitals Ihres Hauses abzuheben.

Sie bitten Sie im wahrsten Sinne des Wortes um ein 60-sekündiges Quiz, um Ihre aktuelle persönliche finanzielle Situation einzuschätzen. Wenn Sie sich dann qualifizieren, das Eigenkapital Ihres Hauses anzuzapfen, können Sie sich einen Teil dieses Eigenkapitals auszahlen lassen!

Wenn Sie natürlich keine Schulden mehr haben möchten und Ihre Hypothek aus genau diesem Grund abbezahlen möchten, wird es wahrscheinlich keinen Sinn machen, einen HELOC zu beantragen – was nur eine andere Form der Verschuldung ist.

Nachdem wir uns nun die Vorteile angesehen haben, betrachten wir nun die Nachteile einer vorzeitigen Rückzahlung Ihrer Hypothek.

Nachteile – Ihre Hypothek vorzeitig abbezahlen

- Gesunkener Cashflow

- Geringere Altersvorsorgebeiträge

- Vermögensreich und zahlungsarm

- Geringere Vermögensdiversifizierung

- Verzicht auf höhere Anlagerenditen

- Der Immobilienmarkt bestimmt den Wert eines Eigenheims

Gehen wir weiter unten näher darauf ein.

1. Verringerter Cashflow

Da Sie einen größeren Teil Ihres Einkommens für die Tilgung Ihrer Hypothek verwenden werden, ist es nur normal, dass Ihnen in der Gegenwart Ihr Cashflow zur Verfügung steht ganz drastisch abnehmen.

Tatsächlich werden Sie wahrscheinlich viel weniger Geld haben, um Folgendes zu tun:

- Investieren Sie für Ihren Ruhestand

- Errichten Sie einen Notfallsparfonds

- Schulden abbezahlen

- Geben Sie Geld für freiwillige Ausgaben aus

Daher ist es wichtig, sicherzustellen, dass Sie emotional und finanziell bereit sind (d. h. keine Schulden und weiterhin Rentenbeiträge zahlen), diese Verpflichtung einzugehen und Ihre Hypothek vorzeitig abzubezahlen.

Mein ultimativer Tipp hier ist, wenn Sie sich dazu verpflichten, zusätzliche Zahlungen für Ihre Hypothek zu leisten:Budget.

Wie ich bereits sagte:Wenn Sie noch kein Budget haben, versuchen Sie es mit Digit. Sie werden Ihnen dabei helfen, Ihre finanziellen Ziele ins Visier zu nehmen.

2. Niedrigere Altersvorsorgebeiträge

Dieser Punkt knüpft an den vorherigen an – „verringerter Cashflow“.

Wenn Sie darüber nachdenken, Ihre Hypothek schneller abzubezahlen, möchte ich Sie zunächst darauf hinweisen, wie sich diese Abzahlung möglicherweise auf Ihre Altersvorsorgequote auswirken würde.

Wenn Sie zum Beispiel derzeit Ihr 401(k)-Konto maximal ausschöpfen (das sind 19.500 $ für 2020, unter 50 Jahre) und Sie Ihren IRA-Beitrag (das sind 6.000 $ für 2020, unter 50 Jahre) maximieren – wie würde sich Ihr beschleunigter Hypothekentilgungsplan auf Ihre Rentenbeiträge auswirken?

Denken Sie daran: Wenn man jung ist, hat man die Zeit auf seiner Seite.

Wenn ich Sie wäre, würde ich meine Zeit nicht damit verschwenden wollen, meine Hypothek abzubezahlen (in meinem Fall nur um eine Rendite von 3 % zu erzielen), wo ich dieses Geld an der Börse investieren und eine jährliche Gesamtrendite von 7 % erhalten könnte – für die nächsten 45+ Jahre meiner Karriere als Anleger.

„Ich werde später immer Zeit haben, meine Hypothek abzubezahlen. Jetzt möchte ich mich auf das Investieren konzentrieren.“

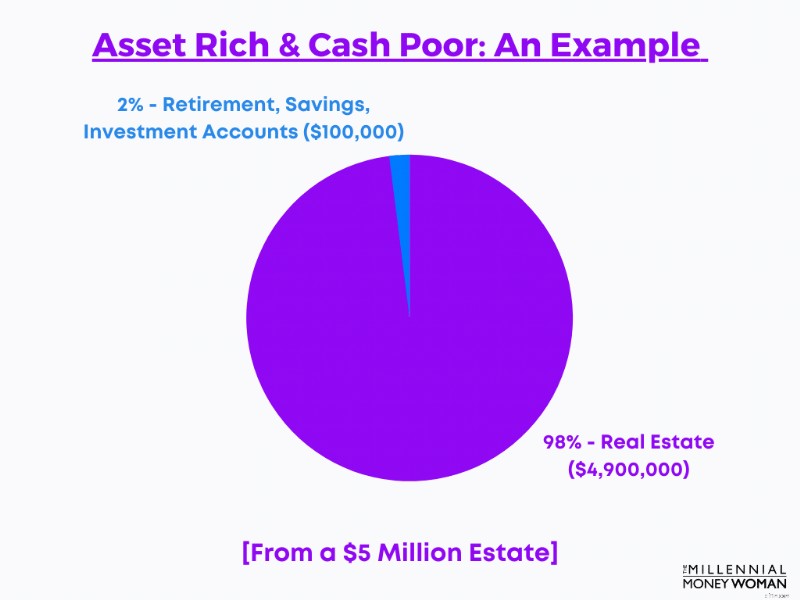

3. Reich an Vermögen und arm an Bargeld

Das erste Mal, dass ich diesen Satz hörte, war, als ich das Multimillionen-Dollar-Portfolio eines Kunden sezierte.

Diese Kunden waren wahrscheinlich 5 Millionen Dollar wert.

Und überraschenderweise hatten sie zusammen nur 100.000 US-Dollar auf ihren Spar-, Anlage- und Altersvorsorgekonten … was etwa 2 % ihres gesamten Nettovermögens entspricht, das liquide oder einigermaßen liquide war.

Der Rest ihres Nettovermögens?

In Immobilien verstrickt.

Und wissen Sie, was diesem Paar am meisten Angst machte?

Im Wissen, dass sie im Falle eines größeren Notfalls Schulden aufnehmen müssten. Und zwar eine ganze Menge davon.

4. Weniger Vermögensdiversifizierung

Ähnlich wie im obigen Punkt ist die Diversifizierung der Vermögenswerte ein ziemlich wichtiges Konzept.

„Je stärker Ihr Nettovermögen auf einen Vermögenswert oder eine Vermögenswertkategorie konzentriert ist, desto größer ist das Risiko, das Sie eingehen.“

Der wahre Grund für die Diversifizierung der Vermögenswerte besteht darin, das Risiko eines Engagements in einer einzelnen Anlageklasse zu verringern.

Durch die Diversifizierung der Vermögenswerte können Sie auch Ihre potenziellen Anlagerenditen maximieren, da Sie in mehrere verschiedene Sektoren investieren, die auf dasselbe Ereignis (z. B. die Große Rezession 2008) unterschiedlich reagieren würden.

Als kurzes, oberflächliches Beispiel:

- Aktien (insbesondere Small Caps) entwickelten sich 2008 deutlich schlechter (Rendite von etwa -34 %)

- Der Immobiliensektor verzeichnete 2008 eine deutliche Underperformance

- REITs – auch bekannt als Real Estate Investment Trusts – gedeihen

- Globale Anleihen erzielten 2008 eine Outperformance (Rendite rund 12 %)

5. Verzichten Sie auf höhere Anlagerenditen

Wie Sie vielleicht bereits von mir gehört haben, ist die Wahrscheinlichkeit groß, dass Sie bei einer Investition in Immobilien höhere Renditen verpassen, die der Aktienmarkt generieren könnte.

„Inflationsbereinigt liegt die durchschnittliche jährliche Rendite des S&P 500 bei rund 7 %.“

Vergleichen Sie diese Statistik mit der durchschnittlichen Rendite einer Mietimmobilie zwischen 0 % und 3 %.

Und denken Sie daran: Bei der Investition in Ihr Eigenheim (oder bei der späteren Entscheidung, Ihr Eigenheim zu vermieten) geht es – wie bei Aktien – nicht um eine unkomplizierte Situation.

Wenn Sie sich entscheiden, Ihr Geld in Ihr Eigenheim zu investieren, fallen folgende Kosten an:

- Versicherung

- Grundsteuern

- Reparaturkosten

- Wartungskosten

Wenn Sie das Gefühl haben, dass Ihnen die Hausratversicherung entgeht – die ein 100-prozentiges Muss ist – dann empfehle ich Ihnen dringend, sich die Kin-Versicherung anzusehen.

Kin Insurance ist ein großartiges Unternehmen für den normalen Hausbesitzer. Wenn Sie ein Millennial sind und Ihr Einsteigerhaus kaufen oder bereits gekauft haben, ist dies buchstäblich die Versicherungsgesellschaft für Sie. Die Anmeldung ist einfach, erschwinglich und schnell.

Eine Verwandtenversicherung ist in den folgenden Bundesstaaten verfügbar:

- Alabama

- Florida

- Georgien

- Texas

- Kalifornien (wird sehr bald verfügbar sein, wartet auf behördliche Genehmigung)

Wenn Sie sich entscheiden, in Mietimmobilien zu investieren – das ist ein Weg, den viele meiner Mentees einschlagen wollen – es gibt viele [kostspielige] Faktoren, die auch Ihre letztendliche Rendite beeinflussen.

Sie müssen:

- Kümmern Sie sich um die Mieter.

- Beilegung von Streitigkeiten mit den Mietern

- Beauftragen Sie eine Immobilienverwaltungsfirma, die in der Regel mehr als 10 % Ihrer monatlichen Mieteinnahmen berechnet.

- Kümmern Sie sich um etwaige Reparaturen

- Wenn Ihre Mieter abziehen, müssen Sie sich um die Leerstandsrechnungen kümmern und den Stress bewältigen, der mit der Stellenausschreibung einhergeht

Es ist keine leichte Aufgabe, ein Haus zu vermieten (wenn Sie sich für diesen Weg entscheiden).

Wenn Sie erwägen, Ihr Haus zu vermieten, sollten Sie wahrscheinlich eine Mietverwaltungsfirma beauftragen, die Ihnen dabei hilft:

- Rechtliche Zwecke

- Vertragliche Zwecke

- Umgang mit Mietern und Inkasso der Miete

All Property Management ist meine bevorzugte Immobilienverwaltungsfirma.

Sie helfen Ihnen nicht nur bei der Vermietung Ihrer Immobilie. All Property Management ist ein Marketingkanal, mit dem Sie Ihre Mietobjekte ganz unkompliziert bewerben können.

Schauen Sie sich hier All Property Management an.

6. Der Immobilienmarkt bestimmt den Wert eines Hauses

Einer der Hauptgründe, warum Sie nicht so viel von Ihrem Nettovermögen in Ihrem Eigenheim binden möchten, besteht darin, dass Sie ein ähnliches Ereignis wie 2008 vermeiden möchten – als die Eigenheimpreise drastisch fielen und viele einen negativen Eigenheimwert hatten.

„Stellen Sie sich vor, Sie hätten Ihr Geld in Ihr Haus gesteckt – nur um zu sehen, wie der Wert des Hauses sinkt – etwas, das völlig außerhalb Ihrer Kontrolle liegt.“

Autsch.

Und genau das ist vielen Familien passiert, die 2008 ihr Zuhause verloren haben.

Sie hatten keine Kontrolle über die Schwankungen der Immobilienpreise und sahen buchstäblich, wie ihre Immobilienpreise sanken …

So zahlen Sie Ihre Hypothek schneller ab [3 Strategien]

- Refinanzierung

- Monatliche Zahlung erhöhen

- Bonus / Extrageld nutzen

Es gibt natürlich mehrere Strategien, um Ihre Hypothek schneller abzubezahlen, falls Sie entscheiden, dass dies die richtige Option für Sie ist.

Lassen Sie mich einige grundlegende Konzepte hinter diesen drei Strategien veranschaulichen.

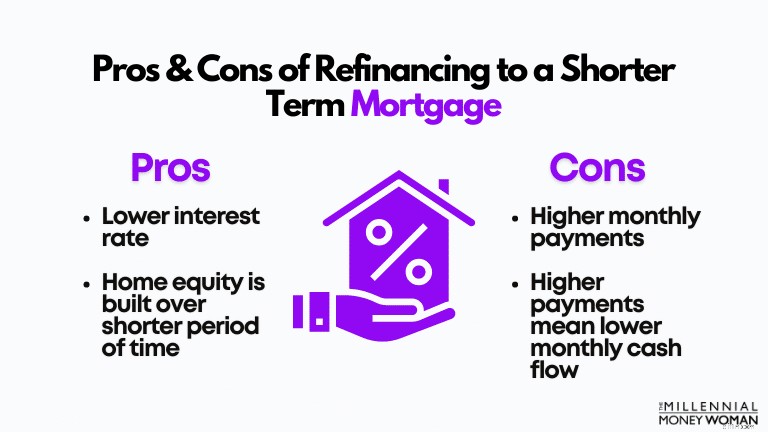

1. Refinanzierung

Sie können Ihre aktuelle Hypothek jederzeit in eine Hypothek mit kürzerer Laufzeit umfinanzieren.

Ich habe diese beiden Websites in der Vergangenheit genutzt, um meine verfügbaren Kreditzinsoptionen zu sehen. Wenn Sie es mit der Refinanzierung ernst meinen, empfehle ich Ihnen, hier zu beginnen:

- Shop Rate Markert Place

- Supermoney-Hypothek

Nehmen wir die folgenden Daten als Beispiel dafür, wie ich eine neue Hypothek abschließen würde:

Eigenheimwert

200.000 $

Anzahlung

40.000 $ (entspricht 20 %)

Wohnen im Haus seit:

2 Jahre

Ursprüngliche Hypothekenlaufzeit:

30 Jahre

Restlaufzeit der Hypothek:

28 Jahre

Ursprünglicher Hypothekenzinssatz:

4,5 %

Monatliche Zahlung (Kapital und Zinsen):

1.278 $

Nehmen wir an, Sie haben eine größere Gehaltserhöhung erhalten und haben beschlossen, Ihre Hypothek schneller abzubezahlen.

Das tun Sie: Sie können Ihre Hypothek auf eine viel kürzere Laufzeit umfinanzieren.

Zu den Hypothekenbedingungen gehören in der Regel:

- 30 Jahre

- 20 Jahre

- 15 Jahre

- 10 Jahre

Nehmen wir an, Sie möchten Ihre Hypothek von einer 30-jährigen Laufzeit (mit einer Restlaufzeit von 28 Jahren im aktuellen Szenario) auf eine 15-jährige Laufzeit reduzieren.

Eigenheimwert

200.000 $

Anzahlung

40.000 $ (entspricht 20 %)

Wohnen im Haus seit:

2 Jahre

Aktualisierte Hypothekenlaufzeit:

15 Jahre

Restlaufzeit der Hypothek:

15 Jahre

Aktualisierter Hypothekenzinssatz:

2,8 %

Monatliche Zahlung (Kapital und Zinsen):

1.557 $

Beachten Sie, dass diese Umschuldung auf eine kürzere Laufzeit zwei Dinge ziemlich stark beeinflusst hat:

- Ihr Zinssatz ist gesunken, weil Sie die Laufzeit verkürzen

- Ihre monatliche Zahlung hat sich erhöht

Normalerweise empfehle ich diese Strategie nur dann zu verfolgen, wenn Ihr Cashflow zunächst Folgendes ergänzen kann:

- Ihr aktueller Lebensstil

- Maximieren Sie Ihre Altersvorsorge

- Fortführung Ihrer aktuellen Sparstrategie bis hin zu Ihren Anlage- und Sparplänen

Wenn Sie noch in der Lage sind, an Ihrem aktuellen Finanzplan festzuhalten, könnte eine Refinanzierung auf eine kürzere Laufzeit die richtige Lösung sein, damit Sie Ihre Hypothek vorzeitig abbezahlen können.

2. Erhöhen Sie die monatliche Zahlung

Dies ist die Strategie für Sie, wenn Sie sich absichern möchten (Begrenzung des Auf- und Abwärtspotenzials).

Folgendes meine ich:

- Sie bezahlen weiterhin Ihre monatlichen Hypothekenrechnungen.

- Sie refinanzieren nicht auf eine kürzere Laufzeit, da sich dann Ihre erforderlichen monatlichen Mindestzahlungen erhöhen.

- Wenn Sie einen schlechten Monat haben und nicht in der Lage sind, die höhere, erforderliche Mindestmonatszahlung (für eine Umfinanzierung auf eine kürzere Laufzeit) zu leisten, wird sich dies nachteilig auf Sie auswirken.

- Wenn Sie jedoch Ihre aktuelle Hypothekenlaufzeit beibehalten und einfach Ihre monatliche Rate erhöhen, zählt dies für Sie.

- Wenn Sie einen schlechten Monat haben, greifen Sie einfach auf Ihre erforderliche monatliche Mindestzahlung zurück (die niedriger ist als die erforderliche monatliche Mindestzahlung, wenn Sie sich auf eine kürzere Laufzeit refinanziert hätten).

Es gab Fälle, in denen Ihnen Hypothekenbanken tatsächlich Geldstrafen auferlegt haben, weil Sie mehr gezahlt haben, als von Ihnen verlangt wurde.

Ziemlich verrückt, oder?

3. Nutzen Sie Ihren Bonus/Extrageld

Was ich mit diesem Punkt meine, ist ziemlich einfach: Wenn Sie im Laufe Ihrer Karriere zusätzliches Geld verdienen, sollten Sie erwägen, dieses „zusätzliche“ Geld für die Tilgung Ihrer Schulden in großen Pauschalbeträgen zu verwenden, anstatt es beispielsweise für Urlaub oder Autos auszugeben.

Dieses zusätzliche Geld könnte in folgender Form bereitgestellt werden:

- Bonus oder Urlaubsgeld

- Erbschaftsgeld

- Unterzeichnungsboni

- Geschäftsauszahlungen

Der Punkt ist folgender: Sie möchten sicherstellen, dass Sie einen soliden Plan für die frühzeitige Rückzahlung Ihrer Hypothek entwickeln, bevor Sie sich dazu verpflichten.

Sollten Sie Ihre Hypothek vor Ihrer Pensionierung abbezahlen?

Auch wenn ich in diesem Beitrag nicht zu sehr ins Detail gehen werde, möchte ich doch auf diese Frage eingehen, die ich schon oft gehört habe.

Nun, ich weiß, dass Sie wahrscheinlich zum Millennial-Publikum gehören, aber der Ruhestand wird schneller kommen, als Sie denken.

Glauben Sie mir, die Jahre werden wie im Flug vergehen und Sie werden sich fragen, was aus dieser Zeit geworden ist?

Daher ist es besser, sich jetzt vorzubereiten und die Frage zu beantworten:„Soll ich meine Hypothek abbezahlen, bevor ich in Rente gehe?“

Hier sind meine Punkte, die Sie berücksichtigen sollten, wenn Sie sich diese Frage selbst stellen:

- Die Rückzahlung Ihrer Hypothek vor der Pensionierung trägt zur Stressreduzierung bei und ist eine große Errungenschaft

- Sie müssen Ihre Hypothek nicht vor der Pensionierung abbezahlen

- Wenn Ihr Hypothekenzins niedrig ist, sollten Sie erwägen, mit Ihren monatlichen Mindesthypothekenzahlungen fortzufahren

Allerdings möchte ich diesen Vorbehalt verwerfen: Ich habe diese Frage mit vielen Paaren besprochen, die kurz vor dem Ruhestand standen.

Obwohl sie ihre Hypothek nicht zurückzahlen mussten, bestanden sie darauf.

Warum?

Weil ihnen die Schulden, die ihnen drohten und sie gleichzeitig kein Geld verdienten, ihren Seelenfrieden verloren.

Und ehrlich gesagt, ich würde wahrscheinlich auch nicht schlafen können, wenn ich eine Hypothek hätte und morgen in Rente gehen würde.

Bei meinem Mann würde es auch nicht gut ankommen.

Was passiert, wenn Sie Ihre Hypothek abbezahlen?

Wenn Sie Ihre Hypothek abbezahlt haben, zunächst einmal:Herzlichen Glückwunsch!

Es kommt nicht jeden Tag vor, dass man sagen kann, dass man an seinem eigenen Ort lebt – eigentlich Ihr eigener Ort und nicht der Ort der Bank.

Wenn Sie die letzte Hypothekenzahlung bezahlen, erhalten Sie einige Dinge:

- Offizielle Erklärung, aus der hervorgeht, dass Sie alle Kreditzahlungen geleistet haben

- Ein gekündigter Schuldschein (ein Dokument, das Sie zu Beginn bei der Aufnahme der Hypothek unterschrieben haben)

- Normalerweise eine Zufriedenheitsbescheinigung

- Die Urkunde Ihres Hauses, was bedeutet, dass Sie offiziell der alleinige Eigentümer des Hauses sind

Abschließende Gedanken

Ich weiß, dass viele Menschen keine Schulden mögen.

Viele fragen sich:„Soll ich meine Hypothek vorzeitig abbezahlen?“ Ich würde persönlich vorschlagen, alle Ihre Optionen zu prüfen.

Warum sollten Sie Ihr Geld in einem illiquiden Vermögenswert sperren und dabei nur eine Rendite von 3 % (oder den Gegenwert Ihrer Hypothekenzinsen) erzielen?

Stattdessen könnten Sie dieses „zusätzliche“ Geld entweder über Ihre Rentenkonten oder über leicht zugängliche Anwendungen wie Acorns oder Personal Capital investieren.

„Denken Sie daran, wenn Sie in Fonds wie den S&P 500 Index Fund investieren, können Sie eine durchschnittliche Rendite von 7 % erzielen.“

Wenn Sie mich also fragen: Ich würde weiterhin die erforderliche Mindesthypothekenrate für mein Haus zahlen und alles, was ich mir leisten kann, in mein Anlagevermögen und mein Altersvorsorgeguthaben investieren.

Natürlich ist es eine persönliche Entscheidung und ich kann Ihnen nur die Fakten liefern.

Ich kann nur sagen:Wenn Sie jetzt konsequent an der Börse investieren – je jünger Sie sind –, desto mehr werden es mir Ihre Bankkonten später danken!

Wie denken Sie über die vorzeitige Rückzahlung Ihrer Hypothek?

Schließen Sie sich über 30.000 Menschen an, die meine wöchentlichen Tipps per E-Mail erhalten

Jeden Samstagmorgen erhalten Sie einen umsetzbaren Tipp, der Ihnen hilft, mehr Geld zu sparen, Ihr Einkommen zu steigern und Ihr Vermögen zu vervielfachen 👇

Kein Spam. Nur die hochwertigsten Tipps im Internet.

Treten Sie über 30.000 anderen bei und erhalten Sie Zugang zu exklusiven Tipps, Strategien und Ressourcen, die ich sonst nirgendwo teile 👇

-

So bringen Sie Ihre Finanzen für 2022 in Ordnung

Kaum zu glauben, dass 2022 vor der Tür steht! Das Ende des Jahres ist eine großartige Zeit, um darüber nachzudenken, wie Sie Ihr Geld im vergangenen Jahr ausgegeben haben, und zu entscheiden, was Sie

-

Vorlage für eine direktionale Handelsstrategie:Gewinnanalyse und Optionsstrategien

Veröffentlicht am 24. Juni 2019 Lesezeit 3 Minuten Was ist die Vorlage für direktionale Handelsstrategien? Die Vorlage für direktionale Handelsstrategien hilft Anlegern, den Gewinn verschiedener O

Persönliche Finanzen

- 8 Vorteile einer Versicherung für Ihr Vermögen

- 15 Möglichkeiten, mit Ihrem Zuhause Geld zu verdienen

- Aufgeregt für das Leben nach der Pandemie? 3 Möglichkeiten, Mehrausgaben zu vermeiden

- Worauf achten Kreditgeber, bevor sie Geld verleihen?

- So kaufen Sie Kryptowährung

- Der endgültige Leitfaden zum Betrugsschutz

- 14 bewährte Geld-Hacks zur Steigerung Ihrer finanziellen Zukunft

- Arbeitslosenquote im Juni steigt trotz Hinzufügung von 850.000 neuen Jobs

- Bewährte Strategien zum Vermögensaufbau:Erkenntnisse von 577 Millionären

-

Reisepunkte am besten einlösen:Warum Punkte horten eine Fehlinvestition ist

Reisepunkte am besten einlösen:Warum Punkte horten eine Fehlinvestition ist Für die meisten Leute, Kreditkartenbelohnungen zu verfolgen ist ein Katz-und-Maus-Spiel. Sie behalten Ihre Kreditwürdigkeit im Auge, Suchen Sie nach den besten Angeboten, und schlagen Sie, wenn das Bü...

-

Beste REIT-ETFs:Top-Immobilienfonds für Anleger

Beste REIT-ETFs:Top-Immobilienfonds für Anleger Durch den Besitz von REITs, Anleger erwirtschaften einen Teil der Gewinne ohne zu kaufen, Verwaltung oder Finanzierung einer physischen Immobilie. Zusätzlich, Marktteilnehmer haben Immobilien aufgrund...