14 bewährte Geld-Hacks zur Steigerung Ihrer finanziellen Zukunft

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

Heute zeige ich Ihnen 14 Geld-Hacks, die Sie verwenden sollten.

Tatsächlich werden Ihnen diese Geldspar-Hacks dabei helfen:

- Schulden abbezahlen

- Sparen Sie mehr Geld

- Mehr Geld verdienen

- Mehr Geld investieren

Lass uns gleich eintauchen.

In diesem Artikel

Die 14 besten Geld-Hacks

Sie und ich arbeiten beide sehr hart für unser Geld.

Es ist nur natürlich, dass wir Wege finden wollen, um unser Vermögen so weit wie möglich zu bewahren und zu vermehren.

Allerdings ist es nicht immer einfach zu wissen, wo (oder wie) man anfangen soll.

Und deshalb habe ich diese Liste der besten Geld-Hacks erstellt, damit Sie einen Generationenreichtum aufbauen können .

Wenn Sie also bereit sind, beginnen wir mit dem Geld-Hack Nr. 1.

1. Eröffnen Sie ein Anlagekonto

Einer der cleversten Geld-Hacks besteht darin, so schnell wie möglich ein Anlagekonto zu eröffnen.

Vorteile

– Hilft Ihnen, langfristig Wohlstand aufzubauen

– Nutzt Zinseszinsen, um Ihre Investitionen zu steigern

Nachteile

– Volatilität an den Aktienmärkten

– Sie werden keinen unmittelbaren Fortschritt sehen

Beste Ressource

M1-Finanzen

Wussten Sie, dass mehr als 50 % der Erwachsenen in den USA Geld an der Börse investiert haben?

Die Börse ist ein großartiger Ort, um Ihr Geld zu vermehren und langfristigen Wohlstand aufzubauen.

Selten wird man reich werden schnell an der Börse.

Wenn Sie mir nicht glauben, dann glauben Sie dem sechstreichsten Mann der Welt – Warren Buffett.

Buffett ist ein starker Verfechter der Anlagestrategie „Kaufen und Halten“ (d. h. eine Aktie kaufen und für die nächsten drei bis vier Jahrzehnte halten, damit sie an Wert gewinnt).

Tatsächlich war Buffetts Lieblingsinvestition der S&P 500-Indexfonds (das ist auch meine Lieblingsinvestition!).

Das Bild oben zeigt die heutige Performance des S&P 500. Die Große Rezession von 2008 sieht auf diesem grandiosen Diagramm wie ein kleiner Ausrutscher aus!

Konzentrieren Sie sich auf die langfristige Investition, dann werden Sie wahrscheinlich einen Gewinn erzielen.

Hätten Sie im Jahr 1980 10.000 US-Dollar in den S&P 500-Index investiert, wären diese 10.000 US-Dollar im Jahr 2018 über 760.000 US-Dollar wert gewesen !

Langfristige Investitionen erfordern ebenfalls nur minimalen Aufwand.

Bei einer langfristigen Anlage wählen Sie einfach einen Indexfonds oder eine Aktie, in die Sie investieren und diese Aktie oder diesen Fonds dann für die nächsten Jahrzehnte halten möchten.

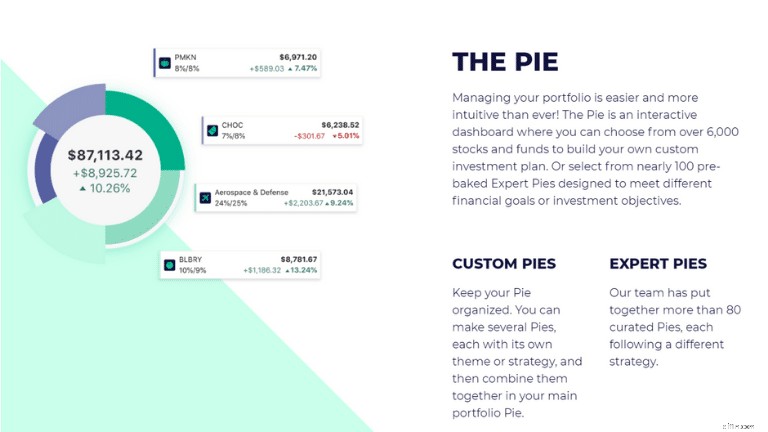

Jetzt können Sie mit dem Investieren beginnen, indem Sie ein Anlagekonto bei bekannten (und kostenlosen) Plattformen wie M1 Finance 👇

eröffnenM1 Finance ist eine kostenlose Anlage-App, mit der Sie entweder Ihr eigenes Anlageportfolio aufbauen können, indem Sie die über 6.000 auf M1 Finance angebotenen Aktien und ETFs nutzen oder eines der vorab ausgewählten Portfolios (oder „Kuchen“, wie sie genannt werden) von M1 Finance auswählen.

Es gibt zwei Arten von Kuchen:

- Benutzerdefinierte Kuchen – Sie können Ihre eigene Anlagestrategie aus über 6.000 ETFs und Fonds erstellen

- Expertenkuchen – Sie können aus über 80 Kuchen auswählen, die vom Expertenteam von M1 Finance erstellt wurden

Die gute Nachricht ist, dass Sie kein erfahrener Investor sein müssen, um M1 zu nutzen.

Sie benötigen jedoch mindestens 100 $, um mit der Investition bei M1 Finance zu beginnen .

Wie auch immer Sie sich entscheiden, befolgen Sie unbedingt diesen Geld-Hack und beginnen Sie noch heute mit dem Investieren.

Ihre Bankkonten werden es mir später danken.

2. Investieren Sie in sich selbst

Von allen in diesem Artikel aufgeführten Geld-Hacks ist dieser meiner Meinung nach einer, den Sie regelmäßig umsetzen und üben sollten.

Vorteile

– Lernen Sie täglich

– Verbessern Sie Ihre Fähigkeiten

– Mehrwert schaffen und mehr bezahlt werden

Nachteile

– Zeitaufwändig

– Könnte im Voraus etwas Geld kosten

Beste Ressource

Udemy

In sich selbst zu investieren ist der ultimative Life-Hack.

In sich selbst zu investieren ist die beste Investition, die Sie tätigen können.

Tatsächlich versuche ich, etwa 3 bis 5 % meines Bruttojahreseinkommens wieder in mich selbst zu investieren, um meine Karriere und mein Wissen auszubauen.

Sie können nie etwas falsch machen, wenn Sie in sich selbst investieren.

Im Folgenden finden Sie einige Beispiele, die ich in der Vergangenheit verwendet habe, um erfolgreich in mich selbst und in meine Zukunft zu investieren:

- Bücher

- Übung

- Seminare

- Meditation

- Online-Kurse

- Ein Unternehmen gründen

- Teilnahme an Networking-Veranstaltungen

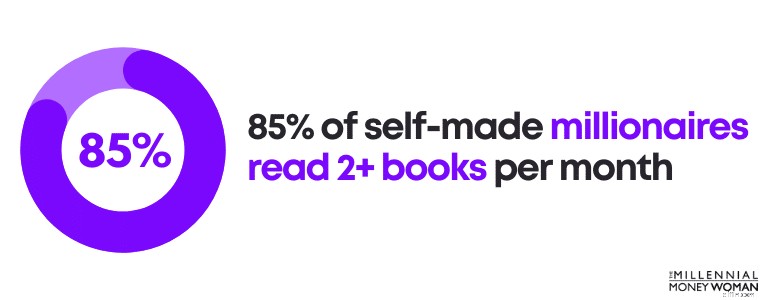

Ich versuche, mir zum Ziel zu setzen, mindestens ein Buch pro Monat zu lesen, um mein Wissen zu erweitern und von anderen, erfolgreichen Menschen zu lernen.

Wussten Sie, dass 85 % der Selfmade-Millionäre mehr als zwei Bücher pro Monat lesen?

Zu meinen Lieblingsbüchern gehören:

- The Behavior Gap von Carl Richards

- The Millionaire Mind, von Dr. Thomas J. Stanley

- Der Mönch, der seinen Ferrari verkaufte von Robin Sharma

- Die subtile Kunst, sich einen Dreck zu geben von Mark Manson

In diesen Büchern steckt so viel Wissen – sei es über Psychologie, Geld, das Leben oder einfach nur über den Zweck.

Ich nehme auch gerne an Online-Kursen teil, um in mich selbst zu investieren.

Obwohl ich nichts lieber tun würde, als wieder aufs College zu gehen und ein ewiger Student zu werden und Fächer von Astronomie bis Arithmetik zu lernen, möchte ich nicht 100.000 Dollar für einen Abschluss ausgeben.

Dabei haben Online-Kursprogramme wie Udemy eine wichtige Rolle in meiner Entwicklung gespielt 👇

Udemy ist eine Online-Plattform, die Folgendes bietet:

- 65 Sprachen

- 70.000 Ausbilder

- 40 Millionen Studenten

Einer meiner Lieblingskurse von Udemy, der sich als nützlich erweisen kann – vor allem, wenn Sie vorhaben, Ihr eigenes Unternehmen zu gründen – heißt: Ein kompletter MBA in einem Kurs .

Ich möchte auch darauf hinweisen, dass die Investition in Ihr Wissen nicht die einzige Möglichkeit ist, in sich selbst zu investieren.

Sie können auch in Folgendes investieren:

- Psychische Gesundheit

- Körperliche Gesundheit

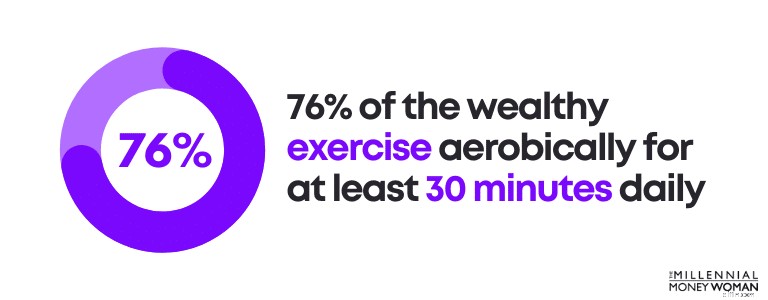

Tatsächlich trainieren 76 % der Wohlhabenden täglich mindestens 30 Minuten lang Aerobic.

Persönlich gesehen, Übung:

- Reduziert meinen Stress

- Verbessert meine Fitness

- Hilft mir, konzentriert zu bleiben

- Steigert mein Glück

Insgesamt ist Bewegung also eine ziemlich positive Sache in meinem Leben, weshalb ich fünfmal pro Woche mindestens 30 Minuten lang trainiere.

Nehmen Sie sich diesen Geld-Hack zu Herzen: Eine Investition in sich selbst wird wahrscheinlich die höchsten Erträge bringen.

3. Monetarisieren Sie Ihr Social-Media-Konto

Ein toller Geld-Hack, mit dem Sie passives Einkommen erzielen können monetarisiert Ihr Social-Media-Konto.

Vorteile

– Sie verdienen Geld, indem Sie Partnerprodukte/-dienstleistungen teilen

Nachteile

– Es braucht Zeit, ein Publikum aufzubauen

Beste Ressource

X-Meisterschaft

Ob Sie es glauben oder nicht, Sie können mit Ihrem Social-Media-Konto Geld verdienen.

Tatsächlich konnte ich seit der Eröffnung meines Twitter-Kontos vor etwas mehr als einem Jahr 1.000 US-Dollar mit meinem Social-Media-Profil verdienen!

Bevor Sie überhaupt über Geld nachdenken, müssen Sie sicherstellen, dass Sie über einige grundlegende Strategien verfügen.

Zu diesen Strategien gehören:

- Eine Marke schaffen

- Verwendung hochwertiger Bilder

- Nehmen Sie sich die Zeit, eine großartige Biografie zu erstellen

- Einschließlich Ihrer Website-URL (sofern vorhanden)

So sieht beispielsweise mein Social-Media-Profil aus:

Ich behaupte zwar nicht, dass mein Social-Media-Profil perfekt ist, aber ich sage, dass mein Profil zu funktionieren scheint, da ich zwischen 200 und 300 Follower pro Tag gewinne.

Bei der Monetarisierung Ihres Social-Media-Kontos geht es jedoch nicht nur um das Aussehen, die Ästhetik oder die Atmosphäre Ihres Profils.

Es hat auch zu tun mit:

- Ihre Nische

- Ihre Inhalte

- Ihr Engagement

Bevor Sie Geld verdienen, sollten Sie herausfinden, in welcher Nische Sie tätig sein möchten.

Zu den Nischen in den sozialen Medien könnten gehören:

- Essen

- Reisen

- Fitness

- Finanzen

- Komödie

- Beziehungen

Sie können sich jedoch noch weiter in die Nische vertiefen, so wie ich es getan habe. Meine Nische ist das Finanzwesen, aber ich konzentriere mich speziell auf die Finanzierung von Millennials.

Sobald Sie Ihre Nische gefunden haben, ist es an der Zeit, sich auf Ihre Inhalte zu konzentrieren.

Mit anderen Worten:Stellen Sie besser sicher, dass Ihre Inhalte einen Mehrwert für Ihr Publikum darstellen, bevor Sie anfangen, ihm Produkte und Dienstleistungen vorzustellen.

Wenn Sie Hilfe bei der Strukturierung Ihrer Inhalte benötigen, lesen Sie diesen Leitfaden zur Inhaltserstellung:X Mastery .

Denken Sie daran, dass Sie nicht mit der Vermarktung von Produkten/Dienstleistungen beginnen können, ohne zuvor einen Mehrwert zu schaffen.

Der Aufbau von Vertrauen braucht Zeit. Erwarten Sie also nicht, dass Ihr Publikum bei Ihnen kauft, wenn Sie seinem Leben nicht durch hervorragende Inhalte einen Mehrwert verleihen.

Nachdem das Vertrauen aufgebaut wurde, ist es an der Zeit, darüber nachzudenken, für welche Produkte oder Dienstleistungen Sie einen Affiliate-Markt eröffnen möchten.

Wenn es funktioniert, ist Affiliate-Marketing wie eine gut geölte Gelddruckmaschine.

Wenn dies nicht der Fall ist, ist das nur eine Menge verlorener Zeit und Frustration auf Ihrer Seite.

Lernen Sie die Grundlagen des Social-Media-Affiliate-Marketings, indem Sie den X Mastery absolvieren Natürlich, der Ihre Geldreise verändern kann.

Verwandt:So verdienen Sie Geld mit Twitter

4. Erstellen Sie ein solides Budget

Wenn Sie schnell Geld sparen möchten, ist die Erstellung eines soliden Budgets einer der besten Geld-Hacks.

Vorteile

– Sparen Sie mehr Geld

– Vermeiden Sie unnötige Kosten

– Behalten Sie den Überblick über Ihre Ausgaben

Nachteile

– Zeitaufwändig

– Könnte beunruhigend sein, wenn Sie noch nie zuvor ein Budget erstellt haben

Beste Ressource

YNAB (auch bekannt als You Need A Budget)

Ein Budget erstellen ist meiner Meinung nach einer der ultimativen Geld-Hacks, der Ihre finanzielle Zukunft zum Besseren verändern kann.

Haben Sie schon einmal einen längeren Roadtrip unternommen?

Wenn Sie pünktlich an Ihrem Ziel ankommen möchten, benötigen Sie wahrscheinlich ein GPS, eine physische Karte, eine iPhone-Navigation usw.

Wenn Sie nicht über ein fotografisches Gedächtnis verfügen, werden Sie Ihr Ziel ohne Karte wahrscheinlich nicht rechtzeitig (wenn überhaupt) erreichen.

Ihr Budget ist Ihre finanzielle Landkarte.

Hier erfahren Sie, warum Sie so schnell wie möglich ein Budget benötigen:

- Budgets helfen Ihnen, unnötige Ausgaben zu vermeiden

- Budgets helfen Ihnen, Ihr Ausgabeverhalten zu ändern

- Budgets helfen Ihnen, Ihr Ausgabeverhalten zu verstehen

- Budgets helfen Ihnen, sich auf Ihre langfristigen finanziellen Ziele zu konzentrieren

Ich weiß, dass das Wort „b“ wahrscheinlich kein Thema ist, das Sie begeistert.

Tatsächlich kenne ich viele Leute, die vor der Budgetierung zurückschrecken, weil:

- Sie wissen nicht, wie sie anfangen sollen

- Sie verstehen nicht ganz, was ein Budget ist

- Sie haben Angst davor, wie viel sie tatsächlich ausgeben

Und um ehrlich zu sein, wusste ich auch nicht, wie ich mit der Budgetierung beginnen sollte, bis ich anfing, meine persönlichen Finanzkenntnisse aufzufrischen.

Nachfolgend sind die Faustregeln für die Budgetierung aufgeführt, die mir geholfen haben, von 3.000 $ Kreditkartenschulden (damals, als ich Student war) zur Tilgung aller meiner Schulden zu gelangen und Ich spare mehr als 70 % meines Bruttojahreseinkommens.

Monatliche Immobilienschulden

<28 % Bruttomonatseinkommen

Gesamte monatliche Verbraucherverschuldung

<20 % Nettomonatseinkommen

Gesamte monatliche Schuldenzahlungen

<36 % Bruttomonatseinkommen

Altersvorsorge und Ersparnisse

> 20 % Bruttomonatseinkommen

Wenn ich die Kategorie „Vorsorge und Sparen“ erwähne, meine ich eine langfristige Spar- und Anlagestrategie.

Planen Sie also nicht, dieses Geld anzurühren, bis Sie kurz vor der Pensionierung stehen.

Stellen Sie sich das so vor:

Wenn Sie ohne finanzielle Sorgen in den Ruhestand gehen möchten, müssen Sie wahrscheinlich mehr tun, als die „durchschnittliche“ Faustregel vorgibt.

Wenn Sie über dem Durchschnitt liegen wollen, müssen Sie das tun, was der Durchschnittsmensch nicht tun würde.

Und hier wird ein Budget einen großen Unterschied in Ihrer Finanzlage machen.

Sind Sie bereit, eine Veränderung in Ihrem Leben vorzunehmen?

Beginnen Sie mit der Erstellung Ihres Profils (es ist kostenlos) mit YNAB (auch bekannt als You Need A Budget) .

YNAB ist meiner Meinung nach die beste Budgetierungs-App auf dem Markt.

Die Anmeldung ist zu 100 % kostenlos und Sie erhalten eine kostenlose Testversion für 34 Tage (es sei denn, Sie sind Student. In diesem Fall ist YNAB ein Jahr lang völlig kostenlos).

Nachfolgend sind einige Vor- und Nachteile von YNAB aufgeführt:

Strikt budgetierende App

Keine Berichterstattung

Visuelle Verfolgung der Ausgaben

Nicht so intuitiv

Anpassbar

Keine Anlagefunktion

Synchronisierung mit über 12.000 Banken

Der Kundenservice ist telefonisch nicht erreichbar

Hier erfahren Sie, wie viel YNAB-Neulinge nach eigenen Angaben mit YNAB sparen:

- Erste 2 Monate:600 $ gespart

- Erstes Jahr:6.000 $ gespart

Wenn Sie also anfangen möchten, Geld zu sparen, unnötige Ausgaben zu vermeiden und auf eine bessere finanzielle Zukunft hinzuarbeiten, ist die Budgetierung einer der ultimativen Geld-Hacks.

Empfohlene Lektüre:YNAB Review

5. Zahlen Sie hochverzinsliche Schulden ab

Einer der kritischsten Geld-Hacks besteht darin, hochverzinsliche Schulden so schnell wie möglich abzubezahlen.

Vorteile

– Entlastet den Cashflow

– Spart Ihnen Geld

Nachteile

– Könnte Ihren Cashflow belasten, wenn Sie Ihre hochverzinslichen Schulden abbezahlen

Beste Ressource

Zählung

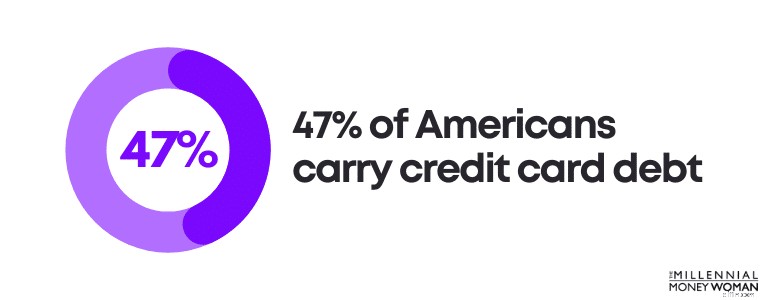

Wussten Sie, dass 47 % der Amerikaner Kreditkartenschulden haben?

Sehen Sie sich die Verbindlichkeiten (auch bekannt als Ihre Schulden) an, die Sie schulden.

Einige Beispiele für Schulden sind:

- Autokredit

- Hypothek

- Kreditkarten

Aber nicht alle Schulden sind gleich.

Manche Schulden gelten sogar als „intelligente Schulden“.

Schulden mit hohen Zinssätzen, die zum Kauf abwertender Vermögenswerte verwendet werden

Schulden mit niedrigen Zinssätzen, die zum Kauf von wertsteigernden Vermögenswerten verwendet werden

Beispielsweise würden Kreditkartenschulden als uneinbringliche Schulden gelten, während Hypothekenschulden als intelligente Schulden gelten würden.

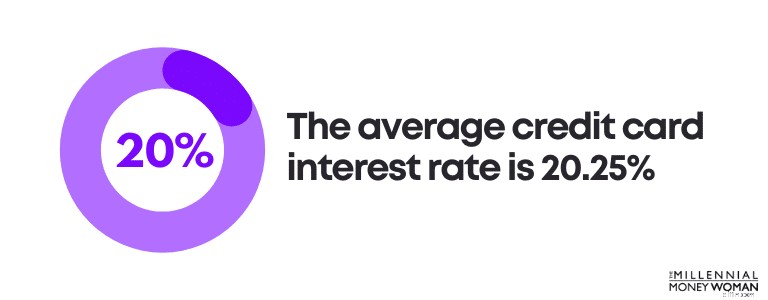

Mit Kreditkarten werden nicht nur fast immer wertmindernde Vermögenswerte (wie technische Geräte, Kleidung usw.) gekauft, sondern Kreditkarten haben auch sehr hohe Zinssätze.

Tatsächlich beträgt der durchschnittliche Kreditkartenzinssatz 20,25 %.

Leider ist die durchschnittliche individuelle Kreditkartenverschuldung in den letzten Jahren gestiegen, und es sieht nicht so aus, als würde dieser Trend in absehbarer Zeit nachlassen.

Lass uns etwas rechnen:

Nehmen wir an, Sie haben einen durchschnittlichen Kreditkartenschuldensaldo von 6.270 $ und zahlen einen durchschnittlichen Zinssatz von 20,25 %.

So viel Zinsen würden Sie zahlen:1.269,68 $.

Mit anderen Worten:Sie würden zusätzlich 1.269,68 $ zahlen Ihre ursprüngliche Schuld – also 6.270 $.

Deshalb halte ich es für wichtig, zunächst die hochverzinslichen Schulden abzubezahlen.

Im Folgenden finden Sie einige Strategien, die Sie in Betracht ziehen könnten, um Kreditkartenschulden loszuwerden:

- Erwägen Sie die Konsolidierung Ihrer Kreditkartenschulden

- Bezahlen Sie mehr als das monatliche Minimum

- Erwägen Sie eine Übertragung des Kreditkartenguthabens mit einem Zinssatz von 0 %

- Erwägen Sie zunächst die Tilgung der Schulden mit dem höchsten Zinssatz

Persönlich bevorzuge ich, zuerst den höchsten Zinssatz abzubezahlen (während ich weiterhin die monatlichen Mindestzahlungen für alle anderen Schulden bezahle).

Fühlen Sie sich mit der Anzahl der Schuldentilgungen, die Sie leisten müssen, überfordert?

In diesem Fall sollten Sie über eine Schuldenkonsolidierung nachdenken.

Anstatt also sieben verschiedene Zahlungen an sieben verschiedene Kreditunternehmen zu leisten, müssen Sie nur eine Zahlung an ein neues Kreditunternehmen leisten.

Wie bei allen Dingen gibt es Vor- und Nachteile.

Werfen wir im Folgenden einen Blick auf die Vor- und Nachteile der Schuldenkonsolidierung:

Vereinfachung

Vorabgebühren

Niedrigere Zinssätze

Könnte die Zinssätze erhöhen

Strukturierter Rückzahlungsplan

Nicht gut, wenn Sie Zahlungen verpassen

Könnte die monatlichen Zahlungen reduzieren

Vorübergehende Lösung

Ein weiterer Vorteil der Schuldenkonsolidierung besteht darin, dass Sie, sofern Sie alle Zahlungen pünktlich und vollständig leisten, das Potenzial haben, Ihre Kreditwürdigkeit zu verbessern .

Wenn Sie über eine Schuldenkonsolidierung nachdenken, empfehle ich Ihnen, einen Blick auf Tally zu werfen

Mit Tally behalten Sie ganz einfach den Überblick über Ihre Kreditkarten.

Sie scannen Ihre Karten. Wenn Sie die Voraussetzungen erfüllen, gewährt Ihnen Tally eine Kreditlinie zu einem niedrigen effektiven Jahreszins und verwaltet alle Ihre Zahlungen.

Keine Verspätungsgebühren. Keine Spielereien. Nur eine schnellere Möglichkeit, Ihr Guthaben abzubezahlen.

Das Wichtigste, was ich sagen kann, ist, einen Plan auszuarbeiten, um aus den Schulden herauszukommen .

Dies ist einer meiner Lieblings-Geld-Hacks, weil er Ihnen helfen kann, Frieden zu finden und Ihre anderen finanziellen Ziele zu erreichen.

6. Bauen Sie einen Notfallsparfonds auf

Einer der einfachsten Geld-Hacks besteht darin, sich auf unerwartete zukünftige Ausgaben vorzubereiten, indem man einen Notfall-Sparfonds aufbaut und verwaltet.

Vorteile

– Hilft Ihnen, Kreditkartenschulden zu vermeiden

– Entlastet Sie bei finanziellen Notfällen von jeglichem Stress

Nachteile

– Niedrige Zinssätze

– Es kann eine Weile dauern, bis Ihr Notfallkonto aufgeladen ist

Beste Ressource

CIT Bank

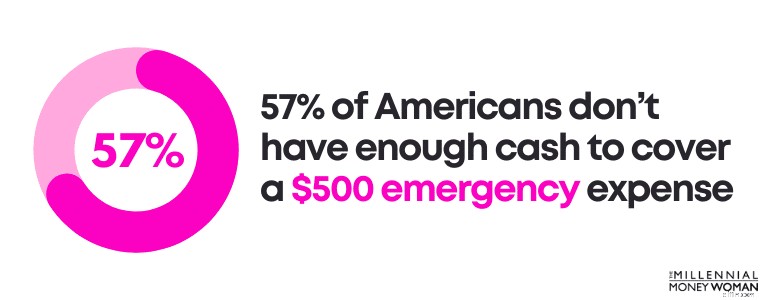

Wussten Sie, dass 57 % der Amerikaner nicht genug Bargeld haben, um eine Notfallausgabe in Höhe von 500 US-Dollar zu decken?

Unerwartete Notfälle passieren ständig, wie zum Beispiel:

- Ein platter Reifen

- Ein Tierarztbesuch

- Ein undichtes Dach

Unerwartete Ereignisse gehören einfach zum Leben dazu – es liegt also an uns, uns auf die überraschenden Überraschungen vorzubereiten, die uns das Leben von Zeit zu Zeit bereithält.

Wir tun dies mithilfe eines Notfallsparfonds.

So passen Sie Ihr Notfallsparkonto an Ihre persönliche Situation an:

- Bestimmen Sie Ihren monatlichen Grundbedarf für den Lebensunterhalt

- Multiplizieren Sie diese Zahl mit 3-6

Normalerweise können Sie Ihren monatlichen Grundbedarf an Lebenshaltungskosten anhand eines Budgets ermitteln (falls Sie dies noch nicht getan haben, schauen Sie sich YNAB an). , die in den ersten 34 Tagen kostenlos ist).

Ein Budget kann Ihnen helfen:

- Verfolgen Sie Ihr Einkommen

- Verfolgen Sie Ihre Ausgaben

- Reduzieren Sie unnötige Kosten

Dann ist es Zeit, etwas zu rechnen.

Nehmen wir also an, Sie haben herausgefunden, dass Sie etwa 3.000 US-Dollar pro Monat für grundlegende Lebensbedürfnisse ausgeben (wie Miete, Nebenkosten, Autozahlungen usw.).

Hier ist die Reichweite Ihres Notfallsparfonds:

9.000 $

18.000 $

Wann sollten Sie nun Lebenshaltungskosten im Wert von 6 Monaten einsparen, statt nur Lebenshaltungskosten im Wert von 3 Monaten einzusparen?

Werfen wir einen Blick darauf:

– Du bist gesund

– Ihr Einkommen ist stabil

– Sie haben nicht viele Schulden

– Sie könnten leicht einen anderen Job finden

– Ihre monatlichen Lebenshaltungskosten sind niedrig

– Ihr Partner/Ehepartner verfügt über ein stabiles Einkommen

– Sie haben andere Geldquellen, die Sie nutzen könnten

– Sie haben Kinder

– Ihr Job ist nicht stabil

– Sie haben eine Menge Schulden

– Ihr Einkommen schwankt

– Sie hatten gesundheitliche Probleme

– Es wäre schwierig, einen neuen Job zu finden

– Ihr Partner/Ehepartner hat keinen Job

Stellen Sie sicher, dass Sie Ihre Gesamtsituation umfassend betrachten.

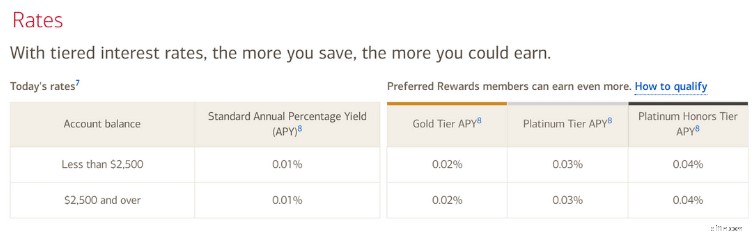

Wenn Sie nun anfangen möchten, Ihr Geld in einem Notfallsparfonds zu sparen, würde ich Ihnen empfehlen, ein hochverzinsliches Online-Sparkonto zu eröffnen, anstatt eines regulären Banksparkontos.

Hier ist der Grund:

Ein reguläres Sparkonto bei einer stationären Bank (wie der Bank of America) bietet minimale Zinssätze.

Wie Sie sehen, liegen die Zinssätze zwischen 0,01 % und 0,02 %.

Das sind Erdnüsse.

Nun, wenn Sie ein Online-Sparkonto mit hoher Rendite bei der CIT Bank eröffnen würden (was kostenlos ist), könnten Sie 4,05 % APY verdienen.

Das ist ein riesiger Unterschied!

Andererseits haben Online-Banken wie die CIT Bank im Allgemeinen niedrigere Kosten als stationäre Geschäfte.

Aus diesem Grund können es sich Online-Banken leisten, ihren Kunden hohe Zinssätze zu gewähren.

Und obwohl ein Zinssatz von 4,05 % nichts mit der Rendite von 7 bis 10 % zu tun hat, die Sie an der Börse erzielen könnten , für Notfälle etwas Bargeld zur Hand zu haben, ist ein sicherer Geld-Hack, um sich vor dem Unerwarteten zu schützen.

7. Investieren Sie Ihr Kleingeld

Wenn Sie einkaufen gehen und etwas kaufen, erhalten Sie normalerweise irgendeine Form von Wechselgeld.

Und ein einfacher Geld-Hack besteht darin, Ihr Kleingeld anzulegen.

Vorteile

– Baut langfristigen Wohlstand auf

– Konsequente Art zu investieren

– Kleine Dinge können einen großen Unterschied machen

Nachteile

– Langsamer (aber stetiger) Fortschritt

Beste Ressource

Eicheln

In der heutigen Welt ist es nicht einfach, ein beträchtliches Nettovermögen aufzubauen.

Tatsächlich ist es das durchschnittliche Nettovermögen der Amerikaner unter 35 Jahren beträgt 14.000 US-Dollar.

Wenn Ihr Ziel darin besteht, vorzeitig in Rente zu gehen, finanzielle Freiheit zu erlangen oder einfach nur langfristiges und nachhaltiges Vermögen aufzubauen, müssen Sie mit dem Investieren beginnen .

Sind Sie bereit, mit dem Investieren zu beginnen – auch wenn es nur 5 US-Dollar pro Monat sind?

Wenn ja, dann erwägen Sie die Eröffnung eines Kontos bei Acorns 👇

Acorns ist eine Anlageplattform, die Ihnen die Möglichkeit gibt, ein Konto für nur 5 $ zu eröffnen.

Und hier ist das Beste: Acorns bietet eine Funktion namens Round-Up-Funktion, die Ihr Kleingeld investiert!

Sie können auch einen bis zu 10-fachen Aufrundungsmultiplikator verwenden, um Ihre Investitionen zu beschleunigen.

Wenn Sie mehr Geld ausgeben, rundet die Aufrundungsfunktion Ihr Kleingeld weiter auf.

Sobald das aufgerundete Wechselgeld 5 US-Dollar beträgt, zieht Acorns automatisch 5 US-Dollar von Ihrem verknüpften Girokonto ab und investiert die 5 US-Dollar auf Ihr Acorns-Konto.

Sie geben aus, Acorns investiert.

Und das gefällt mir an diesem Geld-Hack: Es geschieht automatisch und außer Sichtweite, außer Verstand.

8. Kürzung Ihrer Abonnements

Sparen Sie fast sofort mehr Geld, indem Sie Ihre Abonnements kürzen.

Vorteile

– Sparen Sie sofort Geld, indem Sie Ihre Abonnementkosten senken

Nachteile

– Könnte etwas Stress verursachen

– Es kann einige Zeit dauern, mit dem Kundendienst zu telefonieren

Beste Ressource

Raketengeld

Wann haben Sie das letzte Mal überprüft, wie viel Sie für Ihre Abonnements bezahlen?

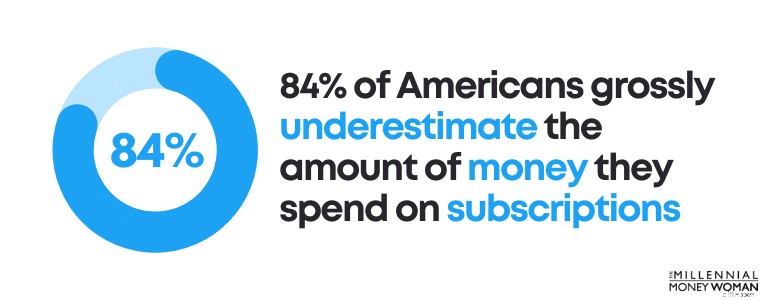

Es ist wichtig, Ihre monatlichen Abonnementausgaben zu überprüfen, da aktuelle Studien gezeigt haben, dass 84 % der Amerikaner den Geldbetrag, den sie für Abonnements ausgeben, deutlich unterschätzen.

Tatsächlich haben die meisten Menschen das Gefühl, dass sie 197 % weniger für Abonnementdienste ausgeben, als sie tatsächlich ausgeben!

Warum unterschätzen wir unsere Abonnementkosten?

Nachfolgend sind einige Gründe aufgeführt:

- Die Abonnementkosten steigen im Laufe der Monate

- Abonnementdienste sind sehr einfach zu abonnieren

- Manche Abonnementkosten sind so niedrig, dass Sie sie vergessen

Andernfalls reduzieren Sie das Fett.

So können Sie mit Ihren Abonnementkosten das Fett einsparen:

- Überprüfen Sie Ihr Budget

- Identifizieren Sie alle monatlichen Abonnementkosten

- Bestimmen Sie, welche Abonnements Sie regelmäßig nutzen

- Schließen Sie mit Abonnementdiensten ab, die Sie nicht benötigen

Sobald Sie herausgefunden haben, welche Abonnements Sie nicht benötigen, stehen Ihnen mehrere Optionen offen.

Ihre Optionen können Folgendes umfassen:

- Kündigen Sie Ihren Abonnementdienst

- Verhandeln Sie Ihr Abonnement zu einem günstigeren Preis

- Erwägen Sie, die Kosten mit Ihren Freunden/Familie zu teilen

Ehrlich gesagt behalte ich nur die wichtigsten Abonnementdienste.

Nachfolgend finden Sie eine komprimierte Liste meiner monatlichen Abonnements:

- WLAN

- Netflix

- Amazon

- Handyrechnung

- Antivirensoftware

Und für mich ist es das auch schon.

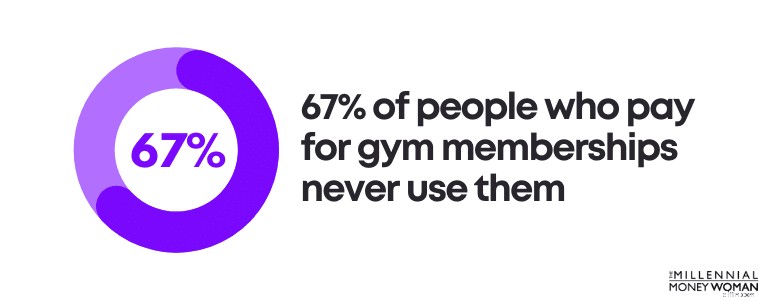

Ich habe nicht einmal eine Mitgliedschaft im Fitnessstudio – ich gehe auf dem Bürgersteig laufen und habe eine DVD, die ich vor langer Zeit gekauft habe und die ich jeden Morgen zum Training verwende.

Wussten Sie eigentlich, dass 67 % der Menschen, die für die Mitgliedschaft im Fitnessstudio bezahlen, diese nie nutzen?

Aber wissen Sie was?

Sie können immer noch Senken Sie Ihre Abonnementkosten, auch wenn Sie bereits Fett eingespart und unnötige Abonnements gestrichen haben.

Eine Möglichkeit, potenziell Hunderte von Dollar pro Jahr zu sparen, ist die Nutzung des Dienstes Rocket Money 👇

Rocket Money hilft Ihnen dabei, die Kontrolle über Ihre Abonnements zu erlangen, indem:

- Verfolgen Sie Ihre Abonnements

- Erstellen Sie ein Budget, das zu Ihnen passt

- Verhandeln Sie die besten Tarife für Ihre Abonnements

Was mir an Rocket Money gefällt, ist, dass diese App eine visuelle Darstellung erstellt, damit Sie besser verstehen können, wie viel Sie ausgeben und für welchen Abonnementdienst.

Hier ist der andere coole Teil von Rocket Money:

Es verhandelt Ihre Abonnementkosten für Sie, sodass Sie die bestmöglichen Tarife erhalten.

Mit Rocket Money können Sie Geld sparen, indem Sie:

- Senken Sie Ihre Kabelrechnungen

- Erstattung von Verspätungsgebühren erhalten

- Senken Sie Ihre Handyrechnungen

- Erstattung von Überziehungsgebühren erhalten

- Senken Sie Ihre Kfz-Versicherungsrechnungen

Die Kürzung Ihrer Abonnementdienste ist einer der besten Geld-Hacks, weil Sie auf lange Sicht so viel Geld sparen können.

9. Holen Sie sich eine Cash-Back-Prämien-App

Wenn Sie geschickt im Sparen sind, ist die Anmeldung bei einer kostenlosen Cashback-Prämien-App vielleicht einer der besten Geld-Hacks für Sie.

Vorteile

– Mit jedem Einkauf, den Sie tätigen, verdienen Sie ein wenig Geld

Nachteile

– Nur Partnergeschäfte bieten Ihnen das Cashback-Angebot

– Es kann einige Zeit dauern, bis Sie sich an das Hochladen von Belegen gewöhnt haben

Beste Ressource

Ablegen

Ob Sie es glauben oder nicht, Sie können beim Einkaufen Ihrer Alltagsgegenstände tatsächlich Geld verdienen, indem Sie Cashback-Prämien-Apps herunterladen.

Sie können beispielsweise Geld zurückverdienen für Dinge wie:

- Reisen

- Kleidung

- Fastfood

- Lebensmittel

…Du verstehst, was ich meine.

Eine der besten Apps zum Geldverdienen Während Sie Ihre Alltagsgegenstände einkaufen, gibt es die Cashback-App Drop (kostenlos) 👇

Denken Sie daran: Es ist wichtig, dass Sie Ihr normales Einkaufsverhalten beibehalten.

Bedenken Sie, dass nicht jedes Geschäft, in dem Sie einkaufen, Cashback-Prämien mit Drop anbietet.

Ob Sie eine Cashback-Prämie erhalten, hängt davon ab, ob das Geschäft, in dem Sie einkaufen, mit Cashback-Prämien-Apps zusammenarbeitet.

Drop hat mit über 2.000 Einzelhändlern zusammengearbeitet, darunter:

- Kröger

- Heftklammern

- Expedia

- Walmart

- Ulta Beauty

- Das Home Depot

Offensichtlich gibt es eine große Liste von Geschäften, in denen Sie einkaufen können.

Cashback-Prämien könnten ein toller Geld-Hack für Sie sein, um etwas zusätzliches Geld zu sparen – insbesondere, wenn Sie bei den großen Einzelhändlern einkaufen, die mit Ihren Cashback-Apps zusammenarbeiten.

10. Verdienen Sie Geld beim Fernsehen

Einer meiner Lieblings-Geld-Hacks ist es, beim Fernsehen Geld zu verdienen, indem ich an Online-Umfragen teilnehme.

Vorteile

– Schnell Geld verdienen

Nachteile

– Zeitaufwändig

– Kein schneller Weg, reich zu werden

– Sie verdienen nur zwischen 0,25 und 0,75 US-Dollar pro Umfrage

Beste Ressource

ySense

Ich war schockiert, als ich zum ersten Mal hörte, dass ich Geld verdienen könnte:

- Fernsehen

- In meinem Pyjama

- Beim Frühstück

Das klang für mich ziemlich episch.

Wie kann man so faul Geld verdienen?

Indem Sie sich bei Umfrage-Websites wie ySense anmelden (kostenlos) 👇

Mit Umfrageplattformen wie ySense werden Sie nicht nur für die Teilnahme an Umfragen bezahlt.

Tatsächlich können Sie bezahlt werden, wenn Sie:

- Spiele spielen

- Nehmen Sie an Umfragen teil

- Produkte bewerten

- Treten Sie Fokusgruppen bei

- Teilen Sie Ihre Meinung mit

- Digitale Surfaktivitäten teilen

Schon während meines Studiums begann ich, mit Online-Umfrageplattformen Geld zu verdienen – vor allem an den Tagen, an denen ich weder Unterricht hatte noch lernte oder arbeitete.

Es war eine großartige (und einfache) Möglichkeit, zusätzliches Geld zu verdienen.

Ich sollte auch erwähnen, dass die Teilnahme an jeder Umfrage wahrscheinlich zwischen 5 und 20 Minuten dauern kann, daher ist dies nur eine gute Option, wenn Sie nebenbei etwas tun (z. B. fernsehen).

Mit Survey Junkie , (eine der beliebtesten Online-Umfrageplattformen), werden Sie in Punkten bezahlt (normalerweise 1 Punkt =1 Cent) und Sie können diese Punkte gegen Bargeld einlösen, indem Sie eine Auszahlung beantragen, entweder über:

- PayPal

- Geschenkkarten

Normalerweise benötigen Sie mindestens 10 $ auf Ihrem Konto (oder 1.000 Punkte), um Ihr Bargeld einzulösen und abzuheben.

Es gibt andere Plattformen, auf denen Sie auch Geld verdienen können, indem Sie an Umfragen teilnehmen, Videos ansehen, E-Mails lesen und Ähnliches.

Zu diesen alternativen (kostenlosen) Plattformen gehören:

- MeinePunkte

- Swagbucks

- Zap-Umfragen

- Posteingangsdollar

Wenn Sie hier und da ein paar Dollar verdienen möchten, ist das Ausfüllen von Online-Umfragen definitiv ein guter Geld-Hack, den Sie in Betracht ziehen sollten.

11. Bauen Sie Ihr Guthaben auf

Wussten Sie, dass Baukredite ein Geld-Hack sind, mit dem Sie später viel Geld sparen können?

Vorteile

– Eine verbesserte Kreditwürdigkeit könnte die Zinssätze für große Ticketkäufe senken

Nachteile

– Könnte einige Zeit dauern

– Könnte noch mehr schaden, wenn Sie Zahlungen verpassen

Beste Ressource

Selbst

Sind Sie ein Student ohne Bonität oder haben Sie gerade eine schlimme Insolvenz und/oder Scheidung hinter sich, sodass Ihre Bonität einen Sturzflug erlitten hat?

Dann ist es wichtig, dass Sie Ihr Guthaben so schnell wie möglich wieder aufbauen.

Mithilfe von Guthaben erhalten Sie Zugriff auf:

- Autokredite

- Kreditkarten

- Business loans

- Mortgage for a home

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

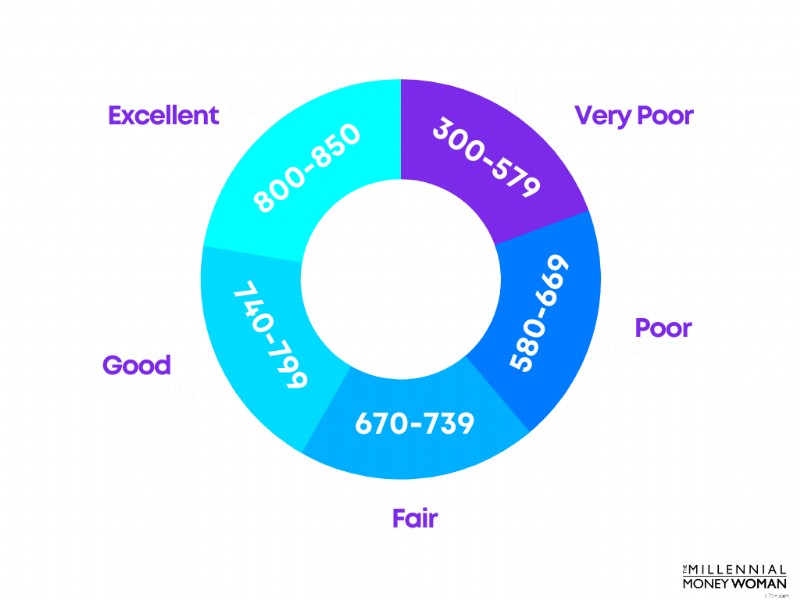

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

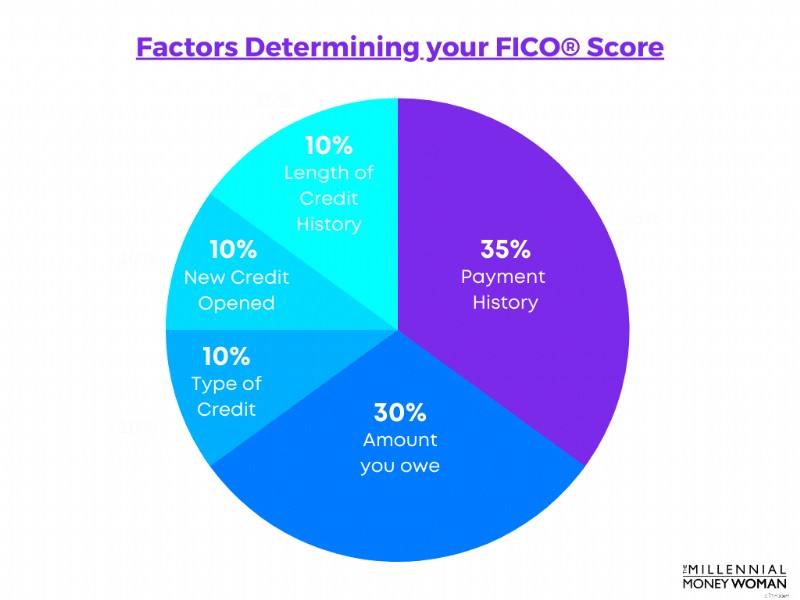

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

- Can lower car insurance rates

- You can borrow at lower interest rates

- Increased chance for credit card approval

- Faster approval to rent homes/apartments

- Could avoid security deposits for utility services

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

So funktioniert es:

- You take out a “loan”

- The loan is not immediately deposited into your bank account

- Instead, the loan is held in an FDIC insured CD, in your name

- You make timely payments in full to unlock the loan in the CD

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

- Establish a payment history

- Establish your credibility to make timely payments

- Help boost your credit score, as your transactions are reported to the credit bureaus

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

12. Meal Prep

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

Vorteile

– Saves you hassle

– Saves you money

Nachteile

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

- Service

- Convenience

- The type of food

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

- Money – you have to buy groceries in bulk

- Time – you have to find time to cook your meals

- Skills – you have to be somewhat comfortable with cooking

- Comfort – you have to be ok bringing lunch to work instead of eating out

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

- Pasta and meat

- Chicken and rice

- Hard-boiled eggs

- Salad and salmon

- Chicken and salad

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

13. Optimize Your 401k (or 403b) Investing Strategy

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

Vorteile

– Grow your wealth for the long term

Nachteile

– You have to stay invested even if markets are volatile

Best Resource

Blooom

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

- 401(k)’s

- 403(b)’s

- 457(b)’s

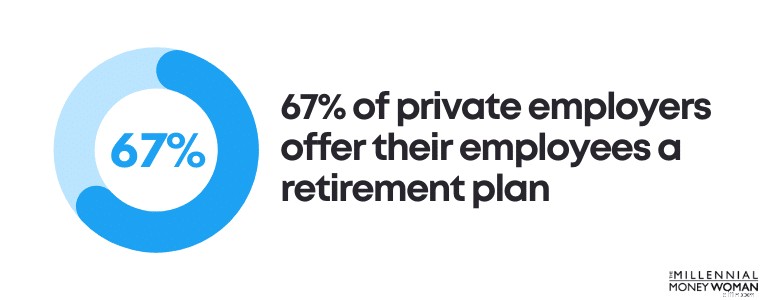

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

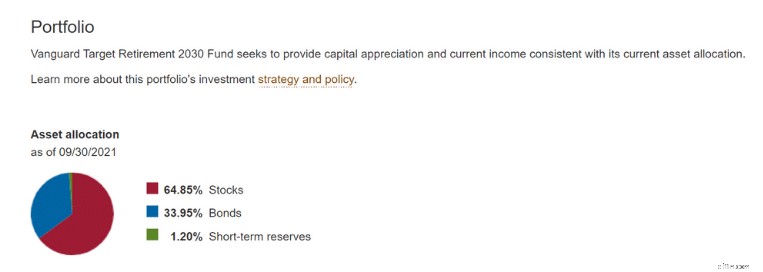

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

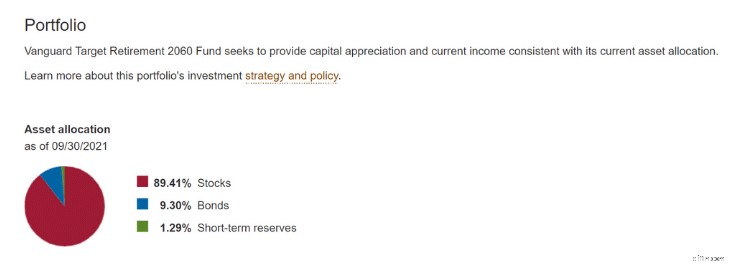

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

- Reduces your hidden expense ratios

- Builds a customized investment portfolio

- Adjusts your investments throughout the year

- Builds a portfolio based on your financial goals

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

14. Buy Cheap Term Life Insurance

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

Vorteile

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

Nachteile

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

- It’s cheap

- You’re not overspending money on life insurance

- Millennials are typically healthy, so premiums will be even lower

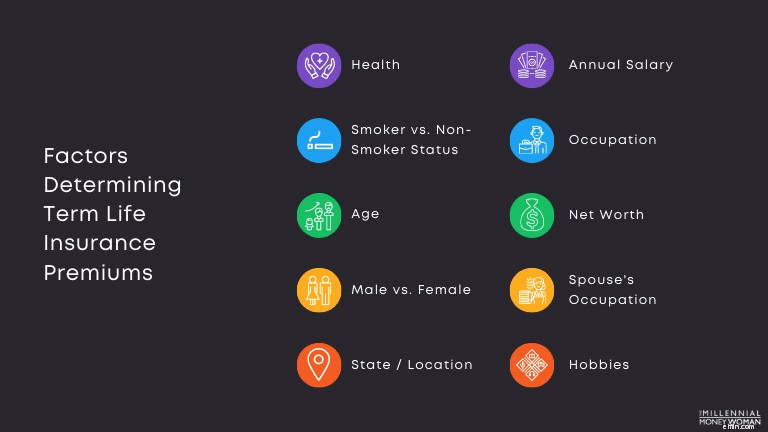

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

- Income

- Children

- Gesamtschulden

- Work status

- Marital status

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

- No price changes—guaranteed

- $1 million in coverage for less than $1 a day

- Coverage ranging from 10-30 years and policies from $100,000–$5,000,000

- 30-day money back guarantee, and you can cancel at any time

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Money Saving Hacks:The Bottom Line

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!

-

Was ist die Effektivzinsmethode?

Die Effektivzinsmethode ist eine Methode zur Amortisierung von Anleihen, um den tatsächlichen Zinssatz zu zeigen, der während der Laufzeit einer Anleihe vor Fälligkeit gültig ist. Er basiert auf dem B

-

Was ist das buchhalterische Einkommen?

Der buchhalterische Ertrag ist der Gewinn, den ein Unternehmen behält, nachdem alle relevanten Aufwendungen aus den erzielten Verkaufserlösen bezahlt wurden. Es ist gleichbedeutend mit NettoeinkommenN

Persönliche Finanzen

- Die Langzeitarbeitslosigkeit ist während der Pandemie endlich gesunken

- 5 Tipps zur Auswahl eines Vermögensverwaltungsdienstes für Ihr Unternehmen

- Steigern Sie Ihre Kreditwürdigkeit:Bewährte Strategien für eine Steigerung um 100 Punkte

- Dies ist das durchschnittliche Vermögen von 20-Jährigen. Wie vergleichen Sie?

- PayPal 2026:Wichtige Statistiken zu Nutzern, Umsatz und Marktanteil

- 11 Kreditkarten-Vergünstigungen, die das Leben einfacher machen und viel mehr Spaß machen

- Die staatliche Umsatzsteuer verstehen:Ein umfassender Leitfaden

- Warum es sich lohnt, Ihre Kreditauskunft frühzeitig im Jahr 2022 zu überprüfen

- Körperschaftssteuersätze nach Staat:Wo kann man ein Unternehmen gründen?

-

Credible.com-Rückblick für 2022

Credible.com-Rückblick für 2022 Wenn es um die Beantragung eines Kredits geht, mangelt es nicht an Beratung. Wenn Sie auch nur fünf Minuten mit einer schnellen Google-Suche verbringen, erhalten Sie Millionen von Ergebnissen! Aber ...

-

Sollten Sie Ihre Ausgaben manuell verfolgen?

Sollten Sie Ihre Ausgaben manuell verfolgen? Für viele Verbraucher ist Der Aufstieg von Finanz-Apps wie Mint ist aufregend. Diese Arten von Apps machen es einfach, Ausgaben zu verfolgen, und suche nach Mustern. Jedoch, Diese Arten von Apps, ...