Erstellen Sie ein Budget:Eine Schritt-für-Schritt-Anleitung + kostenlose Vorlagen

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

In diesem Leitfaden zeige ich Ihnen, wie Sie ein Budget erstellen.

Sie werden Folgendes entdecken:

- Was ein Budget ist

- Warum Sie ein Budget benötigen

- So erstellen Sie ein Budget (Schritt für Schritt)

Bist du bereit?

Lass uns gleich eintauchen!

Bonus: Holen Sie sich unten Ihre kostenlose Budgettabelle.

KOSTENLOSE RESSOURCEN

Budgettabelle

Mithilfe dieser Budgettabelle können Sie verfolgen, woher Ihr Geld kommt und wohin es fließt. Geben Sie einfach Ihre eigenen Zahlen ein und Sie erhalten einen vollständigen Überblick über Ihre Finanzlage.

Was ist ein Budget?

Ein Budget erfasst jeden verdienten Cent und jeden ausgegebenen Cent über einen bestimmten Zeitraum.

Das „B-Wort“ wird oft als hässliches, ekelhaftes Wort angesehen – aber in Wirklichkeit ist es das nicht!

Ein Budget ist nur ein weiteres Tool in Ihrem Finanz-Toolkit, das Ihnen hilft, herauszufinden, was Sie tun müssen, um Ihre zukünftigen finanziellen Ziele zu erreichen.

Der Schlüssel zur Erstellung eines Budgets – das tatsächlich funktioniert – liegt darin, ehrlich zu sich selbst zu sein.

Sie müssen buchstäblich jeden Cent verfolgen, der über einen bestimmten Zeitraum ausgegeben wird.

Das heißt, wenn Sie ein Stück Kaugummi für 0,15 $ kaufen, müssen Sie die Ausgaben von 15 Cent im Auge behalten.

Es mag albern klingen, aber Sie müssen so detailliert wie möglich sein – nur wenn Sie Ihr Budget erstellen.

Warum brauchen Sie ein Budget?

Bleiben Sie nachts wach, weil Sie Geldsorgen haben?

Möchten Sie irgendwann in Ihrem Leben in den Ruhestand gehen, wissen aber nicht, wie Sie anfangen sollen?

Wenn Sie eine dieser Fragen mit „Ja“ beantwortet haben, ist die Antwort einfach:Sie brauchen ein Budget.

Ein Budget zu erstellen ist nicht so schlimm, wie es sich anhört.

Es gibt mehrere Möglichkeiten, Ihr Budget zu erstellen:

- Verwenden Sie Ihren herkömmlichen Stift und Papier

- Verwenden Sie eine Excel-Tabelle (mein Favorit)

- Verwenden Sie Budgetierungs-Apps wie YNAB (mehr dazu später)

Und hier kommt mein Lieblingsteil:Ich berechne mein Budget bei einem Glas Wein und beruhigender Hintergrundmusik.

Diese Atmosphäre macht den eigentlichen Teil der Budgetierung viel weniger beängstigend und entmutigend – denn die Budgetierung ist wirklich nicht beängstigend!

Die Budgetierung soll Ihnen dabei helfen, Ihre finanziellen Ziele zu nutzen und zu erreichen .

Schritt #1:Sammeln Sie Ihre Finanzinformationen

Bevor Sie mit der Analyse, Berechnung, Erstellung oder Umsetzung beginnen, müssen Sie zunächst alle Finanzdokumente zusammentragen, die für Ihre finanzielle Situation relevant sind.

Die Finanzdokumente, nach denen ich suchen würde, finden Sie unten.

Benötigte Dokumente zur Einkommensüberwachung:

- W-2-Formulare (falls zutreffend)

- Letzte Steuererklärung

- 1099 (falls zutreffend)

- Gehaltsabrechnungen

- Anlagekonten (zur Überwachung der Gewinne/Verluste)

Benötigte Dokumente zur Überwachung der Ausgaben:

- Kreditkarten- (oder Kundenkarten-)Abrechnungen

- Hypotheken- (oder Miet-)Abrechnungen

- Autokreditabrechnungen

- Studienkreditabrechnungen (falls vorhanden)

- Stromrechnungen

- Kontoauszüge

- Andere Belege der letzten 3 Monate

Je mehr Finanzinformationen Sie finden, bevor Sie mit der eigentlichen Budgetanalyse beginnen, desto besser.

Ein Budget erfordert einen detaillierten Überblick über Ihre Einkommens- und Ausgabenmuster. Je mehr Einblick Sie haben, desto besser können Sie Ihr Budget anpassen, um Ihre finanziellen Ziele zu erreichen.

Schritt #2:Finden Sie heraus, woher Ihr Geld kommt

Der zweite Schritt macht ziemlich viel Spaß: Wir finden heraus, wie viel Geld Sie verdienen und woher dieses verdiente Einkommen kommt!

(Machen Sie sich bereit, etwas Wein einzuschenken!)

Es gibt mehrere Möglichkeiten, wie Sie Einkommen erzielen können. Einige davon habe ich unten aufgeführt:

- Tipps

- Gehalt

- Kommission

- Kapitalertrag

- Selbstständig / Freiberufler

Wie Sie sehen, gibt es viele verschiedene Möglichkeiten, Einkommen zu erzielen – und natürlich kann die Einkommenshäufigkeit auch je nach Art des erzielten Einkommens variieren.

Der Unterschied zwischen variablem und festem Einkommen

Als Nächstes möchten Sie herausfinden, ob Sie von einem festen oder einem variablen Einkommen – oder von beiden – leben.

Auch wenn Sie krank sind oder vier Tage Urlaub nehmen, bleibt Ihr Einkommen gleich.

Ein variables Einkommen ist in der Regel etwas riskanter als ein festes Einkommen, da Sie einfach nicht wissen, ob in einem bestimmten Monat ein Scheck auf Ihrem Bankkonto angezeigt wird.

Allerdings ist der Vorteil (oder Ihr Verdienstpotenzial) einer variablen Einkommensquelle viel, viel höher als bei einem Gehalt.

So berechnen Sie den monatlichen Gesamtlohn bei variablem Einkommen

Nehmen wir an, Sie bestreiten Ihren Lebensunterhalt mit einem variablen Einkommen – Ihr Gehalt schwankt also jeden Monat.

- Nehmen Sie den Durchschnitt des Jahreseinkommens des letzten Jahres

- Verwenden Sie Ihr niedrigstes Monatseinkommen als Referenz für Ihr monatliches Einkommen

Ich würde einen von zwei Schritten vorschlagen:

- Angenommen, Sie hatten im Vorjahr einen Job mit variablem Einkommen, schauen Sie sich die Einkommensteuererklärungen des letzten Jahres an

- Dividieren Sie diesen Bruttobetrag durch 12 – das ist Ihr künftiges durchschnittliches Monatsgehalt

Sie können auch Ihren Monat mit dem niedrigsten Einkommen verwenden – und diesen als Basis für Ihr Budget verwenden

Fazit: Stellen Sie sicher, dass Sie genau wissen, wie viel Geld Sie jeden Monat verdienen – auch wenn es nur ein Durchschnitt ist.

Schritt #3:Finden Sie heraus, wofür Ihr Geld ausgegeben wird

Der nächste Schritt besteht darin, herauszufinden, wie (oder wofür) Sie Ihr Geld ausgeben.

Dies ist der Schritt, in dem Sie der Detektiv Ihrer eigenen Geschichte sind!

Ob Sie es glauben oder nicht – obwohl wir die Kontrolle darüber haben, wie viel wir ausgeben und für welche Dinge wir unser Geld ausgeben, erinnern wir uns normalerweise nicht (oder wir entscheiden uns aktiv dafür, uns nicht zu erinnern).

Aus diesem Grund greifen wir auf die Finanzdokumente zurück, die wir in Schritt 1 gesammelt haben – und beginnen nun mit dem Analyseteil des Budgetierungsprozesses.

Jetzt fangen wir tatsächlich an, die Zwiebelschichten abzuschälen, nehmen die Detektivlupe und suchen nach Hinweisen, die die beiden Fragen beantworten:

- Wie viel haben wir ausgegeben?

- Wofür haben wir unser Geld ausgegeben?

Nachfolgend sind einige der hilfreichsten Dokumente aufgeführt, die Ihnen Anhaltspunkte für Ihren Ausgabenverlauf geben (ich habe auch aufgelistet, wo Sie Ihre Ausgabeninformationen finden):

- Kreditkarten- (oder Kundenkarten-)Abrechnungen – Überprüfen Sie die vollständige monatliche Kreditkarten-/Kundenkartenabrechnung

- Hypotheken- (oder Miet-)Abrechnungen – Stellen Sie sicher, dass Sie Folgendes in Ihre Ausgabenaufschlüsselung einbeziehen:Kapital, Zinsen, Steuern, Versicherung (manchmal werden in Hypothekenabrechnungen nur die geschuldeten Kapital- und Zinsen aufgeführt, aber Sie müssen alle vier Kategorien in Ihrem Budget berücksichtigen)

- Abrechnungen für Autokredite – Wird normalerweise auf Seite 1 oder 2 der Erklärung aufgeführt

- Stromrechnungen – Sollte Seite 1 der Erklärung sein

- Kontoauszüge – Ausgaben (oder Abhebungen) werden im Allgemeinen auf Seite 2 oder 3 des Kontoauszugs aufgeführt

- Andere Belege der letzten 3 Monate – Schauen Sie sich die folgenden 2 Faktoren auf physischen Quittungen an:Die Art des Kaufs und der Kaufbetrag

Wenn Sie ein Oddball-Konto haben, werden Ihre Ausgabeninformationen natürlich woanders aufgeführt.

Ist es ein schmerzhafter Prozess?

Absolut (besonders, wenn Sie es abstreiten, 500 US-Dollar pro Monat für Restaurantessen auszugeben).

Ist es den Schmerz wert?

Absolut.

Nehmen wir an, Sie haben Ihre detektivischen Fähigkeiten erschöpft.

Es gibt einfach KEINE Spur (aus welchen Gründen auch immer) Ihrer Ausgabenhistorie der letzten drei Monate.

Seien Sie versichert – ich habe einen Plan B.

Erstellen Sie ein Ausgabentagebuch und verfolgen Sie alle monatlichen Ausgaben

Falls Sie wirklich kein genaues Bild Ihres Ausgabenverhaltens in den letzten drei Monaten liefern können, ist es an der Zeit, Ihre monatlichen Ausgaben für die nächsten drei Monate zu verfolgen.

Jeder. Einzel. Cent.

Autsch.

Jeden Cent im Auge zu behalten klingt sehr mühsam – aber ehrlich gesagt denke ich, dass es Ihnen auf lange Sicht aus folgenden Gründen tatsächlich hilft, Ihre Ausgaben zu verfolgen:

- Hilft Ihnen, ein aktuelles Budget zu erstellen

- Macht Ihnen bewusst, wie viel Sie ausgeben

- Hilft Ihnen, Ihr Ausgabeverhalten besser zu verstehen

- Hilft Ihnen, potenzielle schwerwiegende Ausgabenprobleme zu erkennen

- Könnte ein Anreiz für Sie sein, Ihre Ausgaben zu reduzieren (weil Sie so schockiert sind, wie viel Sie ausgeben)

- Gibt Ihnen einen genauen (und ehrlichen) Überblick über Ihr monatliches Ausgabeverhalten.

Es ist mühsam, aber Ihre Bankkonten werden es mir später danken.

Oder Sie können eine Telefonanwendung zur Spesenverfolgung herunterladen (z. B. Mint oder YNAB). ).

Der nächste Schritt besteht darin, zu bestimmen, welche Art von Ausgaben Sie tätigen.

Bestimmen Sie, ob die Ausgaben notwendig oder freiwillig sind

Nachdem Sie nun ein Ausgabentagebuch erstellt haben (oder Rechnungen und Kontoauszüge der letzten drei Monate verwendet haben), ist es an der Zeit, Ihre Ausgaben zu kategorisieren.

In den meisten Fällen sind Fixkosten (z. B. Miete oder die Zahlung eines Autokredits) eine notwendige Ausgabe.

Sie müssen diese Rechnungen weiterhin bezahlen, um ordnungsgemäß zu funktionieren.

Interessanterweise sind jedoch die meisten variablen Ausgaben tatsächlich NICHT notwendig (abzüglich Tierarzt- oder Arztrechnungen zum Beispiel).

Variable Ausgaben sind *normalerweise* Ermessensspielraum, was bedeutet, dass Sie für diese Posten kein Geld ausgeben mussten. Aber du hast es trotzdem getan.

Beispiele hierfür sind Urlaubs- und Geburtstagsgeschenke.

Vertrauen Sie mir – Geburtstagsgeschenke (und Hochzeitsgeschenke) können sich im Laufe des Jahres summieren.

Seien Sie vorsichtig.

Angenommen, Sie haben Schwierigkeiten, etwas Geld in Ihrem Budget zu finden, können Sie Ihre monatlichen Ausgaben wahrscheinlich drastisch reduzieren, indem Sie einfach einen Blick auf Ihre variablen Ausgaben werfen (da diese oft diskretionär sind).

Bestimmen Sie, ob die Ausgaben fest oder variabel sind

Einer der wichtigsten Aspekte bei der Ermittlung Ihrer Ausgabegewohnheiten ist die Feststellung, ob Ihre Ausgaben eines von zwei (oder beiden) Dingen sind:

- Behoben

- Variable

Meiner Meinung nach sind dies die besten Arten von Ausgaben, da Sie genau wissen, wie viel Sie schulden und wann Sie dafür bezahlen müssen.

Variable Ausgaben können ein Budgetkiller sein, denn wenn Sie die variablen Ausgaben (z. B. eine unerwartete Tierarztrechnung) nicht richtig budgetieren, wird Ihr Jahresbudget wahrscheinlich aus der Bahn geraten.

Hier hilft Ihnen ein Notfallsparfonds dabei, Ihre Budgetplanung im Auge zu behalten.

Zur Erinnerung:Ihr Notfallsparfonds sollte in der Regel aus Ausgaben im Wert von 3 bis 6 Monaten auf einem hochverzinslichen Sparkonto bestehen .

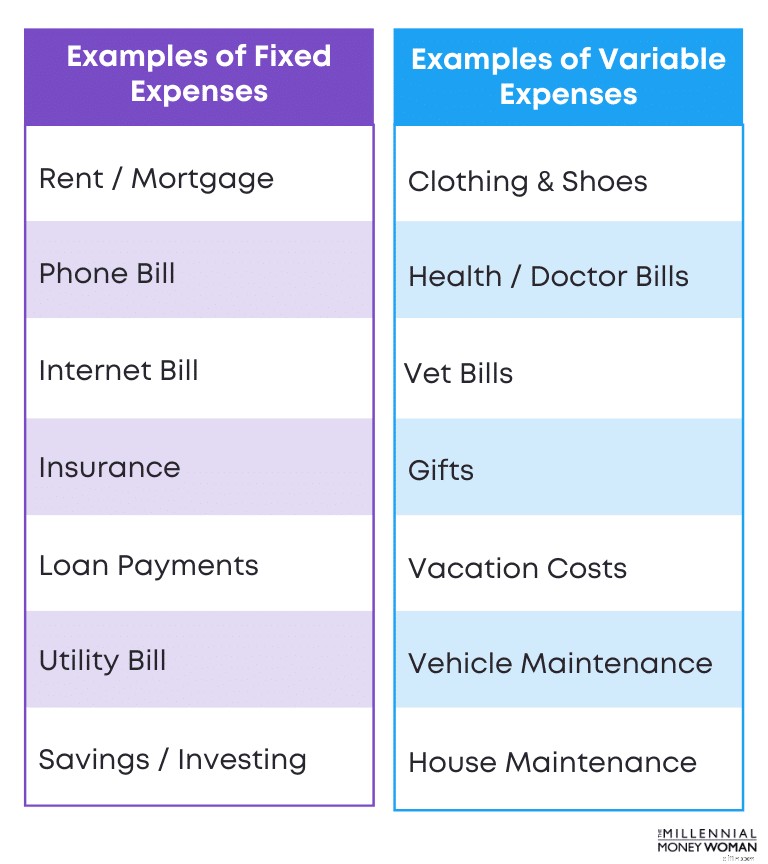

Nachfolgend finden Sie eine Abbildung mit einigen Beispielen für Fixkosten im Vergleich zu variablen Ausgaben:

Wie Sie an diesem Beispiel sehen können, sind Fixkosten vorhersehbar (und dabei handelt es sich typischerweise um langweilige Kosten wie Miete oder Lebensversicherung).

Variable Kosten hingegen sind die unvorhersehbaren Ausgaben (auch viel unterhaltsamere Ausgaben wie Urlaub oder Geschenkkäufe).

Schritt #4:Finden Sie heraus, wie viel Geld nach jedem Monat übrig bleibt

Nachdem wir nun ermittelt haben, wie viel Geld Sie jeden Monat ausgeben und wie viel Geld Sie jeden Monat verdienen, ist es Zeit für die Kleinigkeit:

Wie viel Geld (falls vorhanden) bleibt jeden Monat übrig?

Es gibt drei Arten von Ergebnissen:

- Sie haben weniger ausgegeben, als Sie verdient haben

- Sie haben genau das ausgegeben, was Sie verdient haben

- Sie haben mehr ausgegeben als Sie verdient haben

Die dritte Option werden wir auf jeden Fall vermeiden wollen.

Auch die 2. Option werden wir nach Möglichkeit vermeiden wollen.

Das ultimative Ziel eines Budgets ist dieses: Am Ende des Monats Geld (und am besten viel davon) übrig zu haben.

Was ist, wenn Sie am Monatsende kein Geld mehr übrig haben?

Finden Sie heraus, ob Sie die variablen Kosten senken können.

Erinnern Sie sich an Schritt 3 und daran, wie wir festgestellt haben, ob Ihre Ausgaben fest oder variabel waren?

Dies ist der Teil, in dem wir uns eingehender mit den variablen Kosten befassen möchten.

Wie Sie sich erinnern, gelten variable Kosten (schwankende Kosten) normalerweise als diskretionäre – nicht notwendige – Ausgaben.

Der Schritt in diesem Fall besteht darin, festzustellen, ob Sie die variablen Ausgaben senken können.

Zu den variablen Ausgaben könnten Ausgaben für Folgendes gehören:

- Geschenke

- Tierarztrechnungen

- Kleidung

- Urlaub

- Lebensmittel

Natürlich sind Tierarztrechnungen und Lebensmittel erforderlich.

Allerdings sind Kleidung, Urlaub und Geschenke wohl keine notwendigen Ausgaben und diese Ausgaben könnten gekürzt werden, um Ihr Budget zu schonen.

Was wäre, wenn Sie keine variablen Kosten senken müssten?

Wenn Sie Ihre variablen Kosten nicht weiter senken können, prüfen Sie, ob Sie die Fixkosten senken können.

Hier wird es normalerweise etwas komplizierter.

Wenn Sie die variablen Kosten wirklich nicht senken können, ist es an der Zeit, einen Blick auf Ihre Fixkosten (vorhersehbare Kosten) zu werfen.

Typischerweise sind Fixkosten notwendige Kosten und die meisten Fixkosten umfassen:

- Miete/Hypothekenzahlungen

- Autokreditzahlungen

- Zahlungen für Studiendarlehen

Zu den Fixkosten können jedoch auch diskretionäre Ausgaben gehören:

- Zeitschriftenabonnements

- Mitgliedschaften im Fitnessstudio

- Mitgliedsbeiträge

Diese Fixkosten sind nicht notwendig – daher würde ich hier versuchen, die Fixkosten zu senken, um ein besseres und flexibleres Budget zu schaffen.

Was wäre, wenn Sie die Fix- und variablen Kosten nicht weiter senken könnten?

In diesem Fall müssen Sie Ihrem Budget mehr Einnahmen hinzufügen.

Sie können dies auf verschiedene Arten erreichen:

- Suchen Sie einen Mitbewohner

- Suchen Sie einen besser bezahlten Job

- Beginnen Sie mit einer Nebenbeschäftigung

Dies sind einige Beispiele, auf die ich in der Vergangenheit zurückgegriffen habe, um mein monatliches Einkommen zu steigern.

Schritt #5:Denken Sie über Ihre finanziellen Ziele nach

Da ein Budget ein Werkzeug in Ihrem Finanz-Toolkit ist, mit dem Sie Ihre finanziellen Ziele problemlos erreichen können, ist es jetzt an der Zeit, darüber nachzudenken, was Sie in Zukunft tatsächlich mit Ihrem Geld erreichen möchten.

Nachfolgend sind einige allgemeine Finanzziele aufgeführt:

- Früh in Rente gehen

- Autokauf

- Gründen Sie ein Unternehmen

- Anzahlung für das Haus (in der Regel 20 %) empfohlen

Alle diese Ziele haben eines gemeinsam: Sie erfordern Geld – und normalerweise viel davon.

Und hier müssen Sie beginnen, Ihr Budget als Instrument zu nutzen, das Sie in die richtige Richtung führt, um Ihre finanziellen Ziele zu erreichen.

Bestimmen Sie, wie viel Geld Sie für den Ruhestand sparen/investieren möchten

Wenn Ihr Ziel darin besteht, vorzeitig in den Ruhestand zu gehen – oder überhaupt in den Ruhestand zu gehen –, ist es wichtig, zunächst mehrere Faktoren zu berücksichtigen:

- In welchem Alter möchten Sie in Rente gehen?

- Wo werden Sie im Ruhestand wohnen?

- Wie viel Geld wünschen Sie sich im Ruhestand?

- Wie viel Geld benötigen Sie im Ruhestand jährlich?

- Planen Sie eine Teilzeitbeschäftigung oder Beratung im „Ruhestand“?

Sobald Sie einige Antworten auf diese Fragen gefunden haben, sollten Sie eine bessere Vorstellung davon haben, wie viel Sie jeden Monat sparen (und investieren) müssen, um Ihrem Ruhestandsziel einen Schritt näher zu kommen.

Was ist, wenn Sie Ihre Investitionsreise noch nicht begonnen haben?

Ich würde vorschlagen, ein Konto bei M1 Finance zu eröffnen . Ich mag diese Anlage-App wirklich, weil sie benutzerfreundlich ist und die Basisversion kostenlos ist.

Je früher Sie mit dem Anlegen und Sparen beginnen, desto schneller erreichen Sie Ihr Ruhestandsziel.

Die Zeit ist auf Ihrer Seite.

Lassen Sie sich nicht entmutigen, wenn Sie in den Vierzigern oder älter sind.

Beginnen Sie noch heute mit dem Investieren und Sparen für den Ruhestand – Sie müssen mehr einzahlen, verfügen aber wahrscheinlich auch über das nötige Einkommen.

Bestimmen Sie die Kosten Ihres Lebensstils

Herauszufinden, wie viel Sie zu einem beliebigen Zeitpunkt in Ihrem Lebenszyklus ausgeben möchten, ist ein sehr wichtiger Faktor im Budgetierungsprozess.

Jeder Mensch hat einen anderen Lebensstil im Sinn:

- Manche möchten in wunderschönen Villen leben

- Andere möchten mit ihren Kindern einziehen

- Während andere das Land verlassen und woanders neu anfangen wollen

Es hängt einfach von Ihrer Persönlichkeit ab und davon, wie Sie sich Ihr Leben in jeder Phase vorstellen.

Sobald Sie eine grobe Schätzung darüber haben, wie viel Ihr Lebensstil Sie kosten wird, ist es an der Zeit, ein Budget zu erstellen, das Sie dabei unterstützt, diesen Lebensstil zu leben.

Schritt #6:Weisen Sie jedem Dollar einen Zweck zu

Dieser Schritt ist meiner Meinung nach wirklich cool – denn jetzt können Sie herausfinden, wie jeder Dollar ausgegeben wird – und in welcher Kategorie er ausgegeben wird.

Nachfolgend finden Sie eine Liste von Kategorien, die ich in meinem Budget verwenden würde, um festzulegen, wie viel Geld ich in den einzelnen Kategorien ausgeben möchte:

- Essen

- Dienstprogramme

- Wohnen

- Versicherung

- Medizin und Gesundheitswesen

- Sparen, Investieren und Schuldentilgung

- Transport / Fahrzeugwartung

Bonus: Holen Sie sich unten meine kostenlosen Budgetierungsvorlagen.

KOSTENLOSE RESSOURCEN

Budgettabelle

Mithilfe dieser Budgettabelle können Sie verfolgen, woher Ihr Geld kommt und wohin es fließt. Geben Sie einfach Ihre eigenen Zahlen ein und Sie erhalten einen vollständigen Überblick über Ihre Finanzlage.

Der Grund, warum ich es für so wichtig halte, genau zu wissen, wohin jeder Dollar fließt, liegt darin, dass es jetzt keine Ausreden mehr gibt!

Nehmen wir an, Sie haben 100 US-Dollar für die Kategorie „Auswärts essen“ bereitgestellt und haben noch 20 US-Dollar übrig.

Es ist Freitagabend und deine beste Freundin ruft dich an, um ins Kino und dann in eine Bar zu gehen.

Das sind leicht 50 bis 80 US-Dollar für die Nacht.

Können Sie sich das leisten?

Nein. Entspricht nicht Ihrem Budget.

Hier müssen Sie der größere Mensch sein (und dem Gruppenzwang standhalten) und „Nein“ sagen, damit Sie weiterhin Ihr Budget einhalten – und letztendlich auch weiterhin Ihre finanziellen Ziele verfolgen.

Wenn Sie „Ja“ sagen und jedes Mal, wenn jemand Sie um etwas bittet, 30 bis 60 US-Dollar zu viel ausgeben, summiert sich das schnell (720 US-Dollar Mehrausgaben pro Jahr, 7.200 US-Dollar alle 10 Jahre) und beeinträchtigt Ihre finanziellen Ziele (und Ihr Budget) erheblich.

Sie müssen der Größere sein, dürfen sich nicht dem Gruppenzwang unterwerfen und sich an Ihr Budget halten.

Schritt Nr. 7:Flexibilität ist der Schlüssel

Ok, ich bin einfach davon ausgegangen, in keiner Budgetkategorie zu viel auszugeben.

Aber wissen Sie was?

Manchmal passiert das Leben einfach – und das ist in Ordnung.

Deshalb besteht mein letzter und letzter Schritt hier darin, sicherzustellen, dass Sie wissen, dass Flexibilität ein absoluter SCHLÜSSEL ist, wenn es um die Budgetierung geht.

Manchmal zwingt Sie das Leben dazu, in einer bestimmten Kategorie zu viel auszugeben (und so sind die Dinge nun mal – sie sind nie vorhersehbar).

Zu diesen „Leben passiert“-Ausgaben könnten gehören:

- Hausreparaturen

- Fahrzeugreparaturen

- Unerwartete Tierarztrechnungen

- Unerwartete Gesundheits- oder Arztrechnungen

Du verstehst, was ich meine.

Typischerweise werden die unerwarteten Rechnungen in die Kategorie der variablen Ausgaben (notwendige Ausgaben) eingeordnet.

Was passiert also, wenn Sie in einer Kategorie Ihres Budgets zu viel ausgeben?

Wenn Sie in einer Kategorie zu viel ausgeben, passen Sie Ihr Budget entsprechend an.

Das ist alles:Sie passen einfach eine andere Kategorie an Ihre aktuellen Budgetausgaben an.

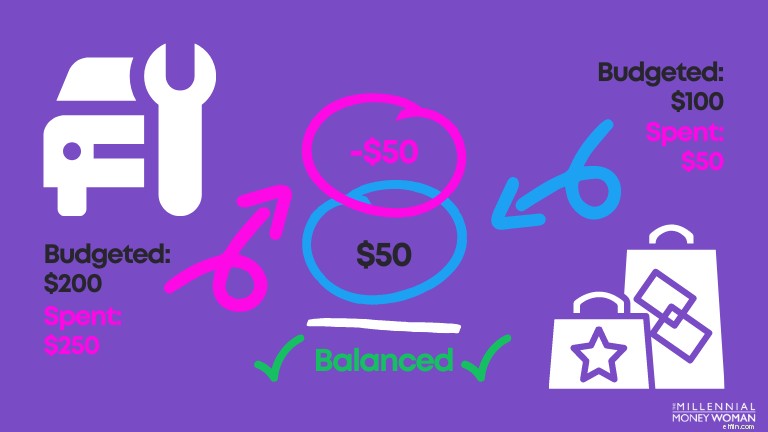

Hier ist ein Beispiel:

Wie Sie dem Bild oben entnehmen können, müssen Sie irgendwann Ihre Budgetausgabenkategorien anpassen.

Wenn Sie in diesem Fall für eine unerwartete Wartung Ihres Autos (z. B. den Austausch eines platten Reifens) in die Autowerkstatt müssen, müssen Sie Ihre Ausgabenpläne in einer anderen Kategorie anpassen – z. B. für den Lebensmitteleinkauf oder das Essen gehen für diesen Monat.

So einfach ist das.

Abschließende Gedanken

Obwohl Budgetierung langweilig und beängstigend zugleich klingt, ist es das eigentlich nicht!

Budgetierung ist ein Tool, mit dem Sie Ihre finanziellen Ziele viel schneller erreichen können, als wenn Sie blind versuchen würden, den Überblick über Ihre Finanzen zu behalten.

Es öffnet Ihnen die Augen für die vielen Möglichkeiten, Geld zu sparen wo immer möglich, damit Sie Ihre finanziellen Ziele erreichen können (sei es ein vorzeitiger Ruhestand, mehr Investitionen, die Tilgung von Studienschulden usw.)

Viel Spaß beim Budgetieren – Ihre Bankkonten werden es mir später danken!

-

Sparen für den Ruhestand und gleichzeitig Kindern und Eltern helfen

Wenn Sie sich gefragt haben, wie Sie für den Ruhestand sparen und gleichzeitig Ihren Kindern und Eltern finanziell helfen können, sind Sie nicht allein. Vor ein paar Jahren, die Pew Research Center

-

So geben Sie das Inventar in QuickBooks ein

Die Bestandsverfolgung in QuickBooks ist eine großartige Möglichkeit für Unternehmen, Zeit und Geld zu sparen und gleichzeitig die Leistung zu optimieren und die Kundenzufriedenheit zu steigern. V

Persönliche Finanzen

- Warum einige Ökonomen sagen, Sie sollten Bargeld statt Geschenke geben

- Wechselgläser und 8 andere clevere Möglichkeiten, einen Notfallfonds aufzubauen

- 3 Geldlektionen, die ich von meinem neugeborenen Sohn gelernt habe

- Wie man finanzielle Stabilität nach einer Scheidung aufbaut

- Wie stapeln sich Ihre Weihnachtsausgaben?

- 3 Nebenkämpfe, mit denen Sie möglicherweise konfrontiert sind – und was Sie dagegen tun können

- 10 Möglichkeiten, wie fahrerlose Autos Ihre Brieftasche beeinträchtigen können

- Apps für die Lieferung von Lebensmitteln sind praktisch, aber Sie zahlen wahrscheinlich zu viel

- Sollten Sie 2022 einem Warehouse Club beitreten?

-

Die Lebensmittelkosten steigen definitiv

Die Lebensmittelkosten steigen definitiv Als die Pandemie zum ersten Mal begann, keiner von uns wusste mehr, wie man Grundnahrungsmittel einkauft. Toilettenpapier aus den Regalen verschwunden, während Haushaltsreinigungsprodukte für riesige ...

-

Alles, was Sie über Privatkredite wissen müssen

Alles, was Sie über Privatkredite wissen müssen Für viele Studierende ist es ohne finanzielle Unterstützung schwer, sich den Besuch einer Hochschule zu leisten. Da selbst ein Semester Community College heutzutage Tausende von Dollar kostet, Die Ers...