Risikomanagement

Wenn Sie wie die meisten Anleger sind, Sie denken wahrscheinlich, dass Sie grundsätzlich sicher sind, wenn Ihr Anlagekapital nicht in Gefahr ist, verloren zu gehen. Bedauerlicherweise, es gibt nur wenige Anlageformen, die keinen Kapitalverlust garantieren, und damit dürften Ihre Einnahmen etwas mager ausfallen, nur mit der Inflation Schritt halten - wenn Sie Glück haben. Mit anderen Worten, Sie haben wenig bis gar keinen Nettogewinn. Es ist die älteste Regel des Investierens bei der Arbeit:kein Risiko, keine Belohnung.

Wenn Sie in der Aktienmarkt und möglicherweise führt der Verlust Ihres Geldes zu schlaflosen Nächten, dann, unverblümt sein, Sie sollten wahrscheinlich nicht auf dem Markt sein. Das ist sicherlich keine Schande; die Börse ist absolut nicht jedermanns Sache. Es könnte für Sie am besten sein, in zu investieren Geldmarktinstrumente . Alternative, Sie könnten Ihr Portfolio so arrangieren, dass ein kleiner Prozentsatz davon auf dem Markt ist, und der Rest in festverzinslichen Vermögenswerten.

Ihre Anlagestrategie sollte so gestaltet sein, dass sie Ihre eigene Risikobereitschaft widerspiegelt. Risikotoleranz ist Ihre persönliche Fähigkeit, während der Zeit, in der Sie Ihre Anlagen halten, ungünstige Marktbedingungen zu tolerieren, ohne Änderungen vorzunehmen. Anders ausgedrückt, Es ist ein Maß dafür, wie viel Sie verlieren können, ohne in Versuchung zu geraten, Ihr Investitionsprogramm aufzugeben.

Ihre Risikotoleranz ist eine der wichtigsten Determinanten bei der Aufstellung Ihres Portfolio-Mix. Es ist mehr als nur das Ausfüllen eines Fragebogens. Die Untersuchung der Beweggründe früherer Entscheidungen, die Sie in Ihrem Leben getroffen haben, kann eine große Hilfe bei der Einschätzung Ihrer Persönlichkeit sein und Folglich, Ihre Toleranzgrenze. Zum Beispiel, Niemand mag die Idee, Geld zu verlieren. Aber wenn die Angst davor, dies zu tun, Sie zu unklugen Entscheidungen führen könnte, dann ist ein aggressives Anlageportfolio wahrscheinlich keine geeignete Wahl für Sie. Einer der größten Fehler, die Sie machen könnten, wäre, dass Sie Ihr Komfortniveau überschreiten.

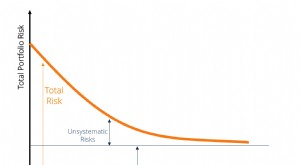

Vor dem Jahr 2000, Die Renditen am Aktienmarkt waren mehrere Jahre lang ausgezeichnet. Die Leute wurden zu der Annahme verleitet, dass der Aktienmarkt nur jedes Jahr anstieg. Als Konsequenz, konservative Anleger wurden plötzlich sehr aggressiv. Viele von ihnen zahlten einen hohen Preis, wobei einige Aktienportfolios zwischen 2000 und 2002 bis zu fünfzig Prozent ihres Wertes verloren, weil sie nicht ausreichend diversifiziert waren. Ohne Diversität , Es gibt keine Begrenzung für den Betrag, den Sie verlieren können. In Risikomanagement , deshalb, Normalerweise ist es am besten, mit weniger zu beginnen und nach und nach ein aggressiveres Portfolio aufzubauen. Wenn Sie entscheiden, dass Sie ein höheres Risiko eingehen können, kann es nach und nach hinzugefügt werden.

Berücksichtigen Sie auch die Zeit, die Ihnen bis zur Pensionierung bleibt. Wenn Sie nur noch wenige Jahre Zeit haben und feststellen, dass zwischen Ihrem Gesamtvermögen und dem Betrag, den Sie für ein angenehmes Leben benötigen, eine große Lücke besteht, dann müssen Sie wahrscheinlich entweder den Betrag, den Sie sparen, stark erhöhen oder Ihr Risiko erhöhen, um höhere erwartete Anlagerenditen zu erzielen. Wenn, auf der anderen Seite, bis zur Pensionierung bleibt noch lange Zeit, Sie können es sich leisten, die Dinge konservativer zu machen. Aber, Wenn Sie feststellen, dass Sie noch eine große Lücke haben, Sie müssen möglicherweise aggressiveren Strategien folgen, wie die Erhöhung Ihres Prozentsatzes von Beteiligungen oder Ihre Beiträge zur Altersvorsorge erhöhen. Oder Sie ziehen in Erwägung, Ihr Renteneintrittsdatum zu verschieben. Erinnern, jedoch, dass Sie nicht daran denken müssen, wie viel Sie verdienen können, aber wie viel bist du? bereit verlieren. Wenn du musst, Holen Sie sich unbedingt die Hilfe eines professionellen Beraters.

-

Was ist Enterprise Risk Management (ERM)?

Enterprise Risk Management (ERM) ist ein Begriff, der in der Wirtschaft verwendet wird, um Risikomanagementmethoden zu beschreiben, die Unternehmen verwenden, um Risiken zu identifizieren und zu minde

-

Was ist Risikomanagement?

Das Risikomanagement umfasst die Identifizierung, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebenszyklus eines Unternehmens sindGeschäftslebenszyklusDer Geschäftslebenszyklus ist der zeit

Investition

- Risikomanagementangelegenheiten im Futures-Handel

- Hausse

- Risikoprämie

- Vor- und Nachteile von Value at Risk

- Seien Sie sich des Managementrisikos Ihres Investmentfonds bewusst

- Core-Plus-Anlageverwaltungsstil

- Portfoliomanagement und Risiko

- Aktives Management vs. passives Management

- Risikomanagementsysteme für Investoren

-

Was ist systematisches Risiko?

Was ist systematisches Risiko? Systematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches ...

-

Was ist Marktrisiko?

Was ist Marktrisiko? Der Begriff Marktrisiko, auch als systematisches Risiko bekannt, bezieht sich auf die Unsicherheit, die mit einer Anlageentscheidung verbunden ist. Preisvolatilität entsteht oft durch unerwartete Schw...