Risikoprämie

Was ist eine Risikoprämie?

Eine Risikoprämie ist die Anlagerendite, die ein Vermögenswert voraussichtlich über der risikofreien Rendite erzielen wird. Die Risikoprämie eines Vermögenswerts ist eine Form der Entschädigung für Anleger. Es stellt eine Zahlung an die Anleger dar, die das zusätzliche Risiko einer bestimmten Anlage gegenüber einem risikofreien Vermögenswert tolerieren.

Zum Beispiel, hochwertige Anleihen etablierter Unternehmen, die hohe Gewinne erzielen, sind in der Regel mit einem geringen Ausfallrisiko verbunden. Deswegen, Diese Anleihen zahlen einen niedrigeren Zinssatz als Anleihen von weniger etablierten Unternehmen mit unsicherer Rentabilität und einem höheren Ausfallrisiko. Durch die höheren Zinsen, die diese weniger etablierten Unternehmen zahlen müssen, werden die Anleger für ihre höhere Risikotoleranz entschädigt.

1:46Risikoprämie

Die Grundlagen der Risikoprämie

Stellen Sie sich die Risikoprämie als eine Form der Risikoprämie für Ihre Investitionen vor. Ein mit gefährlicher Arbeit beauftragter Mitarbeiter erwartet als Ausgleich für die Risiken, die er eingegangen ist, eine Gefahrenvergütung. Ähnlich ist es bei riskanten Anlagen. Eine riskante Anlage muss das Potenzial für höhere Renditen bieten, um einen Anleger für das Risiko des Verlustes eines Teils oder des gesamten Kapitals zu entschädigen.

Diese Entschädigung erfolgt in Form einer Risikoprämie, Dies sind die zusätzlichen Renditen, die über dem liegen, was Anleger risikofrei aus Anlagen wie einem Wertpapier der US-Regierung erzielen können. Die Prämie belohnt Anleger für die Aussicht, ihr Geld in einem scheiternden Geschäft zu verlieren, und wird nicht wirklich verdient, es sei denn, das Geschäft ist erfolgreich.

Eine Risikoprämie kann als echte Ertragsprämie ausgelegt werden, weil riskante Investitionen von Natur aus rentabler sind, sollten sie erfolgreich sein. Investitionen in gut durchdrungene Märkte – und die tendenziell vorhersehbare Ergebnisse haben – werden die Welt wahrscheinlich nicht verändern. Auf der anderen Seite, Paradigmenwechselnde Durchbrüche kommen eher von neuartigen und riskanten Initiativen. Es sind diese Arten von Investitionen, die potenziell überdurchschnittliche Renditen bieten können. die ein Geschäftsinhaber dann verwenden kann, um Investoren zu belohnen. Dieser eine zugrunde liegende Anreiz ist der Grund, warum einige Anleger riskantere Anlagen suchen, wissen, dass sie potenziell größere Gewinne erzielen können.

Die zentralen Thesen

- Eine Risikoprämie ist die Anlagerendite, die ein Vermögenswert voraussichtlich über der risikofreien Rendite erzielen wird.

- Anleger erwarten, für das Risiko, das sie bei einer Investition eingehen, entschädigt zu werden. Dies geschieht in Form einer Risikoprämie.

- Die Aktienrisikoprämie ist die Prämie, die Anleger erwarten, wenn sie das relativ höhere Risiko beim Kauf von Aktien eingehen.

Premium-Kosten

Eine Risikoprämie kann für Kreditnehmer teuer werden, vor allem diejenigen mit zweifelhaften Aussichten. Diese Kreditnehmer müssen den Anlegern eine höhere Risikoprämie in Form von höheren Zinsen zahlen. Jedoch, durch eine größere finanzielle Belastung, sie könnten ihre Erfolgschancen gefährden, wodurch das Ausfallpotenzial erhöht wird.

Mit dieser Einstellung, Es liegt im besten Interesse der Anleger, zu überlegen, wie viel Risikoprämie sie verlangen. Andernfalls, sie könnten sich im Falle eines Zahlungsausfalls um das Inkasso streiten. In vielen schuldenbeladenen Insolvenzen Anleger erhalten für ihre Investition nur wenige Cent auf den Dollar zurück, trotz der anfänglichen Versprechungen einer hohen Risikoprämie.

Während Ökonomen anerkennen, dass auf dem Markt eine Aktienprämie existiert, sie sind genauso verwirrt wie warum Es existiert. Dies ist als Equity-Prämien-Puzzle bekannt.

Die Aktienrisikoprämie

Die Aktienrisikoprämie bezieht sich auf die Überschussrendite, die eine Investition in den Aktienmarkt gegenüber einem risikofreien Zinssatz bietet. Diese Mehrrendite entschädigt die Anleger dafür, dass sie das relativ höhere Risiko des Aktienkaufs eingehen. Die Höhe der Prämie hängt vom Risikoniveau eines bestimmten Portfolios ab und ändert sich auch im Laufe der Zeit, wenn das Marktrisiko schwankt. Als Regel, risikoreiche Anlagen werden mit einer höheren Prämie entschädigt. Die meisten Ökonomen sind sich einig, dass das Konzept einer Aktienrisikoprämie gültig ist:Langfristig Märkte entschädigen die Anleger stärker dafür, dass sie das höhere Risiko einer Anlage in Aktien eingehen.

Die Aktienrisikoprämie kann auf verschiedene Weise berechnet werden:wird aber häufig mit dem Capital Asset Pricing Model (CAPM) geschätzt:

Die Eigenkapitalkosten sind effektiv die Aktienrisikoprämie. R F ist die risikofreie Rendite, und R m -R F ist die Überschussrendite des Marktes, multipliziert mit dem Beta-Koeffizienten des Aktienmarktes.

Von 1926 bis 2002, die Aktienrisikoprämie war mit 8,4 % relativ hoch, verglichen mit 4,6% für den Zeitraum 1871-1925 und 2,9% für den Zeitraum 1802-1870. Ökonomen wundern sich, warum die Prämie seit 1926 besonders hoch ist. die Aktienrisikoprämie beträgt durchschnittlich 5,4%.

-

Was ist eine Anrufprämie?

Eine Call-Prämie bezieht sich auf den Betrag über dem Nennwert, den ein Anleger erhält, wenn der Schuldner das Wertpapier vor dem Fälligkeitsdatum zurückzahlt. Wird ein Wertpapier vor Fälligkeit zurüc

-

Was ist Währungsrisiko?

Währungsrisiko, oder Wechselkursrisiko, bezieht sich auf das Risiko, dem Anleger ausgesetzt sindInvestieren:Ein Leitfaden für AnfängerDer Leitfaden für Investitionen für Anfänger von CFI zeigt Ihnen d

Investition

-

Was ist eine Liquiditätsprämie?

Was ist eine Liquiditätsprämie? Eine Liquiditätsprämie entschädigt Anleger für Investitionen in Wertpapiere mit geringer Liquidität. Liquidität bezieht sich darauf, wie leicht eine Anlage gegen Bargeld verkauft werden kann. T-BillsT...

-

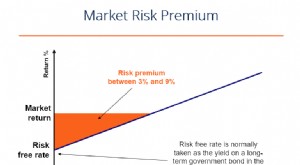

Was ist die Marktrisikoprämie?

Was ist die Marktrisikoprämie? Die Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger durch das Halten eines riskanten Marktportfolios anstelle von risikofreien Vermögenswerten erhält (oder erwartet). Die Marktrisikop...