Was ist Vega?

Vega fällt unter die Reihe von Sensitivitätskennzahlen, die als GreeksOption bezeichnet werden GreeksOption Greeks sind finanzielle Kennzahlen für die Sensitivität des Optionspreises gegenüber den zugrunde liegenden bestimmenden Parametern wie die Volatilität oder der Preis des Basiswerts. Die Griechen werden bei der Analyse eines Optionsportfolios und bei der Sensitivitätsanalyse einer Option verwendet. Vega ist kein griechischer Buchstabe; jedoch, es wird mit dem griechischen Buchstaben nu (ν) bezeichnet. Die Griechen sind Messgrößen zur Bewertung von DerivatenDerivateDerivate sind Finanzkontrakte, deren Wert an den Wert eines zugrunde liegenden Vermögenswerts gekoppelt ist. Es handelt sich um komplexe Finanzinstrumente, die häufig als Risikomaße bezeichnet werden. Sicherungsparameter, oder Risikosensitivität. Vega misst die Sensitivität einer Option gegenüber der Anlageklasse des zugrunde liegenden Vermögenswerts Eine Anlageklasse ist eine Gruppe ähnlicher Anlageinstrumente. Sie werden in der Regel auf denselben Finanzmärkten gehandelt und unterliegen denselben Regeln und Vorschriften. volatilityVolatilityVolatility ist ein Maß für die Kursschwankungen eines Wertpapiers im Zeitverlauf. Er gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Preisschwankungen zu beurteilen. Bei OptionOptionen ist es sehr wichtig:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen. Preis und wird als Wertänderung der Option ausgedrückt, wenn sich die Volatilität um 1 % ändert.

Schnelle Zusammenfassung der Punkte

- Vega misst die Sensitivität des Optionspreises gegenüber einer 1%igen Änderung der impliziten Volatilität

- Die implizite Volatilität bezieht sich auf die erwartete Volatilität des Basiswerts

- Höhere Volatilität bedeutet im Allgemeinen einen höheren extrinsischen Wert, der in der Prämie einer Option eingepreist ist

- Vega kann verwendet werden, um das Potenzial einer Option zur Wertsteigerung vor dem Verfallsdatum zu bewerten

Was ist implizite Volatilität?

Vega kann als Wertänderung eines Derivats betrachtet werdenDerivateDerivate sind Finanzkontrakte, deren Wert an den Wert eines zugrunde liegenden Vermögenswerts gekoppelt ist. Sie sind komplexe Finanzinstrumente, die zu einer Veränderung der impliziten Volatilität des Basiswerts um 1 %. Um zu verstehen, was das bedeutet, Wir müssen zuerst verstehen, was implizite Volatilität ist, und wie es gemessen wird.

Die implizite Volatilität bezieht sich auf die erwartete Volatilität. Er gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Preisschwankungen des Basiswerts zu beurteilen. Die implizite Volatilität kann auf IV oder nur auf Volatilität verkürzt werden. Ein höherer IV bedeutet, dass der Kurs der Aktie unsicherer ist. Wenn IV zunimmt, Sie würden größere Preisschwankungen erwarten.

IV wird als prozentuale Änderung in Verbindung mit einer Standardabweichung ausgedrücktStandardabweichungAus statistischer Sicht die Standardabweichung eines Datensatzes ist ein Maß für die Größenordnung der Abweichungen zwischen den Werten der enthaltenen Beobachtungen, jährlich. Eine implizite Volatilität von 20 % würde bedeuten, dass die Standardabweichung im nächsten Jahr einer Preisänderung von 20 % entspricht. In einer NormalverteilungNormalverteilungDie Normalverteilung wird auch als Gauß- oder Gauß-Verteilung bezeichnet. Diese Art der Verteilung ist in den Natur- und Sozialwissenschaften weit verbreitet. Die, es wäre eine Wahrscheinlichkeit von 68,2% für eine Preisänderung von 20%. Wenn der Preis des Basiswerts 100 USD beträgt, dann würden Sie erwarten, dass die Aktie im nächsten Jahr zwischen 80 und 120 US-Dollar liegen wird.

Wie interpretiert man Vega?

Vega ist im Allgemeinen positiv für beide Call-OptionenCall OptionA Call-Option, allgemein als "Anruf, " ist eine Form eines Derivatkontrakts, der dem Käufer der Call-Option das Recht einräumt, aber nicht die Verpflichtung, eine Aktie oder ein anderes Finanzinstrument zu einem bestimmten Preis – dem Ausübungspreis der Option – innerhalb eines bestimmten Zeitrahmens zu kaufen. und Put-OptionenPut-OptionEine Put-Option ist ein Optionskontrakt, der dem Käufer das Recht gibt, aber nicht die Verpflichtung, das zugrunde liegende Wertpapier zu einem bestimmten Preis (auch als Ausübungspreis bekannt) vor oder zu einem vorher festgelegten Verfallsdatum zu verkaufen. Es ist eine der beiden Hauptarten von Optionen, der andere Typ ist eine Call-Option. die Zeit bis zum Ablaufdatum haben. Vega misst die Sensitivität des Optionspreises gegenüber einer 1%igen Änderung der impliziten Volatilität. Die Einheiten von Vega sind $/σ; jedoch, wie die anderen Griechen, die Einheiten werden oft weggelassen. Eine Option mit einem Vega von 0,10 würde bedeuten, dass für jede 1%ige Änderung der IV, der Optionspreis sollte sich um 0,10 $ ändern.

Es gibt drei Hauptfaktoren, die Vega beeinflussen. Es ist von der Zeit bis zum Ablauf betroffen, der AusübungspreisAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines Basiswerts ausüben kann, abhängig vom Spotpreis des Basiswerts SpotpreisDer Spotpreis ist der aktuelle Marktpreis eines Wertpapiers, Währung, oder Ware, die zur sofortigen Abrechnung gekauft/verkauft werden kann. Mit anderen Worten, es ist der Preis, zu dem Verkäufer und Käufer einen Vermögenswert im Moment bewerten., und die implizite Volatilität. Je länger die Zeit bis zum Verfall einer Option ist, desto höher ist der äußere Wert der Prämie. Der Grund für den extrinsischen Wert ist die Fähigkeit, die Option zu halten und die Möglichkeit, an Wert zu gewinnen, wenn sich der Basiswert bewegt.

Höhere VolatilitätVolatilityVolatility ist ein Maß für die Kursschwankungen eines Wertpapiers im Zeitverlauf. Er gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Preisschwankungen zu beurteilen, was im Allgemeinen einen höheren extrinsischen Wert bedeutet, der in die Prämie einer Option eingepreist ist. Der Grund dafür ist, dass der Zeitwert stark von der impliziten Volatilität beeinflusst wird. Ein höherer IV bedeutet eine größere Chance für den zugrunde liegenden Vermögenswert. AnlageklasseEine Anlageklasse ist eine Gruppe ähnlicher Anlageinstrumente. Sie werden in der Regel auf denselben Finanzmärkten gehandelt und unterliegen denselben Regeln und Vorschriften. Preisänderung und die Option auf Wertsteigerung vor dem Verfallsdatum.

Der Ausübungspreis der OptionAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines Basiswerts ausüben kann. abhängig vom Verhältnis zum Vermögenswert SpotpreisDer Spotpreis ist der aktuelle Marktpreis eines Wertpapiers, Währung, oder Ware, die zur sofortigen Abrechnung gekauft/verkauft werden kann. Mit anderen Worten, es ist der Preis, zu dem Verkäufer und Käufer einen Vermögenswert im Moment bewerten. ist auch wichtig. Wenn eine Option sehr aus dem Geld ist, die vega ist tendenziell kleiner. Denn selbst wenn sich die Volatilität ändert, die Wahrscheinlichkeit, dass die Option im Geld landet, ist immer noch nicht sehr hoch, Das heißt, der Preis wird keinen signifikanten Unterschied aufweisen.

Betrachten wir eine hypothetische Call-OptionCall-OptionA-Call-Option, allgemein als "Anruf, " ist eine Form eines Derivatkontrakts, der dem Käufer der Call-Option das Recht einräumt, aber nicht die Verpflichtung, eine Aktie oder ein anderes Finanzinstrument zu einem bestimmten Preis – dem Ausübungspreis der Option – innerhalb eines bestimmten Zeitrahmens zu kaufen. mit einer Prämie von 5 USD und einem Basiswert mit einem Preis von 100 USD. Wenn die IV 20 % beträgt und die Vega der Option 0,10 beträgt, Was würde mit dem Optionspreis passieren, wenn der IV auf 22% steigen würde? Die Erhöhung um 2 % sollte bedeuten, dass die Preisänderung eine Erhöhung von 2 x 0,10 =0,20 USD wäre. Sie würden erwarten, dass der Preis von 5,00 USD auf 5,20 USD steigt. Wenn die IV stattdessen um 2% gesunken ist, Sie würden einen Rückgang des Preises von 0,20 USD erwarten, was zu einem Preis von 4,80 $ führt.

Wofür wird Vega in Optionen verwendet?

Vega kann verwendet werden, um den Zeitwert einer Option zu bestimmenOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen. Der äußere Wert ist sehr wichtig für das Verständnis der Optionspreise und kann verwendet werden, um das Potenzial einer Option zur Wertsteigerung vor dem Verfallsdatum zu beurteilen. Das Vega einer Option ist im Allgemeinen keine statische Zahl. Wenn die implizite Volatilität einer Option steigt oder fällt, und es nähert sich dem Verfall, die vega ändert sich und händler überwachen vega oft, um zu beurteilen, wie sich ein optionspreis bewegen könnte.

Trader beziehen sich oft auf LongLong- und Short-Positionen. Long- und Short-Positionen stellen direktionale Wetten von Anlegern dar, dass ein Wertpapier entweder steigt (bei Long) oder sinkt (bei Short). Beim Handel mit Vermögenswerten, Ein Anleger kann zwei Arten von Positionen eingehen:Long und Short. Ein Anleger kann entweder einen Vermögenswert kaufen (long gehen), oder verkaufen (leer gehen). oder ShortLong- und Short-PositionenBei Investitionen, Long- und Short-Positionen stellen direktionale Wetten von Anlegern dar, dass ein Wertpapier entweder steigt (bei Long) oder sinkt (bei Short). Beim Handel mit Vermögenswerten, Ein Anleger kann zwei Arten von Positionen eingehen:Long und Short. Ein Anleger kann entweder einen Vermögenswert kaufen (long gehen), oder verkaufen (leer gehen). vega. Long-Vega zu sein bedeutet, dass sie eine Long-Position halten und von einem Anstieg der impliziten Volatilität profitieren. Short-Vega zu sein bedeutet, dass der Trader eine Short-Position hält und davon profitiert, wenn die implizite Volatilität sinkt.

Wie wird Vega berechnet?

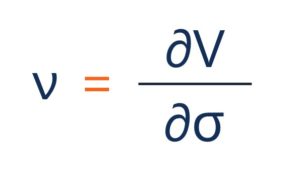

Die allgemeine Form von Vega kann dargestellt werden durch:

Woher:

- ∂ – die erste Ableitung

- V – der Preis der Option (theoretischer Wert)

- σ – die Volatilität des Basiswerts

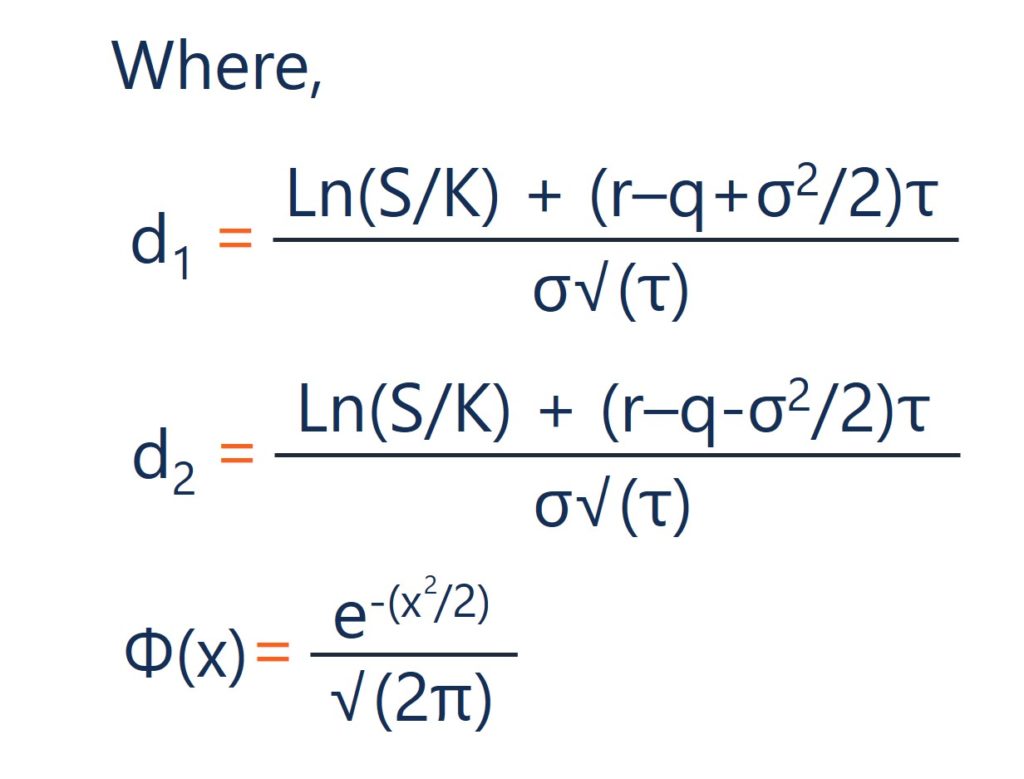

Nach dem Black-Scholes-Modell die berechnung für vega ergibt sich aus:

Woher:

- S – der Aktienkurs

- K – der Ausübungspreis

- r – der risikofreie Zinssatz

- q – die jährliche Dividendenrendite

- τ – Zeit bis zum Ablauf

- σ – die Volatilität

Zusätzliche Ressourcen

Vielen Dank, dass Sie den Artikel von CFI über Vega gelesen haben. Wenn Sie verwandte Konzepte kennenlernen möchten, Sehen Sie sich die anderen Ressourcen von CFI an:

- OptionsgriechenOptiongriechenOptionsgriechen sind finanzielle Maßzahlen für die Sensitivität des Optionspreises gegenüber den zugrunde liegenden bestimmenden Parametern. wie die Volatilität oder der Preis des Basiswerts. Die Griechen werden bei der Analyse eines Optionsportfolios und bei der Sensitivitätsanalyse einer Option verwendet

- DeltaDelta (Δ)Delta ist ein Maß für die Risikosensitivität, das bei der Bewertung von Derivaten verwendet wird. Es ist eine der vielen Maßnahmen, die mit einem griechischen Buchstaben bezeichnet werden. Die Reihe der Risiken

- ThetaTheta (Θ)Theta ist eine Sensitivitätsmessung zur Bewertung von Derivaten. Es ist eine der Maßnahmen, die mit einem griechischen Buchstaben bezeichnet werden. Die Reihe von Risiko und Sensibilität

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

-

Was ist eine Vanille-Option?

Der Begriff „Vanilla-Option“ bezieht sich auf eine Art von Finanzinstrument, das es seinen Inhabern ermöglicht, einen Basiswert entweder zu kaufen oder zu verkaufen, welches ein Basiswert ist, zu eine

-

Was ist Vega-Neutral?

Vega neutral ist eine Risikomanagementstrategie für den Optionshandel, die darauf abzielt, ein Portfolio mit einem Gesamtvega von Null zu erstellen. Vega repräsentiert die Sensitivität des Preises ein

Investition

-

Was ist Straddle?

Was ist Straddle? Eine Straddle-Strategie ist eine Strategie, bei der gleichzeitig eine Long-Position und eine Short-Position auf ein Wertpapier eingegangen werden. Betrachten Sie das folgende Beispiel:Ein Händler kauf...

-

Was ist der Ausübungspreis?

Was ist der Ausübungspreis? Der Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann. abhängig davon, ob sie eine Call-OptionCall-OptionA-...