Was sind Optionsgriechen?

Optionsgriechen sind finanzielle Maßzahlen für die Sensitivität des Optionspreises gegenüber den zugrunde liegenden bestimmenden Parametern. wie die Volatilität oder der Preis des Basiswerts. Die Griechen werden bei der Analyse eines Optionsportfolios und in der Sensitivitätsanalyse verwendetWas ist eine Sensitivitätsanalyse? optionsOptions:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen. Die Maßnahmen werden von vielen Anlegern als unerlässlich angesehen, um fundierte Entscheidungen im Optionshandel zu treffen.

Delta, Gamma, Vega, Theta, und Rho sind die Schlüsseloption Griechen. Jedoch, Es gibt viele andere Optionen Griechen, die von den oben genannten abgeleitet werden können.

Name Abhängige Variable Unabhängige Variable DeltaOptionspreisWert des BasiswertsGammaDeltaWert des BasiswertsVegaOptionspreisVolatilitätThetaOptionspreisZeit bis zur FälligkeitRhoOptionspreisZinssatz

Option Griechisches Delta

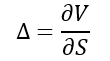

Delta (Δ) ist ein Maß für die Sensitivität der Preisänderungen einer Option gegenüber den Änderungen des Preises des Basiswerts. Mit anderen Worten, wenn der Preis des zugrunde liegenden VermögenswertsArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekte Identifizierung und Erhöhung um $1, der Preis der Option ändert sich um Δ Betrag. Mathematisch, das Delta wird gefunden durch:

Woher:

- ∂ – die erste Ableitung

- V – der Preis der Option (theoretischer Wert)

- S – der Preis des Basiswerts

Denken Sie daran, dass wir die ersten derivativen Futures und ForwardsFutures und Forward-Kontrakte (häufig als Futures und Forwards bezeichnet) verwenden, die von Unternehmen und Anlegern verwendet werden, um Risiken abzusichern oder zu spekulieren. der Preise der Option und des zugrunde liegenden Vermögenswerts, da das Derivat ein Maß für die Kursänderung der Variablen in einem bestimmten Zeitraum ist.

Das Delta wird normalerweise als Dezimalzahl von -1 bis 1 berechnet. Call-OptionenCall-OptionEine Call-Option, allgemein als "Anruf, " ist eine Form eines Derivatkontrakts, der dem Käufer der Call-Option das Recht einräumt, aber nicht die Verpflichtung, eine Aktie oder ein anderes Finanzinstrument zu einem bestimmten Preis – dem Ausübungspreis der Option – innerhalb eines bestimmten Zeitrahmens zu kaufen. kann ein Delta von 0 bis 1 haben während Puts ein Delta von -1 bis 0 haben. Je näher das Delta der Option an 1 oder -1 liegt, das tiefere Geld ist die Option.

Das Delta eines Optionsportfolios ist der gewichtete Durchschnitt der Deltas aller Optionen im Portfolio.

Delta wird auch als Hedge-Ratio bezeichnet. Wenn ein Händler das Delta der Option kennt, er kann seine Position absichern, indem er die Anzahl der Basiswerte multipliziert mit dem Delta kauft oder leerverkauft.

Erfahren Sie mehr mit Kursen des Corporate Finance Institute

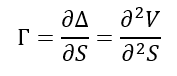

Gamma

Gamma (Γ) ist ein Maß für die Veränderung des Deltas im Verhältnis zu den Kursänderungen des Basiswerts. Wenn der Preis des Basiswerts um 1 USD steigt, das Delta der Option ändert sich um den Gammabetrag. Die Hauptanwendung von Gamma ist die Bewertung des Deltas der Option.

Long-Optionen haben ein positives Gamma. Eine Option hat ein maximales Gamma, wenn sie am Geld ist (Ausübungspreis der Option entspricht dem Preis des Basiswerts). Jedoch, Gamma nimmt ab, wenn eine Option tief im Geld oder außerhalb des Geldes liegt.

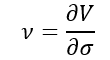

Option griechischer Vega

Vega (ν) ist eine griechische Option, die die Sensitivität eines Optionspreises in Bezug auf die Volatilität des Basiswerts misst. Steigt die Volatilität der zugrunde liegenden Vermögenswerte um 1%, Der Optionspreis ändert sich um den Vega-Betrag.

Woher:

- ∂ – die erste Ableitung

- V – der Preis der Option (theoretischer Wert)

- σ – die Volatilität des Basiswerts

Das Vega wird als Geldbetrag und nicht als Dezimalzahl ausgedrückt. Eine Erhöhung des Vega entspricht im Allgemeinen einer Erhöhung des Optionswertes (sowohl Calls als auch Puts).

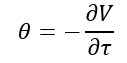

Theta

Theta (θ) ist ein Maß für die Sensitivität des Optionspreises in Bezug auf die Laufzeit der Option. Verkürzt sich die Laufzeit der Option um einen Tag, Der Preis der Option ändert sich um den Theta-Betrag. Die griechische Theta-Option wird auch als Zeitzerfall bezeichnet.

Woher:

- ∂ – die erste Ableitung

- V – der Preis der Option (theoretischer Wert)

- τ – Laufzeit der Option

In den meisten Fällen, Theta ist für Optionen negativ. Jedoch, es kann für einige europäische Optionen positiv sein. Theta zeigt den negativsten Betrag, wenn die Option am Geld ist.

Erfahren Sie mehr mit Kursen des Corporate Finance Institute

Rho

Rho (ρ) misst die Sensitivität des Optionspreises gegenüber den Zinssätzen. Steigt ein Referenzzinssatz um 1 %, Der Optionspreis ändert sich um den Rho-Betrag. Die Rho gilt unter anderen Optionsgriechen als die am wenigsten bedeutsame, da die Optionspreise im Allgemeinen weniger empfindlich auf Zinsänderungen reagieren als auf Änderungen anderer Parameter.

Woher:

- ∂ – die erste Ableitung

- V – der Preis der Option (theoretischer Wert)

- r – Zinssatz

Allgemein, Call-Optionen haben ein positives Rho, während das Rho für Put-Optionen negativ ist.

Verwandte Lektüre

Vielen Dank, dass Sie die Erklärung von CFI zu Option Greeks gelesen haben. CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden Ressourcen an:

- Leitfaden für BetaBetaDas Beta (β) eines Wertpapiers (d. h. einer Aktie) ist ein Maß für seine Renditevolatilität im Verhältnis zum Gesamtmarkt. Es wird als Risikomaß verwendet und ist integraler Bestandteil des Capital Asset Pricing Model (CAPM). Ein Unternehmen mit einem höheren Beta hat ein höheres Risiko und auch höhere erwartete Renditen.

- Leverage RatiosLeverage RatiosEine Leverage Ratio gibt an, wie hoch die Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz sind. Gewinn- und Verlustrechnung, oder Kapitalflussrechnung. Excel-Vorlage

- HandelsmechanismenHandelsmechanismenHandelsmechanismen beziehen sich auf die verschiedenen Methoden, mit denen Vermögenswerte gehandelt werden. Die beiden Haupttypen von Handelsmechanismen sind quotierungsgesteuerte und auftragsgesteuerte Handelsmechanismen

- AbweichungsanalyseAbweichungsanalyseAbweichungsanalyse kann als Analyse der Differenz zwischen Plan- und Ist-Zahlen zusammengefasst werden. Die Summe aller Varianzen ergibt a

-

Was ist eine Vanille-Option?

Der Begriff „Vanilla-Option“ bezieht sich auf eine Art von Finanzinstrument, das es seinen Inhabern ermöglicht, einen Basiswert entweder zu kaufen oder zu verkaufen, welches ein Basiswert ist, zu eine

-

Was ist Vega?

Vega fällt unter die Reihe von Sensitivitätskennzahlen, die als GreeksOption bezeichnet werden GreeksOption Greeks sind finanzielle Kennzahlen für die Sensitivität des Optionspreises gegenüber den zug

Investition

-

Was ist eine Put-Option?

Was ist eine Put-Option? Eine Put-Option ist ein Optionskontrakt, der dem Käufer das Recht gibt, aber nicht die Verpflichtung, den Basiswert zu einem bestimmten Preis zu verkaufen (auch als Ausübungspreis bekanntAusübungsprei...

-

Was ist Straddle?

Was ist Straddle? Eine Straddle-Strategie ist eine Strategie, bei der gleichzeitig eine Long-Position und eine Short-Position auf ein Wertpapier eingegangen werden. Betrachten Sie das folgende Beispiel:Ein Händler kauf...