Was ist Put-Call-Parität?

Put-Call-Parität ist ein wichtiges Konzept bei Optionen Optionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen. aber nicht die Verpflichtung, das zugrunde liegende Wertpapier zu einem bestimmten Preis (auch als Ausübungspreis bekannt) vor oder zu einem vorher festgelegten Verfallsdatum zu verkaufen. Es ist eine der beiden Hauptarten von Optionen, der andere Typ ist eine Call-Option., CallsCall OptionEine Call-Option, allgemein als "Anruf, " ist eine Form eines Derivatkontrakts, der dem Käufer der Call-Option das Recht einräumt, aber nicht die Verpflichtung, eine Aktie oder ein anderes Finanzinstrument zu einem bestimmten Preis – dem Ausübungspreis der Option – innerhalb eines bestimmten Zeitrahmens zu kaufen., und der zugrunde liegende VermögenswertAsset-KlasseEine Asset-Klasse ist eine Gruppe ähnlicher Anlagevehikel. Sie werden in der Regel auf denselben Finanzmärkten gehandelt und unterliegen denselben Regeln und Vorschriften. müssen miteinander vereinbar sein. Diese Gleichung stellt eine Beziehung zwischen dem Preis einer Call- und einer Put-Option her, die denselben Basiswert haben. Damit diese Beziehung funktioniert, die Call- und Put-Option müssen ein identisches Verfallsdatum und denselben Ausübungspreis haben.

Die Put-Call-Paritätsbeziehung zeigt, dass ein Portfolio bestehend aus Long- und Short-Positionen Long- und Short-Positionen stellen direktionale Wetten von Anlegern dar, dass ein Wertpapier entweder steigt (bei Long) oder sinkt (bei Short). Beim Handel mit Vermögenswerten, Ein Anleger kann zwei Arten von Positionen eingehen:Long und Short. Ein Anleger kann entweder einen Vermögenswert kaufen (long gehen), oder verkaufen (Short gehen). Call-Option und ShortLong- und Short-Positionen Long- und Short-Positionen stellen direktionale Wetten von Anlegern dar, dass ein Wertpapier entweder steigt (bei Long) oder sinkt (bei Short). Beim Handel mit Vermögenswerten, Ein Anleger kann zwei Arten von Positionen eingehen:Long und Short. Ein Anleger kann entweder einen Vermögenswert kaufen (long gehen), oder verkaufen (leer gehen). Put-Option sollte einem Terminkontrakt mit demselben Basiswert entsprechen, Ablauf, und StrikeStrike PriceDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann, je nach preis. Diese Gleichung kann neu angeordnet werden, um mehrere alternative Betrachtungsweisen dieser Beziehung zu zeigen.

Schnelle Zusammenfassung der Punkte

- Die Put-Call-Parität ist eine wichtige Beziehung zwischen den Preisen von Puts, Anrufe, und der zugrunde liegende Vermögenswert

- Dieser Zusammenhang gilt nur für europäische Optionen mit identischen Ausübungspreisen, Fälligkeitstermine, und Basiswerte (Europäische Optionen können nur bei Verfall ausgeübt werden, im Gegensatz zu amerikanischen Optionen, die zu jedem beliebigen Datum bis zum Verfallsdatum ausgeübt werden können)

- Diese Theorie besagt, dass das gleichzeitige Halten eines Short-Puts und eines Long-Calls (identische Ausübungspreise und Verfall) die gleiche Rendite wie ein Terminkontrakt mit demselben Verfallsdatum wie die Optionen und bei dem der Terminpreis dem Ausübungspreis der Option entspricht, liefern sollte

- Die Put-Call-Parität kann verwendet werden, um Arbitragemöglichkeiten auf dem Markt zu identifizieren

Put-Call-Parität Excel-Rechner

Unter, Wir werden eine Beispielfrage mit der Put-Call-Paritätsbeziehung durchgehen. Dies ist ganz einfach mit Excel möglich. Um den Put-Call-Paritätsrechner herunterzuladen, Sehen Sie sich die kostenlose Ressource von CFI an:Put-Call-ParitätsrechnerPut-Call-ParitätsrechnerDieser Put-Call-Paritätsrechner zeigt die Beziehung zwischen Put-Optionen, Anrufoptionen, und deren Basiswert.

Interpretation der Put-Call-Parität

Um die Put-Call-Paritätstheorie besser zu verstehen, Betrachten wir eine hypothetische Situation, in der Sie eine Call-OptionCall-OptionA-Call-Option kaufen, allgemein als "Anruf, " ist eine Form eines Derivatkontrakts, der dem Käufer der Call-Option das Recht einräumt, aber nicht die Verpflichtung, eine Aktie oder ein anderes Finanzinstrument zu einem bestimmten Preis – dem Ausübungspreis der Option – innerhalb eines bestimmten Zeitrahmens zu kaufen. für 10 USD mit einem Ausübungspreis von 100 USD und einem Fälligkeitsdatum von einem Jahr, sowie eine Put-Option verkaufenPut-OptionEine Put-Option ist ein Optionskontrakt, der dem Käufer das Recht gibt, aber nicht die Verpflichtung, das zugrunde liegende Wertpapier zu einem bestimmten Preis (auch als Ausübungspreis bekannt) vor oder zu einem vorher festgelegten Verfallsdatum zu verkaufen. Es ist eine der beiden Hauptarten von Optionen, der andere Typ ist eine Call-Option. für 10 $ mit identischem Ausübungspreis und Verfall. Nach der Put-Call-Parität dies wäre gleichbedeutend mit dem Kauf des zugrunde liegenden Vermögenswerts und der Kreditaufnahme eines Betrags in Höhe des Ausübungspreises diskontiertDiskontsatzIn der Unternehmensfinanzierung, Ein Diskontierungssatz ist die Rendite, die verwendet wird, um zukünftige Cashflows auf ihren Barwert abzuzinsen. Dieser Satz ist oft der gewichtete Durchschnitt der Kapitalkosten (WACC) eines Unternehmens. erforderliche Rendite, oder die Hurdle Rate, die Anleger im Verhältnis zum Anlagerisiko erwarten. bis heute. Der Kassapreis des Vermögenswerts beträgt 100 US-Dollar und wir gehen davon aus, dass der Preis am Jahresende 110 US-Dollar beträgt – also hält die Put-Call-Parität?

Wenn der Preis auf 110 US-Dollar steigt, Sie würden die Call-Option ausüben. Sie haben 10 US-Dollar dafür bezahlt, können aber die Asset-Klasse kaufen. Eine Anlageklasse ist eine Gruppe ähnlicher Anlageinstrumente. Sie werden in der Regel auf denselben Finanzmärkten gehandelt und unterliegen denselben Regeln und Vorschriften. zum Ausübungspreis von 100 US-Dollar und verkaufe es für 110 US-Dollar, Sie haben also 0 $ netto. Sie haben auch die Put-Option verkauft. Da der Marktwert des Vermögenswerts gestiegen ist, Die Put-Option wird vom Käufer nicht ausgeübt und Sie stecken die $10 ein. Das lässt Sie mit 10 $ aus diesem Portfolio.

Wie hoch ist das Portfolio bestehend aus dem Basiswert und der Short-Position auf den Ausübungspreis am Verfallsdatum? Brunnen, wenn Sie zum Kassapreis in den Vermögenswert investiert habenKassapreisDer Kassapreis ist der aktuelle Marktpreis eines Wertpapiers, Währung, oder Ware, die zur sofortigen Abrechnung gekauft/verkauft werden kann. Mit anderen Worten, es ist der Preis, zu dem Verkäufer und Käufer einen Vermögenswert im Moment bewerten. von $100 und es endete bei $110, und Sie mussten den Ausübungspreis bei Fälligkeit von dem von Ihnen geliehenen Betrag zurückzahlen, der 100 US-Dollar betragen würde, der Nettobetrag wäre $10. Wir sehen, dass diese beiden Portfolios beide netto zu positiven 10 USD sind und die Put-Call-Parität gilt.

Warum ist die Put-Call-Parität wichtig?

Es ist wichtig, die Put-Call-Paritätstheorie zu verstehen, da diese Beziehung theoretisch gelten muss. Mit europäischen Put-and-Calls, wenn diese Beziehung nicht hält, Dann bleibt eine Chance für ArbitrageArbitrageArbitrage ist die Strategie, Preisunterschiede in verschiedenen Märkten für denselben Vermögenswert auszunutzen. Damit es stattfindet, es müssen mindestens zwei gleichwertige Vermögenswerte mit unterschiedlichen Preisen vorliegen. Im Wesentlichen, Arbitrage ist eine Situation, von der ein Händler profitieren kann. Diese Formel umstellen, Wir können nach jeder der Komponenten der Gleichung auflösen. Dies ermöglicht es uns, eine synthetische Call- oder Put-Option zu erstellen. Wenn ein Portfolio der synthetischen Option weniger kostet als die tatsächliche Option, basierend auf Put-Call-Parität, ein Händler könnte eine Arbitrage-Strategie anwenden, um zu profitieren.

Was ist die Put-Call-Paritätsgleichung?

Wie oben erwähnt, die Put-Call-Paritätsgleichung kann auf verschiedene Weise geschrieben und neu angeordnet werden, um unterschiedliche Schlussfolgerungen zu ziehen. Ein paar gängige Arten, wie es ausgedrückt wird, sind wie folgt:

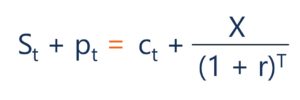

St + pt =ct + X/(1 + r)^T

Die in dieser Kombination gezeigte obige Gleichung kann als Portfolio interpretiert werden, das eine Long-Position und Short-Positionen hält. Long- und Short-Positionen stellen direktionale Wetten von Anlegern dar, dass ein Wertpapier entweder steigt (bei Long) oder sinkt (bei Short). Beim Handel mit Vermögenswerten, Ein Anleger kann zwei Arten von Positionen eingehen:Long und Short. Ein Anleger kann entweder einen Vermögenswert kaufen (long gehen), oder verkaufen (leer gehen). im Basiswert und eine Put-Option sollten einem Portfolio entsprechen, das eine Long-Position in der Call-Option und dem Ausübungspreis hält. Gemäß der Put-Call-Parität sollte diese Beziehung bestehen, sonst bestünde eine Arbitragemöglichkeit.

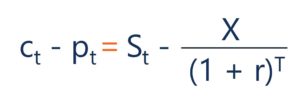

ct – pt =St – X/(1 + r)^T

In dieser Version der Put-Call-Parität ein Portfolio, das eine Long-Position im Call hält, und eine Short-Position im Put sollte einem Portfolio entsprechen, das aus einer Long-Position im Basiswert und einer Short-Position des Ausübungspreises besteht.

Für die obigen Gleichungen gilt die Variablen können interpretiert werden als:

- St =Spot-PreisSpot-PreisDer Spot-Preis ist der aktuelle Marktpreis eines Wertpapiers, Währung, oder Ware, die zur sofortigen Abrechnung gekauft/verkauft werden kann. Mit anderen Worten, es ist der Preis, zu dem Verkäufer und Käufer einen Vermögenswert im Moment bewerten. des Basiswertes

- pt =Put-Optionspreis

- ct =Call-Optionspreis

- X/(1 + r)^T =BarwertNet Present Value (NPV)Net Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Investition, diskontiert auf die Gegenwart. des Ausübungspreises, ab Verfallsdatum rabattiert

- r =Der Diskontsatz, häufig der risikofreie ZinssatzRisikofreier ZinssatzDer risikofreie Zinssatz ist der Zinssatz, den ein Anleger für eine Anlage ohne Risiko erwarten kann. In der Praxis, der risikofreie Zinssatz wird im Allgemeinen als gleich dem Zinssatz angesehen, der für einen 3-Monats-Schatzwechsel des Staates gezahlt wird, im Allgemeinen die sicherste Investition, die ein Anleger tätigen kann.

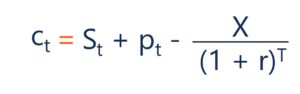

Die Gleichung kann auch für eine bestimmte Komponente neu geordnet und gelöst werden. Zum Beispiel, basierend auf der Put-Call-Parität, eine synthetische Call-Option erstellt werden kann. Das Folgende zeigt eine synthetische Call-Option:

ct =St + pt – X/(1 + r)^T

Hier sehen wir, dass die Call-OptionCall-OptionA-Call-Option, allgemein als "Anruf, " ist eine Form eines Derivatkontrakts, der dem Käufer der Call-Option das Recht einräumt, aber nicht die Verpflichtung, eine Aktie oder ein anderes Finanzinstrument zu einem bestimmten Preis – dem Ausübungspreis der Option – innerhalb eines bestimmten Zeitrahmens zu kaufen. sollte einem Portfolio mit einer Long-Position auf dem Basiswert entsprechen, eine Long-Position auf die Put-OptionPut-OptionEine Put-Option ist ein Optionskontrakt, der dem Käufer das Recht gibt, aber nicht die Verpflichtung, das zugrunde liegende Wertpapier zu einem bestimmten Preis (auch als Ausübungspreis bekannt) vor oder zu einem vorher festgelegten Verfallsdatum zu verkaufen. Es ist eine der beiden Hauptarten von Optionen, der andere Typ ist eine Call-Option. und eine Short-Position auf den Ausübungspreis. Dieses Portfolio kann man sich als synthetische Call-Option vorstellen. Wenn diese Beziehung nicht hält, dann besteht eine Arbitragemöglichkeit. War der synthetische Call kleiner als die Call-Option, dann könnten Sie den synthetischen Call kaufen und die eigentliche Call-Option verkaufen, um Gewinn zu machen.

Put-Call-Parität – Beispiel für eine europäische Call-Option

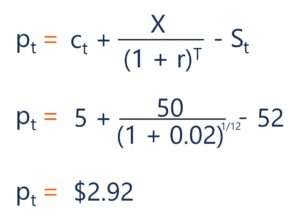

Betrachten wir nun eine Frage, die die Put-Call-Parität betrifft. Angenommen, eine europäische Call-Option auf ein Barrel Rohöl mit einem Ausübungspreis von 50 US-Dollar und einer Laufzeit von einem Monat, handelt für 5 $. Wie hoch ist der Preis der Put-Prämie mit identischem Ausübungspreis und Zeit bis zum Verfall, wenn der risikofreie Einmonatssatz 2 % beträgt und der Kassapreis des Basiswerts 52 USD beträgt?

Hier sehen wir die Berechnung, die verwendet würde, um die Put-Prämie zu ermitteln:

Diese Berechnungen können auch in Excel durchgeführt werden. Das Folgende zeigt die Lösung der obigen Frage in Excel:

Put-Call-ParitätsrechnerDieser Put-Call-Paritätsrechner zeigt die Beziehung zwischen Put-Optionen, Anrufoptionen, und deren Basiswert.

Put-Call-ParitätsrechnerDieser Put-Call-Paritätsrechner zeigt die Beziehung zwischen Put-Optionen, Anrufoptionen, und deren Basiswert.

Wenn Sie mehr über Financial Modeling erfahren möchten, Sehen Sie sich die Kurse zur Finanzmodellierung von CFI an

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

- OptionspreismodelleOptionspreismodelleOptionspreismodelle sind mathematische Modelle, die bestimmte Variablen verwenden, um den theoretischen Wert einer Option zu berechnen. Der theoretische Wert von an

- ArbitrageArbitrageArbitrage ist die Strategie, Preisunterschiede in verschiedenen Märkten für denselben Vermögenswert auszunutzen. Damit es stattfindet, es müssen mindestens zwei gleichwertige Vermögenswerte mit unterschiedlichen Preisen vorliegen. Im Wesentlichen, Arbitrage ist eine Situation, von der ein Händler profitieren kann

- DerivateDerivateDerivate sind Finanzkontrakte, deren Wert an den Wert eines Basiswerts gekoppelt ist. Sie sind komplexe Finanzinstrumente, die

-

Was ist eine Vanille-Option?

Der Begriff „Vanilla-Option“ bezieht sich auf eine Art von Finanzinstrument, das es seinen Inhabern ermöglicht, einen Basiswert entweder zu kaufen oder zu verkaufen, welches ein Basiswert ist, zu eine

-

Was ist Vega?

Vega fällt unter die Reihe von Sensitivitätskennzahlen, die als GreeksOption bezeichnet werden GreeksOption Greeks sind finanzielle Kennzahlen für die Sensitivität des Optionspreises gegenüber den zug

Finanzen

-

Was ist Straddle?

Was ist Straddle? Eine Straddle-Strategie ist eine Strategie, bei der gleichzeitig eine Long-Position und eine Short-Position auf ein Wertpapier eingegangen werden. Betrachten Sie das folgende Beispiel:Ein Händler kauf...

-

Was ist der Ausübungspreis?

Was ist der Ausübungspreis? Der Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann. abhängig davon, ob sie eine Call-OptionCall-OptionA-...