Zielterminfonds verstehen:Eine einfache Anleitung

(Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offenlegung.)

Wenn Ihr Arbeitgeber einen Altersvorsorgeplan anbietet, stehen die Chancen gut, dass eine Ihrer Anlagemöglichkeiten ein Stichtagsfonds ist.

Sie können unter einer Überschrift wie „Investieren für mich“, „Ausgewogen“ oder „Vermögensallokation“ gruppiert werden. Sie erkennen sie daran, dass ihr Name eine Jahreszahl enthält, beispielsweise 2045.

Möglicherweise haben Sie einen Teil Ihrer Ersparnisse in eines investiert, auch wenn Sie sich nicht dafür entschieden haben.

Ihr Unternehmen darf einen Stichtagsfonds für Sie auswählen, wenn Sie selbst keine Anlagen auswählen und der Fonds für Ihr Alter geeignet ist. (Erfahren Sie mehr über die Grundlagen des Investierens.)

Was ist also ein Target Date Fund?

Bei Zielfonds handelt es sich um vollständig diversifizierte Anlageoptionen, die US-amerikanische und ausländische Aktien, Anleihen und andere Anlagen halten.

Je näher das Jahr im Fondstitel rückt, desto konservativer wird der Anlagemix innerhalb der Fonds.

Bei den Fonds handelt es sich im Allgemeinen um eine Reihe von Pensionsterminen alle fünf Jahre bei der nächstgelegenen aktuellen Pensionskasse.

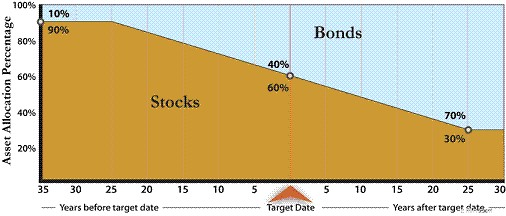

Fonds mit Terminen weit in der Zukunft halten in der Regel mindestens 80 Prozent an riskanten Börsenanlagen. Je näher der Ruhestandstermin rückt, desto unterschiedlicher kann es bei Fonds sein, wie viel Risiko sie eingehen.

Die durchschnittliche Allokation an den Aktienmärkten beträgt zum Zeitpunkt der Pensionierung branchenweit etwa 50 Prozent, sie schwankt jedoch zwischen 30 und 70 Prozent.

Die Anlagestrategie und ihre Veränderung im Laufe der Zeit wird als Gleitpfad bezeichnet. Es wird in der Fondsliteratur aufgeführt und sieht in etwa wie in der folgenden Tabelle aus.

Die durchschnittlichen Fondsausgaben zum Stichtag betragen 0,67 bis 0,77 Prozent der investierten Dollar pro Jahr, je nachdem, wie weit das Rentendatum entfernt ist.

Indexsorten sind jedoch kostengünstiger und werden immer häufiger.

Diese Fonds sind als Anlagealternativen aus einer Hand konzipiert, die Sie während Ihrer gesamten Karriere behalten können. Die Anlagestrategie passt sich automatisch an die verbleibende Zeit bis zu Ihrer Pensionierung an.

Sie wählen einfach den Fonds aus, dessen Zieldatum Ihrem voraussichtlichen Renteneintrittstermin am nächsten liegt. Dann müssen Sie sich nur noch darum kümmern, zu Ihrem Plan beizutragen.

Empfohlene Lektüre:Wie lautet Ihre Rentennummer?

Sind sie außerhalb von Altersvorsorgekonten verfügbar?

Stichtagsfonds stehen Ihnen auch außerhalb Ihrer Altersvorsorge zur Verfügung. Sie können auf jeder Art von Konto in sie investieren.

Etwa 529 College-Sparpläne bieten ähnliche Fonds an, mit denen Sie in die Ausbildung Ihrer Kinder investieren können.

Während sich die Anlagestrategie des Fonds im Laufe der Zeit automatisch an Ihr Alter anpasst, gibt es keine Garantie für den Stichtag der Fonds. Im Jahr der Einzahlung wird Ihnen niemand einen Scheck schicken.

Ihre Ersparnisse werden jedoch sinnvoll für jemanden angelegt, der von seinen Ersparnissen lebt.

Nachteil bei Zieldatumsfonds

Der Nachteil besteht darin, dass selbst die Fonds mit nahegelegenen Renteneintrittsterminen in etwa zwei von zehn Jahren an Wert verlieren.

Wenn Ihr erstes Jahr im Ruhestand eines dieser beiden ist und Ihre ursprüngliche Auszahlung einen großen Teil Ihres Kontos ausmacht, werden Ihre Ersparnisse möglicherweise nicht wiederhergestellt.

Für die meisten ist eine 50-prozentige Aktienallokation im Ruhestand sinnvoll. Es bietet genügend Wachstumsmöglichkeiten, um die Ausgaben eines Rentners über einen langen Ruhestand hinweg aufrecht zu erhalten, und sorgt gleichzeitig für genügend Stabilität, um aktuelle Abhebungen beherrschbar zu machen.

Eine geringere Allokation in Aktien könnte dazu führen, dass die Rendite zu niedrig ist, als dass Ihre Ersparnisse von Dauer wären. Aber Ihre Abhebungen müssen im Verhältnis zu Ihrem Gesamtguthaben in den ersten Jahren gering sein.

Sie sollten im ersten Jahr nicht mehr als 4 Prozent des Restbetrags ausmachen. Wenn Ihr Abhebungsbedarf größer ist, sind die Mittel zum Stichtag möglicherweise zu riskant für Sie.

Zieldatumsfonds verwenden

Zielterminfonds sind eine gute Anlagemöglichkeit, denn sie machen die Anlage Ihrer Ersparnisse für den Ruhestand so einfach wie die Entscheidung, wann Sie in den Ruhestand gehen möchten.

Sie sind in den meisten arbeitsbezogenen Altersvorsorgeplänen verfügbar und Sie können auch in die meisten anderen Arten von Konten investieren.

Wenn Sie jedoch kurz vor dem Ruhestand stehen, überlegen Sie, ob Ihre Abhebungen zu groß sein werden, um dem Anlagerisiko standzuhalten, bevor Sie sich für eine solche Option entscheiden.

Denken Sie wie bei jeder Investition daran, dass Sie sich der Risiken und Gebühren bewusst sein müssen.

Auch wenn Zielterminfonds das Investieren vereinfachen, sollten Sie darauf achten, dass Sie es nicht „festlegen“ und dann „vergessen“.

Überprüfen Sie Ihre Anlagezuteilungen und Gebühren mindestens einmal jährlich, um sicherzustellen, dass sie weiterhin für Sie funktionieren.

Weiter:Ohne Plan geht nichts

Artikel verfasst von der Gastautorin Julie Grandstaff, einer Veteranin der Finanzdienstleistungsbranche. Sie verbrachte ihre Karriere damit, Investitionen für Institutionen und Privatpersonen zu verwalten, und ging im Alter von 51 Jahren in den Ruhestand, nachdem sie ihre Sparziele erreicht hatte. Julie ist die Autorin von Save Yourself:Your Guide to Saving for Retirement and Building Financial Security. Sie lebt mit ihrem Mann Jeff in Portland, Oregon, und bloggt auf juliegrandstaff.com über das Sparen und Investieren für den Ruhestand.

Frauen, die Geld verdienen

Amy Blacklock und Vicki Cook haben Women Who Money im März 2018 gemeinsam gegründet, um hilfreiche Informationen zu persönlichen Finanzen, Karriere und unternehmerischen Themen bereitzustellen, damit Sie Ihr Geld sicher verwalten, Ihr Nettovermögen steigern, Ihre allgemeine finanzielle Gesundheit verbessern und schließlich finanzielle Unabhängigkeit erlangen können.

-

Wohnen auf kleinem Raum:Die unerwarteten Vorteile eines kleineren Hauses

Als mein Mann und ich unser erstes Haus kauften, dachte ich:Je größer das Haus, desto besser das Haus! Wir hatten nicht viel Geld, also kauften wir ein kleineres Haus in unserer Nachbarschaft, aber d

-

Wie der Bitcoin-Futures-Handel die Blase der Kryptowährung platzen könnte

Der nie endenden Bitcoin-Manie wurde eine neue Welle hinzugefügt, als das Chicago Board of Exchange (CBOE) am 10. Dezember als erste große Derivatebörse Bitcoin-Futures auf den Markt brachte. Die Euph

Ruhestand

- Leistungen der Rentenversicherung (RIB)

- 7 Hindernisse für den Ruhestand (und wie man sie beseitigt)

- 4 Faktoren für die Planung Ihrer IRA-Beiträge

- 3 häufige Fehler bei der Frühpensionierung

- So stellen Sie sicher, dass Ihr Unternehmen lange nach Ihnen Bestand hat

- 5 Gründe für einen Besuch beim Sozialamt

- Erklärung der 419e-Pläne

- Die besten und schlechtesten Alterswohnungsmärkte im Jahr 2026:Ein umfassender Leitfaden

- Erben eines Ruhestandsplans:Tod nach der RBD

-

Was unser CEO nicht über CRM weiß

Was unser CEO nicht über CRM weiß Der CRM-Experte Bei Really Simple Systems bitten uns Journalisten oft, CRM-Forschungsdaten zu kommentieren und eine Meinung abzugeben, die einem von ihnen verfassten Artikel Gewicht verleiht. Als Ma...

-

Sollten Sie eine zweite Hypothek aufnehmen?

Sollten Sie eine zweite Hypothek aufnehmen? Eine zweite Hypothek ist ein Darlehen, zusätzlich zu Ihrer Haupthypothek, die Ihr Haus als Sicherheit nutzt. Jeder Hausbesitzer, der über 20 Prozent Eigenkapital in seiner Immobilie und eine anständig...