So planen Sie die Gesundheitsversorgung im Ruhestand

Die New York Times berichtete kürzlich, dass der Anteil der Amerikaner mit Krankenversicherung im Jahr 2018 zurückgegangen ist – der erste Rückgang dieser Statistik seit 2009. Für viele Amerikaner ist Gesundheitskosten sind ein Hauptgrund für Stress und Sorgen, aber noch mehr für diejenigen, die sich nähern oder im Ruhestand sind.

Der bloße Gedanke an die Gesundheitskosten bei der Altersvorsorge kann überwältigend sein, aber sie sind vielleicht nicht so störend wie viele befürchten. Auch wenn die Gesundheitskosten mit zunehmendem Alter steigen, sie ebnen sich schließlich ein und ersetzen sogar andere Ausgaben.

Was können Amerikaner im Ruhestand an Kosten für das Gesundheitswesen erwarten?

Eine aktuelle Vanguard-Studie, auf die wir in diesem Artikel Bezug nehmen werden, legt nahe, dass eine typische 65-jährige Frau mit jährlichen Ausgaben von etwa 5 US-Dollar rechnen kann. 200 (Prämien und Auslagen) im Jahr 2018. Dies ist eine Gesamtkostenzahl, keine zusätzlichen Kosten zu dem, was Sie bereits für die Gesundheitsversorgung ausgeben.

Langzeitpflege (LTC) ist ein weiteres häufiges Anliegen von Einzelpersonen und sollte bei der Schätzung der Gesundheitskosten separat berücksichtigt werden. Die Studie legt nahe, dass nur etwa 50 % der Personen LTC-Kosten tragen. und ein Viertel wird weniger als 100 US-Dollar verbrauchen, 000 an LTC-Ausgaben.

Obwohl wir diese Zahlen als Maßstab dafür verwenden können, was zu erwarten ist, Die Kosten variieren stark von Person zu Person, abhängig von der Gesundheit und vielen anderen einzigartigen Umständen.

Aufbau eines Rahmens für die Planung der Gesundheitsversorgung im Ruhestand

Das Ziel dieses Artikels ist es, einen umsetzbaren Rahmen zu schaffen, der als Leitfaden für die Planung der Gesundheitsversorgung im Ruhestand dienen kann. Das Framework besteht aus vier Schlüsselkomponenten:

- Die Vorgehensweise

- Überlegungen zur Abdeckung

- Eine personalisierte Schätzung

- Umsetzbar machen

Die Nutzung der ganzheitlichen Planungstools, die über das Personal Capital Dashboard angeboten werden, ist eine gute Möglichkeit, dieses Framework zu integrieren.

Die Vorgehensweise

Vanguard hat sich kürzlich mit Mercer Health zusammengetan, um ein neues Modell zur Prognose der Gesundheitskosten zu entwickeln und Leitlinien für den Umgang mit diesen Kosten im Rahmen der Altersvorsorge bereitzustellen (siehe Studie). Die Studie schlägt vor, dass sich Einzelpersonen auf jährliche Kostenzahlen und inkrementelle Änderungen konzentrieren sollten. nicht projizierte Pauschalen.

Auch sollte zwischen der Planung der jährlichen Krankenkassenprämien und der Auslagenplanung von der Planung der Pflegekosten unterschieden werden. Der Ansatz sollte im Kontext des Gesundheitszustands einer Person personalisiert werden, Rentenalter, Versicherungsangebote und Arbeitgeberzuschüsse.

Überlegungen zur Abdeckung

Die Bestimmung zukünftiger Kosten hängt stark von Ihrer aktuellen Gesundheitssituation ab. potenzielle Gesundheitsrisiken und Ihre Versicherungsmöglichkeiten, aber diese Dinge sollten klarer werden, wenn Sie sich dem Ruhestand nähern.

Sehen Sie sich zunächst Ihren aktuellen Krankenversicherungsplan an und vergleichen Sie ihn mit Ihrer Medicare-Abdeckung. Auf diese Weise können Sie den gewünschten Versicherungsschutz bestimmen und Deckungslücken identifizieren.

Während Ihrer Berufsjahre Ihr Deckungsplan erfolgt entweder über einen Arbeitgeber oder den individuellen Versicherungsmarkt (siehe Healthcare.gov). Wenn Sie durch einen vom Arbeitgeber gesponserten Plan abgedeckt sind, Prüfen Sie, ob Ihr Plan einen zusätzlichen Versicherungsschutz im Ruhestand bietet. Beachten Sie, dass die Pläne für die Fortsetzung der Deckung oft weniger großzügig sind und sich ändern können. Also für die meisten von uns, keine Option. Die meisten Menschen verlassen sich stark auf staatlich geförderte Pläne wie Medicare für die Gesundheitsversorgung im Ruhestand. Ein Teil dieser Kosten wird wahrscheinlich bereits von Ihrem Gehaltsscheck abgezogen, wenn Sie im Alter von 65 Jahren anspruchsberechtigt sind (siehe Medicare.gov, um die Berechtigung zu überprüfen und die geschätzten Prämien zu berechnen).

Deckungslücke:Pensionierung vor 65

Eine potenzielle Deckungslücke, die Sie berücksichtigen sollten, ist, wenn Sie planen, vor dem 65. Lebensjahr in Rente zu gehen. Dieser Zeitraum müsste durch eine private Versicherung abgedeckt werden. Wenn Sie derzeit einen großzügigen, vom Arbeitgeber gesponserten Plan haben, Möglicherweise müssen Sie diesen Versicherungsschutz bis zum Ruhestand nicht aufrechterhalten und sollten prüfen, ob es sinnvoll ist, Ihren Versicherungsschutz im Ruhestand herabzusetzen, um Ihre Kosten zu senken. Die COBRA-Versicherung ist eine weitere mögliche Lösung für diesen Zeitraum des abgelaufenen Versicherungsschutzes. Dort können Sie Ihren aktuellen Arbeitgeberschutz um 18 Monate verlängern. Aber denken Sie daran, Wenn Sie die COBRA-Versicherung verwenden, sind Sie für die gesamte Rechnung (einschließlich des Anteils Ihres Arbeitgebers und zusätzlicher Verwaltungsgebühren) am Haken.

Altersvorsorge:Alter 65 und älter

Wenn Medicare einsetzt, verstehen Sie, dass Original Medicare nur die Grundkosten deckt und Sie wahrscheinlich eine zusätzliche Deckung oder Zusatzversicherung hinzufügen müssen.

So funktioniert Medicare:

Die Leistungen von Original Medicare gliedern sich in zwei Teile, Teil A (Krankenhausversicherung) und Teil B (Krankenversicherung). Sobald Sie sich bei Medicare angemeldet haben, Sie erhalten automatisch die Vorteile von Teil A ohne zusätzliche Prämie mit der Option, Teil B oder Teil C (Teil C umfasst sowohl A als auch B) für eine monatliche Prämie hinzuzufügen. Teil C Medicare Advantage Plans werden an private Unternehmen vergeben und bieten in der Regel auch Versicherungsschutz für verschreibungspflichtige Medikamente. Wenn sie es nicht tun, dann fällt der Versicherungsschutz für verschreibungspflichtige Medikamente gegen Aufpreis unter Teil D. Möglicherweise müssen Sie auch eine Medigap-Police hinzufügen, die Teil A und Teil B ergänzt und die Deckungslücken schließen soll.

Eine kostengünstige oder kostenlose Krankenversicherung über Medicaid kann auch eine Option sein, wenn Sie unter eine obligatorische Anspruchsgruppe fallen. Personal Capital empfiehlt Rentnern, ihre Versicherungsoptionen sorgfältig zu prüfen und sie jährlich zu überprüfen.

Überlegungen zur Langzeitpflegeversicherung

Die Pflegeversicherung ist ein weiterer zu berücksichtigender Kostenfaktor. Das US-Gesundheitsministerium hat festgestellt, dass etwa 70 % der Menschen, die 65 Jahre alt werden, irgendwann eine Langzeitversicherung benötigen. Die Schwierigkeiten bei der Planung von LTC sind die Unvorhersehbarkeit, Hohe Kosten, umfangreiche Ausgaben, und allgemeiner Mangel an Deckung durch die Krankenversicherung. Die meisten LTC-Kosten werden aus eigener Tasche bezahlt, aber mit einem Unterstützungsnetzwerk von Familien, die sich um Sie kümmern, kann dazu beitragen, einige dieser Ausgaben zu vermeiden.

Personalisieren Sie Ihre geschätzten Kosten

Die Kosten für den Einzelnen variieren stark – die wichtigsten Variablen bei der Schätzung Ihrer Gesundheitskosten sind der Gesundheitszustand und das Gesundheitsrisiko. Einige andere Faktoren sind Geographie, Alter bei Pensionierung, Möglichkeiten der Krankenversicherung, eventuelle Medicare-Zuschläge, Einkommensniveau, und wenn Ihr Arbeitgeber im Ruhestand Krankenversicherungsbeiträge anbietet.

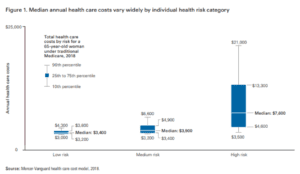

Das Kostenmodell von Vanguard-Mercer berechnet, dass eine typische 65-jährige Frau, beim Kauf eines Medicare Supplemental Plan F und eines Standardplans für verschreibungspflichtige Medikamente, kann mit jährlichen Ausgaben von 5 US-Dollar rechnen, 200 im Jahr 2018. Um abzuschätzen, wo Sie fallen könnten, siehe die untenstehenden Diagramme, die die erwarteten Kostenspannen nach gesundheitlichen Umständen zeigen.

Handeln Sie

Typischerweise Gesundheitskosten werden als Teil Ihres Altersvorsorgebedarfs in Ihrem Finanzplan berücksichtigt. Während Sie Ihren Ruhestandslebenszyklus durchlaufen, Ihre Ausgaben sinken tendenziell (modelliert in unserem „Ruhestandsplaner“-Tool als einstellbare jährliche Abnahme von 1 %). Dies gilt trotz steigender Gesundheitskosten mit zunehmendem Alter (die sowohl auf den gestiegenen Konsum als auch über das Inflationswachstum zurückzuführen sind) aufgrund des Substitutionseffekts (weniger Ausgaben in anderen Konsumbereichen).

Die Verwendung des Ruhestandsplaners von Personal Capital kann Ihnen dabei helfen, diese Kosten während Ihres Ruhestands zu prognostizieren. Die Flexibilität des Tools ermöglicht es Ihnen auch, die Gesundheitskosten bei Bedarf getrennt von den Rentenausgaben zu modellieren (aber stellen Sie sicher, dass Sie es aus Ihrem Ausgabenziel herausnehmen, wenn Sie dies tun, um Doppelzählungen zu vermeiden).

Wir empfehlen Ihnen, mit einem Personal Capital-Berater zu sprechen, um Ihnen bei der Einschätzung Ihrer erforderlichen Ersatzquote zu helfen und wenn Sie Änderungen an Ihrem aktuellen Finanzplan vornehmen müssen. Sie können auch als Ressource für einige kreative Planungstaktiken dienen, wie die Verwendung eines Gesundheitssparkontos (HSA) als Anlageinstrument zum Sparen von Gesundheitsausgaben.

-

Wie Keogh-Rentenpläne funktionieren

Der Kongressabgeordnete Eugene Keogh (rechts) war ein langjähriger Verfechter kleiner Unternehmen – sogar sehr kleiner Unternehmen. Obwohl sein Name nicht mehr im Steuergesetzbuch auftaucht, sagen die

-

So kaufen Sie eine Familienkrankenversicherung ein

Die Suche nach dem richtigen Krankenversicherungsplan für Ihre Familie ist keine leichte Aufgabe. Sie müssen alle Besonderheiten der Branche kennen, bevor Sie die gepunktete Linie unterschreiben. Wen

Ruhestand

- So planen Sie für die Zukunft

- So wechseln Sie die Krankenversicherung

- So planen Sie medizinische Ausgaben im Ruhestand

- Reiseplanung im Ruhestand

- Gesundheitsvorsorge im Ruhestand:Wie viel kostet es?

- Vorbereitung auf den Ruhestand:die COBRA-Frage

- Ruhestandstipps für Selbstständige

- So sparen Sie für den Ruhestand und geben ihn aus

- Welcher Altersvorsorgeplan ist der richtige für mich?

-

So planen Sie eine erzwungene Frühpensionierung

So planen Sie eine erzwungene Frühpensionierung Jeder berufstätige Erwachsene träumt von dem Tag, an dem er in Rente gehen und es ruhig angehen kann. Aber für manche, Der Ruhestand wird ihnen früher als erwartet aufgezwungen. Wenn das passiert, ein...

-

Ich liebe Teilzeitarbeit, also wie plane ich meinen Ruhestand?

Ich liebe Teilzeitarbeit, also wie plane ich meinen Ruhestand? Arbeit. Obwohl wir wissen, dass wir arbeiten müssen, bis wir finanziell unabhängig sind, haben viele von uns eine Hassliebe damit. Wir lieben das Geld, das wir verdienen, aber wir sind nicht immer be...