8 Tipps zum Hauskauf im Jahr 2019

Schritt-für-Schritt-Tipps für den Hauskauf

Der Kauf eines Eigenheims kann ein aufregender Meilenstein auf Ihrem finanziellen Weg sein. Aber zusammen mit der Aussicht auf eine positive Investition und einen Ort, den Sie Ihr Eigen nennen können, Es kommt zu Verwirrung und sogar Frustration für Hauskäufer, die versuchen, die Terminologie und die Schritte beim Hauskaufsprozess zu verstehen.

Wenn Sie bereit sind, in Immobilien einzutauchen, sich aber die Grundlagen gefragt haben, wie "Was brauche ich, um ein Haus zu kaufen?" oder „Wo fange ich an, wenn ich ein Haus kaufen möchte?“ Folgen Sie diesem Leitfaden, um Ihnen bei den Schritten zu helfen, die Sie unternehmen müssen, und nähern Sie sich einem Meilenstein in Ihrer finanziellen Zukunft. Verwenden Sie die Links unten, um zu bestimmten Unterthemen zu springen oder sich durchzulesen.

Schritt-für-Schritt-Anleitung:Ein Haus kaufen im Jahr 2019

1) Finden Sie die richtige Hypothek

2) Beauftragen Sie einen Immobilienmakler

3) Identifizieren Sie die Bedürfnisse und Wünsche Ihres Traumhauses

4) Kaufen Sie Häuser ein

5) Angebot machen (und verhandeln)

6) Hausinspektion

7) Hausbewertung

8) Schließen

Was brauche ich, um ein Haus zu kaufen?

Bevor wir in den schrittweisen Prozess einsteigen, Lassen Sie uns besprechen, was Sie für den Kauf eines Hauses im Jahr 2019 benötigen.

Guter Kredit

Es ist kein Geheimnis, dass Ihre Kreditwürdigkeit einen erheblichen Einfluss auf Ihr Finanzprofil und Ihre finanzielle Zukunft haben kann. Von Kreditkartengenehmigungen zu Mietanträge , Kredit-Scores werden verwendet, um die Finanzen von Verbrauchern unter verschiedenen Umständen zu bewerten – und ein hoher Score kann den Verbrauchern viele Vorteile bieten.

Einweg gutes Kreditverhalten Verbrauchern helfen kann, ist während des Antragsverfahrens für ein Wohnungsbaudarlehen. Hypothek Kreditgeber betrachten eine Vielzahl von Elementen bei der Bewertung eines Antragstellers für einen Wohnungsbaudarlehen – einschließlich der Kreditwürdigkeit, bestehende Schulden, Gesamtvermögen, und laufendes Einkommen. Bevor Sie einen Kredit beantragen, oder sogar den Kauf eines Eigenheims überhaupt beginnen, Du möchtest vielleicht Überprüfen Sie Ihre Kreditwürdigkeit um zu sehen, wo Sie stehen, bevor Sie Hypotheken beantragen, für die Sie möglicherweise keinen Anspruch haben.

Laut TransUnion, eine „gute“ Kreditwürdigkeit liegt im Bereich von 700 bis 749 , aber die Entscheidung, Ihr Wohnungsbaudarlehen zu genehmigen oder abzulehnen, liegt letztendlich bei Ihrem Kreditgeber. Wieder, Kredit ist nur eine Sache, die Kreditgeber bei der Bewilligung von Wohnungsbaudarlehen berücksichtigen. Es gibt viele Möglichkeiten für Hauskäufer mit niedrigeren Kredit-Scores, die wir etwas später besprechen werden.

Verifizierter Beschäftigungsverlauf

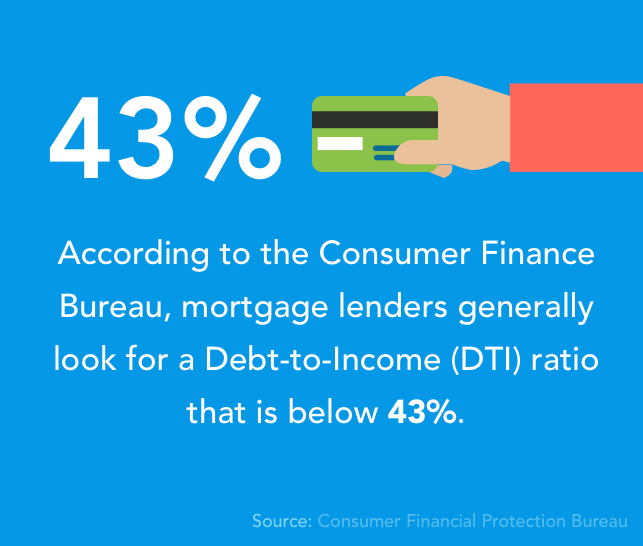

Um zu entscheiden, ob sich ein Kreditantragsteller seine Kreditzahlung leisten kann (basierend auf dem regelmäßigen monatlichen Einkommen), Hypothekenbanken überprüfen in der Regel zwei Jahre Beschäftigungsgeschichte . Dieser Schritt hilft auch zu bestimmen, was ein Bewerber Schulden-Einkommens-Verhältnis (DTI) ist. Diese Zahl gibt Kreditgebern eine Vorstellung davon, wie viel ein Antragsteller sich seine Kreditzahlung leisten kann, basierend auf der Höhe der Schulden, die er derzeit abbezahlen muss. Nach Angaben des Consumer Finance Bureau Hypothekenbanken suchen in der Regel nach einem DTI-Quote, die unter 43% liegt .

Ein gesundes Sparkonto

Der Kauf eines Eigenheims ist eine große Investition, und Immobilienkäufer können während des gesamten Immobilienkaufprozesses mit einer Reihe von Gebühren rechnen. Von Anzahlungen über Abschlusskosten bis hin zu unerwarteten Ausgaben, Beim Hauskauf können die Rechnungen richtig in die Höhe schnellen. Ein eingerichtetes Sparkonto kann Ihnen dabei helfen, Ihre Anzahlung zu leisten und andere damit verbundene Gebühren zu begleichen, ohne dass Ihre Kreditkarte den Schlag erleidet.

Vorabgenehmigungsschreiben

EIN Vorabgenehmigungsschreiben ist ein Dokument eines Kreditgebers, das bestätigt, dass ein potenzieller Käufer bereits zur Aufnahme einer Hypothek zugelassen wurde. Der Erhalt eines Vorabgenehmigungsschreibens hat viele potenzielle Vorteile für Hauskäufer:Erstens, es zeigt Ihnen, wie viel Haus Sie sich leisten können, um Ihre Immobiliensuche zu unterstützen; und zweitens, Ein Vorabgenehmigungsschreiben kann den Verkäufern das Geschäft versüßen, indem Sie sie wissen lassen, dass Sie zum Kauf bereit sind und bereits über das (geliehene) Geld verfügen, das Sie benötigen, um das Geschäft abzuschließen.

In der Vergangenheit, Verkäufer haben Barkäufer bevorzugt, da Barverkäufe im Allgemeinen weniger wahrscheinlich scheitern, im Vergleich zu noch nicht genehmigten Krediten. Aus diesem Grund, Vorabgenehmigungsschreiben sind für viele Hausverkäufer und Makler zum Standard geworden.

Schritt-für-Schritt-Anleitung:Ein Haus kaufen im Jahr 2019

Jetzt, wo Sie wissen, was Sie brauchen, um ein Haus zu kaufen, Lassen Sie uns Schritt für Schritt besprechen, wie man ein Haus kauft. Wir haben für jeden Schritt eine Aufgabenzeitleiste basierend auf Durchschnitte des Home Buying Institute um Ihnen zu helfen, eine bessere Vorstellung davon zu bekommen, wie lange der Kauf eines Eigenheims dauert.

1) Finden Sie die richtige Hypothek

Aufgabenzeitleiste : 3-7 Tage

Der Kauf einer Hypothek ist für Hauskäufer oft der mühsamste Teil des Prozesses. Viel Organisation, Zahlenverarbeitung, und Finanzplanung fließt in diese Entscheidung ein, Also nimm dir Zeit um es wirklich zu verstehen wie bekommt man eine hypothek , und was Sie tun können, um den bestmöglichen Preis zu erhalten.

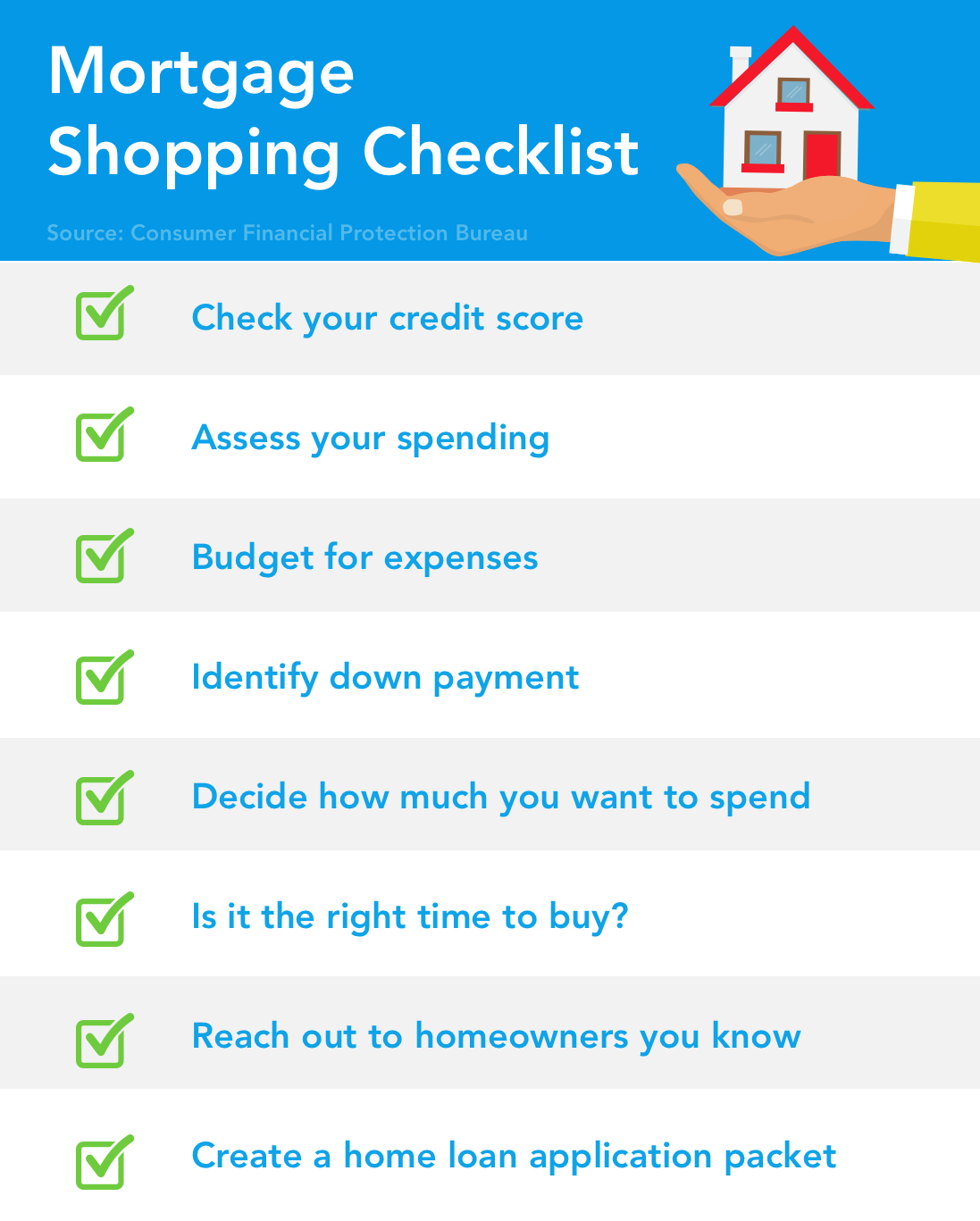

Checkliste für den Hypothekenkauf

Bevor Sie das Angebot eines Kreditgebers betreten und um einen Pauschalbetrag bitten, das Das Consumer Financial Protection Bureau empfiehlt die folgenden acht Schritte .

- Überprüfen Sie Ihre Kreditwürdigkeit

- Bewerten Sie Ihre Ausgaben

- Ausgabenbudget

- Identifizieren Sie Ihre Anzahlung —und ob Sie eine Hypothek mit festem oder variablem Zinssatz wünschen

- Entscheiden Sie, wie viel Sie für ein Haus ausgeben können (und wollen)

- Fragen Sie sich, ob es der richtige Zeitpunkt für den Kauf ist

- Wenden Sie sich an Ihr Beraternetzwerk (andere Hausbesitzer, Finanzberater, Immobilienmakler)

- Erstellen Sie ein Antragspaket für einen Wohnungsbaukredit

Arten von Hypotheken

Variable Hypothek (ARM)

Hypotheken mit variablem Zinssatz einen Zinssatz haben, der während der Kreditlaufzeit schwanken kann. ARMs beginnen in der Regel mit einem niedrigeren Festzins zu Beginn, später mit höheren Raten. Diese Hypothekenart kann für Hauskäufer attraktiv sein, die zunächst kleinere monatliche Zahlungen leisten möchten – aber damit kommt später die Unsicherheit des angepassten Zinssatzes.

Festhypothek

EIN Festhypothek ist eine Art von Wohnungsbaudarlehen mit einem festen Zinssatz, der über die gesamte Laufzeit des Darlehens gilt. Hausbesitzer zahlen in der Regel eine feste monatliche Rate, bis der Kredit abbezahlt ist. Der Hauptvorteil einer Festhypothek besteht darin, dass der Zinssatz und die Zahlungen während der gesamten Kreditlaufzeit konstant sind. Laut Freddie Mac, die 30-jährige Festhypothek ist die häufigste Hypothekenart für Amerikaner, für fast 90% der Wohnungsbaudarlehen .

Staatlich versicherte Wohnungsbaudarlehen

- FHA-Darlehen: Ein FHA-Darlehen ist eine Art von Hypothek, die von der Regierung besichert wird. Dank der Bundeswohnungsbaugesellschaft stehen diese Kredite für Erstkäufer und erfahrene Wohnungskäufer zur Verfügung. FHA-Darlehen akzeptieren normalerweise niedrigere Mindestkredit-Scores und Einkommensanforderungen als andere Kreditgeber.

- VA-Darlehen: Das U.S. Department of Veteran's Affairs bietet Veteranen und aktiven Militärangehörigen Wohnungsbaudarlehen, um Finanzierungen für den Kauf zu erhalten, oder ein Haus für ihre Nutzung unterhalten. VA-Wohnungsbaudarlehen werden von privaten Kreditgebern bereitgestellt und von der VA garantiert, um dem Kreditnehmer bessere Kreditbedingungen zu sichern.

- USDA/RHS-Darlehen: Das US-Landwirtschaftsministerium unterstützt ein Wohnungsbau- und Darlehensprogramm, das sich auf die Bereitstellung von Hilfe für Gemeinden in ländlichen Gebieten konzentriert. Ländliche Wohnungsdienstleistungen (RHS) beinhalten Kreditgarantien, Hilfe beim Kreditantrag, Wohnungserhaltung, und Initiativen zur Wiederbelebung der Gemeinschaft.

Welche Kreditwürdigkeit wird benötigt, um ein Haus zu kaufen?

Dies hängt vom Kreditgeber und anderen Faktoren in Ihrem Finanzprofil ab. aber a Mindestkreditwürdigkeit von 600 kann ein gutes Ziel sein, bevor Sie einen Wohnungsbaukredit beantragen. Wenn Ihre Punktzahl unter diese Zahl fällt, Vielleicht möchten Sie Ihre Kreditwürdigkeit mit Hilfe von Tools von . verbessern Turbo von Intuit .

Erstellen eines Antragspakets für einen Wohnungsbaukredit

Während Sie nach Hypotheken suchen, Du möchtest vielleicht lass diese Sachen vorbereiten So können Sie die Preise bei verschiedenen Kreditgebern vergleichen – und haben die Informationen, die Sie brauchen, immer griffbereit.

- W-2 Formulare und unterschriebene Steuererklärungen der letzten 2 Jahre

- Ihre 2 letzten Kontoauszüge

- Ein Lichtbildausweis (Führerschein oder Reisepass)

- Sozialversicherungsnummer

- Nachweise über Ihre Fähigkeit, die Anzahlung zu leisten, z. B. ein Anlage- oder Sparkonto

- Lohnabrechnungen der letzten 30 Tage

Bonus: eine Bescheinigung über eine Wohnungsberatung oder eine Wohnungskäuferausbildung

2) Beauftragen Sie einen Immobilienmakler

Aufgabenzeitleiste : 1-7 Tage

Die Beauftragung des richtigen Immobilienmaklers ist ein wichtiger Schritt beim Hauskauf. Der richtige Agent kann Ihnen nicht nur dabei helfen, versteckte Schätze in Ihrem Suchgebiet zu finden, aber sie können auch helfen begleiten Sie durch den Kaufprozess – über die bloße Planung von Tag der offenen Tür hinaus.

Bei der Suche nach einem lokalen Immobilienmakler, das Das Consumer Financial Protection Bureau schlägt vor Wenden Sie sich zuerst an Ihr persönliches Netzwerk, um Makler mit Erfahrung beim Kauf von Häusern in Ihrer bevorzugten Nachbarschaft zu finden. Zusätzlich, Die CFPB sagt, dass Hauskäufer sich nicht unter Druck gesetzt fühlen sollten, mit einem Freund oder Familienmitglied zusammenzuarbeiten, der ein Immobilienmakler ist, und stützen ihre Entscheidung stattdessen darauf, wer ihrer Meinung nach der Richtige für den Job ist.

Wenn Sie keine persönlichen Verbindungen zu Immobilienmaklerempfehlungen haben, das Connecticut State Department of Consumer Protection sagt, dass Hauskäufer sollten :

- Besuchen Sie einige lokale Immobilienbüros in der Umgebung und sprechen Sie mit potenziellen Maklern

- Denken Sie an die Präsentation des Büros – ist es organisiert und attraktiv? Sind sie 7 Tage die Woche geöffnet? Können Sie von allen Agenten im Unternehmen auf die Einträge zugreifen?

- Interviewen Sie potenzielle Kunden und wählen Sie einen Agenten aus, mit dem Sie sich wohl fühlen

Wenn Sie sich für einen Immobilienmakler entschieden haben, Vielleicht möchten Sie sich mit ihnen zusammensetzen und Erwartungen und Prozesse im Voraus festlegen, um zu sehen, wie Sie am besten zusammenarbeiten. Das Verbraucherschutzministerium des Staates Connecticut empfiehlt, alles schriftlich einzuholen, um beide Parteien zu schützen.

3) Identifizieren Sie die Bedürfnisse und Wünsche Ihres Traumhauses

Bevor Sie überhaupt mit dem Kauf von Häusern beginnen, Sie werden wahrscheinlich eine Vorstellung davon haben, was Sie in Ihrem neuen Zuhause wollen und brauchen. Vielleicht sind Sie auf der Suche nach einer aktualisierten Küche oder auf der Suche nach mehr Quadratmetern und einer begehbaren Nachbarschaft. Was auch immer Ihren Umzug veranlasst, Wenn Sie im Voraus eine Vorstellung davon haben, was Sie wollen, kann Ihr Immobilienmakler Immobilien finden, die für Sie sinnvoll sein könnten – und Ihnen wahrscheinlich helfen, während Ihrer Suche konzentriert zu bleiben.

4) Kaufen Sie Häuser ein

Aufgabenzeitleiste : 3-6 Wochen

Der Kauf von Eigenheimen ist wahrscheinlich der aufregendste Teil des Immobilienkaufprozesses. Sie können Ihre ideale Nachbarschaft auswählen, jage nach der Küche oder deinen Träumen, und visualisiere dein Leben in einem eigenen Zuhause. Aber neben der Bewertung der Vor- und Nachteile eines offenen Grundrisses, Es gibt noch einige andere Dinge, die Sie beim Kauf Ihres Traumhauses beachten sollten.

Entsprechend Credit.org , Dies sind die fünf wichtigsten Dinge, die Sie beim Kauf eines Hauses beachten sollten:

- Wahre Kosten: Ihre Hypothek wird wahrscheinlich die größten Kosten für Ihr Haus sein, aber es wird wahrscheinlich kein vollständiges Bild Ihrer Haushaltsausgaben geben. Bevor Sie sich verpflichten ein Zuhause an der Spitze Ihres Budgets , Vielleicht möchten Sie zuerst überlegen, wie diese Kosten in Ihr Budget passen:HOA-Gebühren, Steuern, Instandhaltung des Wohnraums, Umzugskosten, und eventuell notwendige größere Reparaturen.

- Größe: Die Entscheidung, welche Wohnungsgröße Sie benötigen, kann eine Herausforderung sein, da Sie nie wirklich wissen, was das Leben bereithält – vielleicht planen Sie eine Familie zu gründen und benötigen mehr Platz, wenn die Kinder wachsen. Oder vielleicht ändern Sie Ihre Meinung später oder entscheiden, dass Sie für 5+ Schlafzimmer nicht wirklich einen Nutzen haben. Bevor Sie diese zusätzlichen Quadratmeter kaufen, Käufer sollten sich überlegen, wie viel Platz sie tatsächlich haben

- Standort, Standort, Standort: Sie haben dieses wahrscheinlich schon einmal gehört – aber dieses berüchtigte Immobilien-Sprichwort hat sich immer noch behauptet. Die Nachbarschaft, in der Sie einkaufen, wirkt sich nicht nur auf den Wiederverkaufswert Ihres Hauses aus, aber es kann auch Ihr allgemeines Glück als Hausbesitzer prägen. Standort kann mit Zugang zu Schulen verbunden werden, Pendelmöglichkeiten, Sicherheit, und Schadenspotential (z.B. Überschwemmung, Feuer).

- Hausposition: Die Lage eines Hauses kann die Größe Ihres Gartens beeinflussen, ob Ausbaupotenzial vorhanden ist, und sogar wie viel natürliches Licht in Ihren Raum strömt – was helfen könnte, die Heiz- und Kühlkosten zu regulieren.

- Studentenschulden: Eigenheimkäufer werden beim Kauf eines Eigenheims wahrscheinlich alle ihre bestehenden Schulden berücksichtigen wollen. aber erhebliche Salden wie für Studiendarlehen einen großen Einfluss darauf haben könnte, wie ihr DTI in einer Hypothekengenehmigung berechnet wird.

Was ist ein HUD-Haus?

Wenn Sie der Meinung sind, dass der Kauf eines Hauses für Sie nicht in Frage kommt, du möchtest vielleicht mal reinschauen lokale Hauskaufprogramme vom U.S. Department of Housing and Urban Development – auch bekannt als HUD. HUD kauft zwangsversteigerte Wohnimmobilien und verkauft sie dann sie der Öffentlichkeit unter ihrem Marktwert (in der Regel) zugänglich sind. Bei diesen Zwangsvollstreckungen handelt es sich oft um ausgefallene FHA-Hypotheken.

Zusätzlich, HUD bietet Rabattprogramme zur Förderung des Wohneigentums in neu belebten Stadtteilen an. HUDs Initiative Gute Nachbarschaft bietet Hauskäufern einen Rabatt von 50 Prozent auf qualifizierte Wohnungen in diesen Gebieten. Dieses Programm kann eine gute Option für Bewohner sein, die sonst möglicherweise keine Hausbesitzer geworden wären.

Merken Sie sich: HUD tut es nicht direkte Finanzierungsmöglichkeiten anbieten, Daher müssen Käufer ihre Finanzierung mit Bargeld oder durch die Zusammenarbeit mit einem Hypothekenkreditgeber beschaffen.

5) Angebot machen (und verhandeln)

Aufgabenzeitleiste : 24-48 Stunden

Sie haben Ihr Traumhaus gefunden und möchten es kaufen – was nun? Es ist Zeit, ein Angebot abzugeben! An diesem Punkt, Sie haben wahrscheinlich eine gute Vorstellung von Ihrem Budget für den Kauf eines Hauses, Jetzt werden Sie und Ihr Immobilienmakler diese Informationen verwenden, um Ihr Angebot für das Haus Ihrer Wahl zu leiten.

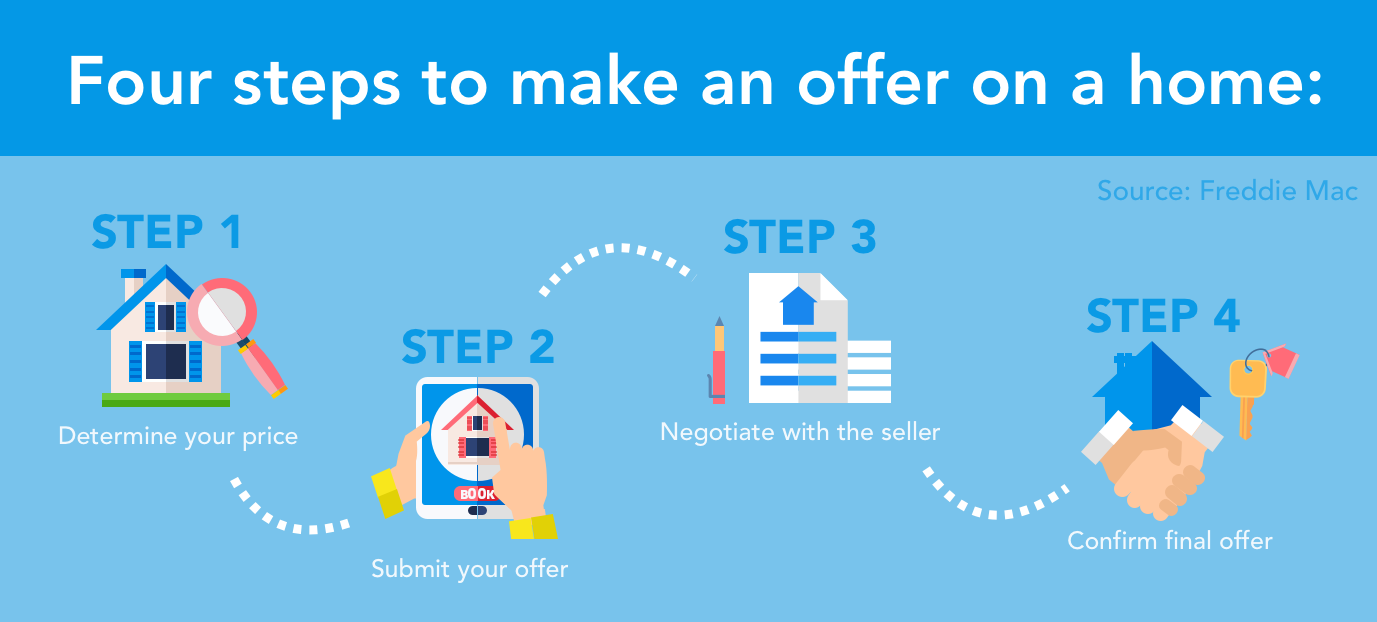

Freddie Mac beschreibt den vierstufigen Prozess zur Angebotserstellung an einem Haus:

1. Bestimmen Sie Ihren Preis

Sie und Ihr Immobilienmakler werden bei diesem Schritt zusammenarbeiten, um einen Preis zu finden, der für Sie und den Verkäufer funktioniert. Ihr Immobilienmakler wird die aktuellen Verkaufspreise von Häusern in der gleichen Gegend berücksichtigen, der Zustand des Hauses, sowie Ihr Budget bei der Angebotsfindung.

2. Senden Sie Ihr Angebot

Wenn Sie und Ihr Immobilienmakler einen fairen Angebotspreis vereinbart haben, sie unterbreiten Ihr Angebot an den verkaufenden Immobilienmakler. Das Angebot sollte den Kaufpreis und die damit verbundenen Bedingungen enthalten, Plus:

- Ein Zieldatum für den Abschluss

- Eine Frist für die verkaufende Partei, das Angebot anzunehmen oder zu widersprechen

- Eventuelle Eventualitäten, die sich auf das Angebot auswirken können (Begutachtung und Hausbesichtigung)

Wenn der Verkäufer akzeptiert, dann müssen sie das schriftliche Angebot unterzeichnen, um einen verbindlichen Vertrag zu erstellen, aus dem hervorgeht, dass sie den Verkauf annehmen.

3. Verhandeln Sie mit dem Verkäufer

Es ist üblich, dass der Verkäufer mit einem Gegenangebot zurückkommt – im Allgemeinen fordert er einen höheren Verkaufspreis oder günstigere Abschlussbedingungen. Wenn das passiert, Sie können entscheiden, ob Sie deren Gegenangebot annehmen oder ein zusätzliches Gegenangebot machen möchten.

4. Bestätigen Sie Ihr endgültiges Angebot

Nachdem beide Parteien eine Angebotsvereinbarung getroffen haben, das schriftliche Angebot muss vom Verkäufer und vom Käufer unterzeichnet werden, um einen Vertrag abzuschließen.

6) Hausinspektion

Nachdem ein Verkäufer ein Angebot für sein Haus akzeptiert hat, Die meisten Hauskäufer verlangen eine Hausinspektion, bevor sie den Verkauf abschließen. Heim Inspektionen sind nicht gesetzlich vorgeschrieben , Sie können jedoch zum Schutz der Käufer beitragen, falls ein Inspektor erhebliche Schäden oder Risiken an der Immobilie feststellt, die die Integrität ihrer Investition beeinträchtigen könnten.

Wenn Sie einen Heiminspektor beauftragen, das Das U.S. Department of Housing and Urban Development empfiehlt tun Sie Ihre Due Diligence, um sicherzustellen, dass Sie die richtige Person für den Job einstellen. Erwägen Sie, ihnen die folgenden Fragen zu stellen, bevor Sie eine Inspektion durchführen.

- Was umfasst Ihre Inspektion?

- Haben Sie Erfahrung und Ausbildung in der Wohnungsinspektion?

- Wie lange dauert die Inspektion?

- Wie viel berechnen Sie für eine Hausdurchsuchung?

- Kann ich an der Inspektion teilnehmen?

- Sind Sie Mitglied in einem Berufsverband der Heiminspektoren?

- Nehmen Sie an Weiterbildungen teil, um über Vorschriften und Standards auf dem Laufenden zu bleiben?

Wenn Sie diese Fragen stellen, können Sie einen gründlichen und sachkundigen Hausinspektor finden, der Sie vor einer riskanten Investition in ein Haus schützt, das später viele Ausgaben und Reparaturen erfordert.

7) Hausbewertung

Nachdem Sie den Zustand des Hauses mit einem Hausinspektor festgestellt haben, du möchtest vielleicht Lassen Sie das Haus von einem unvoreingenommenen Gutachter bewerten bevor Sie den Verkauf abschließen. Und wenn Sie eine Hypothek verwenden, um ein Haus zu kaufen, Ihr Kreditgeber wird eine Hausbewertung verlangen, um zu bestätigen, dass der Kreditbetrag basierend auf dem wahren Wert des Hauses angemessen ist.

Was also fließt in den Bewertungsprozess ein? Die meisten Gutachter verwenden die Einheitlicher Wohnwertgutachten von Fannie Mae , der den Gutachter auffordert, eine Reihe verschiedener Details der Immobilie einschließlich des Zustands oder der Immobilie zu beschreiben und zu bewerten, die Verkaufshistorie, und ultimativ, ihre Einschätzung zum Wert des Hauses. Diese Zahl sollte idealerweise mit dem Betrag übereinstimmen, den der Kreditgeber zugesagt hat. und der Preis für das Haus sollte dem Zustand der Immobilie angemessen sein.

8) Schließen

Aufgabenzeitleiste : 30-60 Tage

Du hast es fast geschafft! Sie können die Schlüssel praktisch in Ihren Händen spüren, Aber es bleibt nur noch ein Schritt – es ist Feierabend. Und nein, wir sprechen nicht über den beliebten Hit von Semisonic. Es ist an der Zeit, Ihren Papierkram und Ihre Kosten abzuschließen, damit Sie endlich ins Leben als Hausbesitzer einsteigen können.

Was brauchen Sie, um ein Haus zu schließen?

- Hausdurchsuchung und Wertgutachten

- Kreditunterlagen

- Hauseigentümerversicherung

- Eine letzte Anleitung

Zusätzlich, Sie können erwarten, dass zahle einige Abschlussgebühren einschließlich Gutachtengebühren, Gebühren für Steuerdienstleister, Titelversicherung, staatliche Steuern, Grundsteuern, Hauseigentümerversicherung, und Interesse auf Ihre Hypothek vor Ihrer ersten Zahlung.

Abschlussoffenlegung

Nach Angaben des Verbraucherschutzbüros Hypothekenbanken sind verpflichtet, letzte Details zu Ihrem Darlehen anzugeben, bevor Sie ein Haus schließen. Dieses fünfseitige Dokument sollte Informationen wie Ihre Kreditbedingungen, voraussichtliche monatliche Zahlungen, und Darlehensgebühren im Zusammenhang mit Ihrer Hypothek. Diese Informationen sollten die Darlehensbedingungen widerspiegeln, die Sie vereinbart haben, als Sie zum ersten Mal für Ihre Hypothek genehmigt wurden.

Verwenden Sie die CFPB-Tool zur Offenlegung des Abschlusses um sicherzustellen, dass alle Ihre Hypothekendarlehensdaten korrekt sind, bevor Sie Ihr neues Haus abschließen. Wenn Sie Fragen oder Bedenken bezüglich der abschließenden Offenlegung haben, CFPB empfiehlt, dies so schnell wie möglich mit Ihrem Hypothekengeber zu besprechen.

Die wichtigsten Imbissbuden für den Hauskauf

Wie lange dauert es, ein Haus zu kaufen?

Nach Angaben des Home Buying Institutes Der Kauf eines Eigenheims kann zwischen mehreren Wochen und mehreren Monaten dauern abhängig von verschiedenen Variablen im Hauskaufprozess. Vielleicht dauert die Suche nach dem richtigen Haus länger als erwartet oder Sie finden sofort ein Haus, aber der Angebotsprozess und der Abschluss nehmen die meiste Zeit in Anspruch. Der Kauf eines Hauses ist für jeden eine andere Erfahrung. Denken Sie also daran, dass es sich bei diesen Aufgabenzeitplänen um Durchschnittswerte handelt. keine Fristen.

Ist ein Hauskauf eine gute Investition?

Es hängt davon ab, ob! Die Wohnungsmärkte variieren von Bundesland zu Bundesland und sogar von Stadt zu Stadt – und die Qualität der Investition kann von einer Vielzahl von Faktoren abhängen, darunter Steuern, der Hypothekarzins, und wie lange ein Hausbesitzer vor dem Verkauf im Haus leben möchte. Verbraucherberichte verweisen auf eine allgemeine Faustregel, die besagt, dass Ein Hauskauf ist nur sinnvoll, wenn Sie planen, 5-7 Jahre im Haus zu leben .

Es gibt zwar nicht wirklich einen todsicheren Weg, um festzustellen, ob es der richtige Zeitpunkt für den Kauf ist oder nicht. Investopedia sagt, dass diese sechs Dinge bedeuten können, dass es für Sie ein guter Zeitpunkt ist, ein Haus zu kaufen:

- Sie sind bereit, in den Prozess einzusteigen

- Wenn der Besitz weniger kostet als die Miete

- Es ist ein Käufermarkt (die Immobilienpreise sinken)

- Hypothekarzinsen sind niedrig

- Sie haben das Geld für a Anzahlung

- Es ist die Saison für den Einkauf – Profi-Tipp: Im Frühjahr werden die Häuser in der Regel gelistet

Der Kauf eines Eigenheims kann in vielerlei Hinsicht eine gute Investition sein – von einem Ort, an dem Sie Erinnerungen mit Ihrer Familie sammeln, zur öffnungsmöglichkeit Eigenheimdarlehen um weiter in Ihr Zuhause zu investieren. Egal, ob Sie ein Haus kaufen, um Platz für Ihre Familie zu haben, oder Sie investieren als Hobby in Immobilien – es gibt viel zu bedenken und zu lernen, bevor Sie den Sprung in den Immobilienmarkt wagen. Nutzen Sie diese Tipps, um Ihren Weg zum Eigenheim zu meistern!

-

Ist es billiger, ein Haus zu kaufen oder zu bauen?

Wenn Sie auf der Suche nach einem bezahlbaren Haus sind, überlegen Sie vielleicht, ob es billiger ist, ein eigenes Haus zu bauen oder ein bestehendes Haus zu kaufen. Für diejenigen, die versucht hab

-

Woher wissen Sie, wann Sie bereit sind, ein Haus zu kaufen?

Der Kauf eines Hauses ist eine der größten finanziellen Entscheidungen Ihres Lebens; aber woher wissen Sie, wann Sie bereit sind, ein Haus zu kaufen? 5 Fragen, die Ihnen helfen, es herauszufinden.

Finanzen

- Wie man ein Haus vermietet, um ein anderes Haus zu kaufen

- So kaufen Sie ein Haus von einem Familienmitglied

- So kaufen Sie ein Haus, das umgezogen werden soll

- Wie man ein Haus kauft, um es zu vermieten

- So mieten Sie ein erstes Haus

- So kaufen Sie ein Haus über Ihr Unternehmen

- So kaufen Sie ein Haus von einem privaten Verkäufer

- So verkaufen Sie ein Haus

- So kaufen Sie einzelne TIPS in einem IRA

-

So machen Sie ein Angebot für ein Haus

So machen Sie ein Angebot für ein Haus Wenn Sie ein Haus kaufen möchten, Sie informieren den Verkäufer, indem Sie ein Angebot machen. Während Ihr Immobilienmakler wahrscheinlich die technischen Details Ihres Angebots erstellt, übermittel...

-

So kaufen Sie ein HUD-Haus

So kaufen Sie ein HUD-Haus Wenn Sie schon seit einiger Zeit aktiv auf Wohnungssuche sind, sind Sie wahrscheinlich auf eine Immobilienanzeige gestoßen, die als HUD-Haus bezeichnet wird. Aber was bedeutet das eigentlich? Lohnt es...