Vorruhestand (Was zu beachten ist und wie man vorzeitig in Rente geht)

Zwischen Besprechungen mit Kollegen, arbeitsreiche Zeiten voller drohender Fristen, und eine scheinbar endlose Liste von Aufgaben, einige amerikanische Arbeiter könnten von der Möglichkeit träumen, alles für den Vorruhestand zurückzulassen. Diese Option ist zwar nicht für alle Arbeitnehmer möglich, Eine vorzeitige Pensionierung kann eine Welt voller Möglichkeiten eröffnen. Frührentner können sich auf ihrer Reise-Bucket-List einen Vorsprung verschaffen oder sogar den Berufsweg wechseln. Oder, Einige möchten vielleicht einfach mehr Zeit mit der Familie verbringen.

Nachdem das gesagt worden ist, Eine vorzeitige Pensionierung ist nicht für jeden die richtige Wahl. Der vorzeitige Ruhestand erfordert eine frühzeitige Budgetierung, aggressive Einsparungen, und einen festen Plan für die Zukunft – mit der Flexibilität, das Unerwartete zu absorbieren. Wenn Sie wissen möchten, wie Sie vorzeitig in Rente gehen können, Es ist wichtig, sich ein umfassendes Verständnis dessen zu verschaffen, worum es geht. Lesen Sie weiter, um eine vollständige Erklärung zu erhalten, oder springen Sie zu einem Abschnitt, der Ihre Frage direkt beantwortet.

- Warum gehen manche Menschen vorzeitig in Rente?

- Sollte ich in Erwägung ziehen, vorzeitig in Rente zu gehen?

- Wie kann ich vorzeitig in Rente gehen?

Warum gehen manche Menschen vorzeitig in Rente?

Einige der größten Befürworter des Vorruhestands sind Anhänger der FIRE-Bewegung. FIRE steht für finanzielle Unabhängigkeit, Früh in Rente gehen, und es basiert auf einem Finanzplan, der von einem intensiven Sparprogramm definiert wird, das es Einzelpersonen ermöglicht, viel früher als 65 Jahre in Rente zu gehen. Bis zu 70 % des gesamten Einkommens während ihrer Arbeitsjahre fließen in Ersparnisse. Wenn FIRE-Anhänger die Belegschaft verlassen, sie planen, von kleinen Entnahmen aus ihrem Portfolio zu leben, bis sie 65 Jahre alt sind.

FIRE hat einige schwerwiegende Nachteile, die zu berücksichtigen sind. Wenn Sie 70 % Ihres Jahreseinkommens sparen, können Sie eine vorzeitige Pensionierung gegen eine potenziell schlechtere Lebensqualität in der Blütezeit Ihres Lebens eintauschen. Zusätzlich, wenn der Aktienmarkt fällt oder ein anderes unerwartetes Ereignis eintritt, das zu einem Rückgang der Zinssätze führt, diejenigen, die auf den FIRE-Plan angewiesen sind, müssen sich möglicherweise an „Plan B“ wenden, um durchzukommen.

Wenn der traditionelle FIRE-Plan zu extrem erscheint, Es gibt maßvollere Ansätze zum Sparen für den Ruhestand, die Sie vielleicht auch in Betracht ziehen sollten. Bei den meisten dieser Pläne werden überdurchschnittliche Beiträge auf Alterskonten eingezahlt, minimalistischeres Wohnen, und die Hinzufügung von Teilzeitarbeit mit Vorruhestand.

Vorteile einer vorzeitigen Pensionierung

Eine vorzeitige Pensionierung bietet eine Reihe von Vorteilen, die Ihre Lebensqualität steigern können und Folgendes ermöglichen:

- Mehr Zeit mit Ihren Lieben: Einer der Hauptgründe, warum Menschen sich zu einem frühen Ruhestand hingezogen fühlen, ist, dass sie mehr Zeit mit Familie und Freunden verbringen können.

- Reisefähigkeit: Je früher Sie in Rente gehen, desto geringer ist die Wahrscheinlichkeit, dass Sie mit altersbedingten Gesundheitsproblemen zu tun haben – die Ihre Träume von Weltreisen beeinträchtigen können.

- Bessere Gesundheit: Wenn Stress und andere gesundheitliche Probleme im Zusammenhang mit Ihrem Job Ihren Körper und Geist plagen, Frühzeitiger Ruhestand kann helfen, Ihre Gesundheit wiederherzustellen. Ruhestand bedeutet, dass Sie später schlafen können, Übungen priorisieren, essen drei quadratische Mahlzeiten am Tag, und integrieren Sie andere gesunde Gewohnheiten, die während Ihrer Jahre in einer Arbeitsumgebung möglicherweise auf der Strecke geblieben sind.

- Machen Sie einen anderen Karriereschritt: Eine vorzeitige Pensionierung bietet Ihnen zudem die Möglichkeit, eine neue Karriere zu starten. Vielleicht möchten Sie Felder wechseln, ein neues Geschäft gründen, oder verfolgen Sie Ihre Idee, ein Hobby zu monetarisieren.

Sollte ich in Erwägung ziehen, vorzeitig in Rente zu gehen?

Für viele, eine vorzeitige Pensionierung ist möglich, aber nur, wenn Sie früh planen und konservativ vorgehen. Es ist auch wichtig, einen zu rosigen Blick auf den frühen Ruhestand zu vermeiden; Es kann ein schwer zu manifestierender Traum sein.

Eine gängige Art und Weise, wie Amerikaner vorzeitig in Rente gehen, besteht darin, dass ihr Unternehmen Angebote für den Vorruhestand herausgibt. COVID-19, bestimmtes, hat viele Unternehmen dazu veranlasst, ihren leitenden Angestellten Altersvorsorgeangebote zu unterbreiten, um Geld zu sparen.

Aber bevor Sie entscheiden, dass eine vorzeitige Pensionierung die richtige Wahl ist, Es ist wichtig, auch die Nachteile zu berücksichtigen.

Nachteile einer vorzeitigen Pensionierung

- Gesundheitliche Auswirkungen: So wie der Ruhestand Ihre Gesundheit stärken kann, es kann auch zu mentalen Beeinträchtigungen führen. Das plötzliche Verlassen der Belegschaft kann eine schwierige Umstellung des Lebensstils sein und Sie in einer Weise beeinflussen, mit der Sie nicht gerechnet haben. Eigentlich, Das National Bureau of Economic Research berichtete, dass der Ruhestand zu schlechten gesundheitlichen Ergebnissen führen kann. Jedoch, Derselbe Bericht stellte auch fest, dass Rentner, die ihre soziale Aktivität und Bewegung aufrechterhielten, mit geringerer Wahrscheinlichkeit von diesen Problemen betroffen waren.

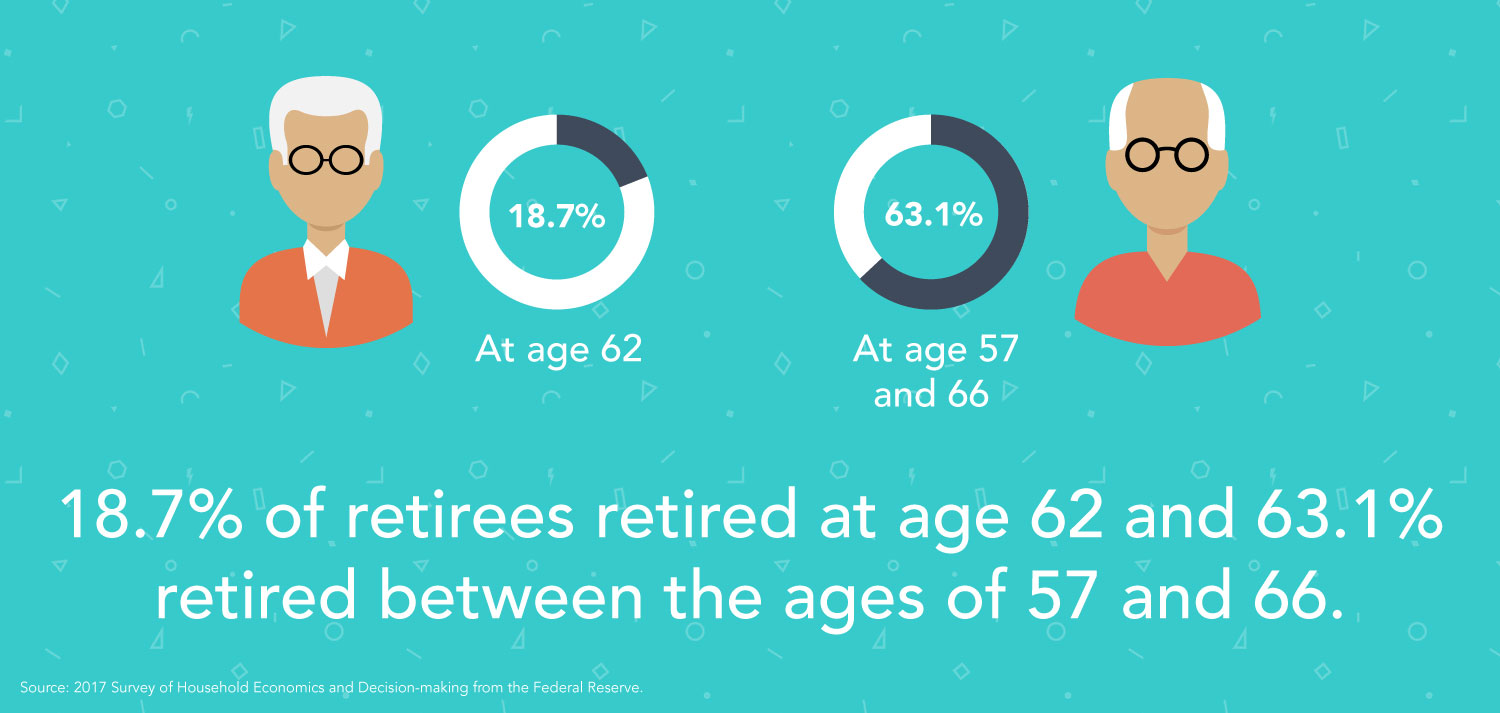

- Verminderte oder geringere Sozialversicherungsleistungen: Je früher Sie beginnen, Ihre Sozialversicherungsleistungen zu nutzen, Je weniger Zeit Ihre Vorteile haben, um zu wachsen. Eigentlich, wenn Sie Ihre SS-Leistungen frühestens mit 62 Jahren in Anspruch nehmen, Ihre monatlichen Zahlungen werden um 30 % geringer sein, als wenn Sie bis 67 gewartet hätten. 67 ist das, was die Sozialversicherungsverwaltung als Ihr „volles Rentenalter“ ansieht. Sie können die Auswirkungen einer früheren oder späteren Pensionierung berechnen, indem Sie den Rechner auf der Website SSA.gov verwenden.

- Sparstrecke: Früh in den Ruhestand zu gehen, klingt in der Theorie gut, aber wenn Sie mit 60 in Rente gehen und bis 100 leben, Ihre Ersparnisse müssten mindestens 40 Jahre reichen. Wenn Sie länger arbeiten, Sie haben mehr Zeit, um zu einem 401 (k) beizutragen und Ihr Geld aufzustocken.

- Kein Krankenversicherungsschutz: Sie müssen selbst eine Krankenversicherung finden, bis Sie im Alter von 65 Jahren Medicare erhalten können. Es ist wichtig zu beachten, dass der Kauf einer individuellen Krankenversicherung als älterer Erwachsener in der Regel sehr teuer ist.

- Kann sich auf andere Sparziele auswirken: Wenn Sie Kinder haben, Sie könnten für den Ruhestand und das College sparen. Oder, vielleicht sparen Sie auch für ein Eigenheim. Aggressives Sparen für den Ruhestand ist möglicherweise nicht realistisch, wenn andere Sparziele dringender sind.

Wie kann ich vorzeitig in Rente gehen?

Wenn Sie sich nach Abwägung der Vor- und Nachteile für eine vorzeitige Pensionierung entscheiden, Es ist wichtig, ausreichend Zeit für die eigentliche Planung zu verwenden.

Lesen Sie zunächst Tipps von Anlegern, die vorzeitig in Rente gehen, und von anderen Arbeitnehmern, die ihren Ruhestand Jahre früher als erwartet vorgenommen haben. Anekdoten sollten zwar nicht die Grundlage für Ihre Vorruhestandsvorbereitung sein, Das Lesen der Berichte von Gleichgesinnten kann Ihnen helfen, potenzielle Probleme zu erkennen, auf die Sie stoßen könnten. Diese Geschichten können auch Ihr Verständnis dafür erweitern, wie es wirklich ist, vorzeitig in Rente zu gehen – und Ihnen einen Einblick geben, ob Sie für diese Realitäten gerüstet sind.

Neben dem Sammeln von Wissen und der Durchführung Ihrer Due Diligence, Es ist auch wichtig, sich hinzusetzen und die Zahlen zu recherchieren, um zu sehen, ob es möglich ist, ein jüngerer Rentner zu werden. Hier sind ein paar Schritte, die Sie unternehmen sollten, um ein Grundgerüst für Ihre vorzeitige Pensionierung zu schaffen:

-

- Berechnen Sie Ihre jährlichen Rentenausgaben . Um dies zu tun, Schauen Sie sich Ihre aktuellen monatlichen Ausgaben an und berücksichtigen Sie, welche Ausgaben steigen oder sinken könnten. Addieren Sie Ihre monatlichen Ausgaben und multiplizieren Sie diese Zahl mit 12. Idealerweise Sie erhöhen es um 10 bis 20 %, um bei unerwarteten Ausgaben oder Ausgaben im Spielraum zu arbeiten.

- Schätzen Sie Ihren gesamten Sparbedarf. Eine gängige Faustregel lautet, das 25-Fache der geplanten jährlichen Ausgaben zu sparen, bevor Sie in Rente gehen. Ihre genaue Zahl kann je nach Ihrem Lebensstil und anderen relevanten Variablen mehr oder weniger betragen.

- Investieren. Es ist auch wichtig, in ein Rentenportfolio zu investieren, das auf langfristiges Wachstum ausgerichtet ist. Stellen Sie sicher, dass Sie im Rahmen Ihres Rentenhorizonts genügend Beiträge zu Ihrem Rentenkonto einzahlen. Wenn Sie vorzeitig in Rente gehen, haben Sie weniger Zeit, um Ihre Altersvorsorge wachsen zu lassen.

- Konzentrieren Sie sich auf die Schuldentilgung. Befreien Sie sich von den Schulden, damit Sie sich auf das Sparen konzentrieren können. Geld, das Ihre Schulden nicht begleichen wird, könnte auf einem Rentenkonto wachsen.

- Halten Sie sich an Ihr Budget. Und schlussendlich, Es ist wichtig, mit Ihrem Budget im Auge zu bleiben, damit Sie Ihr Ruhestandsziel tatsächlich erreichen können. Erwägen Sie, jeden Monat Ihre Ersparnisse und Investitionen zu bewerten, um sicherzustellen, dass Sie auf dem richtigen Weg sind.

Bei der Planung zu berücksichtigende Überlegungen

Neben dem Rechnen, um Ihre Ruhestandsziele zu erreichen, Es ist auch wichtig, genau zu wissen, welche Art von Ruhestand Sie wünschen. Planen Sie, in Ihrer Heimatstadt in Rente zu gehen? Möchten Sie in ein tropisches Reiseziel umziehen? Oder, Sie möchten zu günstigeren Lebenshaltungskosten umziehen? Sie müssen diese Art von Lebenshaltungskosten und Lebensstilentscheidungen in Ihren übergreifenden Plan einbeziehen.

Takeaways:Frühpensionierung und Zukunftsplanung

Vorruhestand ist nicht für jeden das Richtige. Am Ende des Tages, Eine vorzeitige Pensionierung kann ein höheres Risiko bergen als die herkömmliche Pensionierung. Möglicherweise müssen Sie Ihre Sozialversicherung abschließen und im Gegenzug, senken Sie Ihr monatliches Zahlungspotenzial. Ein Abschwung am Markt kann dazu führen, dass Ihre Portfoliorenditen nicht so hoch sind, wie Sie es erwartet haben. Wenn Sie sich für eine vorzeitige Pensionierung entscheiden, Es ist wichtig, Flexibilität einzubauen und einen Mittelweg-Ansatz in Betracht zu ziehen. Vielleicht können Sie in Erwägung ziehen, einen Nebenjob zu behalten, um Sie zu überbrücken, bis Sie sich für Medicare qualifizieren. zum Beispiel. Mit diesen Tipps, Sie können ein glückliches, Mit Ruhe in den Ruhestand gehen.

-

Kapitel 01:Wie viel muss ich in Rente gehen?

Vom Ruhestand zu träumen, kann ganz einfach sein – Sie können tun, was Sie wollen, wann immer Sie wollen, egal ob Sie um die Welt reisen oder sich ein neues Hobby suchen. Aber gleichzeitig kann der Ge

-

So gehen Sie vorzeitig in Rente

Traditionell arbeiteten die meisten Amerikaner bis Mitte sechzig und gingen dann mit einer Rente und ihren eigenen Ersparnissen in den Ruhestand. Heutzutage sind Renten nicht mehr so weit verbreitet

Finanzen

- Wie viel muss ich in Rente gehen?

- Frühpensionierung:7 Schritte

- Wie man wohlhabende in den Ruhestand geht

- Wie man vorzeitig in Rente geht

- So planen Sie eine erzwungene Frühpensionierung

- So helfen Sie Ihren Eltern, in den Ruhestand zu gehen

- Frühpensionierung:Frühpensionierung in Zahlen

- Wie man mit 50 in Rente geht

- Vorruhestand:Wie man vorzeitig in den Ruhestand geht und was man vorher beachten sollte

-

Wie viel brauche ich, um in Rente zu gehen? Sparen für den Ruhestand

Wie viel brauche ich, um in Rente zu gehen? Sparen für den Ruhestand Wie viel Geld benötige ich für den Ruhestand? Der Geldbetrag, den Sie für den Ruhestand angespart haben müssen, hängt davon ab, wie viel Sie ausgeben werden. Die vielen Möglichkeiten, wie Sie für den...

-

So gehen Sie in 4 einfachen Schritten vorzeitig in den Ruhestand

So gehen Sie in 4 einfachen Schritten vorzeitig in den Ruhestand Eine vorzeitige Pensionierung erfordert ein wenig Aufwand. Hier sind einige der wichtigsten Schritte, die Sie unternehmen sollten, wenn Sie die Belegschaft vorzeitig verlassen möchten.Bildquelle:Getty...