Frühpensionierung:Frühpensionierung in Zahlen

Mehr und mehr, Ich treffe Leute, die wissen wollen, wie man früh in Rente geht. In den Medien wurde in letzter Zeit viel über den Vorruhestand gesprochen. und das hat dazu geführt, dass sich die Leute fragen, wie viel Geld? Sie ihren Job aufgeben müssten – oder ob eine Frühpensionierung überhaupt in Betracht gezogen werden sollte.

Warum vorzeitig in Rente gehen? Brunnen, Für die meisten Menschen ist ein Job ein notwendiges Übel. Wir arbeiten, weil wir müssen. Die vorzeitige Pensionierung gibt uns die Flexibilität, zu entscheiden, wie wir unsere Zeit verbringen, ob das bedeutet, am Strand zu sitzen und Margaritas zu trinken, oder es führt zu einer neuen Arbeit, die Sinn und Erfüllung bietet.

Viele von uns träumen davon, den Arbeitsplatz in den Vierzigern oder Fünfzigern zu verlassen, anstatt ihn bis zum Alter von 65 Jahren durchzuhalten – aber wir arbeiten weiter daran, den Lebensstil zu unterstützen, an den wir uns gewöhnt haben. Wir mögen unsere iPhones und Playstations und Priuses, Also geben wir uns der Vorstellung hin, dass wir eine fünfzigjährige Karriere haben werden.

Immer noch, Es gibt überraschend viele Leute, die es schaffen, jung in Rente zu gehen. Eigentlich, die 2018 EBRI Retirement Confidence Survey ergab, dass 35 % der Rentner vor ihrem 60.

Diese Leute sind keine glücklichen Lottogewinner, und die meisten hatten keine hochbezahlte Karriere. Im Allgemeinen, diejenigen, die es schaffen, vorzeitig in Rente zu gehen, haben sich dafür entschieden, mit weniger zu leben, wenn sie jünger sind, damit sie finanzielle Freiheit erlangen, bevor sie zu alt sind, um sie zu genießen.

Vorruhestand ist ein fantastisches Ziel, aber es kann schwer zu erreichen sein. Drei große Hindernisse stehen Ihnen im Weg:

- Sie haben weniger Zeit, Geld zu verdienen. Wenn Sie mit 20 anfangen zu arbeiten und mit 65 in Rente gehen, Sie haben 45 einkommensschaffende Jahre. Aber wenn Sie mit 45 in Rente gehen, Sie haben nur 25 einkommensschaffende Jahre.

- Sie verbringen mehr Zeit damit, von Ihren Ersparnissen zu leben. Die Lebenserwartung für den durchschnittlichen Amerikaner beträgt fast 80 Jahre. Wenn Sie mit 65 in Rente gehen, Ihre Ersparnisse werden wahrscheinlich nur zehn bis zwanzig Jahre reichen müssen; wenn Sie mit 45 in Rente gehen, Ihre Ersparnisse müssen Sie möglicherweise dreißig oder vierzig Jahre lang unterstützen.

- Sie genießen keine klassischen Altersvorsorgeleistungen. Wenn Sie jung in Rente gehen, Sie haben mehrere Jahre – oder Jahrzehnte – keinen Zugang zu Sozialversicherung oder Medicare. Sie müssen auch mit Sanktionen rechnen, wenn Sie sich entscheiden, auf Ihre Rentenkonten zuzugreifen, bevor Sie das Mindestalter erreichen. (Ich habe bereits Probleme mit dieser Lücke!)

Zusamenfassend, Frührentner haben weniger Zeit, Geld zu verdienen, und dieses Geld muss sie länger halten. Auch wenn Sie gesund bleiben und die Wirtschaft mitmacht, das ist viel verlangt.

Das heißt nicht du sollte nicht planen, vorzeitig in Rente zu gehen – es ist ein lobenswertes Ziel, eine, die ich hier bei Get Rich Slowly ermutige – aber wenn Sie es ernst meinen, du musst fleißig sein. Sie müssen einen Plan haben. Und Sie müssen die Zahlen verstehen.

Werfen wir einen Blick auf die Grundlagen, wie Sie vorzeitig in Rente gehen können – und warum Sie dies tun möchten.

Warum vorzeitig in Rente gehen?

Bevor wir tief in die Zahlen eintauchen, lass uns ein wenig philosophisch werden. Warum sollte jemand überhaupt vorzeitig in Rente gehen?

Mal ehrlich, die Gründe, warum Menschen dieses Ziel verfolgen, sind vielfältig. Die Antworten sind so individuell wie wir. Jedoch, Ich habe einige gemeinsame Themen bemerkt.

Lesen Sie das Forum zur finanziellen Unabhängigkeit auf Reddit, Sie denken vielleicht, dass die meisten Menschen früh in Rente gehen wollen, weil sie versuchen, vor etwas zu fliehen. Sie hassen ihre Jobs. Sie hassen es, wo sie leben. Sie hassen ihr Leben. Und ja, Es gibt viele Menschen, die hoffen, dass eine Frühpensionierung ihre Probleme lösen wird. (Heißer Tipp:Es wird nicht.)

Ich glaube, dass Menschen viel erfolgreicher (und glücklicher) sind, wenn sie, anstatt vor etwas davonzulaufen, sie laufen stattdessen auf ein Ziel zu. Bei vorzeitiger Pensionierung bzw. das bedeutet, von einer Karotte statt einer Peitsche motiviert zu werden.

Jagen Sie nicht nach finanzieller Unabhängigkeit, weil Sie einen schlechten Job haben wollen. Verfolgen Sie es, weil Sie etwas Wertvolles erhalten möchten. Hier sind einige der vielen Gründe, warum Menschen in den Vorruhestand gehen:

- Spaß. Traditionell, Menschen wollten früh in Rente gehen, um das Leben zu genießen. Sie denken, sie spielen Golf oder Tennis. Sie denken, sie kaufen sich ein Strandhaus und gehen jeden Tag angeln. Sie denken, sie werden tun, was immer sie wollen, wann immer sie wollen. (Spaß kann durchaus ein großer Teil der Frühpensionierung sein, aber die meisten erfolgreichen Frührentner stellen fest, dass sie mehr vom Leben wollen.)

- Freiheit. Wenn Sie vorzeitig in Rente gehen können, Sie haben die Freiheit, anderen Leidenschaften nachzugehen. Du kannst reisen. Sie können sich ehrenamtlich engagieren. Sie können Zeit mit Ihrer Familie verbringen. Du kannst sogar Arbeit finden, für die du bestimmt warst, anstatt zu arbeiten verfügen über machen. (Einige Leute argumentieren, dass, wenn Sie überhaupt arbeiten, du bist nicht im Ruhestand. Sie liegen falsch.)

- Erfüllung. Viele Menschen – und ich bin einer von ihnen – entscheiden sich dafür, vorzeitig in Rente zu gehen, damit sie sich erfüllenderen Aufgaben zuwenden können. Was das bedeutet, ist bei jedem anders. Für einige, Erfüllung entsteht dadurch, dass man ihren Kindern beim Wachsen zusehen kann. Für andere, es kommt von der Gründung eines Unternehmens. Und wieder andere entdecken den Sinn darin, Bücher zu schreiben, Unterrichtsklassen, Wandern im ganzen Land, und so weiter.

Die Quintessenz ist, dass das „Warum“ nicht wirklich wichtig ist – solange Sie eines haben. Von dem, was ich gesehen habe, du wirst wahrscheinlich glücklicher (und erfolgreicher) sein, wenn du arbeitest zu etwas, anstatt zu versuchen, etwas zu entkommen. Aber auch Flucht kann ein triftiger Grund sein, vorzeitig in Rente zu gehen.

Die außergewöhnliche Kraft des Sparens

Das Wichtigste zum Thema Frühpensionierung: Je mehr Sie sparen, desto früher können Sie in Rente gehen. Offensichtlich, rechts? Vielleicht so, aber nur weil es offensichtlich ist, heißt es nicht, dass es einfach ist.

Die meisten Finanzberater drängen ihre Kunden, rund zehn Prozent ihres Einkommens für den Ruhestand zu sparen. Mutige Berater empfehlen, so viel wie möglich zu sparen zwanzig Prozent. Diese Zahlen sind sicher. Sie bringen Sie mit 65 Jahren in den Ruhestand, ohne dabei viele Opfer zu bringen. Der Nachteil, jedoch, ist, dass Sie nur zehn oder zwanzig Prozent Ihres Einkommens sparen, Sie erklären sich stillschweigend damit einverstanden, vierzig oder fünfzig Jahre „für den Mann zu arbeiten“.

Die meisten Finanzberater drängen ihre Kunden, rund zehn Prozent ihres Einkommens für den Ruhestand zu sparen. Mutige Berater empfehlen, so viel wie möglich zu sparen zwanzig Prozent. Diese Zahlen sind sicher. Sie bringen Sie mit 65 Jahren in den Ruhestand, ohne dabei viele Opfer zu bringen. Der Nachteil, jedoch, ist, dass Sie nur zehn oder zwanzig Prozent Ihres Einkommens sparen, Sie erklären sich stillschweigend damit einverstanden, vierzig oder fünfzig Jahre „für den Mann zu arbeiten“.

Immer mehr Menschen haben erkannt, dass sie es nicht tun wollen fünfzig Jahre zu arbeiten. Sie wollen den Pendelverkehr tauschen, die Kollegen, und der Aufwand für etwas Sinnvolleres. Diese Leute haben die Zahlen geknackt und gesehen, dass, wenn sie ihre Sparquote erhöhen können, sie können früher in Rente gehen.

Betrachten Sie die folgende schockierend einfache Mathematik:

- Mit einer Sparquote von 10 %, Sie müssen 50 Jahre arbeiten, bevor Sie genug für den Ruhestand gespart haben. (Wenn Sie mit 21 anfangen zu arbeiten, Sie können fertig sein, wenn Sie 71 sind.)

- Mit einer Sparquote von 20 %, Sie müssen 37 Jahre arbeiten, bevor Sie genug für den Ruhestand gespart haben. (Wenn Sie mit 21 anfangen zu arbeiten, Sie können fertig sein, wenn Sie 58 sind.)

- Mit einer Sparquote von 35 % Sie müssen 25 Jahre arbeiten, bevor Sie genug für den Ruhestand gespart haben. (Wenn Sie mit 21 anfangen zu arbeiten, Sie können fertig sein, wenn Sie 46 sind.)

- Mit einer Sparquote von 50 % – wenn Sie die Hälfte Ihres Einkommens sparen – müssen Sie nur 17 Jahre arbeiten, bevor Sie genug für den Ruhestand gespart haben. (Wenn Sie ab dem 21. Lebensjahr die Hälfte Ihres Einkommens sparen, Sie können mit 38 in Rente gehen.)

- Wenn Sie in der Lage sind, eine unglaubliche Sparquote von 70 % zu erzielen – ich kenne Leute, die dies getan haben! — du hast genug gespart, um in Rente zu gehen in weniger als neun Jahren . (Wenn Sie dies ab dem Alter von 21 Jahren geschafft haben, Sie könnten mit 30 in Rente gehen.)

Ich bin ehrlich:Früher fand ich Zahlen wie diese verrückt. Ich konnte kaum fünfzig Dollar im Monat sparen. Wie sollte ich die Hälfte meines Einkommens sparen?

In den zwölf Jahren, in denen ich über Geld schreibe, Ich habe verstanden, dass hohe Sparquoten nicht verrückt sind – sie sind nur selten. Über die Jahre, Ich habe mit vielen Leuten gesprochen, die gezielt nach gut bezahlten Jobs suchen, Wege finden, um Kosten zu senken, oder (meistens) beides tun. Es gibt viele Menschen, die auf den modernen amerikanischen Lebensstil verzichten, um etwas Wichtigeres zu erreichen.

Meine Ex-Frau, zum Beispiel, war schon immer ein super Sparer, und legt derzeit mehr als ein Drittel ihres Einkommens beiseite. Sie ist kein Tech-Bruder. Sie begann ihre Karriere als Lehrerin, und jetzt ist sie forensische Chemikerin. Sie wird in ein paar Jahren im Alter von 52 Jahren in Rente gehen. Ich kenne einen anderen, der sich zum Ziel gesetzt hat, mit 40 in Rente zu gehen – und das hat er auch getan. Und ich habe ein paar engagierte Seelen getroffen, die so schnell so viel gespart haben, dass sie mit dreißig finanziell unabhängig wurden.

So sparen Sie die Hälfte Ihres Einkommens

Laut der Ausgabe 2016 der Rentenzuversichtsbefragung 22 % der Arbeitnehmer sparen ein Fünftel ihres Haushaltseinkommens für den Ruhestand. Vier Prozent der Arbeitnehmer sparen mindestens die Hälfte ihres Einkommens.

Wenn Sie dem Untergang und der Finsternis in den Massenmedien geglaubt haben, man könnte meinen, es sei unmöglich, die Hälfte deines Einkommens zu sparen. Es ist nicht. Sie kennen wahrscheinlich ein Paar mit doppeltem Einkommen, das die Hälfte seines Einkommens (oder annähernd) spart, indem es den Gehaltsscheck eines Partners wegschmeißt. Sie leben von einem Einkommen und sparen das andere für die Zukunft.

Als ich jünger war, zum Beispiel, zwei meiner engen freunde haben geheiratet. Er arbeitete als Buchhalter; sie unterrichtete in der Grundschule. Von Anfang an, sie lebten nur von seinem Gehaltsscheck. Dies brachte sie in eine ausgezeichnete finanzielle Lage, als sie sich entschieden, eine Familie zu gründen. Sie konnte aufhören, um eine Vollzeitmutter zu werden. Inzwischen, ihre Ausgaben waren bereits bequem innerhalb des Einkommens des Mannes.

Wenn du steigern möchtest Ihre Sparquote – ob es nun darum geht, vorzeitig in Rente zu gehen oder ein anderes finanzielles Ziel zu erreichen – ich empfehle einen zweigleisigen Angriff.

Zuerst, Ausgaben minimieren . Zwei Ausgaben verbrauchen die Hälfte des durchschnittlichen amerikanischen Budgets. Verfolgen Sie diese zuerst (und mit größter Kraft).

Der wichtigste Weg, um Kosten zu sparen, besteht darin, weniger für den Wohnraum zu zahlen. Die durchschnittliche Amerikanerin gibt ein Drittel ihres Budgets für eine Wohnung aus. Aber, wie Sie wahrscheinlich bemerkt haben, durchschnittliche Amerikaner gehen nicht vorzeitig in Rente. Ich fordere die Leute auf, nicht mehr als 25 % ihres Einkommens für Wohnen auszugeben – und weniger ist besser. Wählen Sie ein Haus in einer Gegend mit niedrigen Lebenshaltungskosten.

Lehnen Sie den Rat ab, „so viel Eigenheim zu kaufen, wie Sie sich leisten können“. Kaufen Sie so wenig wie Sie brauchen. Nehmen Sie eine kleine Hypothek zu einem niedrigen Zinssatz auf. Zahle es so schnell wie möglich zurück. Zuletzt, haben Sie keine Angst zu mieten. Trotz allem, was Sie gehört haben, mieten ist nicht dein Geld wegwerfen. Oft ist es ein kluger Schachzug!

Der Transport ist die zweitgrößte Ausgabe für den durchschnittlichen Amerikaner. Je mehr Sie Ihre Nutzung von Kraftfahrzeugen reduzieren können, desto mehr Geld sparen Sie. Entscheiden Sie sich für ein fußgängerfreundliches Wohnviertel. (Bevor wir in unser jetziges Haus umziehen, Ich bin 80% meiner Besorgungen zu Fuß gegangen, die einen zusätzlichen gesundheitlichen Nutzen bot.) Wenn möglich, Fahrrad zur Arbeit. Benutze öffentliche Verkehrsmittel. Lehnen Sie die Vorstellung ab, Ihr Auto sei ein Statussymbol. Wenn du kaufst, wähle einen kraftstoffsparenden Gebraucht Modell und fahren Sie es, bis es tot ist.

Kosteneinsparungen bei Wohnen und Transport werden sich genauso auswirken wie alles andere, was Sie zusammen tun. Große Gewinne sind der Grundstein für finanzielle Freiheit. Jawohl, es ist toll, Coupons auszuschneiden, einen Gemüsegarten anlegen, in Secondhand-Läden einzukaufen, und so weiter. Aber seien Sie sich bewusst, dass diese Aktionen Ihnen jeweils ein paar Cent einbringen, während die Bewältigung der beiden größten Posten in Ihrem Budget Hunderte (oder Tausende!) von Dollar auf einen Schlag einbringen könnte.

Viele Leute missbilligen diese Art von Sparsamkeit. Sie betrachten es als Opfer. Sie haben das Gefühl, sich selbst zu berauben. Ich bin nicht einverstanden. Sparen ist nicht Opfern. Wenn ich für den Ruhestand spare, dieses Geld wird noch ausgegeben. Aber ich entscheide mich, es morgen für Freiheit auszugeben, anstatt heute für Spaß.

Der zweite Teil unseres zweigleisigen Angriffs ist vielleicht der wichtigste: Maximieren Sie Ihr Einkommen. Es ist großartig, Ausgaben zu senken und sparsame Gewohnheiten zu entwickeln, Aber es gibt nur so viel Fett, das Sie aus Ihrem Budget herausschneiden können. In der Theorie, Es gibt keine Begrenzung, wie viel Sie verdienen können. Wenn Sie vorzeitig in Rente gehen möchten, Sie werden wahrscheinlich mehr Geld verdienen wollen.

- Ihr Job ist Ihr wichtigstes Kapital. Behandeln Sie es als solches. Verhandeln Sie Ihr Gehalt, neue Fähigkeiten erlernen, mit Kollegen verbinden, und Ihre Karriere aktiv gestalten.

- Werde besser erzogen. In den USA., Bildung hat einen größeren Einfluss auf das Lebenseinkommen als jeder andere demografische Faktor. Dein Alter, Rennen, Geschlecht, und Standort beeinflussen, was Sie verdienen, aber nichts ist wichtiger als das, was du weißt.

- Verkaufe deine Sachen. Es wird sowohl Ihre geistige als auch Ihre finanzielle Gesundheit verbessern.

- Starten Sie einen Nebenauftritt. Verdienen Sie Geld mit Ihrem Hobby. Nehmen Sie einen zweiten Job an.

Um ehrlich zu sein, Die meisten Leute, die diesen Artikel lesen, werden all diese Dinge nicht tun. Sie werden nicht nach einem billigeren Ort zum Leben suchen, wird keine Wege finden, weniger zu fahren, wird ihr Einkommen nicht erhöhen. Sie wollen einfach, schmerzlose Abkürzungen, und das ist in Ordnung. Aber sie können nicht erwarten, dass sie ihren Kuchen haben und ihn auch essen.

Es gibt keine einfachen, schmerzlose Abkürzungen in den vorzeitigen Ruhestand. Wenn Sie mit der Arbeit aufhören möchten, bevor Sie alt sind, Sie müssen Ihre Sparquote erhöhen. Dafür gibt es nur zwei Möglichkeiten:mehr verdienen oder weniger ausgeben. Das ist die Grundregel der persönlichen Finanzen.

Jedoch, eine Handvoll Leser Wille beherzige meinen Rat. Vielleicht bist du einer von ihnen!

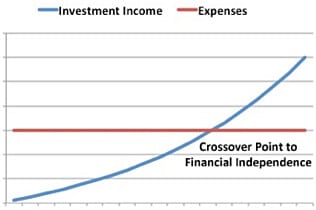

Sie werden einige große Änderungen vornehmen, um eine hohe Sparquote zu erzielen. Sie erfahren, wie Sie mit Bedacht investieren. Sie werden einen Schneeball bauen, der immer schneller wächst, wenn Sie ihn vergrößern. eine, die auch durch Compounding an Dynamik gewinnt.

Wie man vorzeitig in Rente geht

Realistisch gesprochen, Es ist wichtig, eine Sicherheitsmarge zu haben. Zu diesem Zweck, Wenn ich berechne, ob jemand bereit ist, in Rente zu gehen, gehe ich von folgenden Annahmen aus:

- Sie werden in Zukunft genauso viel ausgeben wie jetzt. (Etwa 38 % der Menschen geben mehr aus, 21% geben weniger aus, und 38 % geben das gleiche aus.)

- Wenn Sie jährlich etwa 4% Ihres Sparguthabens abheben, Ihr Vermögens-Schneeball behält seinen Wert gegen die Inflation. Während Marktabschwüngen, Möglicherweise müssen Sie nur 3% abheben. Während der Spülzeiten, Sie könnten sich 5% erlauben. Aber etwa 4% sind im Allgemeinen sicher.

Basierend auf diesen Annahmen, So können Sie schnell prüfen, ob eine Frühpensionierung in Reichweite ist.

Multiplizieren Sie Ihre aktuellen jährlichen Ausgaben mit 25. Wenn das Ergebnis geringer ist als Ihre Ersparnisse, Sie haben finanzielle Unabhängigkeit erreicht – Sie können vorzeitig in Rente gehen. Wenn das Produkt höher ist als Ihre Ersparnisse, du hast noch zu tun. (Wenn Sie konservativ sind und/oder eine geringe Risikotoleranz haben, multiplizieren Sie Ihre jährlichen Ausgaben mit 30. Wenn Sie aggressiv sind und/oder bereit sind, ein größeres Risiko einzugehen, mit 20 multiplizieren.)

Die Zahlen hinter der Frühpensionierung wirklich sind diese grundlegende. Aber, Wie ich vorher sagte, Nur weil die Mathematik einfach ist, heißt das nicht, dass das Ziel leicht zu erreichen ist. Beim intelligenten Geldmanagement geht es mehr darum, Ihre persönliche Psychologie und Emotionen zu beherrschen, als ein paar Formeln zu verstehen.

Um Ihren Reichtum Schneeball aufzubauen, du musst lernen zu leben Ihre Werte als die Werte Ihrer Freunde und Familie. (Oder, schlechter, die Werte, die in den Medien dargestellt werden.) Sie müssen entscheiden, was wichtig ist für Sie . Wenn Sie sich weiterhin darauf konzentrieren, warum Sie sich dafür entscheiden, von weniger zu leben, das „wie“ wird leichter zu erkennen. (So schreiben Sie ein persönliches Leitbild.)

Jawohl, Sie kann Vorruhestand erreichen. Andere haben es geschafft, und du kannst es auch. Die Frage ist:Was sind Sie bereit zu tun, um dieses Ziel zu erreichen?

-

Frühpensionierung:Geheimnisse zur Frühpensionierung

Was ist Vorruhestand? Den Zeitpunkt Ihrer Pensionierung können Sie frei wählen. Vorruhestand ist das Ausscheiden aus dem Erwerbsleben vor Erreichen des gesetzlichen Rentenalters. Da Personen erstmals

-

So gehen Sie vorzeitig in Rente

Traditionell arbeiteten die meisten Amerikaner bis Mitte sechzig und gingen dann mit einer Rente und ihren eigenen Ersparnissen in den Ruhestand. Heutzutage sind Renten nicht mehr so weit verbreitet

Ersparnisse

- Die FIRE-Bewegung:Wie man ohne Hypothekenschulden vorzeitig in Rente geht

- 3 Anzeichen dafür, dass Sie wegen des Coronavirus vorzeitig in Rente gehen müssen (und wie es funktioniert)

- Wie viel muss ich in Rente gehen?

- Wie man wohlhabende in den Ruhestand geht

- Wie man vorzeitig in Rente geht

- So helfen Sie Ihren Eltern, in den Ruhestand zu gehen

- Early Retirement Extreme:Das Zehn-Jahres-Update

- Wie man mit 50 in Rente geht

- Vorruhestand:Wie man vorzeitig in den Ruhestand geht und was man vorher beachten sollte

-

Den amerikanischen Traum einlösen:Wie man mit 35 in Rente geht

Den amerikanischen Traum einlösen:Wie man mit 35 in Rente geht Sein ganzes Leben, Paul Terhorst wollte reich werden. Schon in der Grundschule er freute sich auf einen Firmenjob, um in die Welt des Big Business einzusteigen. „Ich habe nicht nur davon geträumt, mit...

-

So erreichen Sie den Vorruhestand

So erreichen Sie den Vorruhestand Die gängige Definition von Vorruhestand ist jedes Alter vor 65 Jahren – dann haben Sie Anspruch auf Medicare Leistungen. Zur Zeit, Männer gehen in den Ruhestand Durchschnittsalter von 64 , Für...