Was sind Investmentfonds und wie funktionieren sie?

[Dies ist der erste Teil einer Reihe von Indexfonds. Wir werden zunächst den Markt für verwaltete Investmentfonds diskutieren, um eine Vergleichsbasis mit Indexfonds zu bilden. In Teil II, Wir werden uns ansehen, wie ein Index berechnet wird und was ein Indexfonds ist. In Teil III, wir werden uns überlegen, wie man Indexfonds bewertet und wo man sie kauft.]

Wir können die Zukunft nicht vorhersagen – wenn es also um Investitionen geht, Risikominimierung ist die Devise. Eine hochwirksame Strategie zur Begrenzung des Anlagerisikos besteht in der Diversifikation, und die meisten von uns erreichen dies, indem sie in Investmentfonds investieren.

Investmentfonds, und ihre nahen Verwandten, Exchange Traded Funds (ETFs), Diversifikation durch den Kauf verschiedenster Anleihen, Aktien, oder auf welche Investitionen sie sich konzentrieren. Sie und ich haben normalerweise nicht genug Geld, um diese Art von Diversifikation alleine zu erreichen. Aber wir können es mit unserem begrenzten Budget erreichen, indem wir in einen Investmentfonds investieren.

Eigentlich, per Gesetz, Roth IRAs und IRAs jeglicher Art können in viele andere Dinge investieren, aber 401(k)s und 403(b)s und ähnliche arbeitgeberfinanzierte Pläne dürfen nur in Investmentfonds investieren, weil ihre Diversifikation und ihr professionelles Management das Risiko für angehende Rentner wie uns auf ein Minimum reduzieren.

Die Dominanz der Investmentfonds

Investmentfonds gibt es seit Mitte der 70er Jahre. An diesem Punkt, fast jeder zweite erwachsene Amerikaner lässt sein Vermögen ganz oder teilweise von Investmentfonds verwalten, deutlich dominierende Anlagemöglichkeiten für Privatpersonen.

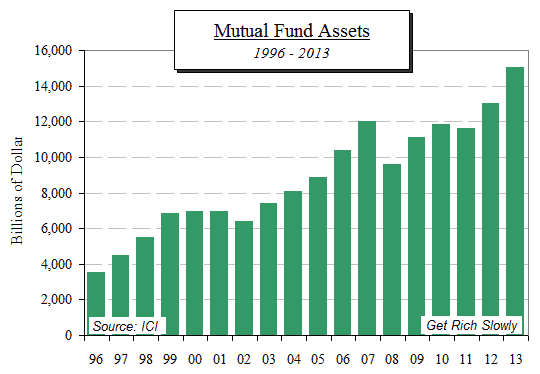

In seinem neuesten Bericht Der Handelsverband für Investmentfonds (Investment Company Institute) sagte, Amerika habe rund 9 000 Investmentfonds, die etwa 15 Billionen Dollar für knapp 100 Millionen Menschen verwalten. Investmentfonds halten 29 Prozent aller US-Aktien, 25 Prozent aller Kommunalobligationen, und 11 Prozent der US-Staatsanleihen.

Aber es ist nicht nur das Wachstum des Aktienmarktes, das wir berücksichtigen sollten. Die Investmentfondsbranche fügte im Jahr 2013 auch neue Nettomittelzuflüsse in Höhe von 152 Milliarden US-Dollar hinzu.

Hier ist eine Grafik, die das Wachstum des Vermögens der Investmentfondsbranche seit 1996 zeigt:

Arten von Investmentfonds

Anfänglich, Investmentfonds nur in Aktien (Aktien) investiert. Da der Rentenmarkt etwa doppelt so groß ist wie der Aktienmarkt, Es dauerte nicht lange, bis auch Investmentfonds anfingen, in Anleihen zu investieren. Als die Zeit verging, die Zahl der Fonds nahm zu, da sie sich auf bestimmte Anlagearten spezialisierten:Auslandsanleihen, Hightech-Aktien, Hochzinsanleihen (Junk), und so weiter.

Es gibt Zehntausende von Wertpapieren (Aktien, Fesseln, usw.) zur Auswahl, aber nicht alle sind gleich erfolgreich. Die Mitarbeiter jedes Investmentfonds durchforsten ihr Universum nach den besten 30 oder 40 Investments, die Amateure wie Sie und ich leicht vermissen. Aus den besten Fondsmanagern werden hochbezahlte Prominente:Peter Lynch erlangte internationale Bekanntheit, indem er seinen Fidelity Magellan Fund zum größten Publikumsfonds Amerikas ausbaute.

Der Grund für die Marktdominanz

- Die meisten Investmentfonds werden für den Ruhestand gekauft

Beitragsorientierte Pläne (wie die allgegenwärtigen 401(k)-Pläne) besaßen Ende 2013 Vermögenswerte in Höhe von 5,9 Billionen US-Dollar. laut IKI. Ein noch größerer Betrag wird über IRAs investiert. Wenn man bedenkt, dass sich das Gesamtvermögen der Investmentfonds auf rund 15 Billionen US-Dollar beläuft, Sie können sehen, wie dominant Investmentfonds in der Altersvorsorge sind. Nach Angaben des IKI, über 60 Prozent aller erstmaligen Käufe von Investmentfonds erfolgen im Rahmen eines arbeitgeberfinanzierten Altersvorsorgeplans, wie 401(k), 403(b), SEP-IRA und ähnliche Pläne. - Markenbekanntheit

Wenn Ihr Arbeitgeber einen 401(k)-Plan anbietet, Die Chancen stehen gut, dass sie den Plan nicht verwalten, weil sie nicht alle gesetzlichen Anforderungen kennen. Stattdessen, Sie lagern die Planverwaltung an ein Finanzdienstleistungsunternehmen aus, das eine Auswahl an Auswahlmöglichkeiten bietet. Die menschliche Natur ist, was sie ist, Planadministratoren wählen normalerweise Unternehmen aus, die sie kennen, d.h., diejenigen, die Markenidentitäten haben, die nur mit großem Geld gekauft werden können. - Unzureichende Regulierung ermöglicht Menümanipulation

Es gibt keine Regeln, die bestimmen, welche Fonds Ihr Plan anbieten muss. Planverwalter laden also das Menü der Fonds mit hohen Kosten auf, gebührenpflichtige Investmentfonds, die dem Unternehmen zugutekommen, die Planverwalter, und die Investmentfondsgesellschaften.Unter einer langen Liste mit, sagen, 98 eigene verwaltete Investmentfonds mit exotischen Namen, ein oder zwei Indexfonds können am Ende der Liste vergraben sein. Das liegt daran, dass sie mit verwalteten Fonds mehr Geld verdienen. Auch Ihr Arbeitgeber kann davon profitieren:Schmiergeldzahlungen von Administratoren an Arbeitgeber sind legal und keine Seltenheit. Dein Angestellter, deshalb, hat keinen Anreiz, etwas anderes anzubieten als verwaltete Investmentfonds, von denen sie selbst profitieren. Bedauerlicherweise, Die Gebühren, die von den meisten verwalteten Fonds erhoben werden, sind gut versteckt, sodass die Planteilnehmer sie nicht bemerken.

Zusammenfassend, Die meistverkauften Investmentfonds stammen normalerweise von großen Unternehmen wie Fidelity und T. Rowe Price, die über große Marketingbudgets verfügen, um die Markenbekanntheit aufzubauen. Sie sind nicht nur bekannt, ihre Marketingkampagnen machen es wahrscheinlich, dass die Verbraucher diesen Institutionen vertrauen, unter der Annahme, dass ein höherer Preis ihnen mehr Sicherheit und höhere Renditen bringt.

Der Beweis, jedoch, hat deutlich gezeigt, dass Indexfonds in der Regel höhere Renditen und niedrigere Gebühren aufweisen als verwaltete Fonds und wenn überhaupt, noch weniger Risiko haben, weil sie in der Regel über mehrere Wertpapiere diversifiziert sind. Jedoch, ihre niedrigen Kostenstrukturen lassen nicht viel Raum für spritzige Werbekampagnen und das, im Gegenzug, hat die überwiegende Mehrheit der Anleger von Altersvorsorgeplänen ihre Vorteile nicht bewusst gemacht, oder gar von ihrer Existenz.

Hängt Ihr Ruhestand von verwalteten Investmentfonds ab, und bist du mit der leistung zufrieden? Welche Erfahrungen haben Sie mit dem Planadministrator Ihres Arbeitgebers gemacht? Sind sie an eine große Investmentfondsgesellschaft gebunden oder sind sie bereit, bessere Anlagemöglichkeiten anzubieten?

-

Was sind NFTs und wie funktionieren sie?

NFTs waren in den letzten Monaten überall im Krypto-Raum zu finden. Sie gehören zu den heißesten Themen, und links und rechts tauchen neue NFT-Projekte auf. Das Klondike-Goldrausch-Fieber hat überhand

-

Was sind Dividenden und wie funktionieren sie?

Egal, ob Sie ein aktiver Trader sind, der in die Tiefen des Marktes eintaucht, oder ein passiver Investor, der Wellen der Volatilität überwindet, Dividenden sind eine Möglichkeit, wie Ihre Investition

Ersparnisse

- Was sind Dividenden,

- Was sind Maklergebühren und wie funktionieren sie?

- Was sind Smart Contracts und wie funktionieren sie?

- Was ist ein Sparkonto? Und wie funktionieren sie?

- ACH-Zahlungen:Was sind sie und wie funktionieren sie?

- Was sind Robo-Advisors und wie funktionieren sie?

- Dividenden:Was sie sind und wie sie funktionieren

- Was sind Staatsanleihen und wie funktionieren sie?

- Anleihen:Was sind sie und wie funktionieren sie?

-

Was sind Altcoins und wie funktionieren sie?

Was sind Altcoins und wie funktionieren sie? Bitcoin war die Spitze der Kryptowährung. Über ein Jahrzehnt nach seiner Einführung ist zum Zeitpunkt des Schreibens nur ein Bitcoin über 40.000 US-Dollar wert. Aber Kryptowährung ist mehr als nur B...

-

Was sind Aktien und wie funktionieren sie?

Was sind Aktien und wie funktionieren sie? Die Chancen stehen gut, dass Sie als Kind zum ersten Mal von der Börse gehört haben. Sie haben den Ausdruck „Wall Street“ so oft gehört, dass Sie sich vorgestellt haben, es wäre ein weit entfernter, m...