So bauen Sie schnell und einfach Kredit auf

Die meisten Amerikaner wissen, dass es wichtig ist, Kredite aufzubauen, aber viele wissen nicht, wie. Wenn Sie nicht wissen, wie Sie Kredite aufbauen können, du bist nicht allein.

Im Jahr 2019, CNBC berichtete, dass etwa 40% der Amerikaner nicht wissen, wie Kreditwürdigkeit funktioniert. Dies ist eine enttäuschende, aber nicht ganz überraschende Statistik, da der Aufbau von Kreditpunkten an den meisten Schulen noch immer nicht im Lehrplan enthalten ist. Gut für Sie, dass Sie diese wertvollen Informationen suchen!

Heute, Lassen Sie uns einige Grundlagen des Kreditaufbaus behandeln. In diesem Artikel, Ich werde einige Tipps geben, wie Sie schnell und einfach Kredite aufbauen können.

Was ist Kredit?

Kredit ist einfach die Möglichkeit, geliehenes Geld zu verwenden.

Wenn Sie an Kredit denken, Sie stellen sich wahrscheinlich Kreditkarten und Kredite vor (Studentendarlehen, Autokredite, Hypotheken, etc). Aber Sie verwenden auch Guthaben, wenn Sie Dienste wie Dienstprogramme, mieten, und dein Handytarif.

Unternehmen bieten diese Dienste in der Erwartung an, dass Sie jeden Monat für Ihre Nutzung bezahlen. Um sich für eine Wohnung oder ein Handy zu qualifizieren, benötigen Sie daher ein gewisses Guthaben. Und wenn Sie jemals aufgefordert wurden, eine Kaution für Ihre Nebenkosten zu hinterlegen, Dies liegt daran, dass Sie nicht genügend positive Kredithistorie hatten, um Ihrem Versorgungsunternehmen zu versichern, dass Sie Ihre Zahlungen pünktlich und vollständig leisten würden.

Um Kredite aufzubauen, Sie müssen beweisen, dass Sie Ihren finanziellen Verpflichtungen nachkommen können. Der einzige Weg, dies zu tun, besteht darin, mit der Verwendung von Krediten zu beginnen. Nicht sicher, wie Sie anfangen sollen? Kein Problem, wir werden gleich darauf eingehen. Aber bevor Sie Ihre Reise zum Kreditaufbau beginnen, Sie verdienen es zu wissen, warum eine gute Kreditwürdigkeit wichtig ist.

Eine gute Kreditwürdigkeit öffnet finanzielle Türen. Wenn Sie eine positive Kredithistorie haben, Sie qualifizieren sich eher für eine Wohnungsmiete, Kreditkarte, Autokredit, oder Hypothek, wenn Sie eine gute Kreditwürdigkeit haben. Aber, genauso wichtig, Sie haben Anspruch auf bessere Zinsen für Ihre Kredite.

Zinsen sind die Kosten für die Kreditaufnahme. Je besser Ihre Kreditwürdigkeit, desto niedriger ist Ihr Zinssatz. Und je niedriger Ihr Zinssatz ist, desto weniger zahlen Sie, um Geld zu leihen.

Nehmen Sie eine Hypothek auf, zum Beispiel. Wenn Ihre Kreditwürdigkeit in Ordnung ist, Sie können möglicherweise einen Zinssatz von 4,997% erhalten, aber mit ausgezeichneter Bonität, Sie könnten eine Rate von nur 3,408 % erhalten (mit den Preisen von Ende 2019). Klingt nicht nach einem großen Unterschied, macht es? Aber bei einer 30-jährigen Hypothek für 200 Dollar, 000 Haus, Diese Zinsdifferenz kann Ihnen 185 USD/Monat an Zinsen sparen. Während der Laufzeit Ihres Darlehens, Sie sparen $66, 754 Interesse!

Das Endergebnis? Guter Kredit zahlt sich aus. Schlechte Kreditwürdigkeit ist teuer.

So bauen Sie Kredite auf

Okay, Wie also fängt man an, einen guten Kredit aufzubauen?

Die Verwendung einer Kreditkarte zum Aufbau von Krediten ist eine schnelle und effektive Option. Aber seien Sie sicher, dass Sie Ihre Kreditkarten mit Bedacht verwenden. Geben Sie niemals mehr aus, als Sie sich leisten können zurückzuzahlen. Und wenn Sie Ihren Restbetrag jeden Monat vollständig begleichen können, Sie müssen nie einen Cent an Kreditkartenzinsen bezahlen!

Hier sind vier Möglichkeiten, eine Kreditkarte zum Aufbau von Krediten zu verwenden:

- Werden Sie ein autorisierter Benutzer. Fragen Sie einen Elternteil oder Erziehungsberechtigten, ob Sie ein autorisierter Benutzer auf seiner Kreditkarte sein können. Da die Eltern oder Erziehungsberechtigten für Ihre Kreditkartenausgaben verantwortlich sind, Das Kreditkartenunternehmen geht kein großes Risiko ein, indem es Ihnen erlaubt, ein autorisierter Benutzer zu sein. Es ist also sehr wahrscheinlich, dass Sie als Benutzer zugelassen werden, damit Sie mit dem Aufbau von Guthaben beginnen können.

- Gesicherte Karten. Mit gesicherten Kreditkarten, Sie müssen eine Kaution hinterlegen, bevor Sie Ihre Karte verwenden können. Sollten Sie Ihre Rechnung nicht bezahlen, das Kreditkartenunternehmen würde Ihre Anzahlung einbehalten.

- Studentenausweise. Studentenkreditkarten haben niedrige Kreditlimits, damit Studenten lernen, mit Krediten verantwortungsbewusst umzugehen, ohne sich zu sehr zu verschulden.

- Karten speichern. Kundenkarten sind in der Regel einfacher zu qualifizieren als allgemeine Kreditkarten, da sie im Allgemeinen relativ niedrige Limits haben und nur für bestimmte Geschäfte verwendet werden können.

Wenn Sie Angst haben, sich mit einer Kreditkarte zu verschulden (und gut für Sie, weil Sie selbstbewusst und ehrlich sind!), Es gibt Möglichkeiten, einen guten Kredit aufzubauen, ohne eine Kreditkarte zu bekommen.

Hier sind drei Optionen:

- Studiendarlehen. Für viele von uns, Studentendarlehen sind die einzige Möglichkeit, uns ein College zu leisten. Während Studienkredite nicht ideal sind, zumindest helfen sie Ihnen, Ihren Kredit aufzubauen.

- Autokredite. Wie bei Studienkrediten Autokredite sind für viele von uns eine Notwendigkeit. Und während wir die höheren Zinsen hassen, zumindest bieten sie eine Möglichkeit, ein Auto zu kaufen und Kredite aufzubauen.

- Lassen Sie sich die Service-Gutschrift melden. Bei Dienstleistungskrediten geht es weniger darum, Geld zu leihen, sondern mehr darum, Geld für Dienstleistungen zu schulden. Stromrechnungen, Mietzahlungen, und Handytarife fallen alle in diese Kategorie. In den meisten Fällen, Ihre pünktlichen Zahlungen werden den Kreditauskunfteien nicht gemeldet. Aber wenn sie gemeldet wurden, sie würden Ihnen helfen, eine gute Kreditwürdigkeit aufzubauen. Wenden Sie sich daher an Ihre Anbieter und fragen Sie, ob diese Ihre pünktlichen Zahlungen melden können.

Die Kreditaufnahme dauert in der Regel etwa sechs Monate. Das mag lange klingen, aber erinnere dich, Kreditgeber müssen a . sehen Geschichte verantwortungsbewussten Umgangs, bevor sie Ihnen genug vertrauen, um Ihnen Geld zu leihen. In Bezug auf Ihr gesamtes finanzielles Leben, sechs Monate sind ein Tropfen auf den heißen Stein.

Fangen Sie klein an. Vielleicht besorgen Sie sich eine gesicherte oder Studentenkreditkarte. Legen Sie jeden Monat nur wenige Notwendigkeiten auf Ihre Karte und bezahlen Sie die Rechnung vollständig vor dem Fälligkeitsdatum. Dann, in sechs Monaten bis einem Jahr, mehr Kredit beantragen, wie eine zweite Kreditkarte mit einem höheren Limit. Verwenden Sie diese Karte wie die erste, um zu zeigen, dass Sie auch mit mehr Guthaben verantwortungsbewusst bleiben.

Machen Sie weiterhin jeden Monat pünktlich Zahlungen, und bevor du dich versiehst, Sie haben eine ausgezeichnete Kreditwürdigkeit!

Wie werden Kredit-Scores berechnet?

Ein wichtiger Teil Ihrer Kredithistorie ist Ihre Kreditwürdigkeit. Ihre Kreditwürdigkeit ist die numerische Bewertung, die Ihnen basierend auf Ihrer Kreditverwendungshistorie zugewiesen wird. Sie haben wahrscheinlich den Begriff „FICO-Score“ gehört. Dies ist eine bestimmte Art von Kredit-Score.

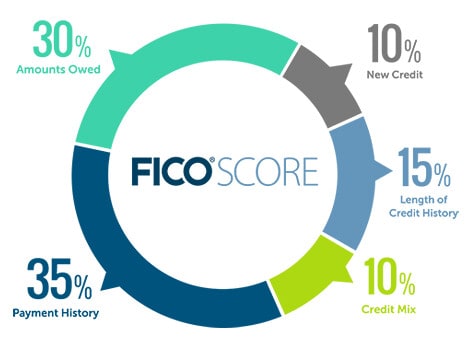

Ihre Kreditwürdigkeit setzt sich aus fünf Schlüsselfaktoren zusammen:

- Zahlungshistorie:Zahlen Sie pünktlich? Streben Sie nach null verspäteten Zahlungen.

- Inanspruchnahme:Wie viel Ihres verfügbaren Guthabens verwenden Sie? Versuchen Sie, weniger als 30 % Ihres verfügbaren Kreditlimits zu verwenden.

- Dauer der Kredithistorie:Wie lange sind Ihre Konten geöffnet? Je länger, desto besser. Deshalb möchten Sie Ihre Konten nicht schließen.

- Letzte Aktivität:Haben Sie in letzter Zeit mehr Kredit beantragt? Die Beantragung von zu viel Kredit in einem Zeitraum von sechs Monaten sieht verdächtig aus.

- Kreditmix:Welche Kredite haben Sie? Sie möchten in der Regel nicht nur kurzfristige, Kredite mit hohem Risiko. Kreditgeber sind bequemer, wenn Sie eine Mischung aus Kreditkarten und Ratenkrediten (wie einem Studienkredit, Autokredit, oder Hypothek).

Diese fünf Faktoren werden nicht gleich gewichtet. Manche sind wichtiger als andere. Hier ist die Aufschlüsselung zur Berechnung Ihres FICO-Scores:

- Zahlungshistorie:35%

- Auslastung:30%

- Dauer der Kredithistorie:15%

- Letzte Aktivität:10%

- Kredit-Mix:10%

Für mehr zu diesem Thema, Sehen Sie sich unseren praktischen Leitfaden für Ihre Kreditwürdigkeit an (und warum es wichtig ist).

So erhöhen Sie Ihre Kreditwürdigkeit

Sobald Sie Ihre erste Kreditkarte eröffnen oder Ihren ersten Kredit erhalten haben, Sie werden Ihre Kreditwürdigkeit im Laufe der Zeit einfach erhöhen, indem Sie jeden Monat pünktliche Zahlungen leisten. Wenn Sie befürchten, Zahlungen zu vergessen, Richten Sie die automatische Zahlung ein, damit Sie nie darüber nachdenken müssen.

Und es gibt noch ein paar andere Dinge, die Sie tun können, um Ihre Kreditwürdigkeit schnell und einfach zu erhöhen.

- Korrigieren Sie alle Fehler in Ihrer Kreditauskunft. Fehler bei Kreditauskünften sind überraschend häufig und können Ihre Punktzahl nach unten ziehen. Holen Sie sich mindestens einmal im Jahr eine kostenlose Kreditauskunft online, um auf Fehler zu prüfen.

- Beantragen Sie nicht zu viele Karten auf einmal. Verteilen Sie Ihre Bewerbungen um sechs Monate bis zu einem Jahr.

- Tragen Sie kein großes Guthaben. Halten Sie Ihr Guthaben unter 30 % Ihres verfügbaren Guthabens, um zu zeigen, dass Sie sich nicht überfordern.

- Schließen Sie Ihre Konten nicht. Auch wenn eine Kreditkarte bezahlt ist, Halten Sie das Konto offen und verwenden Sie es ab und zu für den Bedarf. Dies wird Ihre Kredithistorie und Ihre Gesamtkreditwürdigkeit erhöhen.

Eine gute Kreditwürdigkeit ist entscheidend für Ihre langfristige finanzielle Gesundheit. Um eine gute Kreditwürdigkeit aufzubauen, Sie müssen Kredit-Tools mit Bedacht verwenden. Die pünktliche Zahlung Ihrer Zahlungen ist der beste Weg, um Ihre Kreditwürdigkeit im Laufe der Zeit zu verbessern.

Der Aufbau guter Kredite geschieht nicht über Nacht. Aber es braucht auch nicht viel Zeit oder Mühe. Verwenden Sie Ihr Guthaben einfach verantwortungsvoll und leisten Sie diese Zahlungen jeden Monat pünktlich. Innerhalb von sechs Monaten bis zu einem Jahr, Sie haben eine etablierte Kreditaufnahme.

Aber denken Sie daran:Nur weil Sie eine Kreditkarte haben, müssen Sie keine Zinsen oder Kreditkartenschulden bezahlen. Bezahlen Sie Ihre Rechnung jeden Monat vollständig, um Kreditkartenprobleme zu vermeiden.

-

Wie man schnell und richtig Geschäftskredite aufbaut und etabliert

Der Aufbau eines Geschäftskredits ist nicht dasselbe wie Ihr Privatkredit. Hier ist, was Sie wissen müssen, damit Ihr Unternehmen mit der Finanzierung von Einkäufen beginnen kann. Als Firmeninhab

-

So beantragen Sie eine Kreditkarte (und wählen die richtige für Sie aus)

Die Beantragung einer Kreditkarte ist ein relativ einfacher Prozess. Um die *richtige* Kreditkarte zu finden, bedarf es jedoch etwas mehr Recherche. Beginnen Sie damit, Ihre Kreditwürdigkeit und Ihre

Budget

- So ändern Sie die PIN einer Kreditkarte

- So verfolgen Sie die Verwendung einer gestohlenen Kreditkarte

- So personalisieren Sie das Bild auf Ihrer Kreditkarte

- Wie bauen Jugendliche Kredit auf?

- Kreditkartengebühren anfechten

- So bauen Sie Ihr Guthaben auf

- So zahlen Sie Kreditkartenschulden schnell ab – auf intelligente Weise

- So bauen Sie Kredite richtig auf

- Soll vs. Guthaben:Wie die Prämien verglichen werden

-

Wie Kreditkartenmeilen funktionieren – und welche die besten sind

Wie Kreditkartenmeilen funktionieren – und welche die besten sind Kreditkartenmeilen sind Punkte, die Sie nach anrechenbaren Einkäufen mit Ihrer Kreditkarte sammeln. Wenn Sie genug haben, können Sie vergünstigte (manchmal sogar kostenlose) Reiseunterkünfte buchen. W...

-

Wie Kreditkarten-Prämienpunkte funktionieren – und welche die besten Karten sind

Wie Kreditkarten-Prämienpunkte funktionieren – und welche die besten Karten sind Der Wert der Kreditkarten-Prämienpunkte ist von Karte zu Karte unterschiedlich, aber wenn Sie nach einer Kombination aus Cashback und Reiseprämien suchen, ist eine Punktekarte möglicherweise das Richt...